Gull blant gråstein

Selv om det store bildet er at markedet er priset til perfeksjon som det er vanskelig å levere på, er det alltid en mulighet et eller annet sted, bare man leter godt nok. Gullgravere må tross alt også gjennom enorme mengder gråstein for hvert gullkorn de kommer over.

Gullprisen har igjen begynt å bevege seg oppover, og er i skrivende stund på samme nivå (målt i USD) som i kjølvannet av Brexit-avstemningen. Gullgruveaksjer som normalt stiger og faller med en multippel av gullprisen har falt 11% i samme periode. Det gjør at sektoren er på historisk lave nivåer i forhold til prisen på sin egen salgsvare.

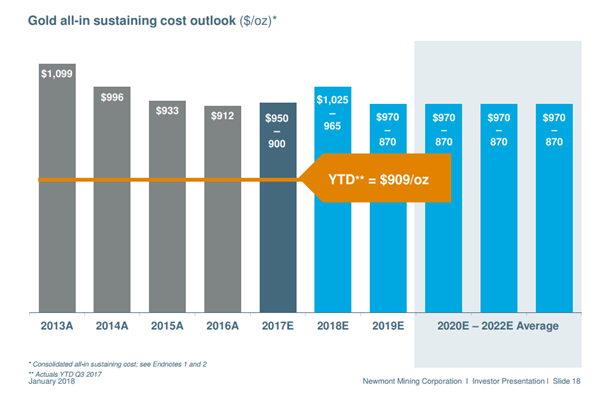

I tillegg til dette har gruveindustrien generelt vært igjennom en hestekur av kostnadsinnsparelser de siste årene, lignende den vi har sett i oljeindustrien. Det har medført at lønnsomheten, også til samme gullpris, vil være markant bedret i forhold til tidligere. Noe av kostnadsbesparelsene skyldes selvsagt de lavere energiprisene, men reduksjonen av utvinningskostnaden og økningen i margin er betydelig, noe vi f.eks kan se hos selskapet Newmont Mining Corp:

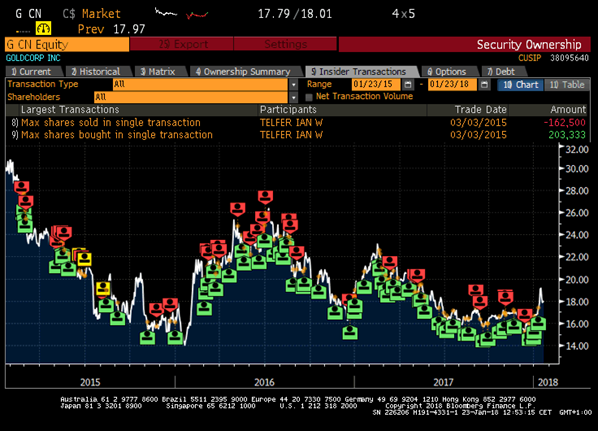

I hvert fall ser det ut til at de ansatte i gruveselskapene ser lyst på fremtiden siden de hamstrer aksjer. Under er et eksempel, Goldcorp. Hver enkelt grønne pil viser når en ledende ansatt i selskapet har kjøpt aksjer. Normalt vil man si det er et godt tegn at de som vet mest om bedriften kjøper aksjer der.

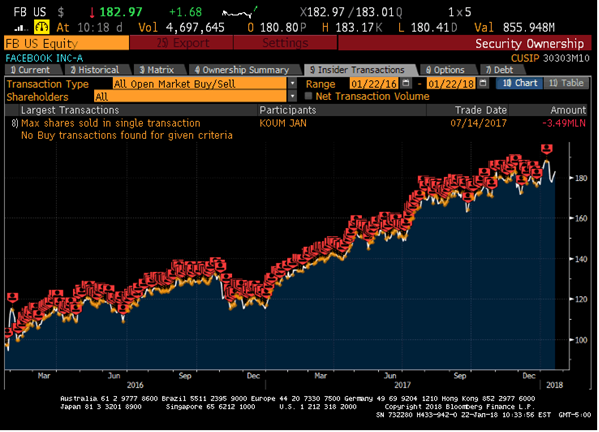

For sammenligningens skyld kan vi også ta med markedsyndlingen Facebook. Som grafen viser har innsiderne vært mer enn villige til å selge sine aksjer til finansielle aktører som er stadig mer entusiastiske og villige til å betale stadig høyere priser. På toppen av alle innsidesalgene i grafen annonserte grunder/toppsjef Mark Zuckerberg at han vil selge aksjer for intet mindre mellom 3,5 og 6,5 milliarder dollar. Og som ikke det var nok solgte investorlegenden Peter Thiel, kjent som en av de første investorene i Facebook, sine siste aksjer i høst. Varsellampene burde blinke, men markedet ser ikke ut til å bry seg.

Magien i denne sektoren kommer til å utebli hvis gullprisen ikke spiller på lag. Det er imidlertid flere momenter som gjør at det er en betydelig oppside i gullprisen. Et av de områdene som vi mener det er store muligheter i, er nettopp gullgruve aksjer. Vi har tidligere diskutert årsakene til at vi mener gullprisen som sådan bør stige, les Norcap markedsrapport Juni 2017. I løpet av høsten fikk gull mye kamp om oppmerksomheten til de som ønsker å komme seg bort fra gjeldsbaserte penger fra kryptovaluta, men ut ifra antall google-søk, saker i media og prisbevegelsene er det nok trygt å si at krypto-bølgen er over for denne gang.

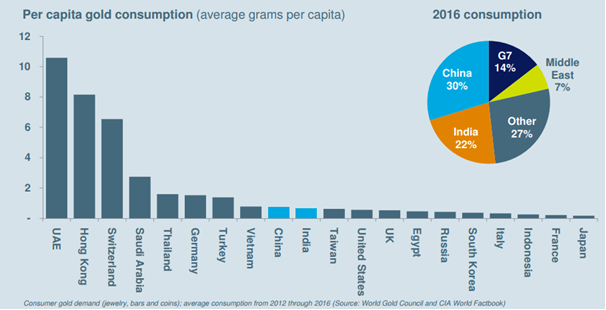

Som tidligere nevnt er den nødvendige prisen på nye utbyggingsprosjekter i stor grad vesentlig over dagens markedspris. Dette setter en viss begrensning på tilbudet. Samtidig har kinesere og indere en naturlig tiltrekning til det gylne metallet. Og på tross av at gull har en helt annen status i disse kulturene, er forbruket pr. innbygger lavt. Dette vil tilsi at etterspørselen bør øke i takt med at disponibel inntekt i disse landene øker.

En annen fascinerende mulighet er hvilken rolle gull vil spille i pengepolitikken når Kina og Russland søker å de-dollarisere handelen. Det vil si at man gjør opp handel direkte i Renminbi eller Rubler. Kina har lenge hatt et ønske om å kvitte seg med bruken av rivalens valuta, og USAs bruk av dollaren som et våpen gjennom f.eks. utkastelse av SWIFT-nettverket for betalingsoverføring har bare økt denne lysten. Vladimir Putins ordre om etablering av en krypto-rubel og Kinas Silkevei-initiativ er enkeltprosjekter i denne politikken. At ukjente kilder hos kinesiske myndigheter i januar ymtet frempå at Kina vurderer å slutte å kjøpe amerikanske statsobligasjoner kan være en prøveballong på dette, selv om disse ryktene ble raskt dementert. I mellomtiden er både den russiske og sannsynligvis den kinesiske sentralbanken ivrige akkumulatorer av gull (den kinesiske gir ikke ut informasjon om dette).

I et kortere tidsperspektiv er man imidlertid avhengig av vestlige finansielle investorers appetitt på gull gjennom kjøp av ETF-er som reflekterer metallprisen. Disse investorene har normalt tre motivasjoner for å kjøpe gull:

1) Rene spekulasjonsformål. Disse tenderer til å kjøpe basert på tekniske prisfaktorer som trend og motstandsnivåer. Det vil si at de gjerne kjøper når prisen stiger. Dersom man får litt mer oppdrift i prisen kan disse bidra til at prisen går hurtig videre.

2) Forsikringsformål: Gitt hvor ustabilt verdensbildet er og hvor strukket kapitalmarkedene er, er et forsikringselement udiskutabelt fornuftig. Dette har trolig vært en vesentlig bidragsyter til at netto innflyten i gull-ETFer var positiv i 2017 til tross for bonanza i aksjemarkedet.

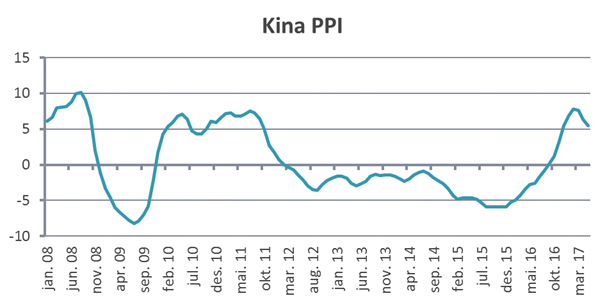

3) Inflasjonsbeskyttelse: Tradisjonelt har gull blitt sett mest på som et medium for å bevare kjøpekraft, særlig i tider med høy inflasjon. Selv om det i perioden etter at pengesystemet ble helt separert fra gull er vanskelig å måle dette, iallfall de siste 30 årene. Delvis skyldes dette at prisen på gull gjerne selv har blitt inflatert i forkant på forventingen om høyere inflasjon. Den andre grunnen er at den vestlige verden knapt nok har sett noe inflasjon etter at Kina ble innlemmet i den globale økonomien. Kina har vært en enorm eksportør av deflasjon fordi de på grunn av sin massive ledige kapasitet av arbeidskraft og fabrikker kunne produsere nærmest alt billigere hvert eneste år. Stagnasjonen i prisnivået har i stor grad blitt tilskrevet teknologisk utvikling. Og dette er sant, men rollen til mye av teknologien har vært å organisere og formidle ledig kapasitet i nettopp Kina. Netthandel har tilgjengeliggjort produkter på en global markedsplass, noe som har senket prisene gjennom direkte konkurranse, men prisene kunne ikke vært så lave hvis det ikke var ledig kapasitet til å produsere produktene. Men den ledige kapasiteten i Kina er nå brukt opp. Det er ikke millioner av mennesker som flytter fra landsbygda til byene lenger, lønningene begynner å stige, og dette merkes på prisnivået.

Prisen på kinesiske varer fra fabrikkene (produsent pris indeks) steg for første gang siden 2010 i fjor, og sågar i en frisk fart på 4-5%. Altså kan det som har vært en deflatorisk impuls siden starten på 1990-tallet, enten ved flytting av produksjon til Kina, eller ved fallende priser lokalt, ha snudd til en inflatorisk impuls. På toppen av dette vil vi få effektene av at de fleste råvarer nå har begynt å stige fra sine bunnivåer.

Skulle inflasjonen få en økende tendens vil det forventningsvis være svært positivt for gull, men også de fleste andre råvarer, med mindre rentenivået blir hevet for mye. For rentenivået er antagelig den mest avgjørende faktoren i samtlige finansmarkeder nå.

Sentralbankene ser nå ut til å gå i retning av strammere pengepolitikk, om enn i svært langsom fart. Den amerikanske sentralbanken er den toneangivende i så måte, og skulle den nå benytte muligheten gitt av en svakere dollar og stram økonomi til å heve renten, vil det også være negativt for ikke-rentebærende instrumenter som gull. Historikken tilsier likevel at de heller vil se inflasjonen komme først, for så å heve renten etterpå, og et slikt tilfelle vil antagelig være nøytralt eller positivt for gulletterspørselen. Skulle renten, mot vår formodning, bli hevet så mye at aksjemarkedet faller brått, vil fort forsikringselementet overta som den dominerende faktoren. For gull er worst-case scenariet det samme scenariet som rentemarkedet priser inn nå: moderat inflasjon med svakt stigende renter. Dette tilsier at det kan overraske på oppsiden. Skulle dette ikke skje virker mye av det negative å allerede være bakt inn i prisen.

Etter vår mening er gullgruver en av et lite knippe gode muligheter man kan finne i dagens aksjemarkeder. Felles for disse er gjerne at de ligger et godt stykke utenfor de vanlige nedslagsfeltene for kapital som sysselsettes i aksjemarkedet, nemlig de store indeksene. Det er selvsagt langt fra sikkert at disse områdene vil gjøre det bedre enn disse indeksene i 2018, og kanskje heller ikke i 2019. Likevel mener vi tyngdekraften jobber til fordel for disse områdene og mot de luftige verdsettelsene som dominerer de store vestlige markedene. Historisk har tyngdekraften vært god å ha på sin side.

Anbefalt lesning:

- Italy’s election could put the country on a collision course with the rest of Europe

- Selskapene planlegger for at tingene du kjøper skal gå i stykker, sier professor

- Mark Zuckerberg just blew up Facebook from the inside

- How to fix Facebook—before it fixes us

Utvikling sist måned og 2017

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -0,8 % | -0,8 % |

| FTSE ALL World | -1,1 % | -1,1 % |

| Oslo børs (OSEBX) | -0,4 % | -0,4 % |

| FTSE Emerging | 1,8 % | 1,8 % |

| Norsk statsrente (3m) | 0,0% | 0,0 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.