Utbytte er ikke avkastning

Den ene er det som på nynorsk kalles «mean reversion». Det vil si at man forventer at verden over tid er relativt «normal» og man kjøper eller selger ting som avviker fra normalen på opp- eller nedsiden, med den forventing av at den skal skape verdier når den returnerer til normalen. Verdiinvestering som vi i Norcap er tilhengere av, faller innunder dette. Den andre metoden er såkalt momentum- eller trendstrategier. Dvs. at man kjøper ting fordi de har steget, og selger fordi de har falt, uten at man nødvendigvis skjeler til noe annet enn prisbevegelsene i seg selv. Indeksforvaltning faller innenfor denne kategorien, siden indeksen alltid vil være tyngst eksponert mot et selskap når prisen er på topp. Den tredje kategorien er en såkalt carry trade, det vil si at man kjøper en relativt fast kontantstrøm/rente og finansierer denne med midler med en lavere rente. Finansieringen i denne forstand kan være et lån, eller at man selger sikrere (rente-)plasseringer og kjøper en presumptivt mer risikabel investering. Eksempler på dette kan være bankvirksomhet, høyrenteobligasjoner, utbytteaksjer og eiendomsinvesteringer.

Den førstnevnte strategien har vært relativt sett upopulær de siste årene. Momentum og passiv investering har, som tidligere beskrevet, vært svært populært, men det har også carry trades vært, om enn av andre årsaker. Det er sistnevnte vi skal ta en nærmere titt på denne måneden.

Etter at lavrente-regimet ble gjort om til nullrente-regime og deretter negativ rente-regime, har carry trades stadig økt i omfang. Ikke nødvendigvis på grunn av grådighet, men av desperasjon. For å holde tritt med inflasjon og forventninger/forpliktelser har flere og flere valgt å forsøke å øke den stabile forrentningen av porteføljen. Dette gjør at man tar en risiko på hovedstolen frem i tid for å øke renten underveis. Denne risikoen er gjerne av typen «lav frekvens, høy alvorlighet».

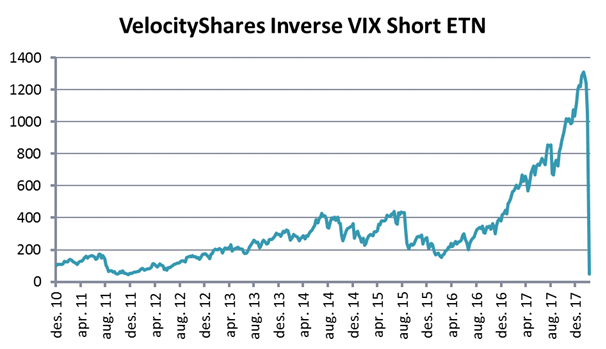

En av de mer eksotiske strategiene for å sikre seg litt ekstra løpende inntekt har vært å skrive opsjoner, altså å forplikte seg til å la andre selge sine aksjer til deg hvis de ønsker. Alle slike strategier er det man kaller short-volatilitet. Dvs. at hvis kurssvingningene i markedet øker, taper man penger. Og det var nettopp dette som skjedde i februar, da markedet plutselig ble litt nervøst og all den fantastiske avkastningen (13 ganger investert) som var bygget opp gjennom å shorte volatilitet gjennom 6 år ble blåst bort på én dag, i tillegg til halve hovedstolen. Reisen frem til den skjebnesvangre dagen var imidlertid fantastisk og dagspressen hadde erklært flere «genier» som hadde tjent seg rike på dette før alt forsvant denne dagen.

Kilde: Bloomberg

For de fleste virker det å skrive opsjoner veldig fjernt, men det betyr ikke at helt andre typer investeringer ikke har lignende egenskaper, om enn med noe lavere risiko. Høyrenteobligasjoner har blitt et mer og mer vanlig innslag i porteføljer de siste 5-10 årene. Før det hadde vanlige obligasjoner såpass høy rente at det kun var spesielt interesserte som brydde seg om høyrenteobligasjoner. Men etter hvert som rentene har blitt lavere har flere og flere solgt sine trygge renteplasseringer til fordel for noen med høyere rente. Etter hvert som det har blitt mer etterspørsel har også marginene blitt tynnere. Med dette har også sannsynligheten for at gevinsten underveis forsvinner i en potensiell «ulykke» økt, men samtidig er det så lenge siden det har skjedd at det virker mindre sannsynlig.

En annen svært populær carry trade blant velstående nordmenn er: kjøp et bygg som forrenter ca. 5%, finansiér dette med et avdragsfritt obligasjonslån til 3,5%, for deretter å gå på golfbanen. Så lenge verdien på hovedstolen, i dette tilfellet eiendommen, er intakt, er dette en fantastisk pengemaskin. Og det er gjerne det mentale bildet til investorene. Så lenge objektet er relativt uendret bør verdien også være det. Men slik er det engang ikke. Det blotte faktum at alt blir eldre og slites og at lange leiekontrakter en gang blir korte leiekontrakter gjør at tiden jobber mot denne forutsetningen.

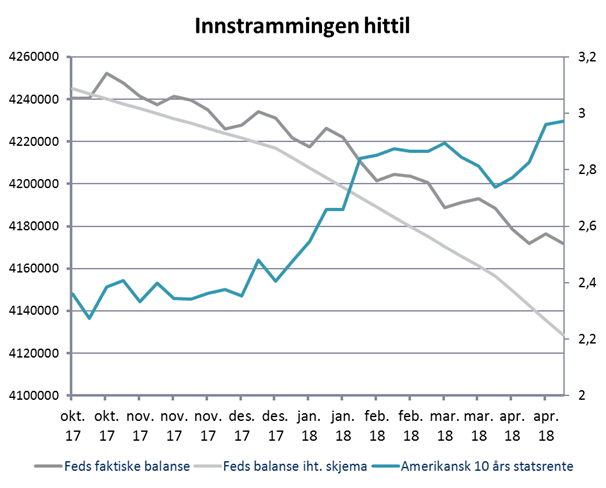

Men ikke noe av dette er spesielt nytt, så hvorfor tar vi dette opp nå? Jo, fordi målestaven som alle verdens renter blir målt opp mot, renten på amerikanske ti års statsobligasjoner traff 3% nå i april måned. Det er bare 22 måneder siden den var på bunnpunktet på 1,4%. Det er en stor endring på ganske kort tid.

Kilde: Bloomberg

Og vi tror at disse rentene skal videre opp, noe som vil dra det internasjonale rentenivået oppover. Årsaken er enkel: samtidig som det amerikanske finansdepartementet skal selge omtrent dobbelt så mye i statsobligasjoner som i fjor for å finansiere skattekutt og eldrebølge, har sentralbanken begynt å selge ned sin beholdning. Vi tror ikke det er tilfeldig at renten steg til et nytt nivå rett i etterkant av at salgene fra den amerikanske sentralbanken ble akselerert i det vi påbegynte et nytt kvartal, selv om sentralbanken ikke har greid å holde tritt med sitt opprinnelige skjema.

Kilde: Bloomberg

Aksjemarkedet som sådan har de siste årene vært styrt av momentum-strategier (index) og carry-trades. Så lenge utbytte-utbetalingene er høyere enn renten, er carry-trades attraktivt. Når det motsatte er tilfellet, blir det enten mentalt omgjort til en momentum-investering, eller avviklet.

Utbytteyielden er nå lavere enn renten, og av den grunn vil nok penger heller rotere fra aksjemarkedet og inn i rentemarkedet enn omvendt.

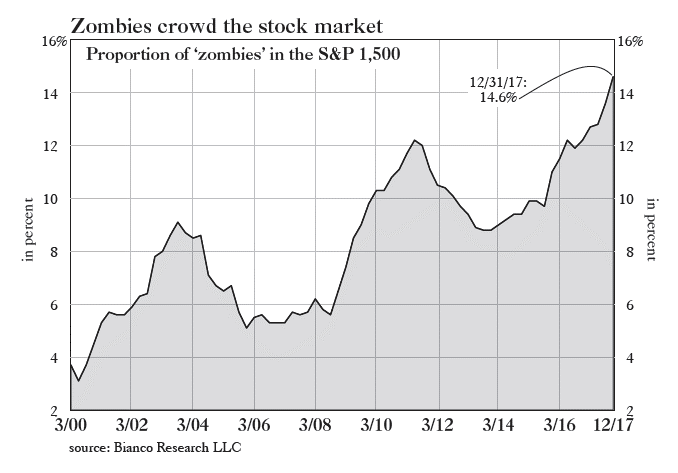

Stigende rente vil selvsagt være særlig problematisk for de selskapene som har påtatt seg store gjeldsbyrder, og slike selskaper er det nå mange av. Særlig i USA har det vært populært å lånefinansiere tilbakekjøp av egne aksjer. En slags carry-trade i seg selv. Ifølge en undersøkelse gjort av Bianco Research, har dette ført til at 15% av selskapene i S&P 1500 –indeksen (som også omfatter mindre selskaper) ikke greier å dekke rentekostnadene med driftsresultatet før skatt (det høyeste nivået noen gang), allerede på dagens svært lave rentenivå.

Kilde: Grant’s Interest Rate Observer/ Bianco Research

Kombinasjonen av at investorer synes aksjer relativt sett er mindre attraktivt og at en vesentlig andel av selskapene vil få alvorlige finansielle problemer dersom renten stiger, er en farlig kombinasjon. Nullrenter har gjort det altfor fristende å migrere ut på risikoskalaen i den ene eller andre formen, på alle nivåer. De som har basert investeringene på at ordene «utbytte» og «avkastning» betyr det samme vil kunne få seg en kraftig støkk når man skal gjøre opp status. Vårt råd er å tenke på sluttverdien, og ikke bli blendet av de pengene som utbetales løpende.

Anbefalt lesning:

Utvikling sist måned og 2017

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 2,5 % | -3,2 % |

| FTSE ALL World | 3,2 % | -3,1 % |

| Oslo børs (OSEBX) | 6,8 % | 5,6 % |

| FTSE Emerging | 1,7 % | -1,8 % |

| Norsk statsrente (3m) | 0,0% | 0,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.