Solskinn i aksjemarkedet, men skyer i horisonten for amerikansk økonomi

Solskinn i aksjemarkedet, men skyer i horisonten for amerikansk økonomi

“Det finnes ikke dårlig vær, kun dårlige klær”

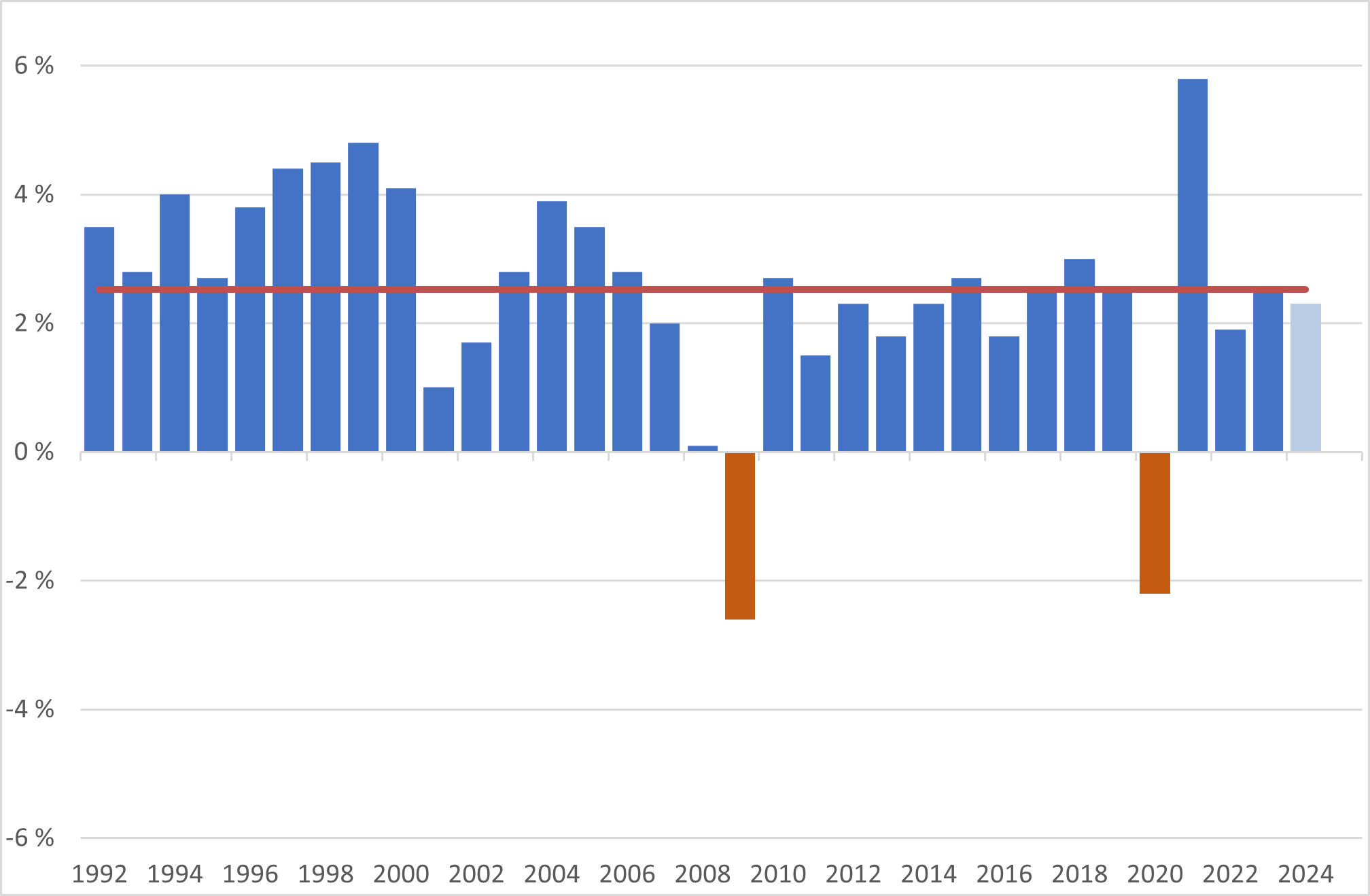

Amerikansk økonomi har hatt solid vekst de siste to årene. Brutto nasjonalprodukt vokste i 2023 med 2,5%, noe som er på nivå med gjennomsnittlig vekst i USA de siste 32 årene. Den økonomiske veksten er imponerende, særlig med tanke på at sentralbankens styringsrente har steget fra 0,25% til 5,50% i løpet av 17 måneder. At veksten har holdt seg såpass bra skyldes flere ting. Babyboomers, de født etter andre verdenskrig, har brukt oppsparte midler på reiser, restauranter og andre tjenester. Tjenestesektoren er viktig i amerikansk økonomi ettersom den utgjør 2/3 av økonomien. En annen grunn er at amerikanerne benytter seg av fastrente når de tar opp boliglån. Renteoppgangen har derfor ikke påvirket amerikanerne i samme grad som europeerne. Lav arbeidsledighet og solid lønnsvekst kan også forklare den solide veksten.

Figur 1 – Vekst i amerikansk økonomi per år (prosentvis endring i brutto nasjonalprodukt)

Kilde: Bloomberg og Norcap

Men i det siste har det kommet flere tegn på at amerikansk økonomi ikke er uovervinnelig.

Svakere makrotall

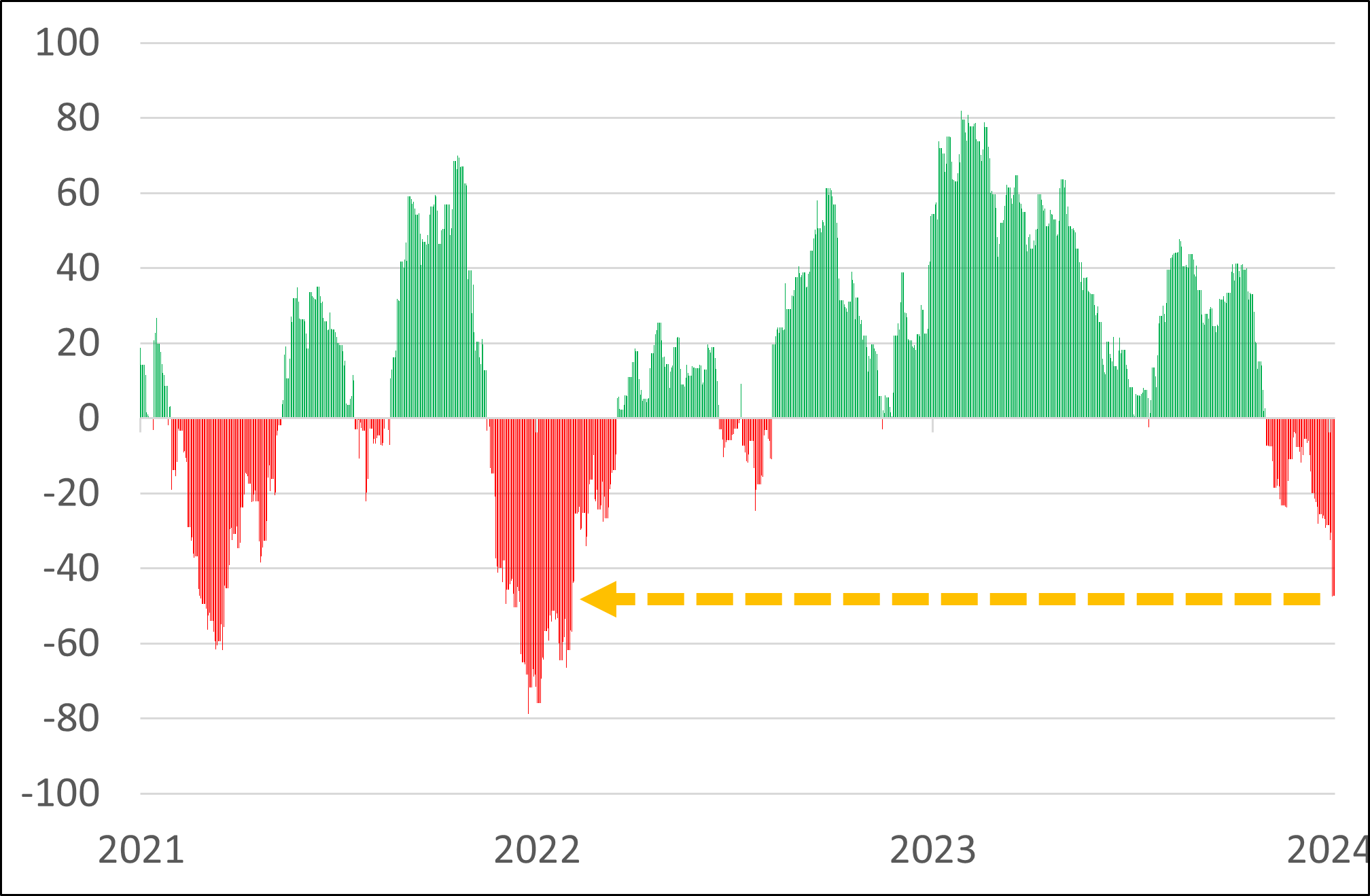

Citigroup lager en «surprise»-indeks som måler forskjellen mellom faktiske økonomiske data og konsensusforventningene fra økonomer. En positiv verdi indikerer at økonomiske data har kommet inn bedre enn forventet, mens en negativ verdi indikerer at dataene har vært svakere enn forventet. Slike indekser gir en indikasjon på den generelle helsen til økonomien og markedsstemningen. Etter over et år med overraskende bra makrotall for amerikansk økonomi, har stemningen forverret seg de siste ukene og indeksen har ikke vært lavere siden juli 2022.

Figur 1 – Citigroup Economic Surprise Index – USA

Kilde: Citigroup, Bloomberg, Norcap

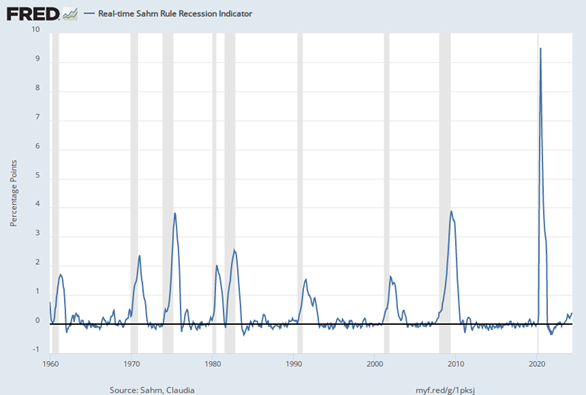

Arbeidsledigheten er lav, men på vei opp – pass opp for Sahm’s regel

Arbeidsledigheten i USA har vært bemerkelsesverdig lav de siste årene, et resultat av en solid økonomisk oppgang etter pandemien. Likevel er det tegn på at arbeidsledigheten begynner å krype oppover, en utvikling som vekker bekymring blant økonomer og analytikere. Ifølge de nyeste dataene har arbeidsledigheten steget marginalt, og dette kan signalisere starten på en mer vedvarende økning.

En viktig indikator å følge i denne sammenhengen er Sahm’s regel, oppkalt etter økonom Claudia Sahm. Sahm’s regel sier at hvis arbeidsledigheten har steget med 0,5 prosentpoeng fra sitt laveste nivå i løpet av de siste 12 månedene, er det et sterkt signal om at en resesjon er nært forestående. Historiske data har vist at denne regelen har vært en pålitelig indikator for resesjon i USA, som for eksempel i 2001 og 2008.

Figur 2 – Arbeidsledighet – USA

Kilde: Federal Reserve Bank of St. Louise

Arbeidsledigheten har steget fra 3,6% i juni 2023 til 4,1% i juni 2024, en oppgang på 0,5 prosentpoeng.

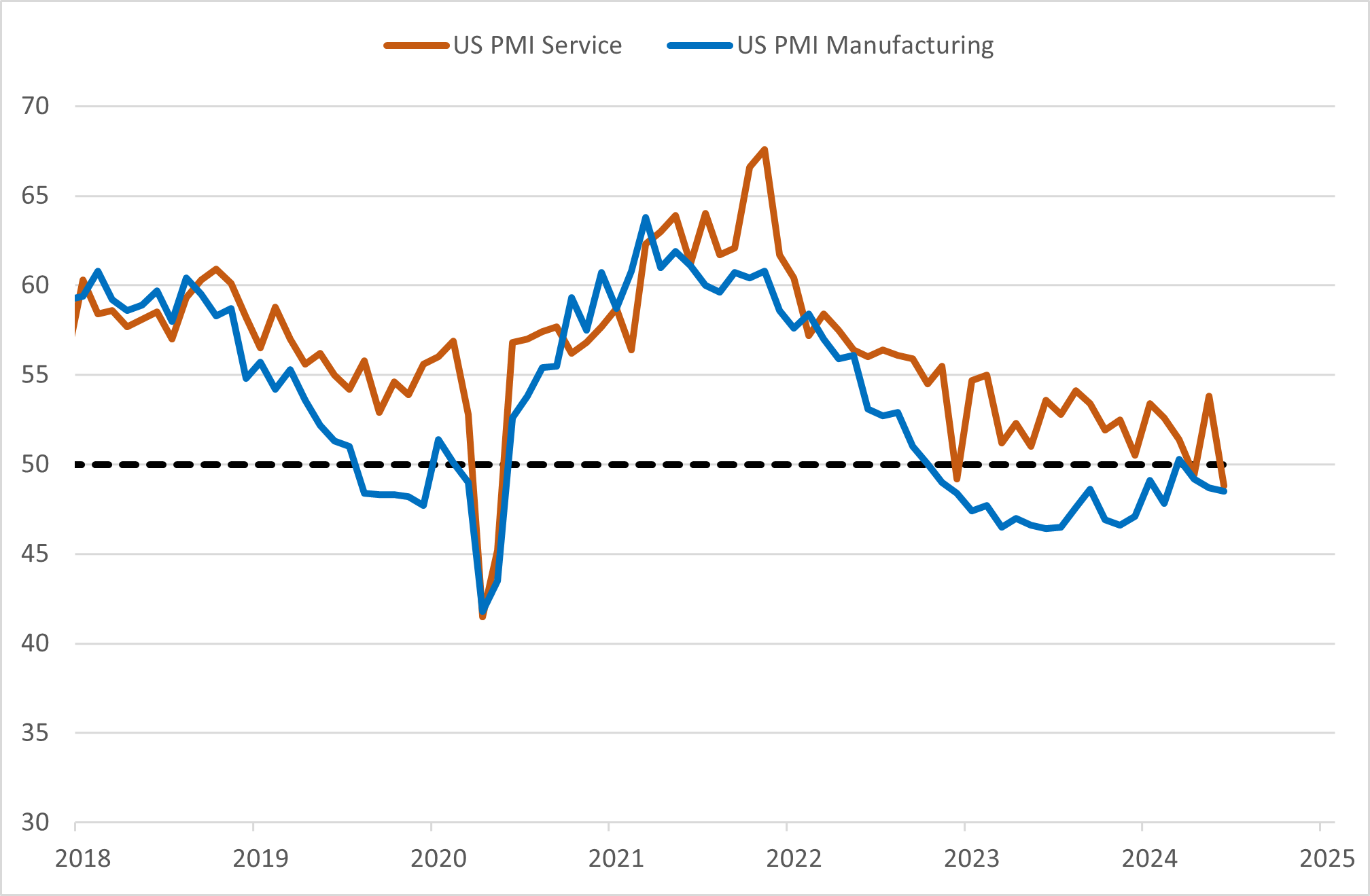

Innkjøpssjefene er pessimistiske

En annen ledende indikator er innkjøpssjefenes indeks. PMI-indeksen, eller Purchasing Managers’ Index, er en økonomisk indikator som gir innsikt i dagens økonomiske situasjon for bedriftene. Indeksen baseres på månedlige spørreundersøkelser blant innkjøpssjefer i et stort antall bedrifter, og den måler faktorer som nye ordre, produksjonsnivå, sysselsetting, leverandørenes leveringstider og lagerbeholdning.

PMI-indeksen er uttrykt som en tallverdi mellom 0 og 100. En PMI-verdi over 50 indikerer ekspansjon i sektoren, mens en verdi under 50 signaliserer kontraksjon. En verdi på 50 indikerer ingen endring.

Denne indeksen er viktig fordi den gir en tidlig indikasjon på økonomisk aktivitet og veksttrender, ofte tidligere enn offisielle statistikker. Investorer, økonomer og beslutningstakere bruker PMI som en ledende indikator for å få et tidlig varsel om økonomiske svingninger. For eksempel, hvis PMI faller under 50 over flere måneder, kan dette tyde på en kommende økonomisk nedgang, mens en PMI over 50 over tid kan indikere økonomisk vekst.

PMI-tallene for industrien har vært under 50-grensen siden oktober 2022, mens tjenestesektoren har holdt seg over i en lengre periode. Bortsett fra siste måling for juni, hvor indeksen for tjenestesektoren falt fra 53,8 til 48,8.

Figur 3 – Innkjøpssjefenes indeks (Purchase Manager Index (PMI)

Kilde: Bloomberg, Norcap

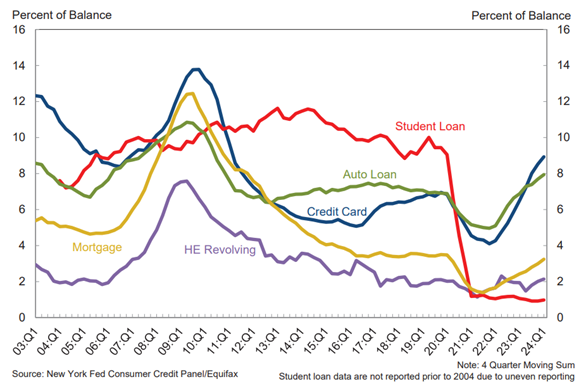

Renteøkningen begynner å få effekt- mislighold på vei opp

Federal Reserve Bank of New York publiserte en rapport I mai 2024 som viser at 8,9% av kredittkortgjeld og 7,9% av billån er i en form for mislighold (mer enn 30-dagers forsinket betaling). Under finanskrisen var disse tallene 14% og 11% for henholdsvis kredittkortgjeld og billån. Kredittkort- og billån har som oftest flytende rente og derfor merkes renteøkning raskere på denne type gjeld. Men 70% av amerikanernes gjeld er boliglån og der er misligholdsraten kun litt over 3%. Boliglån i USA har som oftest fastrente og selv om dagens boliglånsrente er over 7%, betaler de fleste amerikanerne en rente på boliglånet sitt på under 4%. Det tar derfor lengre tid i USA før en renteøkning bremser økonomien, men likevel er det bekymringsfullt å se at misligholdsraten øker på kredittkort- og billån.

Figur 4 – Misligholdsraten er på vei opp for kredittkortgjeld og billån (%-andel av utestående gjeld)

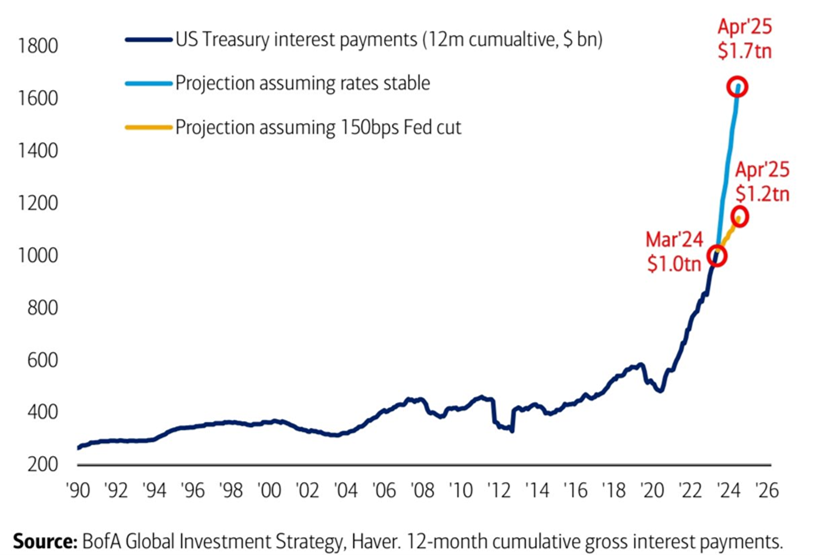

Høy statsgjeld – rentekostnad vil overstige ett oljefond per år

Den amerikanske statsgjelden har økt betydelig de siste årene. USA bruker mer penger enn den henter inn, spesielt på militære utgifter og helseprogrammene Medicare og Medicaid. Skattelettelsene som ble innført under Bush- og Trump-administrasjonene, har også redusert inntektene. Dette har ført til store underskudd på budsjettene. I tillegg har krisepakker og økonomiske stimuleringsprogrammer under finanskrisen i 2008 og Covid 19-pandemien økt gjelden dramatisk. Kraftig renteøkning øker kostnaden for betjening av amerikansk statsgjeld. Med dagens rentenivå, vil den årlige rentekostnaden for amerikansk statsgjeld risikere å øke til 1 700 milliarder dollar i april 2025 ifølge Bank of America. Til sammenligning er oljefondet på 1 600 milliarder dollar. I løpet av de syv første månedene av 2024 var rentekostnadene 514 milliarder dollar og gikk dermed forbi utgiftene til militæret (498 milliarder dollar), Medicare (465 milliarder dollar) og Medicaid (355 milliarder dollar).

Fitch besluttet å nedgradere sin kredittrating på amerikansk statsgjeld fra AAA til AA+. Standard & Poor nedgraderte gjelden allerede i 2011. Moody har behold sin AAA-rating, men nedgradert sine prognoser fra Stabil til Negativ. USA sin statsgjeld som andel av brutto nasjonalprodukt forventes å stige til 140% i 2030.

Figur 5 – Årlige renteutgifter for den amerikanske stat

Gjelden er blitt så høy at IMF, det internasjonale pengefondet, bemerket dette i en rapport nylig hvor de skriver at land med så høy gjeld «critically needs to take policy action to address fundamental imbalances between spending and revenues». Ingen av presidentkandidatene virker å være opptatt av dette nå, særlig ikke før valget i november. Demokratene vil ikke redusere «spending» og Donald Trump vil ikke øke «revenues» (les: skatter). Tidligere kunne demokratene og republikanerne samarbeide når gjelden ble for stor, men dagens politiske klima gir ikke håp om slikt samarbeid.

Kunstig Intelligens løfter aksjemarkedet

Til tross for noe svakere utvikling i amerikansk økonomi og en statsgjeld som har vokst bekymringsfullt mye, er det amerikanske aksjemarkedet på rekordhøye nivåer. Og det amerikanske aksjemarkedet utgjør nå 72% av MSCI World. Oppgangen i aksjemarkedet skyldes i stor grad økt verdsettelse av de store teknologiselskapene.

De store teknologiselskapene, ofte omtalt som Magnificent 7, har steget med 122% siden begynnelsen av 2023, mens de 493 andre selskapene i den amerikanske aksjeindeksen S&P 500 har steget kun 21%. Men siden Maginificent 7 består av store selskaper, er S&P 500 opp 47% i perioden.

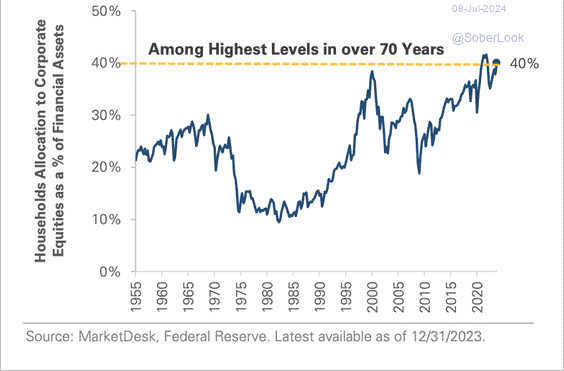

Flere og flere har fått øynene opp for aksjer og plassert en større del av sin sparing i aksjemarkedet. Amerikanerne har 40% av sine finansielle eiendeler i aksjemarkedet og dette er det høyeste nivået på 70 år.

Figur 6 – Amerikanske husholdningers andel av sparing i aksjemarkedet

Kilde: The Daily Shot

Oppsummering

Amerikansk økonomi har hatt solid vekst de siste to årene, til tross for en betydelig økning i sentralbankens styringsrente. Økonomisk vekst har blitt drevet av økt forbruk i tjenestesektoren, lav arbeidsledighet og solid lønnsvekst. Imidlertid har nyere makrotall vist tegn på svekkelse, inkludert en økning i arbeidsledigheten og PMI-indekser som peker mot kontraksjon. Økende mislighold på kredittkort- og billån, sammen med høy statsgjeld og stigende rentekostnader, er bekymringsfulle faktorer. Samtidig har aksjemarkedet, ledet av store teknologiselskaper, nådd rekordhøyder, delvis drevet av økt interesse for kunstig intelligens. Men den økende statsgjelden vil på et tidspunkt bli et problem og må ifølge sentralbanksjef Jay Powell adresseres «sooner rather than later» (FT 2. juli 2024). Det blir spennende å se etter valget i november hvorvidt det er politisk ønske og evne til å gjøre noe med det.

“While financial markets and presidential candidates have shown indifference, it’s crucial to understand the underlying risks associated with wide deficits and high sovereign debt levels.”

J.P.Morgan Wealth Management, 28. juni 2024

Anbefalt lesning:

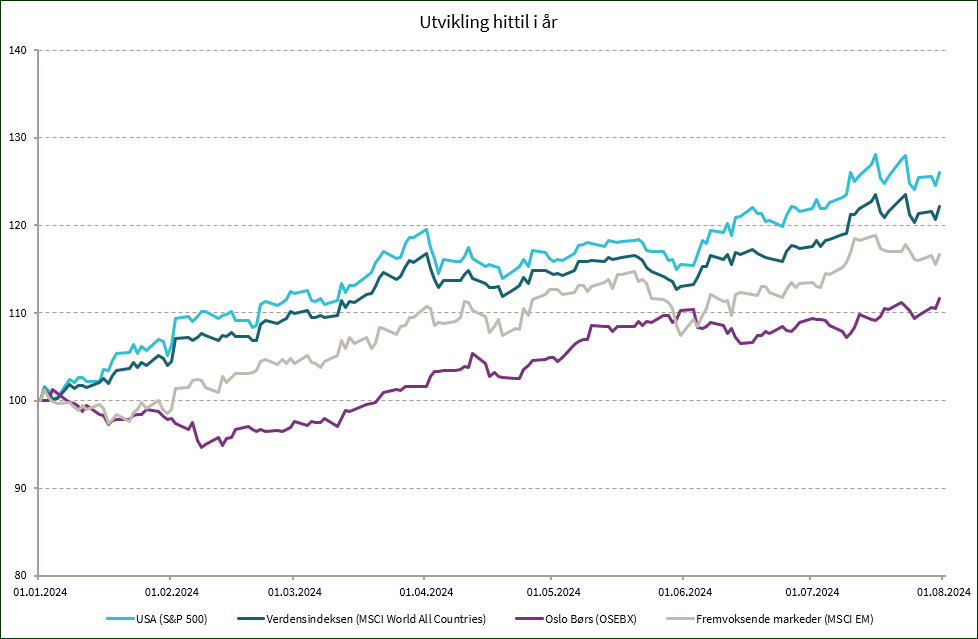

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 3,7 % | 26,1 % |

| MSCI World | 4,1 % | 22,2 % |

| Oslo Børs (OSEBX) | 2,6 % | 11,7 % |

| MSCI Emerging | 2,8 % | 16,7 % |

| Norsk statsrente (3m) | 0,4 % | 2,5 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.