Fast eller flytende?

Fast eller flytende?

“Binde renten? Du kan fremstå som et geni”

Dagens Næringsliv, Anita Hoemsnes, 24. september 2024

I flere artikler i Dagens Næringsliv argumenteres det for at nå er det klokt å binde boliglånsrenten, med henvisninger til lave fastrenter. Sjefsøkonom Jan Ludvig Andreassen beskriver det som en “no-brainer,” mens journalist Anita Hoemsnes antyder at det er vanskelig å fraråde leserne fra å velge fastrente. Men er det virkelig så enkelt? Gitt dagens markedsforventninger, som indikerer et mulig fall i rentene fremover, kan flytende rente være en bedre strategi enn å binde seg til en fast rente.

Ifølge Finansportalen tilbyr Sbanken følgende boliglånsrente på et lån på 5.000.000 kroner med en belåningsgrad under 60%:

Flytende rente: 5,45%

Fastrente 5 år: 4,38%

Fastrente 10 år: 4,58%

Når fastrenten er såpass mye lavere enn flytende rente, er det naturlig å bli fristet til å binde renten. Historisk sett har fastrentenivåer ofte vært høyere enn flytende renter. Dette skyldes at långivere ønsker å kompenseres for usikkerheten knyttet til renteutviklingen over tid. Fastrenter gir låntakere forutsigbarhet, men långivere tar en risiko ved å binde renten, og derfor setter de ofte en høyere rente for fastrenteavtaler.

Imidlertid kan det variere over tid og mellom ulike økonomiske sykluser. I perioder kan fastrentene være nærmere eller til og med lavere enn flytende renter, spesielt hvis det er forventninger om rentenedgang. Det er derfor alltid viktig å vurdere den aktuelle økonomiske situasjonen når man ser på rentenivåer.

Norges Bank holdt styringsrenten uforandret på rentemøtet i september og sa i en pressemelding at «går det som vi nå tror, holder vi renten på dette nivået ut året, før vi setter den gradvis ned fra første kvartal neste år». Norges Bank sine anslag er at styringsrenten forblir uforandret på 4,50% ut året, 4,10% i 2025, 3,3% i 2026 og 2,8% i 2027.

Regneeksempel

For å sammenligne kostnadene ved et boliglån med flytende rente, 5-års fastrente og 10-års fastrente over en 10-års periode, kan man benytte seg av implisitte renteforventninger basert på rentenivåene på statsobligasjoner. Denne metoden innebærer å se på forskjellene mellom de ulike rentene på statsobligasjoner med forskjellige løpetider for å estimere fremtidige renteutviklinger. Deretter må det pålegges en margin for å estimere boliglånsrenten. I dette eksempelet har vi beregnet dette tillegget til å være 0,90%.

Etter å ha estimert flytende rente for hvert år, kan vi beregne totale kostnader for hvert av de tre boliglånsalternativene over 10 år. For flytende rente, summerer vi kostnadene for hvert år basert på den estimerte flytende renten. For 5-års fastrente, bruker vi den faste renten i fem år før den flytende renten begynner å gjelde. For 10-års fastrente, bruker vi den faste renten i hele perioden.

Vi antar boliglånet vil starte 1. januar 2025.

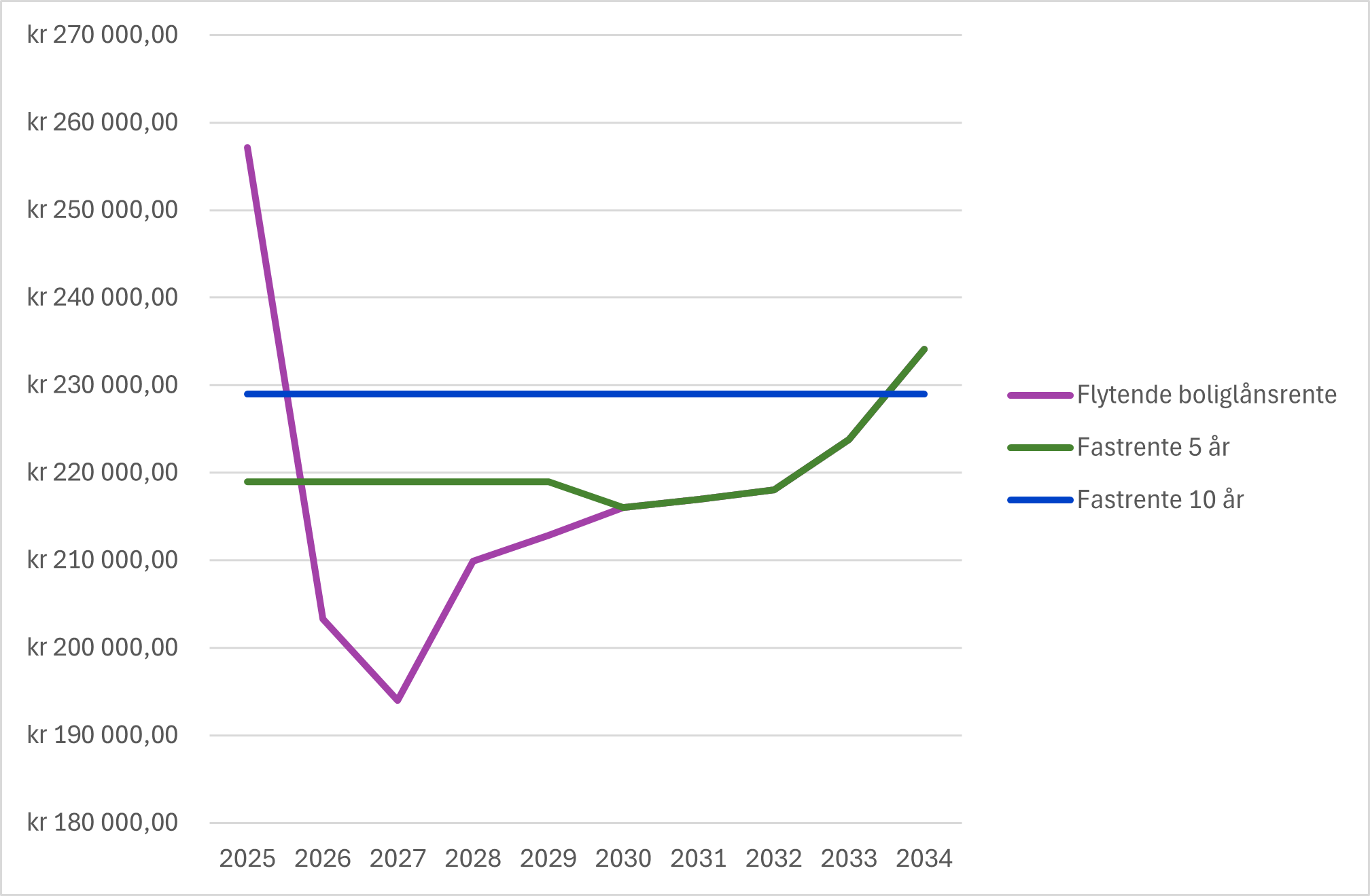

Figur 1 – Årlige renteutgifter på ulike boliglån

Kilde: Bloomberg og Norcap

Som figuren viser, vil et boliglån med flytende rente ha betydelig høyere kostnader første året, men allerede i 2026 vil kostnadene kunne være lavere enn boliglån med fastrente. Hvis vi summerer boliglånskostnadene vil totale rentekostnader være mindre for flytende rente i 10-års-perioden, enn de to lånene med fastrente:

Totale rentekostnader flytende boliglån: kr. 2.161.066

Totale rentekostnader boliglån 5-år: kr. 2.191.395

Totale rentekostnader boliglån 10-år: kr. 2.290.000

Dette endrer seg ikke selv om vi beregner en nåverdi av alle årlige rentebetalingene.

Når vil det være fornuftig å binde renten?

Hvis låntakeren ikke tåler en renteøkning og ønsker å unngå bekymringer knyttet til fremtidig rentesvingninger, kan fast rente være en fornuftig løsning. Dette gir trygghet selv om renten skulle øke kraftig, og eliminerer usikkerheten rundt fremtidige økonomiske utgifter. For familier eller enkeltpersoner med stramme budsjetter kan det være viktig å ha full kontroll på månedlige utgifter, uten risiko for uforutsette renteøkninger som kan gjøre boliglånet dyrere.

Hvis du er flink å predikere fremtidig renteutvikling og er overbevist om at rentene vil holde seg høyere enn det profesjonelle aktører i finansmarkedet tror, kan det være lønnsomt å binde renten. Dersom du har slike evner, ber vi deg om å sende en jobbsøknad til Norcap!

Men, skulle det komme en periode med en økonomisk nedtur, vil mange oppleve en strammere økonomi og flere vil miste jobben. I slike perioder vil ofte sentralbanken sette ned renten for å stimulere økonomien. Da vil et fastrentelån bli en økonomisk belastning.

Oppsummering

Mange hevder at det er fordelaktig å binde boliglånsrenten nå fordi fastrenten er lavere enn flytende boliglånsrente. Markedsforventningene er at rentene vil falle i fremtiden. Dette kan gjøre flytende rente mer fordelaktig over tid, til tross for høyere kostnader på kort sikt. En sammenligning av totale rentekostnader for flytende rente mot fast rente på 5 og 10 år viser at flytende rente ofte gir lavere kostnader over en 10-årsperiode. Fast rente kan være et godt valg for de som ikke tåler renteøkninger, men fleksibiliteten ved flytende rente kan gi økonomisk gevinst, spesielt i perioder med økonomisk nedgang.

“The only function of economic forecasting is to make astrology look respectable.”

Galbraith, John Kenneth. A Short History of Financial Euphoria. Viking Press, 1990.

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 1,1 % | 27,0 % |

| MSCI World | 1,3 % | 23,5 % |

| Oslo Børs (OSEBX) | -1,6 % | 8,4 % |

| MSCI Emerging | 5,6 % | 21,9 % |

| Norsk statsrente (3m) | 0,3 % | 3,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.