Velkommen til slangens år – 10 faktorer som vil prege investeringsmarkedene i 2025

Velkommen til slangens år

“In Chinese zodiac, the snake is associated with wisdom, charm, elegance and transformation. People born in the Year of the Snake are believed to be intuitive, strategic, and intelligent.”

Cynthia Li, China Highlights, 23. august 2024

I Asia forholder mange seg til en horoskopsyklus som stammer fra Han-dynastiets tid. En gammel myte forteller at Buddha ba alle verdens dyr på fest for å gjenopprette verdens fred og orden. Det var bare tolv dyr som møtte opp. Som takk ga Buddha disse den gave at de hver skulle herske over ett år og bestemme over alle hendelser og skjebner det året. 2025 er slangens år. Slangens år forbindes ofte med forandring, eleganse, visdom og intuisjon. Det må sies å være gode egenskaper når vi går inn i et nytt år som trolig inneholder mange utfordringer og stor geopolitisk uro.

Vi bommet på flere av våre spådommer for 2024!

Etter at vi traff veldig bra på våre spådommer for 2023, var selvtilliten høy da vi spådde utviklingen for 2024. Nå har vi fasiten og vi fikk kun rett i 5/6 av 10 spådommer for 2024. La oss raskt se på de 10 punktene vi mente ville prege markedet i 2024:

| Spådom | Fasit | Kommentar |

| Inflasjonen vil fortsette å falle, men saktere enn markedet tror | Nei | Inflasjonen har falt kraftigere enn ventet. Ifølge «November Survey of Consumer Expectations» fra desember 2023 var median-forventningen til amerikansk inflasjon 3,4% ved årsslutt 2024. Siste inflasjonstall fra USA er 2,7%. |

| Sentralbankene vil sette ned renten, men ikke så mye som markedet tror | Ja | Markedet forventet rentenedgang fra FED på 1,65%, ECB 1,60% og Norge 0,40%. Fakta er rentenedgang på 1% i USA, 1% i Europa og 0% i Norge. |

| Fortsatt svak global økonomi, særlig første halvår | Ja | Europa har hatt en skuffende økonomisk utvikling i 2024, og da særlig Tysk økonomi. Kinas vekst har også vært skuffende, mye på grunn av et svakt eiendomsmarked. Amerikansk økonomi har derimot utviklet seg sterkere enn ventet, drevet av bla. høyt forbruk. |

| Fortsatt geopolitisk uro, men muligens får vi noen lyspunkter i 2024 | Nei | Ukrainakrigen fortsetter, økende konfliktnivå i Midtøsten og fortsatt handelskrig mellom USA og Kina. |

| Kunstig intelligens vil få mindre betydning for markedet i 2024 | Nei | Teknologiaksjer har fortsatt å dominere markedet i 2024. KI-relatert teknologi driver store deler av oppgangen i aksjemarkedet. KI har snarere fått større betydning for markedene, ikke mindre. |

| 2024 er valgår – vi tror Biden får 4 nye år | Nei | Nei og nei. |

| Boligprisene nær bunnen, kan stige i siste del av 2024 | Ja | Så langt i år har boligprisene steget med 6,3% i Norge. Bergen og Stavanger har hatt prisoppgang på over 12%, mens Oslo har hatt en økning på 5,9%. |

| Aksjemarkedene er rimelig priset – tid for små selskaper, verdiselskaper, EM, Europa og Norge? | Tja | Aksjemarkedet har utviklet seg positivt, så det kan være tegn på at markedet var billig, men oppgangen kom mest fra store amerikanske selskaper. |

| Demografiske endringer | Ja | Vi skrev i fjor at «lave fødselsrater fører til befolkningsnedgang, noe som kan redusere forbruk og skatteinntekter, samt påvirke utdannings- og helsevesenet.» Vi så et tydelig eksempel på dette ved skolestriden i Innlandet. |

| Obligasjoner vil gi en god risikojustert avkastning | Ja | Lavrisiko kredittobligasjoner (IG) har gitt investorene 5-7% avkastning i 2024. Nordiske høyrente-obligasjoner har gitt 10-12% avkastning. |

Spådommer for 2025

Det er en grunnleggende del av Norcap sin filosofi å tenke langsiktig, og derfor er det viktig for oss å understreke at våre spådommer for 2025 ikke skal brukes for å endre en investors langsiktige investeringsplan.

Det er alltid vanskelig å spå hva som vil skje kommende år, men utviklingen i året vi nå går inn i oppleves som eksepsjonelt vanskelig å predikere. Med en uforutsigbar president i USA, den geopolitiske situasjonen og langvarig oppgang i flere finansielle markeder, er det ytterst krevende å lage spådommer for 2025. Med det i bakhodet, la oss se nærmere på hvilke faktorer vi tror vil prege de finansielle markedene i 2025.

- Markedet er for optimistisk angående rentekutt i 2025

Etter en periode med høye renter forventes det at retningsgivende sentralbanker, slik som FED og ECB, kommer til å senke styringsrentene gradvis i 2025 for å støtte økonomisk vekst. Vi tror imidlertid at markedet fortsatt er for optimistisk med tanke på hvor raskt og hvor mye styringsrentene vil falle i 2025. Inflasjonen har kommet mye ned i de fleste land, men kjerneinflasjonen er fortsatt over 2%-målet i EU (2,7%), USA (3,3%) og Norge (3,0%). Med økt risiko for nye tollavgifter, redusert globalisering, økte lønninger og økt nasjonalisme, er vi redd det blir krevende å nå 2%-målet.

| Dagens nivå | Markedets forventning ved utgangen av 2025 | Sentralbankens forventning ved utgangen av 2025 | |

| FED, USA | 4,50% | 3,84% | 3,75%-4,00% |

| ECB, EU | 3,00% | 1,88% | |

| NB, Norge | 4,50% | 3,72% | 3,80% |

Markedet forventer altså at styringsrenten skal reduseres med 0,64% i USA, 1,12% i EU og 0,78% i Norge i løpet av 2025. Dette tror vi er for optimistisk. Får vi rett i at rentene vil holde seg høyere enn markedets forventninger, vil det gagne kvalitetsobligasjoner med lav durasjon. Risikopremien for globale høyrenteobligasjoner har blitt redusert gjennom 2024 og er nå på et lavt nivå. Vi er derfor mer usikre på utviklingen for høyrenteobligasjoner i 2025 og det er tvilsomt om vi oppnår like god avkastning som 2024.

- Noe svakere vekst i global økonomi

De fleste internasjonale investeringsselskaper forventer en myk landing, der inflasjonen avtar og veksten holder seg stabil, særlig i USA og Europa. Dette baseres på forventninger om 1) at sentralbanker letter på pengepolitikken, 2) sterke private balanser blant husholdninger og selskaper i utviklede markeder, 3) stabil etterspørsel og 4) at investeringer i teknologi og infrastruktur bidrar til økonomisk aktivitet som motvirker svakheter i enkelte sektorer. Det er imidlertid mange usikkerhetsmomenter i et slikt scenario. Mulige risikofaktorer er blant annet USAs høye statsgjeld, effekten av Trumps politikk, høyt gjeldsnivå i Kina, økte geopolitiske spenninger, eskalering av handelskonflikter, konsekvenser av klimaendringer og fortsatt demografiske utfordringer.

Dersom rentenedgangen blir mer moderat, vil det kunne påvirke konsum, særlig i USA hvor veksten i forbruket overrasket positivt i 2024. Den kraftige økningen i rentenivået har en forsinket effekt på forbruket i USA ettersom de fleste har fastrente på sitt boliglån. Gjennomsnittlig rente for amerikanske boliglån er nå 3,98%, opp fra 3,80% i begynnelsen av 2024. Renten på nye boliglån med 30 års løpetid er nærmere 8%. Mislighold på kredittkort har økt kraftig den siste tiden og vi tror forbruket derfor vil være noe svakere i USA i 2025. Dette til tross for at forventet lønnsutvikling på 3-4% sannsynligvis vil kunne overstige inflasjonen i 2025.

“High-income households are fine, but the bottom third of US consumers are tapped out. Their savings rate right now is zero.

Mark Zandi, Head of Moody’s Analytics, Financial Times, 29.12.2024

Det er ikke usannsynlig at den økonomiske veksten i Kina kan bli noe svakere enn det markedet venter. Flere eksperter peker på at Kinas husholdninger er i en fase der de prioriterer å redusere gjeld i stedet for å investere eller konsumere, til tross for lave renter. Økte sparerater reflekterer lav forbrukertillit, noe som begrenser innenlandsk etterspørsel. Kinas aldrende befolkning og fallende fødselsrater skaper et strukturelt hinder for langsiktig vekst. Handelskonflikt med Vesten, spesielt USA, skaper risiko for handelssanksjoner og redusert tilgang til nøkkelteknologier.

| Forventet vekst i global økonomi | |

| International Monetary Fund (IMF) | 3,2% |

| Organisation for Economic Co-operation and Development (OECD) | 3,3% |

- Globalisering i revers

I 2025 forventes det at global handel reduseres. Dette grunnet blant annet økende proteksjonisme, geopolitiske spenninger og nasjonale interesser som overstyrer internasjonalt samarbeid. Handelskriger, særlig mellom USA og Kina, vil sannsynligvis eskalere, med høyere tollsatser og flere handelshindringer. Politiske skifter i nøkkelmarkeder, inkludert Trump-administrasjon i USA og fremveksten av populistiske bevegelser i Europa, vil kunne forsterke denne trenden. Selskaper vil i større grad fokusere på «friendshoring» og regionalisering av forsyningskjeder for å redusere risikoen ved globale avhengigheter. «Friendshoring» betyr å produsere varer i land som er geopolitiske allierte, som for eksempel medlemmer av samme handelsblokk eller militærallianse. Ulike handelsrestriksjoner, spesielt knyttet til halvledere og kunstig intelligens, vil ytterligere fragmentere globale verdikjeder. Dette skiftet kan føre til høyere kostnader, lavere effektivitet og et mer polarisert økonomisk landskap – med konsekvenser for global handel og investeringer.

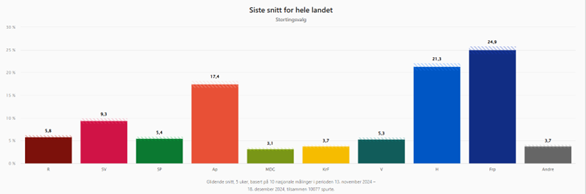

- Regjeringsskifte i Norge

Det er stortingsvalg i Norge 8. september 2025 og mye tyder på at det blir regjeringsskifte. Et snitt av spørreundersøkelsene siste ti uker viser, ifølge Faktisk.no, at Fremskrittspartiet og Høyre til sammen har 46,2% av stemmene. Legger vi til Venstre (5,3%) og Kristelig Folkeparti (3,7%) har de konservative partiene til sammen 55,2% oppslutning per nå. Kristelig Folkeparti er riktignok under sperregrensen på 4% for tiden og da reduseres de konservatives oppslutning til 51,5%. Det er derfor fortsatt stor usikkerhet knyttet til utfallet, og det gjenstår åtte måneder til valget skjer.

Figur 1 – Partibarometer

Kilde: Faktisk.no

- Volatile energipriser

Energimarkedet i 2025 forventes å være preget av betydelig volatilitet. Geopolitiske spenninger, som den pågående krigen i Ukraina, uro i Midtøsten, og mulige eskaleringer i Taiwan-stredet, kan føre til plutselige prisendringer. Markedet forventer at OPEC+ vil fortsette å spille en aktiv rolle i produksjonskutt for å støtte priser, men dersom det ikke skjer, kan vi få store fall i oljeprisene. USA vil fortsette å øke produksjonen og OPEC vil fortsette å tape markedsandeler hvis de opprettholder sine kutt. I tillegg vil usikkerhet rundt global vekst – spesielt i Kina, som er en stor importør av olje og gass – påvirke etterspørselen etter energi. Klimakatastrofer, som orkaner i Mexicogulfen eller kuldebølger i Europa, vil også kunne påvirke prisene.

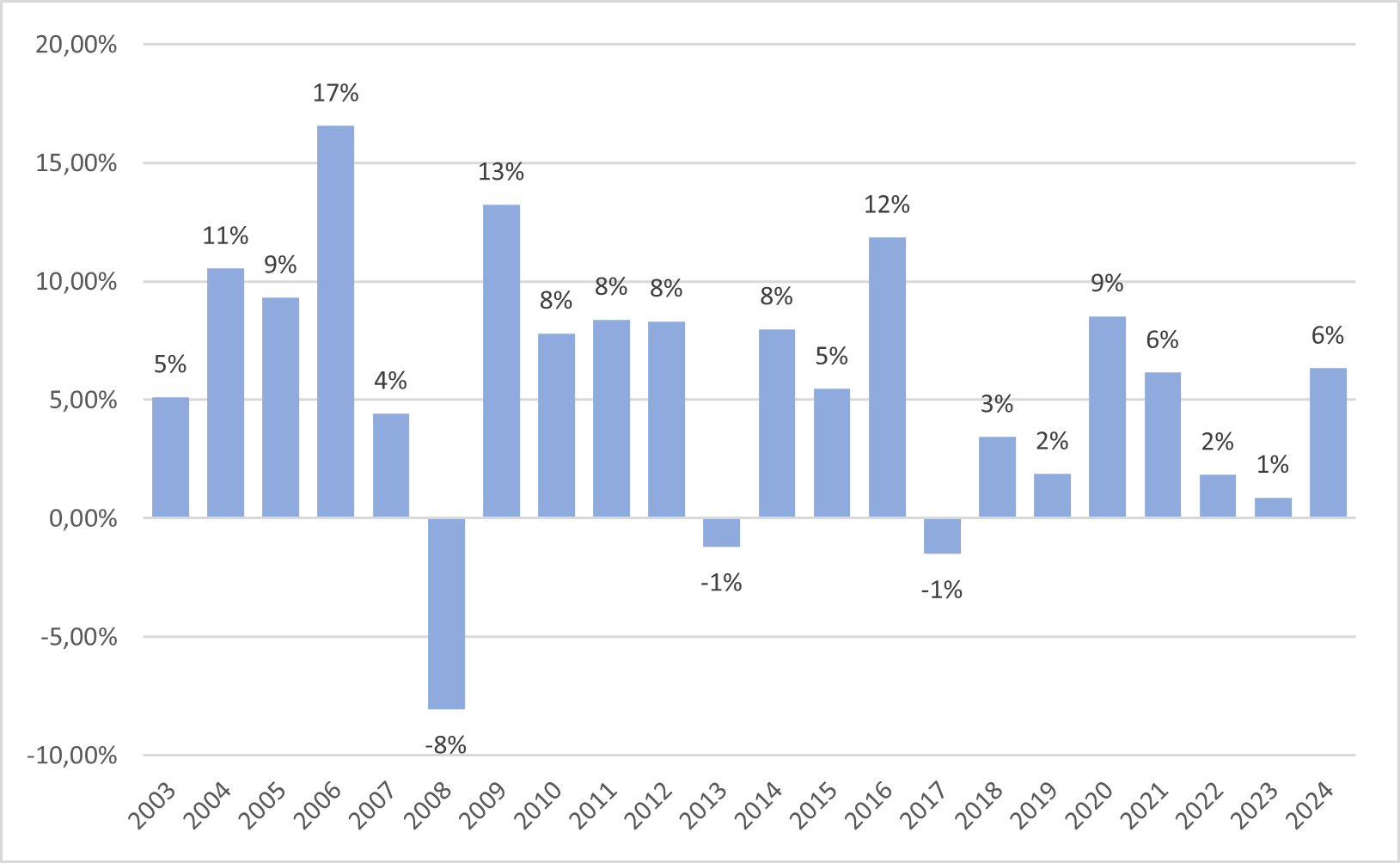

- Boligpriser i Norge vil fortsatt øke i 2025

Statistisk Sentralbyrå (SSB) estimerer at boliginvesteringene falt hele 19,8% i 2024 og prognosen for 2025 er nå minus 9%. Dette skyldes økte renter, streng regulering og økte priser på innsatsvarer. Nordmenn vil få mer å rutte med i 2025, med økte lønninger og sannsynligvis lavere renteutgifter. Regjeringen senket kravet til egenkapital for boliglån fra 15% til 10%, fra og med 1. januar 2025. Når boligkjøperne fra 1. januar kun må ha 10 prosent egenkapital, vil det kunne føre til at etterspørselen og prisene øker.

Figur 2 – Årlig endring i boligpriser i Norge

Kilde: Eiendom Norge

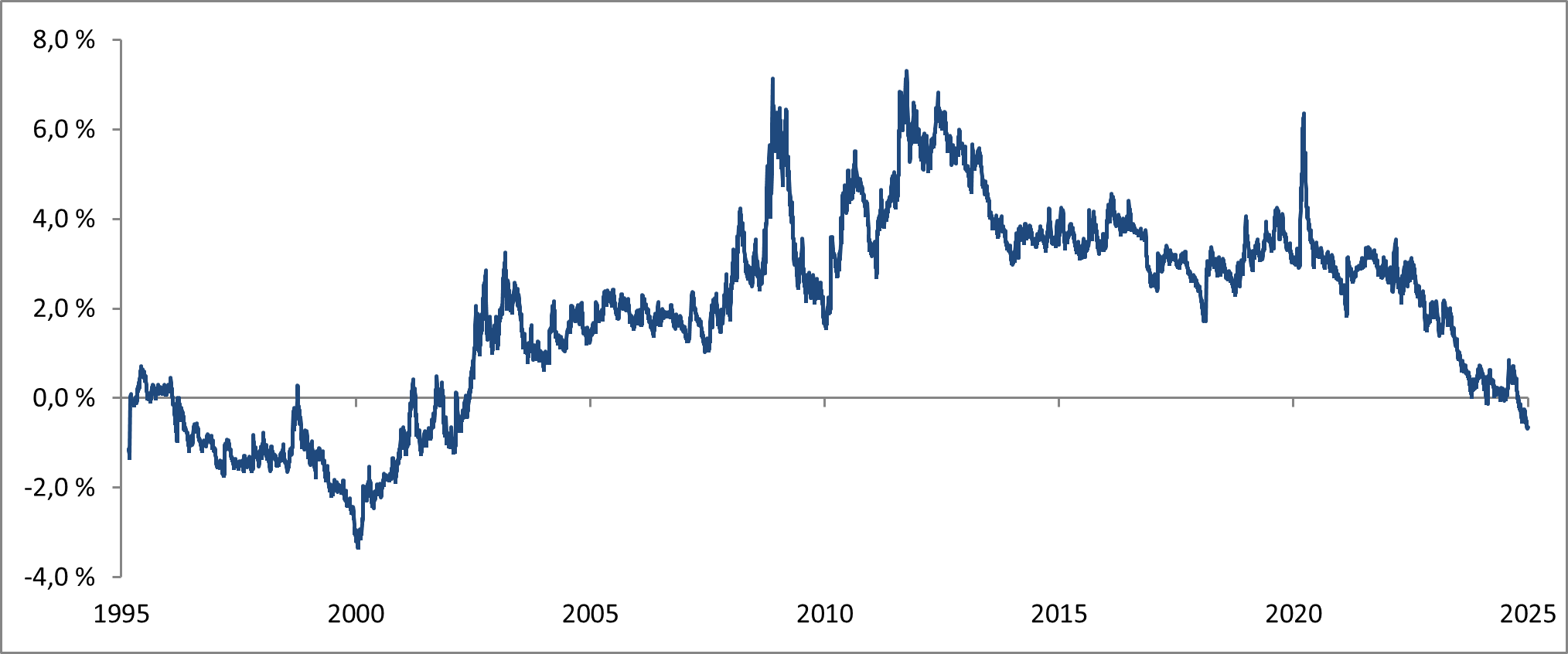

- Amerikanske aksjer er høyt priset og kan utvikle seg svakere enn andre markeder i 2025

Vi er nå i den oppsiktsvekkende situasjonen at risikopremien er negativ for amerikanske aksjer. Amerikanske aksjer er dyre når vi benytter tradisjonelle prisingsmultipler, slik som Price/Earnings (PE) og Price/Book (PB). Shiller’s PE er et mål på verdsettelsen av aksjemarkedet utviklet av økonom Robert Shiller. Det er en variant av den tradisjonelle P/E-ratioen, designet for å jevne ut effekten av økonomiske sykluser og gi et mer langsiktig perspektiv på aksjemarkedets verdi. Shillers’s PE beregnes ved dele nåværende indeksverdi på gjennomsnittlig inflasjonsjustert inntjening for selskapene i indeksen over de siste 10 årene.

Figur 3 – Shiller’s PE

Kilde: multpl.com

«Earnings Yield» er et mål som viser hvor mye en investor får i avkastning og beregnes ved å dele selskapsinntjening på aksjeprisen. Det er det omvendte av P/E-ratioen (price-to-earnings ratio), og uttrykkes vanligvis som en prosentandel. Dette avkastningsmålet kan så sammenlignes med risikofri rente for å se hva risikopremien er ved å investere i aksjemarkedet. Earnings Yield i det amerikanske aksjemarkedet er for tiden 3,95%. Risikofri rente, målt ved å bruke amerikansk 10-års statsobligasjon, er 4,60%.

Figur 4 – Risikopremie i det amerikanske aksjemarkedet

Kilde: Bloomberg, Norcap

Forholdet mellom total markedsverdi for børsnoterte selskaper og brutto nasjonalprodukt (BNP) i USA, er ofte referert til som «Warren Buffett-indikatoren». Indikatoren måler den totale markedsverdien av alle børsnoterte aksjer i USA (Wilshire 5000) som en prosentandel av landets brutto nasjonalprodukt (BNP). Denne indikatoren brukes av Warren Buffet for å vurdere om aksjemarkedet er overvurdert eller undervurdert i forhold til størrelsen på økonomien.

Figur 5 – Warren Buffet-indikatoren, markedsverdi av amerikanske børsnoterte selskaper i forhold til BNP

Kilde: GuruFocus

Grunnen til den høye prisingen av amerikanske aksjer er at selskapene har hatt kraftig vekst i inntjeningen, særlig blant de store teknologiselskapene. I 2023 og 2024 har imidlertid S&P 500 steget kraftig uten at estimatene for 2024 og 2025 har økt særlig.

Figur 6 – S&P 500 (hvit linje) og inntjening (EPS) for 2023 (blå linje), 2024 (rød linje) og 2025 (lilla linje)

Kilde: Bloomberg, Norcap

De fleste eksperter er fortsatt positive til amerikanske aksjer, og høy prising er i seg selv ikke nok til at amerikanske aksjer vil gjøre det svakt. Veksten i selskapenes resultat fra 2024 til 2025 forventes å være 12,2%. Av de store investeringsbankene, finnes det ingen som spår nedgang i det amerikanske markedet i 2025, men risikoen er stor for at markedet blir skuffet når optimismen er høy og forventningene er store.

- Fortsatt geopolitisk uro, men muligens får vi noen lyspunkter i 2025

Sikkerhetspolitiske hendelser vil nok fortsatt prege markedene i 2025. Selv om krigen i Ukraina virker fastlåst, vil vi ikke utelukke muligheten for at vi kan oppleve en endring i 2025. Både Ukraina og Russland sliter med konsekvensene av krigen. Donald Trump har sagt han vil få en stopp på krigen, selv om det anses som meget vanskelig å få en avtale begge parter blir fornøyde med. Konflikten i Midtøsten, med Israels aggressive krigføring, har svekket Iran og deres samarbeidspartnere Hamas og Hizbollah. Det er et stort internasjonalt press på Israel og Hamas for å inngå en våpenhvile. Israels statsminister Benjamin Netanyahu uttalte nylig at det har blitt gjort “noe fremgang” i forhandlingene om å sikre løslatelse av gisler som holdes i Gaza. Hans kommentarer i det israelske parlamentet kom to dager etter at tre palestinske militante grupper i en sjelden felles uttalelse sa at en avtale om våpenhvile i Gaza-krigen og en fangeutveksling var nærmere enn noensinne.

Det er imidlertid også en risiko for at den geopolitiske situasjonen forverrer seg. Det er fortsatt fare for at handelskonflikten mellom USA og Kina eskaleres. Den geopolitiske risikoen rundt Taiwan er preget av økte spenninger mellom Kina, som hevder suverenitet, og USA, som støtter Taiwans selvstyre. Potensielle konflikter kan destabilisere globale forsyningskjeder, særlig for halvledere, og eskalere stormaktrivalisering.

- Ikke-likvide investeringer vil bli mer tilgjengelig for privatinvestorer

Vi tror 2025 vil være et vendepunkt for ikke-likvide investeringer (som f.eks. Private Equity og Private Debt), ettersom regulatoriske endringer muliggjør tilgang for ikke-profesjonelle investorer i disse aktivaklassene. Tradisjonelt har slike investeringer vært reservert for institusjonelle og profesjonelle investorer på grunn av høye minsteinnskudd og lange investeringshorisonter. Nye strukturer som fond-i-fond og semi-likvide løsninger gjør at det sannsynligvis vil bli enklere for ikke-profesjonelle å investere i slike produkter. I en usikker tid hvor diversifisering blir viktig, vil nye løsninger kunne gi private investorer en bedre og bredere portefølje.

- 2025 – ut med «DEI» og inn med «MEG»

Det er en rekke strømninger globalt som beveger seg i en mindre demokratisk retning og som får uttrykk i form av en reversering av mangfold og bærekraft som viktige verdier for utviklingen av samfunn, virksomheter og arbeidsliv. I 2025 forventes et markant skifte i synet på mangfold, likeverd og inkludering (DEI – diversity, equity and inclusion), “woke”-verdier og bærekraft (ESG), mot en mer nasjonalistisk og konservativpopulistisk agenda.

Donald Trump har valgt flere republikanere til ledende stillinger, personer som har vært tydelige motstandere mot «mykere» verdier som uttrykt gjennom DEI og bærekrafttema. Et eksempel på dette er Elon Musk som uttrykte følgende på X i desember 2023; «DEI must DIE».

“How ironic. For surely the success of Team Trump is one of the best arguments in favour of diversity and inclusion ever made. The most powerful country on earth is about to be run by a cabal of narcissists, oddballs, geniuses and delusionals.”

Stuart Kirk, Financial Times, 13. desember 2024

Donald Trump vil sannsynligvis nedprioritere klimainitiativer og øke utvinning av olje og gass. Han vil prioritere tøffere handelsforhandlinger for å sikre nasjonal økonomisk interesse. Dette reflekteres også i fremgangen til populistiske bevegelser i flere land gjennom valg i 2024, noe som styrker trenden mot proteksjonisme og nasjonalisme, på bekostning av globale samarbeid.

Samtidig vil prioritering av bærekraft og ESG dessverre trolig miste momentum ettersom klimaendringer virker å bli en mindre prioritert sak blant både regjeringer, selskaper og innbyggere. Flere land vil i stedet legge vekt på energisikkerhet, spesielt med økende geopolitiske spenninger og energikriser som følge av konfliktene i Ukraina og Midtøsten. Dette paradigmeskiftet vil trolig forme både politikk og markedsdynamikk, med økt fokus på nasjonal selvforsyning, økonomisk proteksjonisme og en reduksjon av global handel og samarbeid.

Oppsummering

I 2025 forventes det reduserte styringsrenter fra sentralbankene i USA, Europa og Norge, men ikke så mye som markedet håper på. Med økt risiko for nye tollavgifter, redusert globalisering, økte lønninger og økt nasjonalisme, er vi redd det blir krevende å nå inflasjonsmålet på 2%. Globalt vil økonomien kunne utvikle seg noe svakere enn forventet, særlig i USA og Kina. Globalisering vil bli negativt påvirket av økende proteksjonisme, geopolitiske spenninger og nasjonale interesser som overstyrer internasjonalt samarbeid. Geopolitisk uro forventes å fortsette, men det kan oppstå positive endringer i 2025.

I Norge forventer vi regjeringsskifte i september og en positiv utvikling i boligpriser. Energiprisene forventes å svinge en god del i 2025, særlig olje- og gass-priser, men vi er litt usikre på retningen. Den norske kronen er rekordsvak, men vi tør ikke å spå at den vil styrke seg i 2025. Dette grunnet lav forventet produktivitetsvekst og forventninger om fallende olje- og gassproduksjon på norsk sokkel de neste årene.

Risikopremien er negativ for amerikanske aksjer og alle prisingsmultipler er høye. Det gjør at vi predikerer at det amerikanske aksjemarkedet kan utvikle seg svakere enn andre aksjemarkeder, og vi synes oppsiden er større i aksjer i Europa og fremvoksende markeder. Vi tror også små selskaper vil kunne gjøre det bedre enn store selskaper.

I 2025 forventer vi også en trend mot en mer nasjonalistisk og konservativpopulistisk agenda, på bekostning av synet på mangfold, likeverd og inkludering (DEI – diversity, equity and inclusion), “woke”-verdier og bærekraft (ESG).

“The result of this optimism [in 2024] is that some of the returns initially expected to materialise in 2025, may have already occurred. In this context, and with a global economy that is unlikely to generate much better gross domestic product growth, a period of lower returns probably lies ahead.”

Julien Lafargue, Chief Market Strategist, Barclays

Anbefalt lesning:

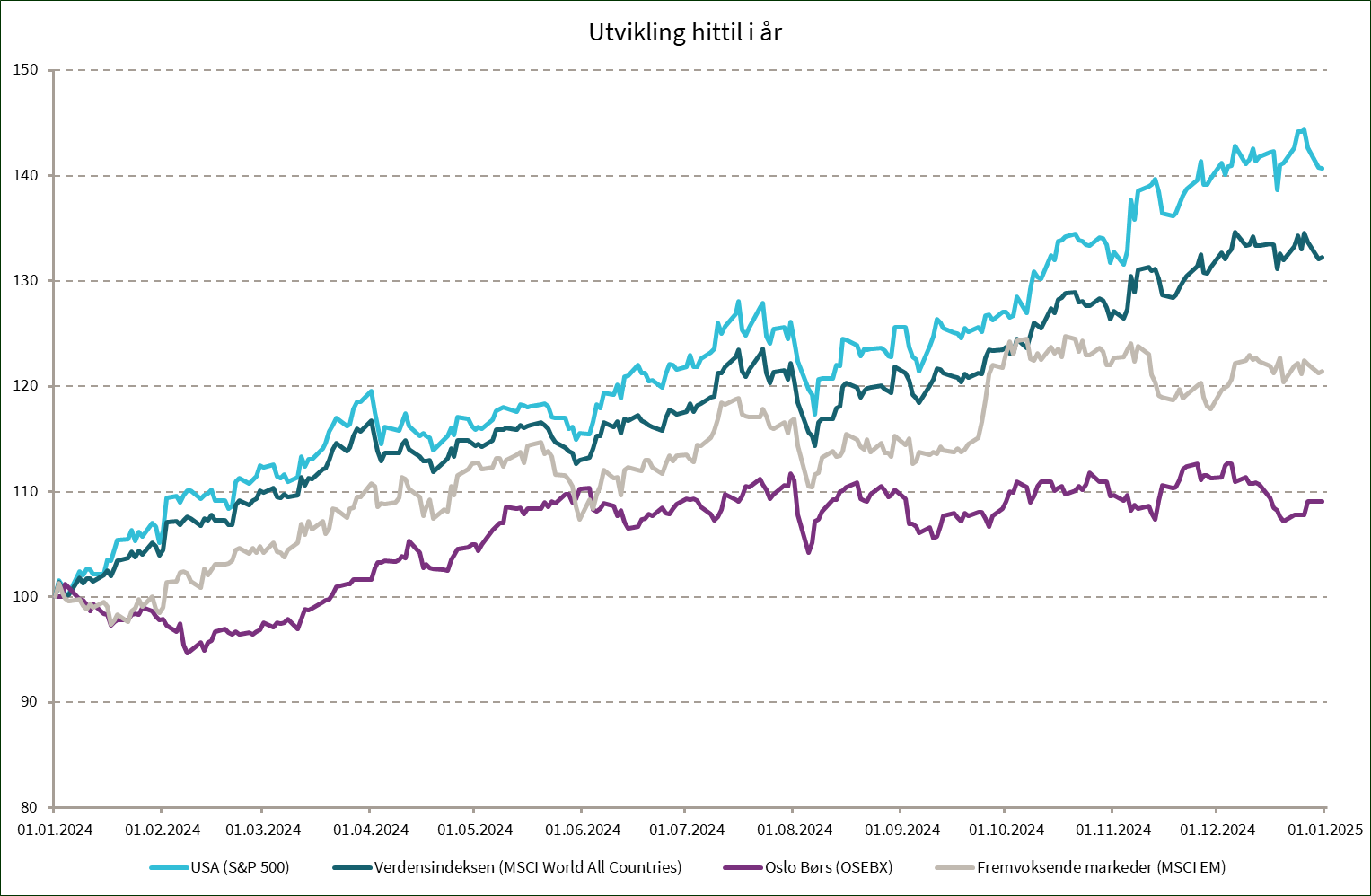

Utvikling sist måned og hittil i år

| Sist måned (NOK) | 2024 (NOK) | |

|---|---|---|

| S&P 500 | 0,7 % | 40,7 % |

| MSCI World | 0,7 % | 32,2 % |

| Oslo Børs (OSEBX) | -2,0 % | 9,1 % |

| MSCI Emerging | 3,0 % | 21,5 % |

| Norsk statsrente (6m) | 0,3 % | 4,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.