Big in Japan

Big in Japan

“A loss of market trust in our finances could lead to sharp rises in interest rates, a weak yen and excessive inflation that would have a severe impact on the economy”

Japans finansminister, Katsunobu Kato, UK Independent, 19. mai 2025

Gruppen Alphaville opplevde stor suksess i 1984 med sangene «Forever Young» og «Big in Japan». På samme tid opplevde Japan en voldsom økonomisk og teknologisk utvikling, godt hjulpet av selskaper som Sony, Toshiba, Panasonic og Hitachi. På slutten av 1980-tallet utgjorde det japanske aksjemarkedet over 40% av verdensindeksen MSCI World og Japan hadde verdens fire største selskaper målt etter markedsverdi. I dag er de 10 mest verdifulle selskapene amerikanske og Japan utgjør kun 6% av MSCI World. I et forsøk på å komme seg etter boblen har Japan de siste 30 årene bygget opp verdens desidert største statsgjeld relativt til BNP.

Den offentlige gjelden er «Big in Japan»

I disse dager får Japan mye oppmerksomhet for at den offentlige gjelden er veldig stor. Målt som andel av bruttonasjonalproduktet (BNP) har Japan en gjeldsgrad på 240 prosent, noe som er det høyeste nivået blant alle OECD-land. Gjeldsakkumuleringen har skjedd gradvis over flere tiår, drevet av demografiske endringer, økonomisk stagnasjon og ekspansiv finanspolitikk.

Den japanske statsgjelden har flere særegne karakteristikker som skiller den fra andre lands gjeldssituasjon. Rundt 90 prosent av gjelden er denominert i japanske yen og eies av innenlandske investorer, primært Bank of Japan, japanske banker og pensjonsfond. Dette reduserer valutarisiko og gjør landet mindre avhengig av utenlandske kreditorer.

Befolkningen er ikke lenger «Forever Young»

Japans gjeldsoppbygging kan spores tilbake til 1990-tallet og det såkalte “tapte tiåret” etter sammenbruddet av eiendoms- og aksjeboblen. Regjeringen gjennomførte omfattende finanspolitiske stimuleringstiltak for å bekjempe deflasjon og økonomisk stagnasjon. Samtidig bidro en raskt aldrende befolkning til økte utgifter til helse og pensjon, mens skatteinntektene stagnerte.

Bank of Japan har lenge ført en svært ekspansiv pengepolitikk med renter nær null og omfattende obligasjonskjøp. Denne politikken har holdt statens lånekostnader kunstig lave og muliggjort den kontinuerlige gjeldsakkumuleringen.

Kan Japan oppleve sitt “Truss-moment»?

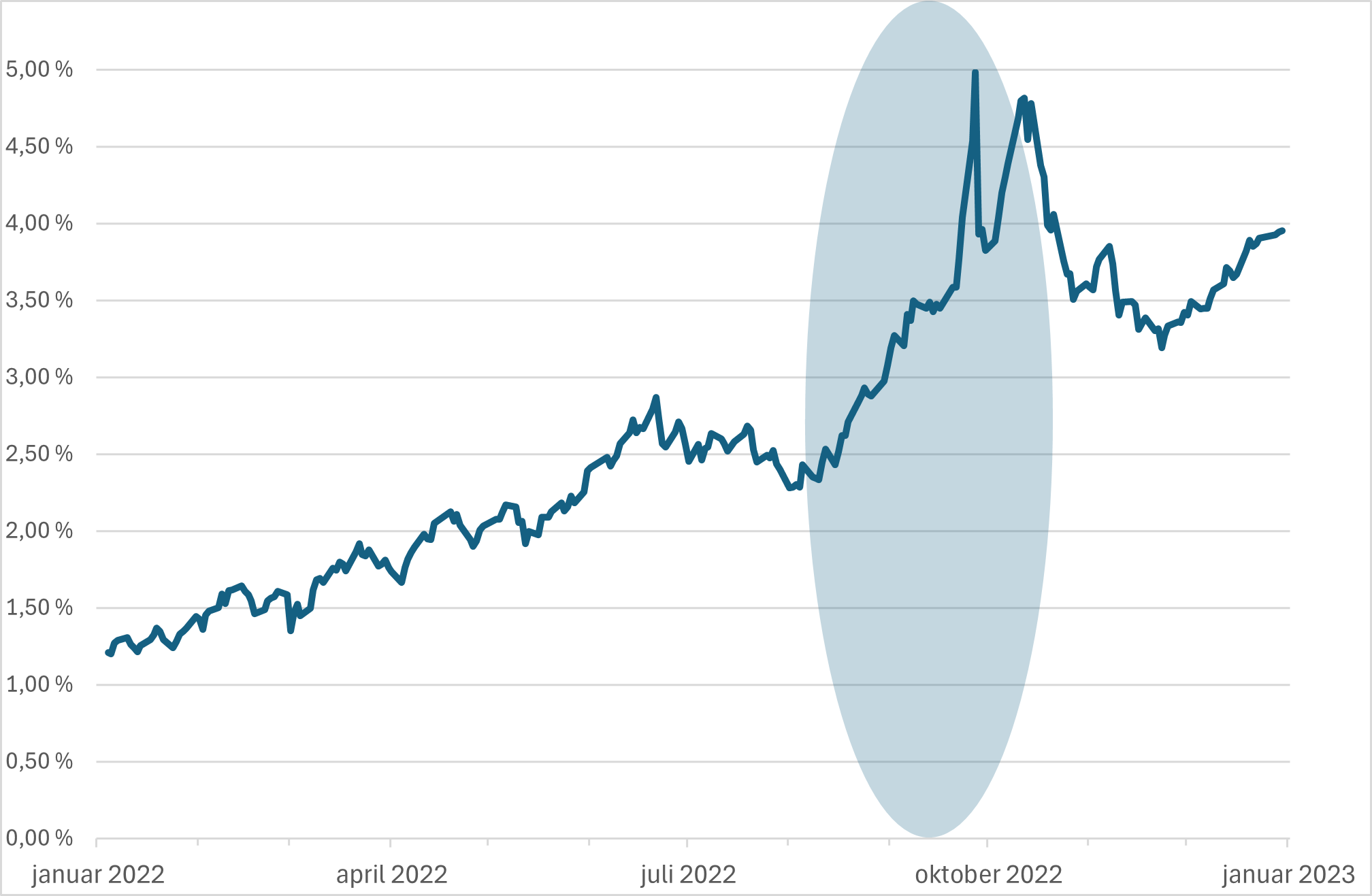

Markedet har i det siste blitt mer urolig for at Japan skal oppleve et «Truss-moment», et uttrykk som refererer til da Liz Truss, som var nyutnevnt statsminister i Storbritannia i 2022, lanserte et omfattende og ufinansiert skattekuttprogram. Dette utløste panikk i finansmarkedene og førte til et kraftig fall i britiske statsobligasjoner, økte renter og nesten-kollaps for høyt belånte pensjonsfond. Renten for en britisk statsobligasjon med 30-års løpetid, steg høsten 2022 fra 2,50% til 5,00%. Truss gikk av som statsminister etter kun 44 dager.

Figur 1: Renteutvikling 30-års statsobligasjon Storbritannia i 2022

Kilde: Bloomberg, Norcap

Japanske investorer er «big» i USA

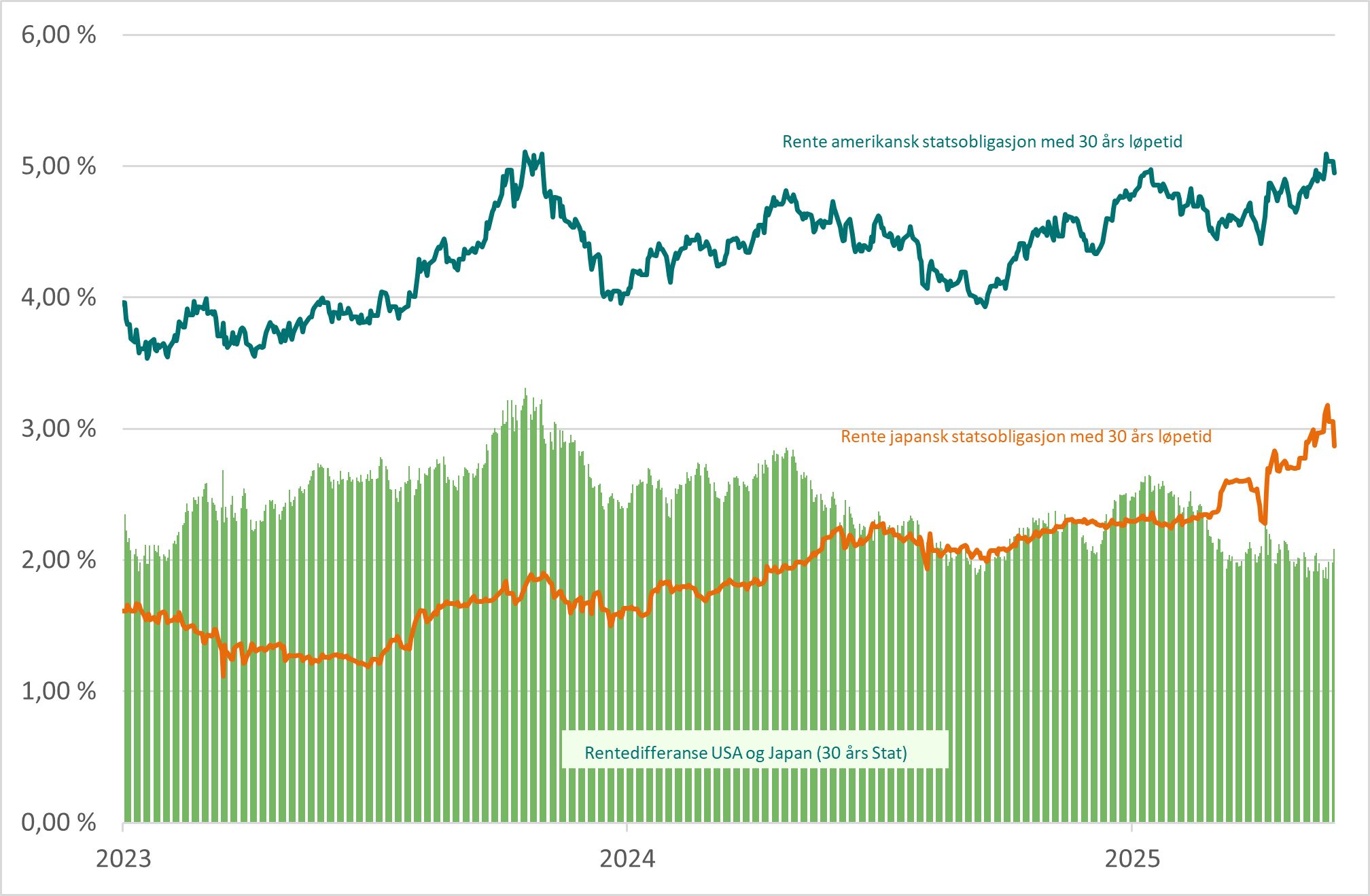

Japanske investorer er den største utenlandske eieren av amerikansk statsgjeld. Per siste tilgjengelige data (mars 2025) eide Japan 1130 milliarder dollar i amerikanske statsobligasjoner. Dette utgjør 12–13 % av all utenlandsk-eid amerikansk statsgjeld. I det siste har lange renter i Japan steget, og rentenivået har blitt mer konkurransedyktig for japanske investorer. Markedet er derfor nervøs for om japanske investorer vil flytte kapitalen fra amerikanske statsgjeld til japansk statsgjeld, noe som igjen vil føre til økte renter for USA når de skal refinansiere sin høye statsgjeld.

Figur 2: Renteutvikling amerikansk og japansk statsobligasjon 30 år

Kilde: Bloomberg, Norcap

“Hoping for the best but expecting the worst”

Bank of Japan står overfor et komplekst avveiningsproblem. Tradisjonelt har sentralbanken holdt renten kunstig lav for å støtte økonomisk vekst og forhindre deflasjon. Imidlertid har stigende global inflasjon og svekket yen skapt press for renteøkninger.

En normalisering av rentene vil styrke yenen og redusere importinflasjonen, men samtidig øke statens finansieringskostnader dramatisk. Dette dilemmaet illustrerer hvordan langvarig lav rente har skapt en “rentefelle” der økonomien har blitt avhengig av kunstig lave finansieringskostnader.

Det hjelper ikke at statsministeren i Japan, Shigeru Ishiba, uttalte til parlamentet at den økonomiske situasjonen i landet var verre enn Hellas. Dette sa han for å forklare at skattekutt ikke er en god løsning. Han var nok redd for å oppleve det samme som Liz Truss opplevde i Storbritannia i 2022.

“Let’s dance in style, let’s dance for a while, heaven can wait, we’re only watching the skies”

Det er mange som mener at endringer i obligasjonsmarkedet gir en bedre pekepinn på den økonomiske utviklingen enn det aksjemarkedet gjør. Dette er kanskje enda mer relevant nå som flere stater har bygget opp høy statsgjeld og økte renteutgifter i statsbudsjettet. Japan har høyest statsgjeld blant OECD-landene, målt i % av BNP, og opplever kraftig økning i renteutgiftene. Dette gir mindre handlefrihet for regjeringen og markedet følger nøye med på hvilke politiske beslutninger som tas fremover. Landets massive gjeld er primært innenlandsk finansiert og denominert i yen, noe som har gitt stabilitet. USA har også høy statsgjeld, men betydelig lavere enn Japan. Utfordringen til USA er at en god del av gjelden er finansiert av utenlandske investorer. Det blir viktig å følge med på fremtidige auksjoner av statsobligasjoner, både i Japan og USA.

«The name’s bond. Treasury bond»

Edward Luce, Financial Times, 27. mai 2025

Anbefalt lesning:

- Japan´s bond market ignites fears of outflows from U.S. – CNBC

- Japan bond auction hit by weak demand – Barron´s

- Japan´s 40-year bond sale draws weakest demand since July – Financial Times

- US treasury yields dip on Japan´s likely bond shift – The Economic Times

- Alphaville / Big in Japan – Genius

- Alphaville / Forever young – Genius

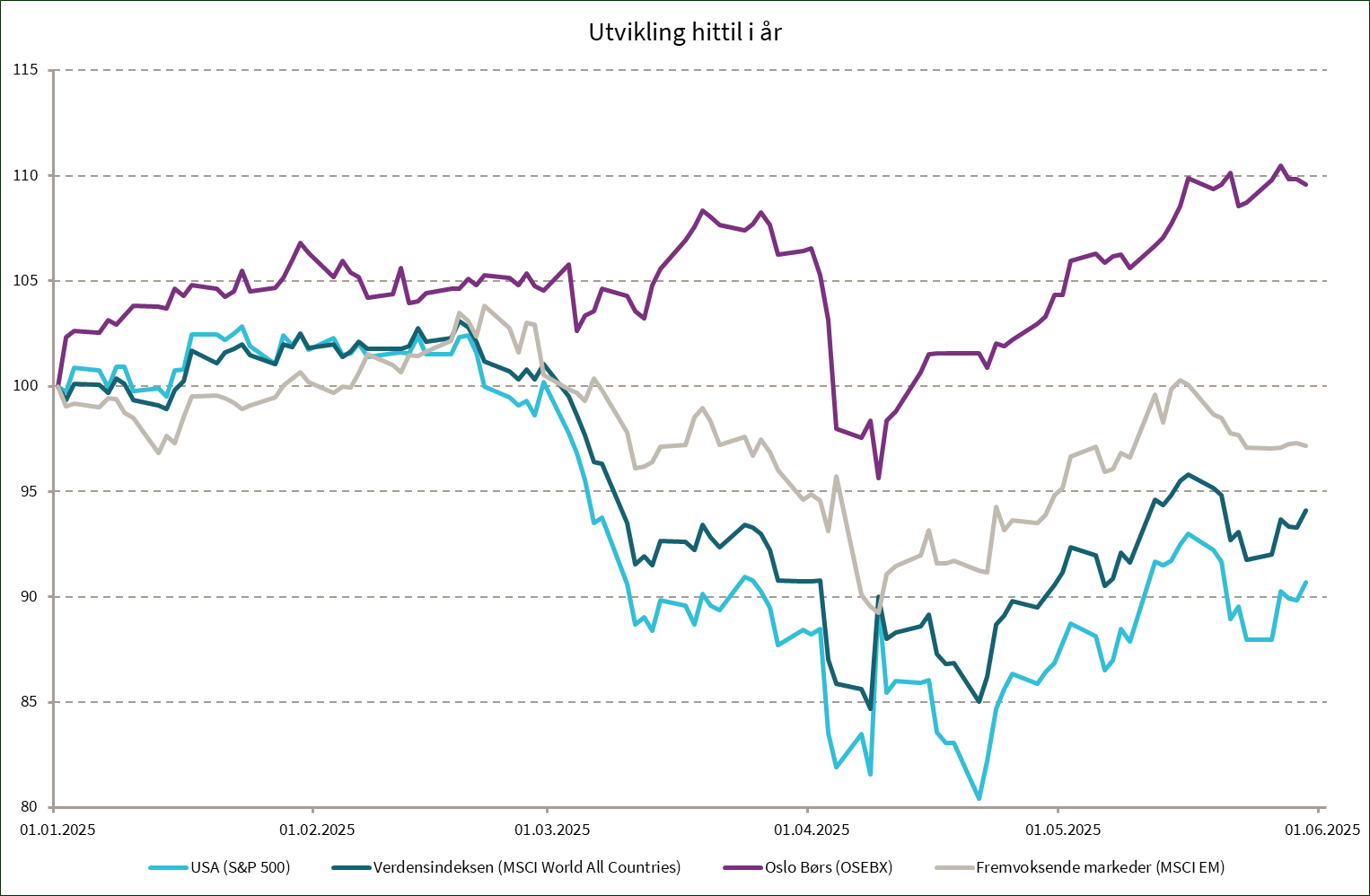

Utvikling sist måned og hittil i år

| Sist måned (NOK) | 2025 (NOK) | |

|---|---|---|

| S&P 500 | 4,9 % | -9,3 % |

| MSCI World | 3,9 % | -5,5 % |

| Oslo Børs (OSEBX) | 5,0 % | 9,6 % |

| MSCI Emerging | 2,5 % | -2,3 % |

| Norsk statsrente (6m) | 0,3 % | 1,7 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.