“The Art of the Deal”

Handelsavtalen mellom EU og USA – en

balanse mellom samarbeid og konflikt.

“The Art of the Deal”

“Europe has struck trade peace for now. But Mr Trump’s love of tariffs knows few bounds.”

The Economist, 28. juli 2025

Den nylig annonserte handelsavtalen mellom EU og USA har skapt sterke reaksjoner på flere fronter. Mens avtalen anses som en viktig seier for EU for å unngå en fullskala handelskrig, har den også fått kritikk fra flere av sine medlemmer. Markedets reaksjoner har vært blandet, med kortsiktig optimisme, men også bekymringer for langsiktige implikasjoner.

Avtalens hovedpunkter

De viktigste elementene i avtalen inkluderer:

- 15 % tariff på europeiske eksportvarer – dette omfatter en rekke sektorer, inkludert biler, farmasøytiske produkter og halvledere. Selv om dette representerer en betydelig økning fra tidligere nivåer, er satsen lavere enn de 30 % USA opprinnelig truet med.

- Zero-tariff-liste – enkelte varer, inkludert komponenter til flyproduksjon, noen utvalgte kjemikalier og råvarer og produsentutstyr til halvlederproduksjon, vil bli fritatt fra tariffer. Men fortsatt er det stor usikkerhet rundt hvilke produkter som inngår i denne listen, spesielt for alkohol.

- Økt europeisk import fra USA – EU har forpliktet seg til å kjøpe amerikanske energiprodukter til en verdi av 750 milliarder dollar over tre år og investere 600 milliarder dollar i den amerikanske økonomien, inkludert våpenkjøp.

Markedets reaksjoner

På kort sikt har finansmarkedene vist en overraskende rolig respons på nyheten om avtalen.

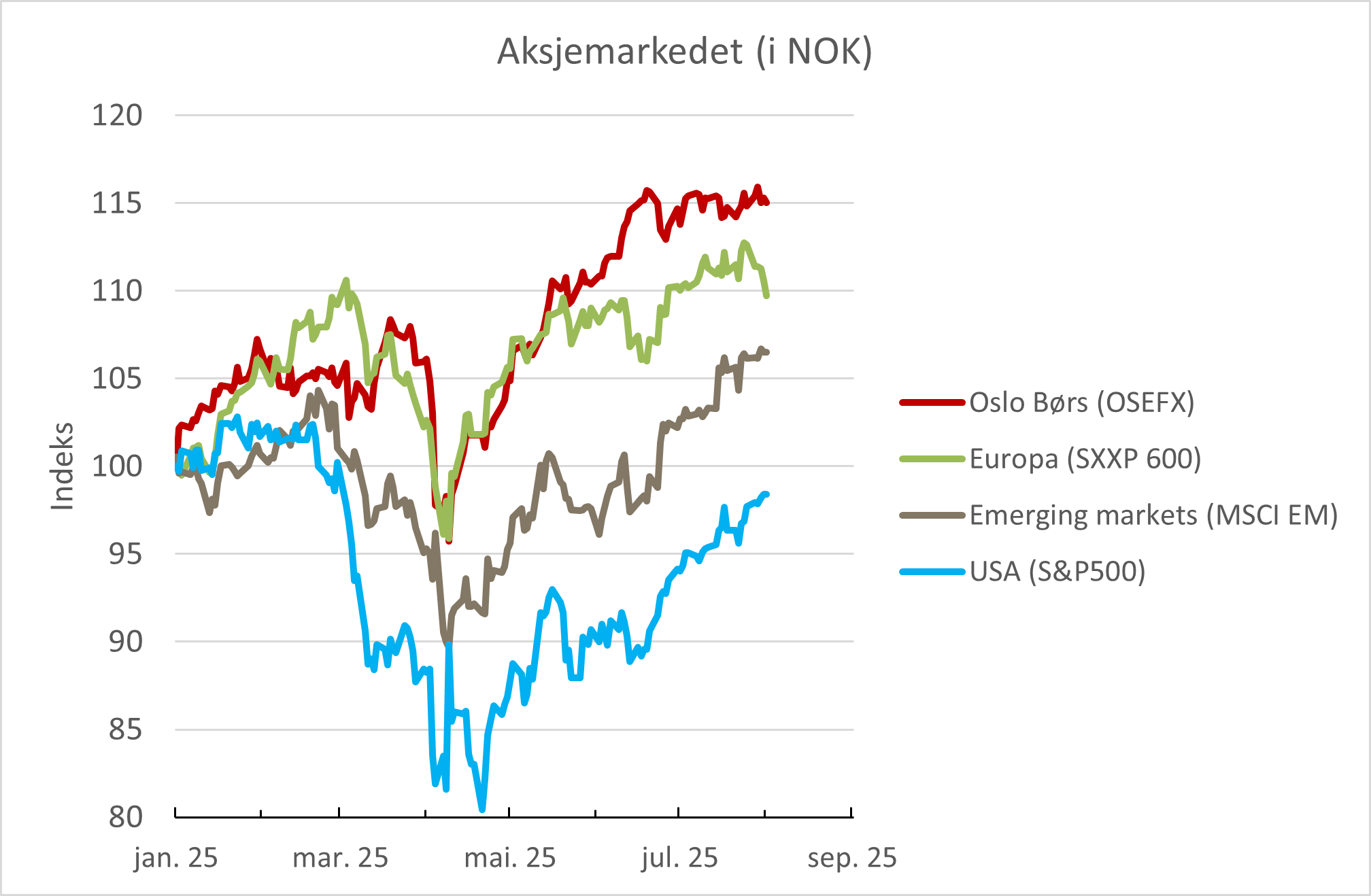

Aksjemarkedet i USA har nådd nye høyder, særlig for teknologiaksjer, som drar nytte av null-tariff-statusen for produksjonsutstyr til halvledere og at Europeiske produsenter av halvledere får 15% tariff. Obligasjonsmarkedene har forblitt stabile, med stramme kredittpåslag og lite tegn på stress i statsobligasjonsmarkedet. Europeiske markeder, derimot, har reagert med noe svakhet, spesielt i eksportavhengige sektorer som bilindustrien og farmasi.

Figur 1: Aksjemarkedet så langt i år i norske kroner

Kilde: Bloomberg, Norcap

Økonomer og analytikere har likevel advart om at markedets ro kan være kortsiktig. Adam Posen fra Peterson Institute uttalte til Financial Times at tariffene vil ha en gradvis negativ effekt ved å redusere investeringer og fremme mindre produktive sektorer. På lengre sikt kan dette svekke både USAs og EUs økonomiske dynamikk.

Langsiktige implikasjoner

Selv om markedsreaksjonene har vært dempet, peker eksperter på flere negative sider ved avtalen på lang sikt. Tariffene fungerer som en regressiv skatt som kan ramme lavinntektsgrupper. USA kan få opptil 500 milliarder dollar i årlige inntekter fra tariffene, men dette vil sannsynligvis skje på bekostning av økt arbeidsledighet i importavhengige sektorer. På lengre sikt kan tariffene føre til mindre konkurranse og redusert produktivitetsvekst, særlig i USA.

Flere eksperter advarer også om at EU og andre handelspartnere, som Japan og Storbritannia, vil redusere sin avhengighet av amerikansk handel og investeringer. Dette kan føre til en gradvis dreining mot Kina som en mer pålitelig partner.

Dersom USA og EU signerer en avtale, vil dette ikke automatisk omfatte Norge. I april fikk Norge en «reciprocal tariff» på 16% toll på eksport til USA. Norges EØS-medlemskap gir ikke deltagelse i EUs avtale med USA.

Er dette en endelig avtale?

Den foreslåtte tollavtalen mellom EU og USA som ble inngått 27. juli 2025 i Turnberry i Skottland, er for tiden en rammeavtale, men ikke juridisk bindende ennå. Avtalen, som ble forhandlet frem av EU-kommisjonen (ledet av Ursula von der Leyen, sammen med kommissær Šefčovič), må nå formaliseres. Hvorvidt denne formaliseringen blir en rådsbeslutning, en forordning eller en internasjonal avtale gjenstår å avklare. Endelig godkjenning må komme via EU-rådet, som representerer alle medlemslandenes regjeringer – ofte med kvalifisert flertall eller enstemmighet, avhengig av rettslig grunnlag. Europaparlamentet må også gi samtykke eller godkjenning i henhold til den ordinære lovgivningsprosedyren. Avtalen kan mislykkes hvis Europaparlamentet avviser den eller ber om endringer som EU-rådet ikke godtar.

EU-kommisjonen sa at endelige detaljer rundt avtalen vil bli annonsert i en felles pressemelding, sannsynligvis på fredag 1. august.

Hvem skal betale de økte tariffene?

USAs effektive tollsats har steget fra 2% til over 16% siden Trumps handelskrig startet, og kan øke ytterligere 1. august. Dagens nivå er det høyeste siden 1930-tallet. Til tross for Trumps påstand om at utenlandske eksportører vil senke prisene sine, viser økonomisk forskning at amerikanske importpriser ofte øker tilsvarende tollene. Likevel har en foreløpig ikke sett tegn på slike prisøkninger i de offisielle inflasjonstallene.

Noen utenlandske selskaper, som Ferrari og Canon, har hevet prisene. Men andre, som japanske Nintendo og sør-koreanske TIRTIR, har valgt å absorbere kostnadene selv, for å ikke miste markedsandeler i et allerede prisfølsomt amerikansk marked. Forskning antyder også at amerikanske selskaper tar en del av kostnaden gjennom lavere fortjenestemarginer, og at noen hadde bygget opp varelager i forkant av tollene.

Eksportprisene fra store handelspartnere som Canada og Tyskland har i snitt falt, i sterk kontrast til Trumps første periode. Dette kan skyldes frykt for forbrukerreaksjoner i USA og økt lønnsomhet blant utenlandske selskaper, som gjør dem i stand til å bære kostnaden—i hvert fall midlertidig. Men dersom enda høyere tollsatser trer i kraft 1. august, kan belastningen bli for stor.

Konklusjon

Handelsavtalen mellom EU og USA markerer et viktig vendepunkt i transatlantiske relasjoner. Mens den på kort sikt har avverget en potensiell krise, har den også skapt nye langsiktige utfordringer. Hvordan både markeder og politiske aktører håndterer den nye avtalen vil være avgjørende for den globale økonomiske balansen fremover. Vi vil sannsynligvis få mer informasjon om avtalen de neste dagene. Aksjemarkedets dom er at avtalen fjerner usikkerhet og at avtalen dermed er en positiv hendelse. Hvordan avtalen påvirker inflasjon, renteutvikling og globalisering vil bli viktig å følge i tiden fremover.

«Mens overskriftene fokuserer på dramaet, og politikerne i Berlin og Paris viser frem sinne sitt foran kameraene, går Brussel i stillhet over til den virkelige saken: fotnotene, vedleggene og detaljene. For det er der EU trives – og der den håper å snu handelsavtalen med USA i Europas favør.»

Andreas Steno Larsen, CEO of Steno Research, Linkedin, 29. Juli 2025.

Anbefalt lesning:

- Who´s feeling the pain of Trump´s tariffs? – The Economist

- The market is looking through the tariffs – Financial Times

- How Trump got the upper hand over the EU on tariffs – The Wall Street Journal

- Countries scramble to strike trade deals with Trump as deadline nears – The New York Times

- Europe averts its Trumpian trade nightmare – The Economist

- Trump gets tariffs, Americans get price hikes – Reuters

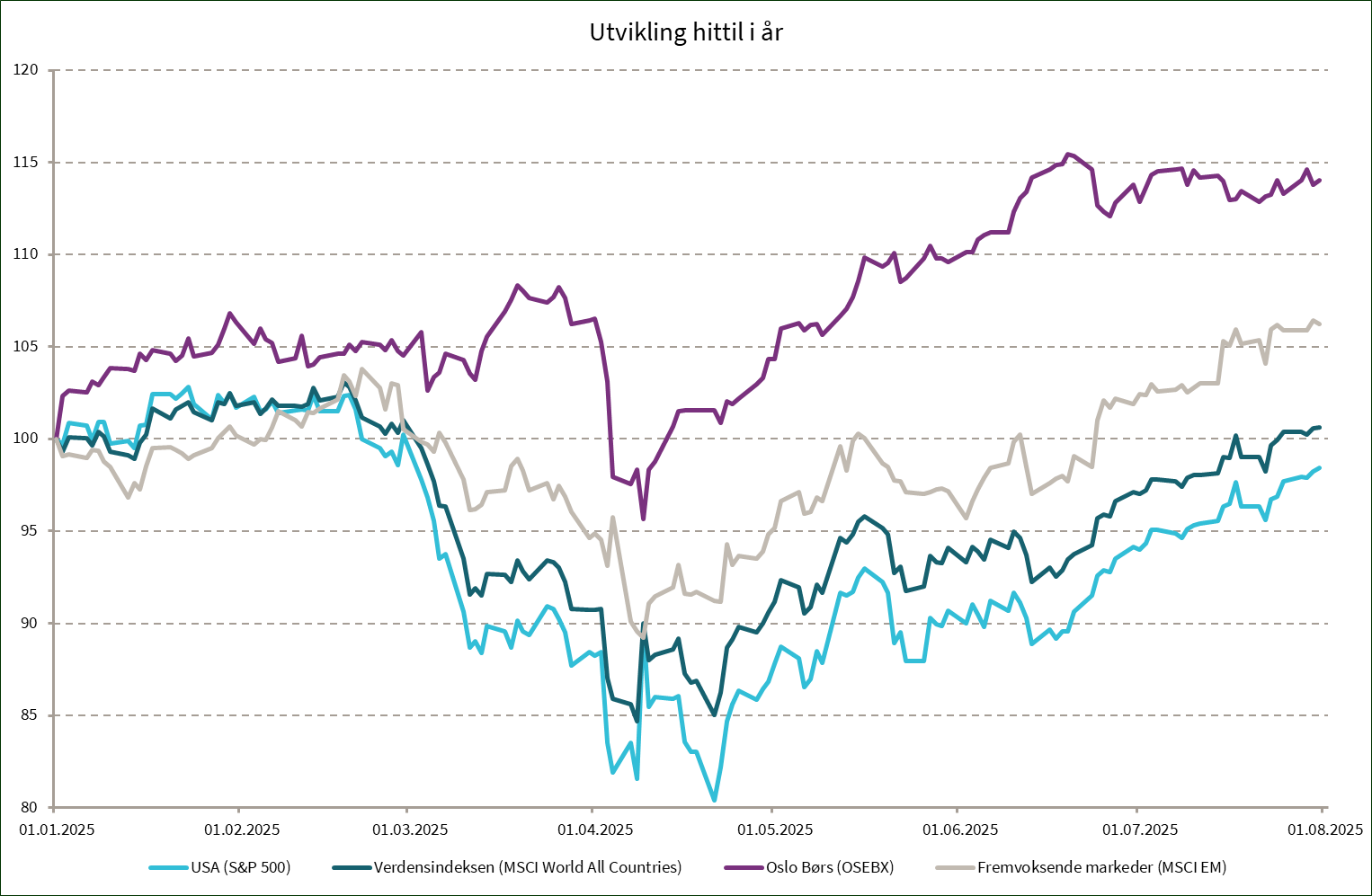

Utvikling sist måned og hittil i år

| Sist måned (NOK) | 2025 (NOK) | |

|---|---|---|

| S&P 500 | 4,5 % | -1,6 % |

| MSCI World | 3,6 % | 1,1 % |

| Oslo Børs (OSEBX) | 0,2 % | 14,0 % |

| MSCI Emerging | 4,3 % | 6,8 % |

| Norsk statsrente (6m) | 0,3 % | 2,4 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.