Epler og pærer og Private Credit

Epler og pærer og Private Credit

«Private credit» har på kort tid blitt et buzzord i finanskretser, særlig blant risikoaverse pessimister som ynder å minne om finanskrisen, subprime og tilstøtende herligheter for halvannet tiår siden”

Dagens Næringsliv, 23. november 2025

Investeringer i Private Credit har de siste månedene fått en del oppmerksomhet. Enkeltsaker i USA har utløst bekymring for risikoen i slike fondsprodukter. Kommentatorer trekker paralleller til subprime og antyder at aktivklassen kan skape en ny finanskrise. Når slike historier får feste seg, skapes det et inntrykk av at Private Credit generelt er et risikabelt fondsprodukt en investor skal unngå. Etter vår vurdering er dette en misvisende fremstilling. De sakene som har blitt løftet frem hittil har vært enkelttilfeller. Kritikken som har kommet i det siste bærer preg av manglende kunnskap om aktivaklassen og en sammenligning av epler og pærer. Det er synd, for Private Credit Fond har mange gode egenskaper som passer fint inn i en diversifisert portefølje.

Hva er Private Credit?

Private Credit er strukturelt ganske likt Private Equity, bortsett fra at Private Equity tilbyr selskaper egenkapital mens Private Credit tilbyr fremmedkapital (lån). Private Credit Fond er fond som gir lån til private selskaper, selskaper som ofte er eid av PE-fond som trenger finansiering til videre vekst i selskapet. Grunnene til at selskapene ønsker å låne fra Private Credit fond kan være flere, blant annet fordi selskapet er for lite til å benytte seg av obligasjonsmarkedet og/eller at de synes bankenes låneprosesser er tidkrevende og lite dynamiske. Dette markedet vokste frem etter finanskrisen da bankene møtte strengere kapitalkrav og måtte redusere utlånsaktiviteten, særlig mot mindre og mellomstore selskaper (SMB – små og mellomstore bedrifter).

Private Credit er ikke én homogen størrelse eller lånetype. Det er en aktivaklasse som spenner fra høyrisiko-lån til store amerikanske selskaper med høy belåning, til konservative senior lån med sikkerhet til europeiske små og mellomstore selskaper med solid kontantstrøm. At sistnevnte rammes av kritikken som retter seg mot førstnevnte, skyldes i stor grad sammenblanding av segmenter og utilstrekkelig innsikt i hvordan fondene faktisk er bygget opp.

Enkeltsaker i USA er ikke beskrivende for Private Credit som aktivaklasse

Det europeiske markedet for Private Credit fond som fokuserer på SMB-markedet kjennetegnes ofte av moderat risiko. Lånene er ofte sikret, både i selskapenes eiendeler og i fremtidig kontantstrøm. Belåningen hos låntakerne (selskapene) er vanligvis på fornuftige nivåer hvor gjelden normalt ikke overstiger 30-50% av verdien av selskapet (loan-to-value). I tillegg er forvalter av fondene opptatt av at gjelden ikke er høy relativt til selskapets driftsresultat (gjeld/EBITDA). Dette står i skarp kontrast til flere av sakene som nå får medieoppmerksomhet.

Ta for eksempel konkursene i de amerikanske selskapene First Brands og Tricolor. Disse sakene trekkes frem som bevis på at Private Credit er blitt en risikabel investeringsklasse. Men her er det verdt å merke seg tre vesentlige forhold. For det første var noen av fondene som lånte penger til disse selskapene selv belånt (gearet), dvs. en stor del av kapitalen var finansiert med banklån. Europeiske Private Credit-fond som gir lån til SMB-markedet har vanligvis ikke slik belåning i fondsstrukturen. For det andre kan det tyde på at selskapene hadde en høy risiko med en «loan-to-value» på over 100 % og «gjeld/EBITDA» godt over 5x. Dette er tall som er langt over det som er vanlig for Private Credit fond i Europa. For det tredje sier slike enkeltsaker lite om aktivaklassen, men mye om enkeltaktørers valg av risikoprofil. Det er også verdt å nevne at begge disse situasjonene er gjenstand for etterforskning pga. mulig svindel.

Det samme gjelder saken rundt BlackRock, hvor et tap på rundt 500 millioner dollar har fått stor oppmerksomhet. Her dreier det seg ikke om markedsrisiko, men om påstått svindel i et spesifikt selskap. Å bruke dette som grunnlag for å advare mot Private Credit generelt er som å konkludere med at hele aksjemarkedet er uegnet som investeringsområde fordi ett børsnotert selskap viser seg å ha uryddige regnskaper.

Blue Owl-saken illustrerer også hvordan støy lett tolkes som signal. Blue Owl er et stort amerikansk forvaltningsselskap, børsnotert i USA. Blue Owl ønsker å fusjonere et børsnotert fond med et unotert fond og får kritikk for prising og prosess. Uenigheten handler om verdsettelse og investeringsstrukturer, ikke om mislighold, risiko i porteføljeselskapene eller kvaliteten i Private Credit som aktivaklasse. Likevel brukes saken som argument for å holde seg unna Private Credit, til tross for at den ikke sier noe om dette markedet som helhet. Blue Owl har senere trukket forslaget på grunn av kritikk.

En av bekymringene som trekkes frem i mediene, er at Private Credit kan bli mindre attraktivt når rentene i likvide markeder stiger. Det er ikke nødvendigvis riktig fordi de fleste lånene i Private Credit er flytende og gir investoren umiddelbar kompensasjon når renten endrer seg. En annen bekymring er at deregulering i USA vil gjøre banklån mer konkurransedyktige. Dette er først og fremst en amerikansk problemstilling og påvirker ikke det europeiske Private Credit-markedet. Det er en påminnelse om hvor viktig det er å skille geografi, segment og struktur når man analyserer risiko.

Det er også verdt å minne om at europeisk Private Credit allerede har gjennomgått sin stresstest, da rentene ble hevet raskt etter pandemien. Tross et brått og betydelig rentehopp har mislighold og tap blant europeiske Private Credit fond vært lave. Dette skyldes blant annet moderat gearing, god kredittanalyse, tydelige lånebetingelser og fokus på selskaper med god kontantstrøm.

Hva er fordelene med Private Credit?

Private Credit Fond er en aktivaklasse med liten eller ingen likviditet og passer derfor ikke for alle. Men for langsiktige investorer, kan en investering i et slikt fond gi god merverdi. Lånene gir ofte høy rente og sammenlignes derfor ofte med høyrenteobligasjoner. Men i tillegg til høy rente, vil fondene også få andre inntekter, slik som tilretteleggingshonorarer, PIK (payment-in-kind, hvor renten ikke utbetales, men tillegges hovedstolen) og call premium (kompensasjon som låntaker må betale dersom denne innfrir lånet før forfall). Kredittrisiko og tapsrate er ofte lavere enn høyrenteobligasjoner gitt at lånene ofte har en form for sikkerhet. Sist, men ikke minst, lånet er en avtale mellom to parter; fondet som långiver og selskapet som låntaker. Det gjør det mulig å opprette låneavtaler som inneholder vilkår og klausuler tilpasset bedriften og situasjonen. Det gir tilpasset nedsidebeskyttelse og mulighet til eventuelt å agere raskt dersom det oppstår utfordringer. I et obligasjonslån må det oppstå mislighold før det opprettes kontakt mellom låntaker og långiver (hvor låntaker må forhandle med flere hundre investorer med ulike synspunkter og meninger).

Oppsummering

Kritikken som nå kommer, er i stor grad basert på enkeltsaker hentet fra helt andre segmenter av markedet enn det som europeiske Private Credit fond er eksponert mot, spesielt i SMB-markedet. Når kommentatorer trekker paralleller til subprime, glemmer de at subprime-problemene var systemiske og hadde strukturell feilprising av risiko. I Private Credit er det motsatte tilfellet. Mislykkede lån skyldes særegne forhold, enten dårlig utlånspraksis, svindel eller fond med aggressiv gearing, og ikke svakheter i selve aktivaklassen.

Private Credit er ikke uten risiko. Det finnes ingen aktivaklasse som er det. Men risikoen må analyseres på riktig nivå, det gjelder struktur, segment, region og lånekvalitet. Når debatten reduseres til diskusjoner som blander amerikanske fond med høy gearing og risikable lån med ikke-belånte europeiske fond som gir lån til solide små og mellomstore selskaper, mister man nyansene som er helt avgjørende for god kapitalforvaltning.

« There have been several high-profile defaults recently: the sudden bankruptcy of used car dealer Tricolor, followed by the collapse of auto parts supplier First Brands, which carried $10 billion in debt. Some observers have pointed to these as signs of overextension. In reality, these failures are rooted in publicly traded bank loans that lack much of the company-specific diligence and structural protections that are prevalent in the private credit markets.»

Co-president and Chief Investment Officer in Future Standard, Mike Kelly, 3. November 2025

Anbefalt lesning:

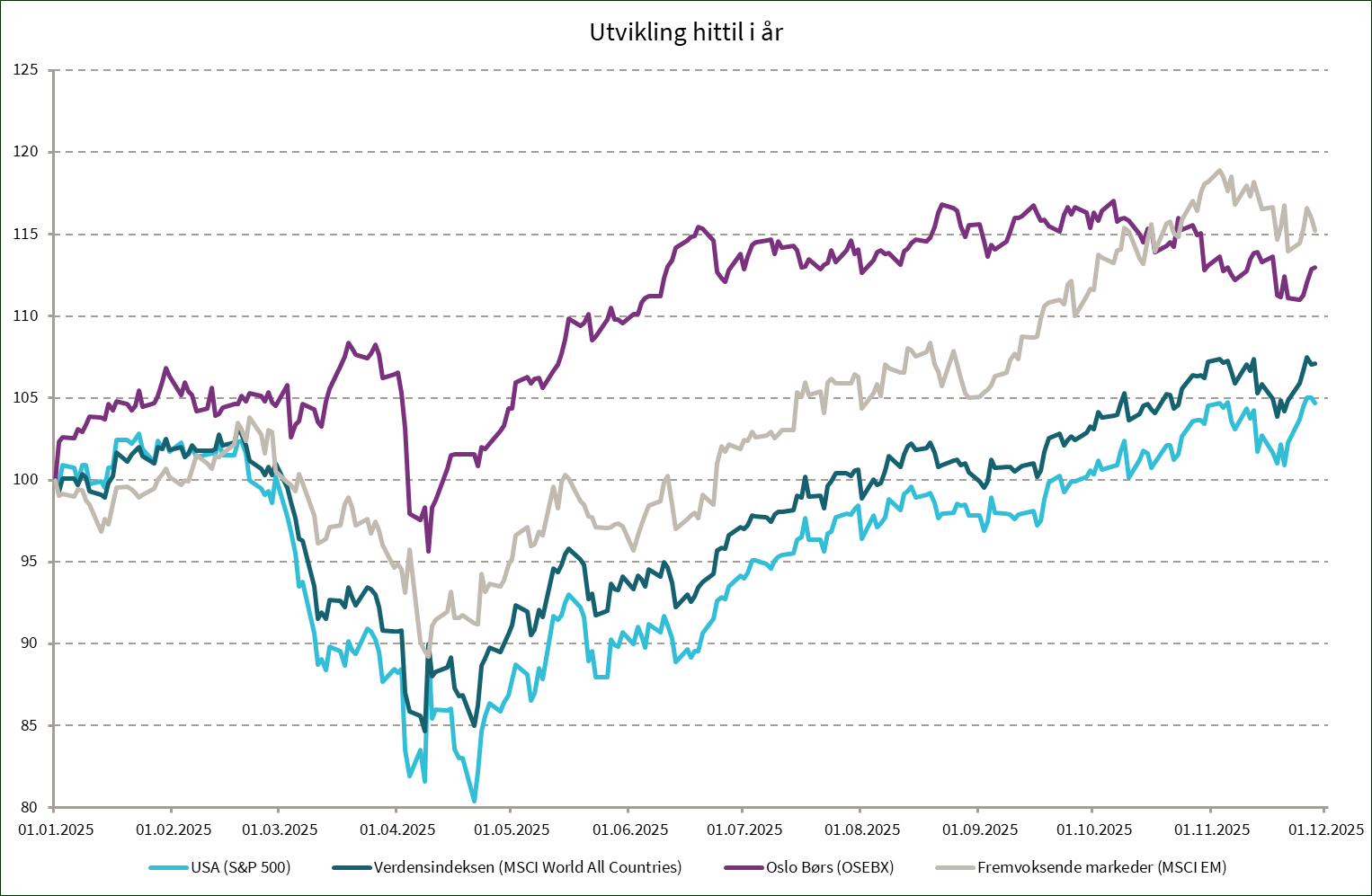

Utvikling sist måned og hittil i år

| Sist måned (NOK) | 2025 (NOK) | |

|---|---|---|

| S&P 500 | 0,2 % | 4,7 % |

| MSCI World | -0,1 % | 7,6 % |

| Oslo Børs (OSEBX) | -0,1 % | 13,0 % |

| MSCI Emerging | -2,5 % | 15,9 % |

| Norsk statsrente (6m) | 0,3 % | 3,6 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.