Sal opp! Vi går inn i hestens år – 10 faktorer som vil prege investeringsmarkedene i 2026

Sal opp! Vi går inn i hestens år

“Fire Horse representing a powerful blend of Fire’s passion and the Horse’s courage. Fire symbolizes vitality, ambition, and creative force, while the Horse is known for progress, leadership, and unrestrained movement. Together, these elements create a personality marked by intense momentum—bold, charismatic, and fiercely driven.”

Anthony, The China Journey, 10. desember 2025

I Asia forholder mange seg til en horoskopsyklus som stammer fra Han-dynastiets tid. En gammel myte forteller at Buddha ba alle verdens dyr på fest for å gjenopprette verdens fred og orden. Det var bare tolv dyr som møtte opp. Som takk ga Buddha disse den gave at de hver skulle herske over ett år og bestemme over alle hendelser og skjebner det året. Det betyr at kinesisk astrologi har en 12-årig syklus, der hvert år er knyttet til et dyretegn. I tillegg brukes fem elementer i tur og orden – tre, ild, jord, metall (gull) og vann – som til sammen danner en 60-årig syklus. 2026 er hestens år og i tillegg kommer elementet ild. Ildhesten regnes som et av de mest intense og kraftfulle tegnene i kinesisk astrologi. Kombinasjonen av hestens natur og ild-elementet forsterker alt: energi, vilje, tempo og gjennomslagskraft.

Det kommende ildhestens år er derfor det første siden 1966. La oss håpe at finansmarkedene i 2026 ikke blir lik 1966. Aksjemarkedet nådde en topp i februar 1966 og falt kraftig resten av året. Dette var den verste nedturen siden 1962 og kom ganske brått, noe som overrasket mange investorer.

Vi traff på mange av våre spådommer for 2025!

Etter at vi traff middels på våre spådommer for 2024, var spenningen stor da vi så inn i glasskulen for 2025. Nå har vi fasiten og vi fikk rett i mange av våre 10 spådommer for 2025. La oss raskt se på hva vi mente ville prege markedet i 2025:

| Spådom | Fasit | Kommentar |

| Markedet er for optimistisk angående rentekutt i 2025 | Tja | Markedet forventet ved utgangen av fjoråret at styringsrentene ved utgangen av 2025 ville ende på 3,84% i USA, 1,88% i EU og 3,72% i Norge. Fasiten er 3,75% i USA, 2% i EU og 4% i Norge. Det vi si at predikasjonen var riktig for Europa og Norge. |

| Noe svakere vekst i global økonomi | Tja | International Monetary Fund (IMF) hadde et estimat på vekst I global økonomi på 3,2% i 2025, mens OECD estimerte 3,3%. Fasit ser ut til å bli 3,2%. |

| Globalisering i revers | Ja | Prediksjonen har i stor grad slått til. I 2025 har vi sett økte handelshindringer, tariffer, mer statlig støtte til nasjonal industri og flytting av produksjon nærmere hjemmemarked. Bedrifter og stater prioriterer i økende grad sikkerhet, kontroll og regionale løsninger fremfor effektiv global handel. |

| Regjeringsskifte i Norge | Nei | Det ble ikke regjeringsskifte i 2025. Arbeiderpartiet med Jonas Gahr Støre som leder vant stortingsvalget og fortsatte som regjering, selv om Senterpartiet hadde trukket seg tidligere på året. |

| Volatile energipriser | Ja | Dette har i stor grad vist seg å stemme. Energiprisene i 2025 har vært preget av betydelige svingninger, drevet av geopolitisk uro, usikker tilbudsside, værrelaterte forhold og politiske inngrep i energimarkedene, særlig innen gass og elektrisitet. |

| Boligpriser i Norge vil fortsatt øke i 2025 | Ja | Så langt i år har boligprisene i Norge steget med 6,1 prosent. Rentenedgang og få nye boliger har ført til økte boligpriser, særlig i Stavanger, Bergen og Tromsø. |

| Amerikanske aksjer er høyt priset og kan utvikle seg svakere enn andre markeder i 2025 | Ja | Det amerikanske markedet endte i 2025 opp 4%, noe som er betydelig svakere enn Norge (+20%), EM (+18%) og Europa (+21%). Målt i US dollar er forskjellene noe mindre, men fortsatt er utviklingen i det amerikanske markedet svakere enn Norge, Europa og EM. |

| Fortsatt geopolitisk uro, men muligens får vi noen lyspunkter i 2025 | Tja | Prediksjonen har delvis slått til. Geopolitisk uro har vedvart, men 2025 har også gitt noen lyspunkter, slik som økt diplomatisk aktivitet i Midtøsten, dialog mellom India og Kina om grensekonflikt, regional stabilisering i Sørøst-Asia og sporadiske fredsinitiativer knyttet til Ukraina-konflikten. |

| Ikke-likvide investeringer vil bli mer tilgjengelig for privatinvestorer | Ja | Dette har i stor grad vist seg å stemme. I 2025 har flere forvaltere lansert strukturer for ikke-profesjonelle investorer med lavere minsteinnskudd, feeder-fond og distribusjon via banker og plattformer, noe som har gjort private equity og private credit mer tilgjengelig for privatinvestorer. |

| 2025 – ut med «DEI» og inn med «MEG» | Ja | Prediksjonen har i stor grad slått til. I 2025 har flere selskaper tonet ned formelle mangfold-programmer og skiftet fokus mot individuell prestasjon, ansvar og effektivitet, samtidig som identitetspolitikk har fått mindre strategisk betydning i næringslivet. |

Spådommer for 2026

Det er en grunnleggende del av Norcap sin filosofi å tenke langsiktig, og derfor er det viktig for oss å understreke at våre spådommer for 2026 ikke skal brukes for å endre en investors langsiktige investeringsplan.

Det er alltid vanskelig å spå hva som vil skje kommende år, men utviklingen i året vi nå går inn i oppleves som eksepsjonelt vanskelig å predikere. Med en uforutsigbar president i USA, den geopolitiske situasjonen og langvarig oppgang i flere finansielle markeder, er det ytterst krevende å lage spådommer for 2026. Med det i bakhodet, la oss se nærmere på hvilke faktorer vi tror vil prege markedene i 2026.

- Global økonomi vil fortsatt bli preget av handelskonflikter, deglobalisering og politisk ustabilitet

I 2026 forventer vi at den globale økonomien fortsatt vil bære preg av økende proteksjonisme, geopolitiske spenninger og nasjonale interesser som overstyrer internasjonalt samarbeid. Handelskonflikter mellom stormakter har beveget seg fra å være taktiske forhandlingsverktøy til å bli mer strukturelle og varige. Deglobalisering, «friend-shoring», «home-sourcing» og blokkdannelser vil være uttrykk som fortsatt vil prege global økonomi i 2026. Dette gir økt forsyningssikkerhet, men kommer med en kostnad i form av lavere effektivitet og høyere inflasjonspress over tid. Politisk ustabilitet i vestlige demokratier, bidrar til større usikkerhet rundt rammevilkår for investeringer. For finansmarkedene innebærer dette et mer krevende bakteppe, med høyere risikopremier, større forskjeller mellom regioner og sektorer, og økt betydning av aktiv kapitalallokering.

- Europa går fra smisking til klar tale

Europa har de siste årene i stor grad forsøkt å balansere mellom strategisk autonomi og økonomisk pragmatisme, særlig i forholdet til USA, Kina og Russland. I 2026 forventer vi et tydeligere skifte mot en mer direkte og prinsipiell linje. Økt geopolitisk press, kombinert med indre politiske spenninger, vil tvinge europeiske ledere til å være mer eksplisitte i sine prioriteringer. Dette kan innebære hardere retorikk i handelsspørsmål, sterkere regulering av strategiske sektorer og økt vilje til å beskytte egen industri. Samtidig kan dette gi kortsiktig usikkerhet for markeder som har vært vant til konsensusdrevne beslutningsprosesser i EU. Over tid kan imidlertid større klarhet i politiske mål og strategier bidra til mer forutsigbare rammebetingelser, spesielt innen energi, forsvar, teknologi og infrastruktur.

- Demokratene får kontroll i representantenes hus

Mot slutten av 2026 kan mellomvalget endre den politiske kursen i USA ved å begrense administrasjonens evne til å få gjennom ny lovgivning. Valgene i november 2025 i Virginia, New Jersey og New York City ga Demokratene et løft, ettersom velgerne beveget seg bort fra republikanske kandidater. Også et suppleringsvalg til Kongressen i Tennessee i desember vakte oppsikt. I en tradisjonelt «rød» delstat var seiersmarginen for den republikanske vinneren kun ni prosentpoeng, sammenlignet med den forrige republikanske representantens margin på 22 prosentpoeng i 2024.

Selv om det er for tidlig å forutsi valgutfallet, tilsier historien at Demokratene har et klart overtak i kampen om kontrollen over Representantenes hus i november 2026. I løpet av de siste 65 årene har partiet som kontrollerer Det hvite hus mistet seter i Representantenes hus ved hvert mellomvalg, med unntak av 1998 (Bill Clinton) og 2002 (George W. Bush, året etter 11. september). I gjennomsnitt har partiet med presidentmakten siden 1960 mistet 26 seter per valg, mot Republikanernes nåværende flertall på seks seter.

Vi vurderer det som sannsynlig at Demokratene gjenvinner kontrollen i Representantenes hus i 2026, noe som vil føre til økt politisk splittelse i USA. Et slikt utfall vil trolig begrense gjennomføringsevnen til omfattende politiske reformer og bidra til hyppigere budsjettkonflikter og midlertidige løsninger. For finansmarkedene betyr dette mindre risiko for radikale politiske endringer, men samtidig økt usikkerhet rundt finanspolitikken. Historisk har perioder med delt politisk makt ofte vært forbundet med relativt stabile markedsforhold, men dagens høye statsgjeld og strukturelle utfordringer gjør situasjonen mer kompleks. En fastlåst politisk situasjon kan også svekke tilliten til amerikanske institusjoner og bidra til økt volatilitet i dollar og rentemarkedene, særlig i forbindelse med gjeldstaksforhandlinger.

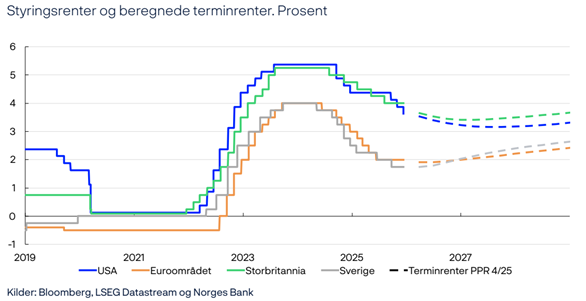

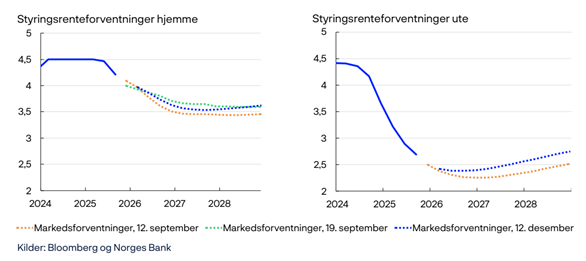

- Fra rentefall til rentevolatilitet

Etter flere år med oppmerksomhet rettet mot rentetopper og påfølgende rentekutt, tror vi 2026 vil bli året der rentevolatilitet igjen står i sentrum. Selv om noen sentralbanker kan signalisere lavere styringsrenter, representerer den høye statsgjelden i mange vestlige land en strukturell utfordring for lange renter. Investorer vil i økende grad kreve kompensasjon for inflasjonsrisiko, finanspolitisk usikkerhet og økt utstedelse av statsobligasjoner. Dette kan føre til større svingninger i rentekurvene, særlig i de lange løpetidene. For aksjemarkedene betyr dette et mer krevende diskonteringsmiljø, der verdsettelse blir mer sensitiv for endringer i lange renter. Samtidig kan rentevolatilitet skape attraktive muligheter innen rentebærende investeringer og alternative strategier.

Figur 1 – markedets forventninger til styringsrentene i USA, Europa, UK og Sverige

Figur 2 – markedets forventninger til styringsrenten i Norge (hjemme) og våre viktigste handelspartnere (ute)

- AI- entusiasmen avtar

Investorer stiller i økende grad spørsmål rundt avkastningen på store AI-investeringer. Samtidig reiser bruken av kapital også spørsmål om levetiden til enkelte eiendeler, og om disse i det hele tatt kan tilbakebetale kostnadene sine, langt mindre gi avkastning, før de blir foreldet.

For å analysere dagens investeringer i AI-revolusjonen, er det nyttig å sammenligne dagens investeringsnivå med det vi så under IT-boblen fra midten av 1990-tallet til 2000. En stor andel av det som ble investert i infrastruktur under IT-boblen, ble til slutt tatt i bruk, mye av dette i form av fiberoptiske kabler og annen infrastruktur med lang levetid. Problemet var at kontantstrømmene fra disse investeringene materialiserte seg langt senere enn forventet, noe som reduserte nåverdien betydelig.

I dagens situasjon bygges datasentre ofte med en antatt levetid på 15 til 25 år, mens teknologien inne i sentrene kan ha en levetid på så lite som ett til tre år, avhengig av bruksintensitet. Dersom infrastrukturen blir overutbygd og kontantstrømmene realiseres for sent, kan selve maskinvaren være foreldet før etterspørselen faktisk materialiserer seg.

La det ikke herske noen tvil. AI vil være revolusjonerende for verdensøkonomien og for hvordan selskaper i alle sektorer opererer. Likevel gjelder fortsatt de grunnleggende reglene i økonomi og finans. Kreditorer krever tilbakebetaling, og aksjonærer forventer en meningsfull, risikojustert avkastning på kapitalen. I mange tilfeller fremstår AI-handelen i økende grad som lite sannsynlig til å innfri disse kravene.

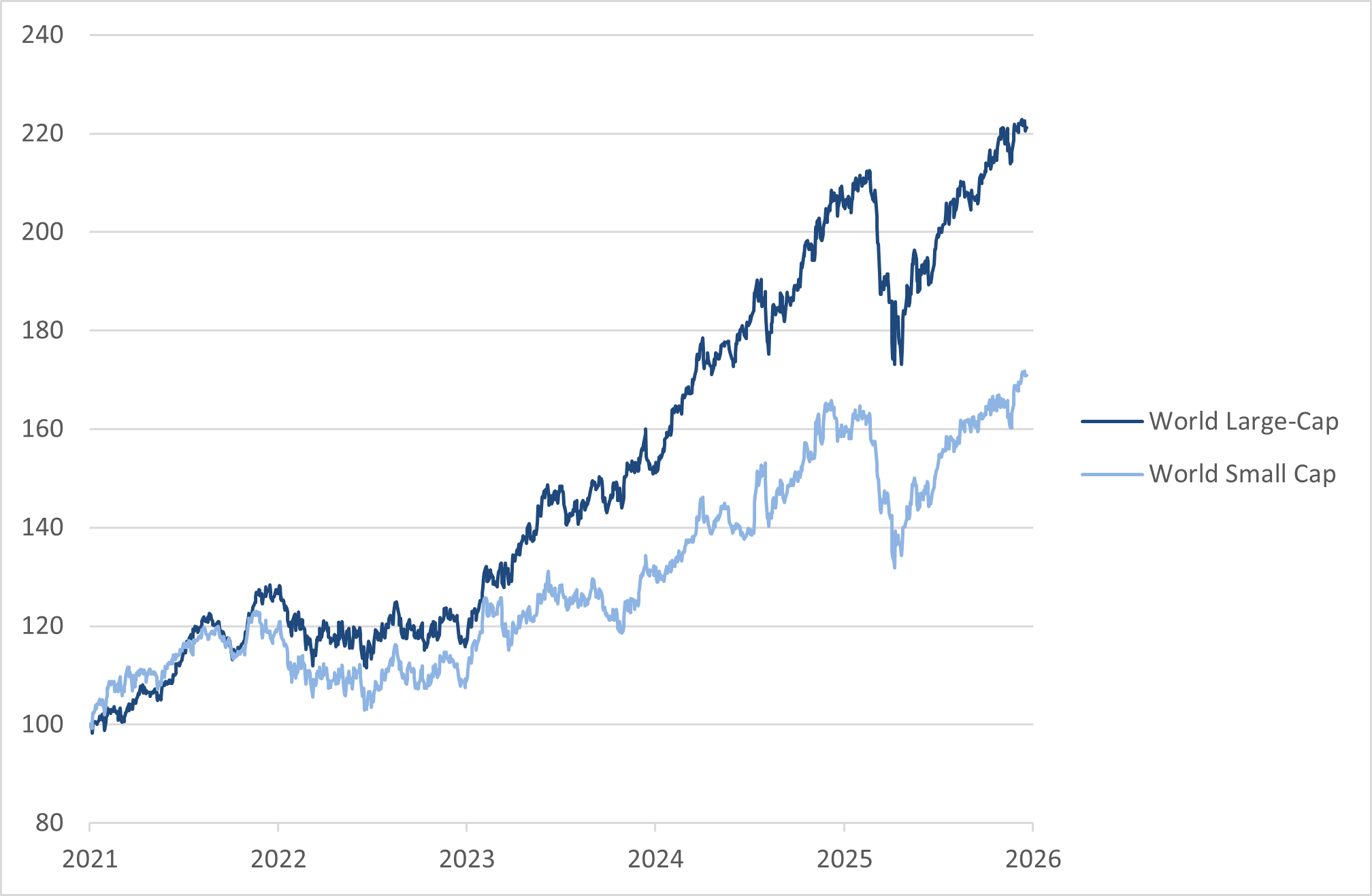

- Tid for de små

Etter en lang periode der store, globale selskaper har dominert avkastningen i aksjemarkedene, ser vi økende tegn til at mindre og mellomstore selskaper kan få sitt momentum tilbake i 2026. Høy konsentrasjon i indeksene, kombinert med mer normaliserte renter, kan bidra til en rotasjon mot selskaper med lavere verdsettelse og større innenlandsk eksponering. Små selskaper har ofte vært hardere rammet av økte finansieringskostnader og usikkerhet, men dette betyr også at forventningene er lave. Dersom økonomien utvikler seg mer stabilt enn fryktet, kan disse selskapene levere relativt sterk avkastning. For investorer representerer dette en mulighet til å øke diversifiseringen og utnytte feilprising i mindre analyserte selskaper.

Figur 3 – Global Large Caps vs Global Small Caps

Kilde: Bloomberg, Norcap

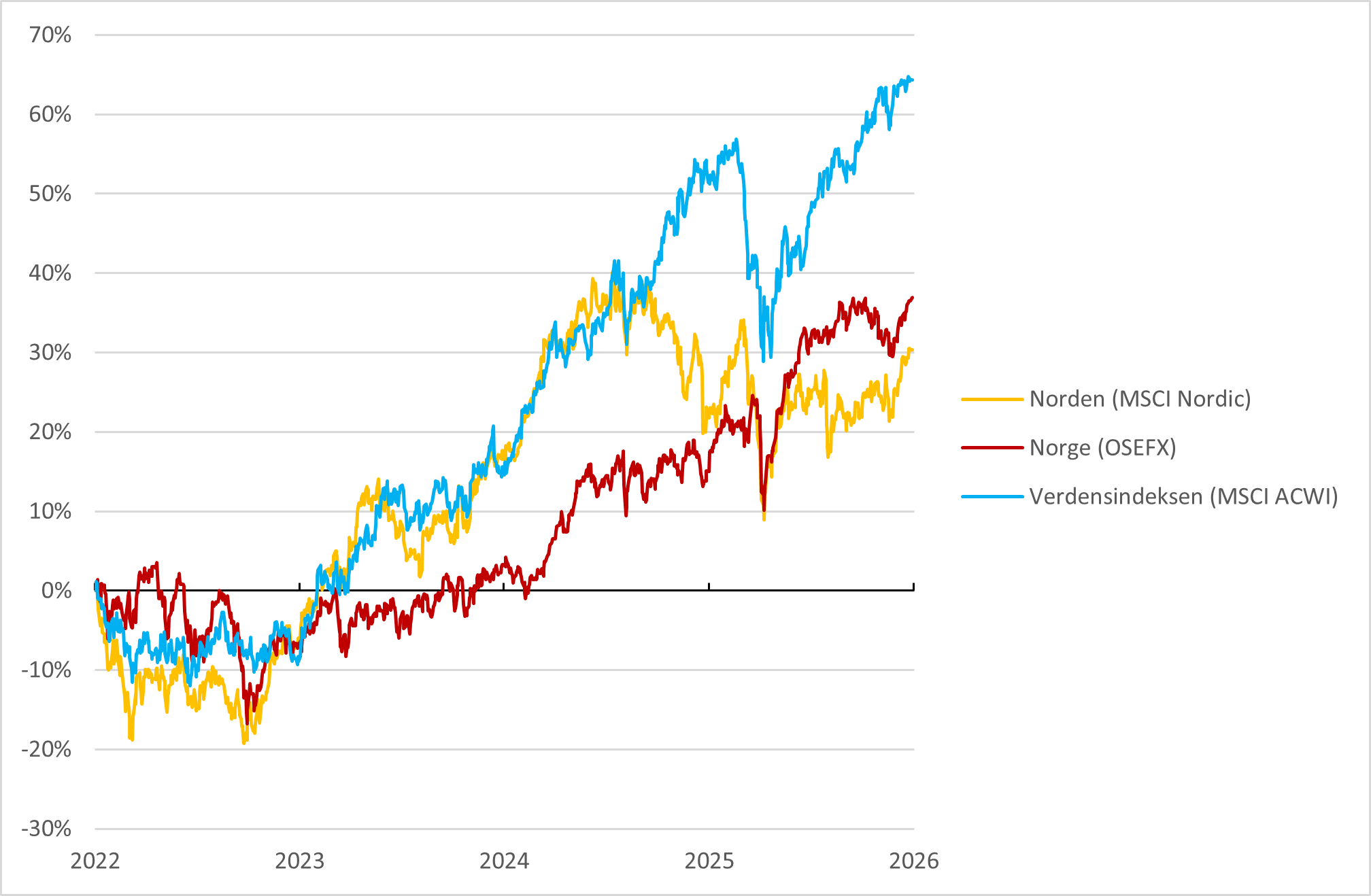

- Nordiske aksjer våkner til liv

Nordiske aksjemarkeder har den siste tid levert svakere relativ avkastning sammenlignet med globale indekser, til tross for solide selskaper og sterke institusjoner. I 2026 forventer vi at dette gapet gradvis kan begynne å lukkes. Regionen preges av høy eksponering mot industri, energi, sjømat og finans – sektorer som kan dra nytte av både strukturelle trender og mer normaliserte verdsettelser. Samtidig har mange nordiske selskaper sterke balanser og disiplinert kapitalbruk, noe som gir robusthet i et mer volatilt globalt klima. For langsiktige investorer kan nordiske aksjer igjen fremstå som et attraktivt supplement til globale porteføljer. Nordiske aksjer gir en investor god diversifisering, god eksponering mot verdensledende nisjeselskaper, god eksponering mot global økonomi, god eksponering mot land med stabile politiske og økonomiske rammebetingelser, samt god eksponering mot ansvarlige selskaper med god eierstyring. Vi tror nordiske aksjer kan gjøre det bedre enn det generelle aksjemarkedet i 2026.

Figur 4 – utvikling i aksjemarkedet i Norge, Norden og verden (i norske kroner)

Kilde: Bloomberg, Norcap

- Taiwan blir et omstridt tema

Spørsmålet rundt Taiwan vil i 2026 i økende grad prege både geopolitikk og finansmarkedene. Spenningen mellom Kina og USA, samt deres respektive allierte, gjør Taiwan til et strategisk og symbolsk tyngdepunkt. Selv uten en direkte militær eskalering kan økt retorikk, sanksjoner eller handelsrestriksjoner få betydelige ringvirkninger, særlig innen teknologi og halvlederindustrien. Kina har den siste tiden hatt store militære øvelser rundt Taiwan. President Xi Jinping har beordret Folkets frigjøringshær til å være klar til å invadere Taiwan innen 2027. Donald Trump er ambivalent når det gjelder å forsvare øya og USA kan ikke lenger bruke straffetoll som trussel. Taiwans velgere er polariserte, og Kina har støtte fra rundt 70 land for gjenforening med «alle» midler.

Markedene har i stor grad lært å leve med geopolitisk risiko, men Taiwan representerer et mer systemisk scenario gitt regionens rolle i globale verdikjeder. Dette kan føre til perioder med økt volatilitet og risikoredusering. For investorer blir det viktig å forstå både direkte og indirekte eksponeringer, samt hvordan porteføljer påvirkes av potensielle forstyrrelser i global handel og teknologi.

- Veksten i norsk økonomi vil svekke seg

Norsk økonomi går inn i 2026 med tegn til avtakende momentum. Effektene av flere år med høye renter og sterk kostnadsvekst har bidratt til å dempe aktiviteten, særlig i renteutsatte deler av økonomien som bolig- og byggesektoren. Investeringene har vært lave over tid, og selv om det ventes en gradvis bedring, vil nivåene forbli klart under tidligere topper. Husholdningenes kjøpekraft har begynt å bedre seg i takt med reallønnsvekst og utsikter til lavere rente, men høy gjeld og økt sparing vil trolig begrense konsumets bidrag til veksten. Samtidig ser arbeidsmarkedet noe svakere ut enn tidligere, med høyere ledighet og lavere kapasitetsutnytting. Offentlig etterspørsel og eksport kan bidra til å holde aktiviteten oppe, men samlet peker utviklingen mot en mer moderat vekstbane for norsk økonomi i 2026.

- Norge kommer til kvartfinalen i VM

Til tross for et ellers alvorlig bakteppe, tillater vi oss en mer lettbeint spådom til slutt. Det norske landslaget har over tid bygget et solid fotballag med unge, talentfulle spillere kombinert med økende internasjonal erfaring. Med riktig taktisk tilnærming, skadeforebygging og litt nødvendig margin, mener vi det er realistisk å håpe at laget kvalifiserer seg til kvartfinalen i VM. Selv om dette åpenbart ligger utenfor vår kjernekompetanse som kapitalforvaltere, illustrerer det viktigheten av langsiktig lagbygging, disiplin og kontinuitet – prinsipper som også gjelder i investeringer.

Oppsummering

2026 vil bli et år preget av økt kompleksitet og større forskjeller mellom regioner, sektorer og selskaper. Geopolitikk, politisk usikkerhet og høy statsgjeld bidrar til økt rente- og valutavolatilitet. Selv om det er fortsatt forventninger til lavere renter i USA og Norge, er sannsynligvis rentenedgangen over i Europa. Forventningene til AI justeres ned fra hype til realøkonomi, noe som kan legge grunnlaget for mer bærekraftig verdiskaping over tid. Aksjemarkedet er sårbart for overraskende og negative nyheter, som for eksempel en kinesisk invasjon av Taiwan. Amerikanerne har en rekordhøy andel av sparing i aksjemarkedet og investorenes belåning er rekordhøy. Vi synes mindre og mellomstore selskaper, samt nordiske aksjer, fremstår bedre posisjonert etter flere år med relativ underprestasjon. I et marked preget av høy konsentrasjon, særlig innen AI-relaterte selskaper, kan det være klokt å ha brede porteføljer og økt bruk av aktivt forvaltede fond fremfor passive løsninger, for å redusere konsentrasjonsrisiko og utnytte økende forskjeller i avkastning.

“This is Donald Trump’s world—we’re all just living in it. The disruptor-in-chief was the biggest factor shaping global affairs in 2025, and that will be the case for as long as he remains in the White House.”

Tom Standage, Editor, The World Ahead 2026, The Economist

Anbefalt lesning:

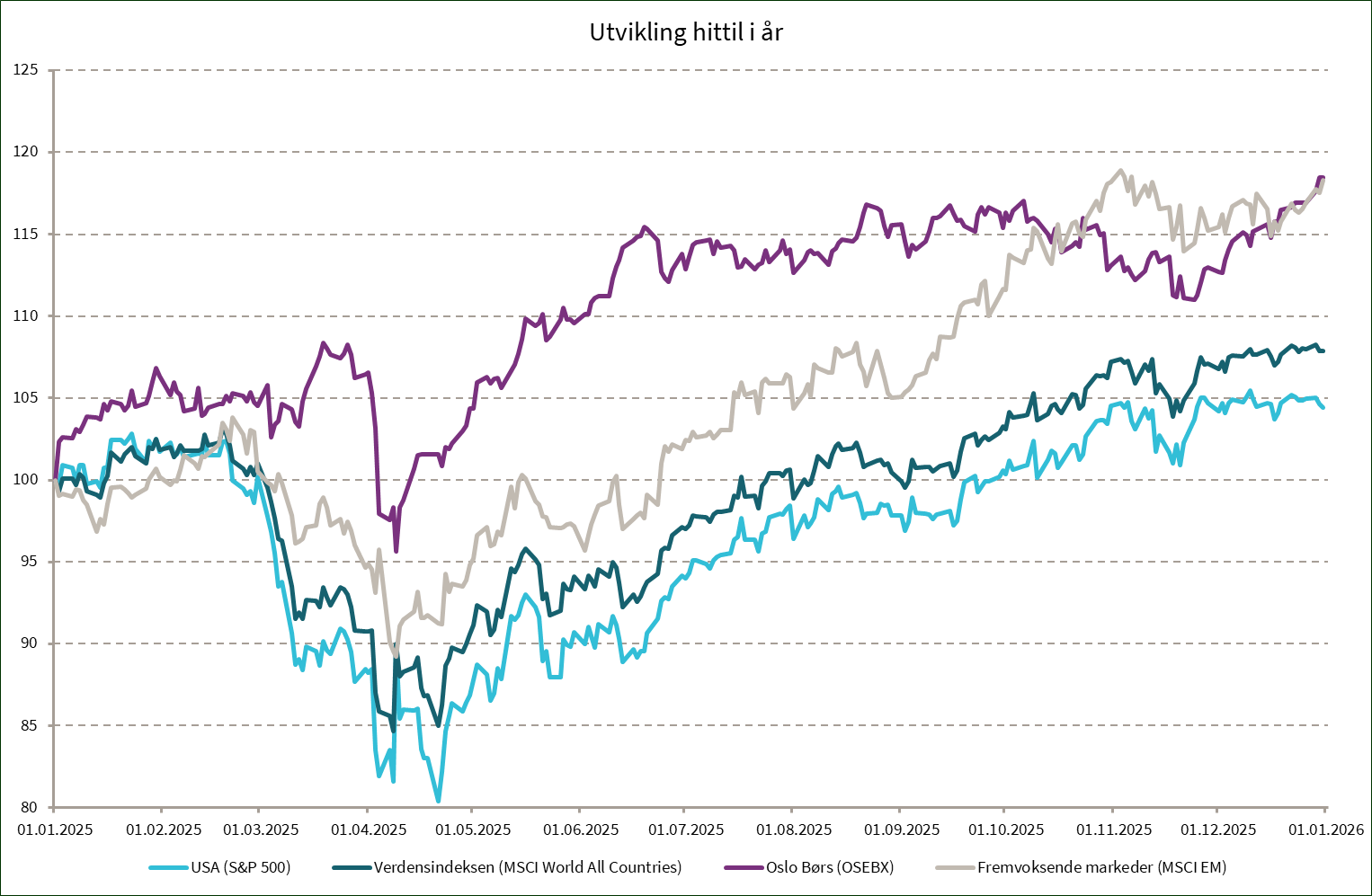

Utvikling sist måned og hittil i år

| Sist måned (NOK) | 2025 (NOK) | |

|---|---|---|

| S&P 500 | -0,3 % | 4,4 % |

| MSCI World | 0,7 % | 8,4 % |

| Oslo Børs (OSEBX) | 4,9 % | 18,4 % |

| MSCI Emerging | 2,6 % | 18,9 % |

| Norsk statsrente (6m) | 0,3 % | 3,9 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.