2017: Høy rente?

Dersom en økonom ser på tallene for norsk økonomi siden 2003 og frem til i dag uten å ha noen annen informasjon, ville det være helt uforståelig at norske renter har vært og er så lave som de er. Lav arbeidsledighet, priser på bolig som har steget til nivåer man for 15 år siden neppe ville trodd, og med noen små unntak en uavbrutt høykonjunktur, skulle tilsi relativt høye renter, eller i hvert fall “normale” renter. Men etter å ha nådd et “gulv” på rentene på 1,75% i 2004, ble rentene enda lavere i kjølvannet av finanskrisen, med en bunnotering på 1,25% i 2009. Etter at Norges Bank økte renten fire ganger, førte imidlertid krisen i Europa og oljesjokket til at styringsrenten nå er 0,5%. Svaret på hvorfor rentene har blitt så lave ligger altså utenfor Norge, det er de lave rentene internasjonalt som har gjort at Norges Bank, rett eller galt, har satt rentene så lavt for å unngå en for sterk krone.

I etterkant av presidentvalget i USA i 2016 har det vært en akselererende optimisme for at rentenivået skal stige igjen i 2017, og at vi etter hvert skal komme tilbake til “normale” rentenivåer. Vårt syn på saken er imidlertid at det er vanskelig å se for seg at rentene vil stige vesentlig, og i hvert fall ikke mer enn inflasjonen stiger, noe som vil innebære fortsatt gode utsikter for realaktiva som eiendom og infrastruktur.

Det er en rekke forhold som virker som magneter nedover på rentene, der disse er de viktigste:

Det uventede utfallet av det amerikanske presidentvalget ble en utløsende faktor for den nå utbredte oppfatningen om at rentene vil stige. Bakgrunnen for dette er innkommende president Donald Trumps planer om enorme skattekutt og storstilt bruk av penger på oppgradering av landets infrastruktur. Det som på fagspråket kalles en finanspolitisk vekstimpuls.

Dersom man leser det som er det vanligste fundamentet for lærebøker i makroøkonomi, John M. Keynes “General Theory on Employment, Interest and Money”, vil økt pengebruk fra statens side øke den generelle etterspørselen etter varer og tjenester i økonomien. Dette vil øke sysselsettingen og igjen, gitt at det er kapasitetsbeskrankninger på tilbudssiden, føre til et prispress oppover, også kalt inflasjon. Økende inflasjon skal da medføre at rentene stiger for at rentene kompensert for inflasjon skal være like. På toppen av dette skal i teorien den økte aktiviteten medføre en økt etterspørsel etter penger, slik at rentene etter hvert også stiger mer enn inflasjonen. Nøkkelordet her er “i teorien”. La oss se bort fra at dette er den samme teorien som tilsa at nullrenter, negative renter og kvantitative lettelser skulle gjøre verden til et bedre sted, men heller se på det som professorene gjerne kaller empiriske resultater, altså hvordan dette har fungert i praksis. Som Yogi Berra sa: “I teorien er det ikke noe forskjell på teori og praksis, i praksis er det det”.

Kasus nr. 1: Japan

Foranledningen til det som satte i gang Japans store finanspolitiske eventyr er ikke helt ulikt fra USA. En boligboble etterfulgt av bankkollaps, samtidig som man har en voksende andel eldre mennesker i samfunnet (dog mer ekstremt i Japan).

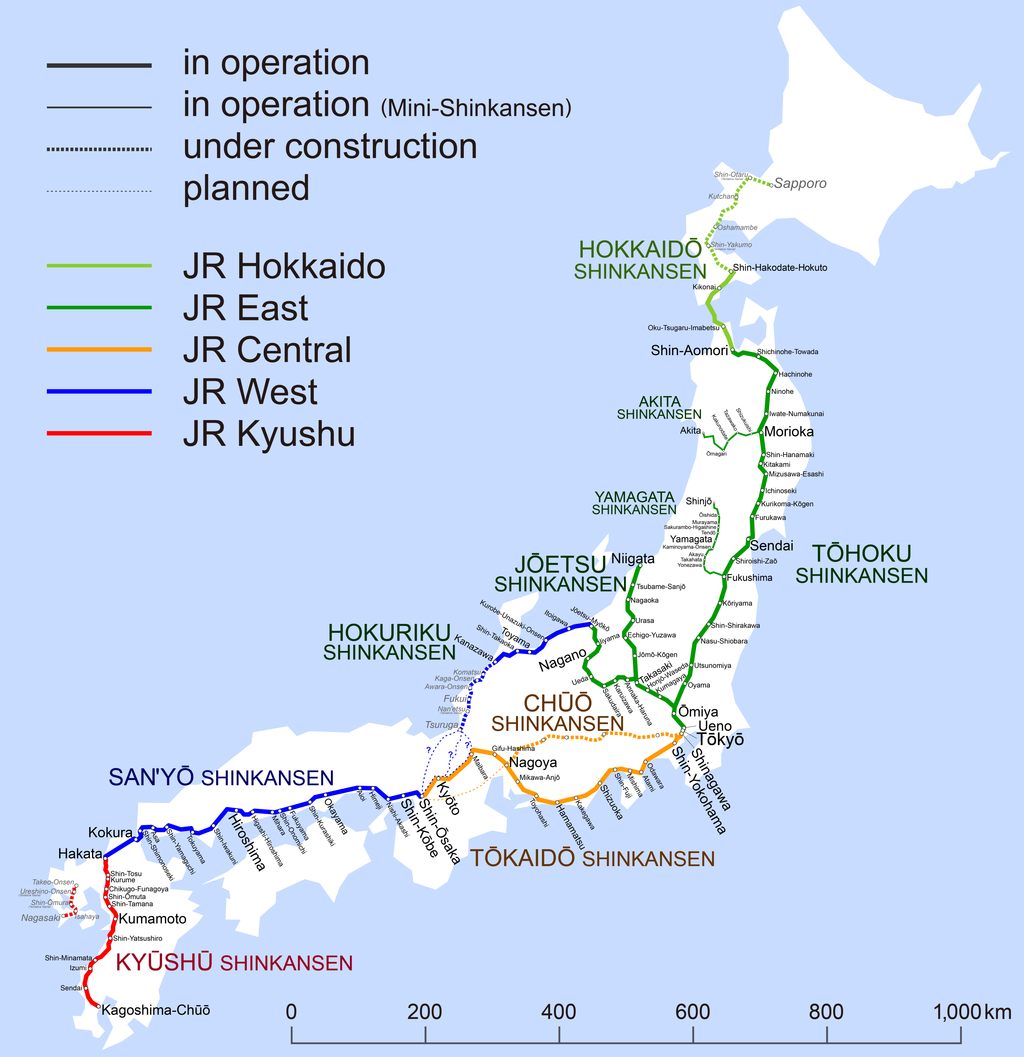

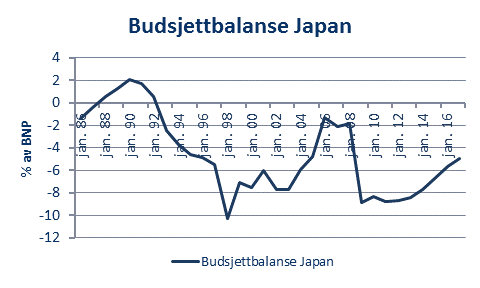

I etterkant av den store kollapsen i Japan ved inngangen til 90-talllet har det blitt brukt mange yen på å bygge infrastruktur. En tur på lyntoget “Shinkansen”, som man nå kan ta fra helt sørvest i landet helt opp til Hokkaido (den litt mindre øya i nord), drøye 2000 km, er bevis godt nok på at Japan har bygd opp en førsteklasses infrastruktur. Faktisk har ikke Japan balansert statsbudsjettet siden 1992.

Og som en konsekvens av dette har Japan nå verdens største statsgjeld i forhold til økonomien, samtidig som renten har ligget rundt null i over 20 år.

Kasus 2: Frankrike

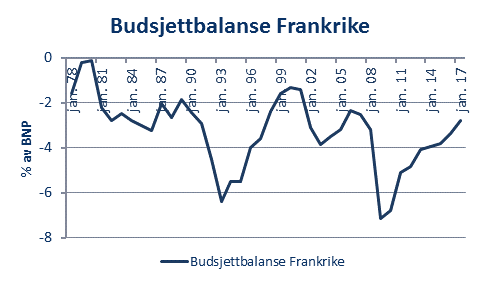

Den franske staten har også vært rundhåndet med befolkningen sin. Særlig har “de trengende” og ikke minst landbruksektoren nytt godt av den som oftest sosialistisk styrte statens generøsitet. Frankrike har ikke hatt et balansert statsbudsjett siden 1970-tallet.

Men, i stedet for å være Europas vekstlokomotiv, er det eneste som får de franske økonomiske prestasjonene til å se bra ut, de tilsvarende fra Italia og Hellas.

Konklusjonen fra dette er for det første at det er langt fra sikkert at økt underskuddsbudsjettering fra statens side gir noen økonomisk vekst. I så fall er impulsene relativt kortvarige, og effekten ser ut til, som i nesten alt annet, å være avtagende. Det vil si at den første pengeinnsprøytningen gir en viss effekt, mens den andre, tredje og fjerde virker gradvis dårligere. Videre er det ikke utenkelig at økt statlig pengebruk på lang sikt ikke gir noe høyere vekst, siden ressurser flyttes over fra den relativt effektive private sektoren til den ineffektive offentlige sektoren. For å komme tilbake til et historisk normalt rentenivå trengs det en mangeårig vekstfase fra dagens nivå.

Underskuddsbudsjettering har også en bivirkning i form av oppbygging av gjeld. Selv om Keynes selv mente man måtte redusere gjelden i gode tider, mener det moderne akademiske miljøet i større grad at statsgjeld kan ignoreres. Man kan imidlertid ikke se bort fra muligheten for at grunnen til den skuffende veksten etter finanskrisen er nettopp at gjelden er for høy, hvilket skaper en uhåndgripelig “friksjon” i økonomien.

Tilbudet av penger

En vesentlig del av teorien om renter og penger er ikke bare etterspørselen etter penger, men også tilbudet. Skal prisen på noe øke (justert for inflasjon), er det åpenbart at etterspørselen må øke mer enn tilbudet.

Enetilbyderen av penger i et papirbasert pengesystem er staten. I et moderne system er tilbyderen av penger en arm av staten, sentralbanken, som, i teorien, er uavhengig fra resten av staten. Uavhengigheten er nettopp for å hindre at man skal få for stort tilbud av penger som skaper tilstander med ødeleggende høy inflasjon som det man kan se i Venezuela, Zimbabwe eller i mellomkrigstidens Tyskland.

Per i dag er de fleste stater i den utviklede delen av verden også netto skyldnere. USA, som er eneutsteder av det som er verdens de facto reservevaluta, amerikanske dollar, har pr i dag en statsgjeld på 105 prosent av BNP. Gjelden vil trolig øke uavhengig av noen storstilte infrastruktursatsninger, på grunn av de store etterkrigskullene av amerikanere som pensjoneres.

Den nåværende amerikanske statsgjelden har en løpende gjennomsnittlig rente på ca. 2,5%: I følge statsbudsjettet for 2016 brukes ca. 364 milliarder dollar, eller ca. 10 % av skatteinntektene på renter i 2017. Dersom rentene skulle øke 1% ville dette gjøre et alvorlig innhogg i budsjettet, og dersom de øker 2% ville det gjøre det nesten umulig å få budsjettet til å gå rundt. Dette er før noen ny president har satt ned skattene og økt pengebruken.

Med andre ord er ikke eneutstederen av verdens reservevaluta i en posisjon hvor den egentlig kan ha noe vesentlig høyere renter. Den logiske responsen er dermed å øke tilbudet av penger. Skeptikerne til dette vil si at den uavhengige sentralbanken ikke vil gå med på noe sånt. Men man skal ikke lenger tilbake enn til Japans innførsel av “Abenomics” i 2013, hvor en uvillig sentralbanksjef ble erstattet av en medgjørlig sentralbanksjef. Dersom de ambisiøse programmene skal kunne gjennomføres må en eller annen form for “finansiell undertrykking”, der rentene holdes under inflasjonen over en lengre periode, til.

Andre som vil nyte godt av finansiell undertrykking er mange av Trumps kjernevelgere i arbeiderklassen og lavere middelklasse. Disse har så godt som ingen finansielle aktiva, men masse gjeld. Både studielån og forbrukslån har økt mye de siste årene, mye takket være de lave rentene. Dersom målet er en utjevning av de økonomiske forskjellene er det to måter å oppnå dette på: konfiskasjon eller finansiell undertrykking. I valget mellom disse to er finansiell undertrykking med stor margin det minst dramatiske alternativet.

På toppen av dette kommer det generelle faktum at resesjoner historisk ofte har startet med at sentralbanken setter opp rentene for mye. Både i Norge, Europa og USA er det nå mer privat gjeld i forhold til inntektene enn noen gang tidligere. Det betyr at rentebetjeningsevnen også er mye lavere enn tidligere. Hva ville skjedd med boligmarkedet i Oslo om rentekostnadene doblet seg (dvs. en renteøkning på 2%)? Og hvilken sentralbanksjef i verden har lyst til være den som bevisst går inn for å sende boligmarkedet, bankmarkedet og folks generelle formue i kollaps?

Samtlige av disse politiske og realøkonomiske forholdene taler for at rentene må holdes relativt lave samtidig som inflasjonen øker og gradvis reduserer verdien av gjelden som er bygget opp. Selv om dette vil kunne få mange utilsiktede konsekvenser og offer, vil trolig nettoeffekten av dette for økonomien totalt sett være positiv, men ikke nødvendigvis for kapitaleiere.

Sterk dollar

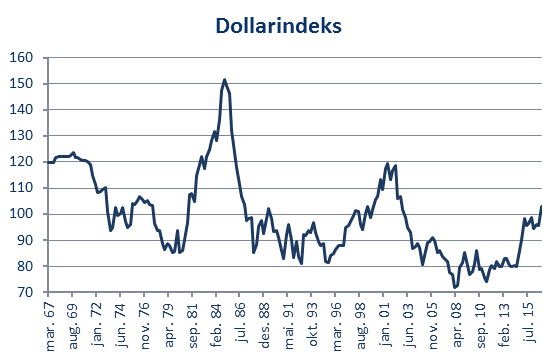

Av de mer kortsiktige hindrene for å sette opp renten er den siste tids oppgang i dollaren. En sterk valutakurs gjør at importerte varer blir billigere kontra egenproduserte, noe som hemmer sysselsettingen hjemme. Av denne grunn trekker gjerne økonomer frem at eksempelvis et fall i kronekursen er positivt (selv om landets innbyggere nettopp har fått sin formue vesentlig redusert). Av denne grunn ønsker ingen land at valutaen sin skal styrke seg, noe som har gitt opphav til “valutakrigen” som har pågått i årevis.

Dollaren er i kraft av å være reservevaluta i en særstilling. Ikke bare påvirker dollarkursen amerikansk økonomi, men den har også globale virkninger. En kraftig styrkelse av dollar vil blant annet medføre problemer for alle land med et eller annet fast valutakursregime; herunder Kina og mesteparten av Midtøsten. I tillegg har mange vekstøkonomier, som f. eks. Tyrkia og India, mye gjeld i dollar. Når dollaren stiger kraftig skaper dette stress i disse økonomiene, som igjen får ringvirkninger andre steder.

Dollarindeksen er nå på det høyeste nivået siden 2002, og dersom den amerikanske sentralbanken leverer på sine løfter om å heve renten, vil den trolig skyte ytterligere opp. Problemene dette skaper er sentralbanken selvsagt klar over, og har tidligere vært mer forsiktige med å heve renten når dollaren har steget mye.

Halerisiko

I tillegg til dette er det som vanlig en sekk av bananskall man kan gli på, herunder en handelskrig mellom Kina og USA, politisk bevegelse mot oppløsning av Euroen, en kollaps i det italienske bankvesenet eller i Deutsche bank. Sannsynligheten for hver av disse er ikke veldig stor, men heller ikke neglisjerbar. Responsen på dette vil være en lavere rentebane.

Oppsummering

Per i dag er det vanskelig å orkestrere et scenario hvor rentene skal stige vesentlig uten at de negative ringvirkningene av renteoppgangen i seg selv er nok til å reversere den. Et langt mer sannsynlig scenario er derfor at inflasjonen tillates å stige mer enn det, tross alt tilfeldig valgte, inflasjonsmålet. En slik beslutning blir forsvart med at målet ikke er tilpasset dagens situasjon og at vi har lagt en lang periode med lav inflasjon bak oss som må tas igjen.

Anbefalt lesning:

- Ingen spesiell anbefaling denne gang

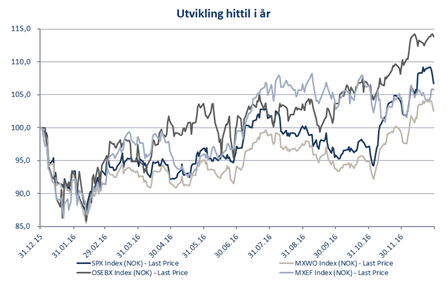

Utvikling sist måned og 2016

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 3,2 % | 6,6 % |

| FTSE ALL World | 3,7 % | 2,7 % |

| Oslo børs (OSEBX) | 4,1 % | 12,1 % |

| FTSE Emerging | 1,3 % | 7,1 % |

| Norsk statsrente (3m) | 0,1 % | 0,5 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.