Alle elsker utbyttefond

Alle elsker utbyttefond

«Stadig like forvirra? Ikkje etter denne episoden av Forviklingar!» Slik åpnet Harald Mæle hver episode av sitcom-klassikeren som var populær på slutten av 1970-tallet, og det er en setning som også passer godt når temaet er utbyttefond. For selv om utbyttefond har vært blant de beste fondene på Oslo Børs det siste året, er det mange som er usikre på hva et utbyttefond egentlig er, og hva som skiller disse fondene fra andre aksjefond.

Et utbyttefond er et aksjefond som har som mål å investere hovedsakelig i selskaper som forventes å betale jevnlige og relativt høye utbytter til sine aksjonærer. Et utbyttefond betaler ikke ut utbytte til sine investorer, men reinvesterer utbyttene fondet mottar.

Som tabellen under viser, har utbyttefond gitt andelseierne imponerende god avkastning det siste året:

Tabell 1 – sortering av utvalgte aksjefond som investerer i selskaper på Oslo Børs

| Avkastning siste 12 måneder (per 31.08.2025) | |

| Borea Utbytte | 33,93 % |

| Fondsfinans Utbytte A | 24,86 % |

| Heimdal Utbytte A | 24,60 % |

| Landkreditt Utbytte A | 22,58 % |

| Oslo Børs Fondsindeks (OSEFX) | 16,65 % |

Kilde: Morningstar

Modern family of funds

Foreløpig er det kun et fåtall forvaltere som tilbyr utbyttefond, men den gode avkastningen den siste tiden, har fått flere forvaltere til å vurdere å opprette slike fond. DNB er i disse dager i ferd med å starte et nordisk utbyttefond. Fondsfinans har merket så stor etterspørsel at de har besluttet å stenge fondet for nye tegninger. Med så god avkastning kan en spørre seg om ikke et slikt konsept bør inkluderes i en moderne aksjefondsportefølje.

Vi mener det er flere grunner til at det ikke nødvendigvis er en god ide. Men la oss først se hva teorien om utbytte sier.

The Big Bang Theory

Miller & Modigliani ble kjent for sine studier på 1960-tallet hvor de konkluderte at utbytte har liten eller ingen effekt på aksjekursen til et selskap og at det er selskapets evne til å skape overskudd og evne til å vokse som bestemmer selskapets verdi. Teorien sier at aksjekursen skal falle i verdi tilsvarende utbytte, alt annet likt. Vi som har levd lenge husker SV-politiker Øystein Djupedals legendariske intervju med Kapital hvor han påstod at utbytte ikke hadde noe å si for aksjekursen.

Det finnes akademiske studier som viser at utbytte-betalende selskaper ikke gir investorer bedre avkastning enn selskaper som ikke betaler utbytte (Fu & Blazenko, 2012/2013 og Rahgozar & Rahgozar 2014). Det finnes imidlertid også studier som viser at selskaper med høyt utbytte ofte presterer bedre enn selskaper med lavt utbytte (Chen et al., 2024). Samtidig peker disse på at dette ofte skyldes andre faktorer enn selve utbyttet, som kvalitet, verdi og størrelse. Andre studier viser at utbyttebetalende selskaper klarer seg bedre i svake markeder enn selskaper som ikke betaler utbytte (Fuller & Goldstein, 2011).

Utbytteavkastning måles ved å dele utbytte per aksje på aksjekursen (utbytte-yield). To selskaper som begge har en aksjekurs på 20 kroner og som betaler et utbytte på 2 kroner per aksje, vil i utgangspunktet ha samme utbytteavkastning. Anta at det ene selskapet tjener 2 kroner per aksje og betaler 100% av resultatet i utbytte, mens det andre selskapet tjener 15 kroner og betaler 13% av resultatet i utbytte. Selv om begge selskapene har samme utbytteavkastning, ville de fleste valgt å investere i det andre selskapet på grunn av lav prising relativt til resultat. Dette selskapet ville ha 13 kroner til å investere i ny kapasitet eller betale ned gjeld. Et selskap som har en avkastning på egenkapitalen på 20%, bør heller bruke overskuddet til å investere i ny kapasitet. Aksjonærene vil trolig foretrekke 20% avkastning fremfor å motta utbytte som kun kan plasseres til 4% rente i banken.

Johnson Asset Management, en anerkjent forvalter basert i Ohio i USA, har gjort en studie (White Paper, 30. september 2022) hvor de ser på svakheter ved å investere basert på utbytteavkastning og konkluderer følgende:

«A strategy of investing in the highest dividend-yielding stocks can potentially exclude companies exhibiting stronger business fundamentals from portfolios. »

«Friends» with dividends

Selskaper som betaler utbytte kjennetegnes ofte ved at de er finansielt solide, har god kontantstrøm og har høy kapitaldisiplin. Selskapene karakteriseres som modne og det påstås at utbytte reduserer risikoen for at ledelsen sløser bort overskuddet. Selskaper som betaler utbytte, blir ofte sett på som kvalitetsselskaper. Særlig de selskapene som betaler jevnt stigende utbytter over tid. Men utbyttefondene vil muligens ha økt konsentrasjonsrisiko sammenlignet med andre fond i og med at fondene ofte har en stor eksponering mot finanssektoren. Som vi skrev i vår markedskommentar for juli, har banksektoren blitt høyt priset relativt til bokførte verdier (høy pris/bok).

How I met your portfolio manager

Flere av utbytteforvalterne vi har vært i kontakt med innrømmer at utbytte ikke nødvendigvis er det viktigste, men at de ønsker å investere i gode selskaper. Derfor er de tydelige på at overskudd kan gjerne holdes tilbake dersom selskapet har gode investeringsmuligheter. De er mer opptatt av kvalitet. Det er nok også en av grunnene til at det kun er ett av utbytte-fondene som oppgir løpende utbytte-avkastning i sin månedsrapport. Det virker som de fleste utbyttefondene egentlig er aksjefond som har kvalitet som sin investeringsfilosofi.

Two and a Half Percent

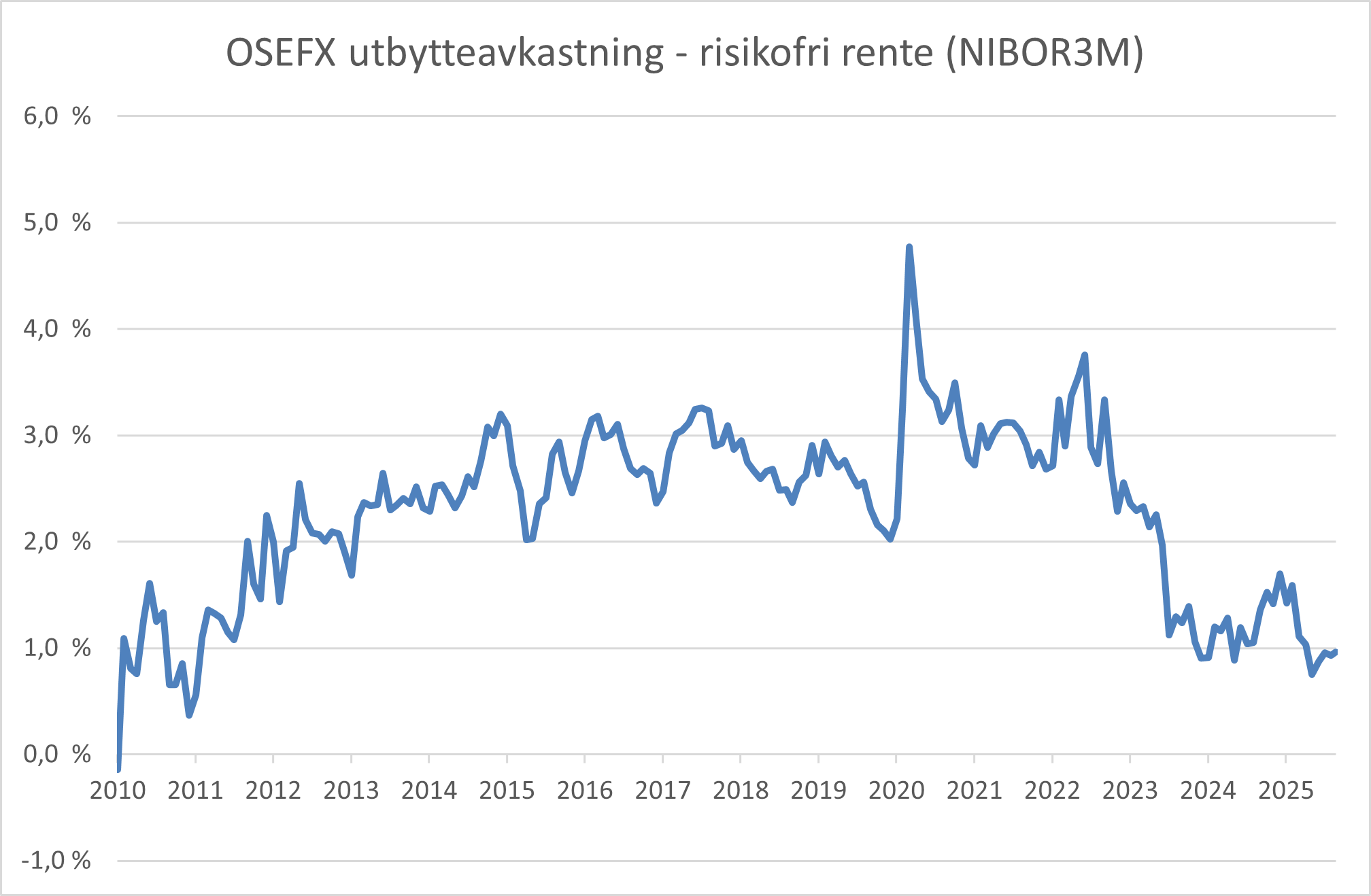

Ifølge Bloomberg er utbytte-avkastningen på Oslo Børs 5,12%, basert på forventet utbytte de neste 12 månedene. Med tanke på at risikofri rente er 4,16% (NIBOR), gir det er meravkastning utover risikofri rente på ca. 1%. De siste 10 årene har Oslo Børs sin utbytte-avkastning vært 2,5% over risikofri rente. Det vil si at utbytte-avkastningen sammenlignet med risikofri rente er lav.

Bedre med klokskap i hodet enn mot i brøstet

Utbyttefond har utvilsomt vært blant årets vinnere på Oslo Børs, og den solide avkastningen har vekket interesse både blant investorer og fondsforvaltere. Likevel viser både teori og empiri at utbytte alene sjelden er den beste grunnen til å velge et aksjefond. Kvalitet, lønnsomhet, og fornuftig kapitalallokering bør veie tyngre enn hvor mye et selskap deler ut i utbytte. For investorer handler det derfor om å se bak de fristende utbyttetallene, og vurdere selskapenes evne til å skape verdier over tid. Som alltid bør man bygge en portefølje basert på solid analyse, diversifisering og en god porsjon tålmodighet – uavhengig av hva som er årets trend på børsen.

«Collectively our results indicate that long-only active investors are better off loading directly on value, quality and defensive factors than purposely tilting their portfolios toward high-dividend stocks»

Anbefalt lesning:

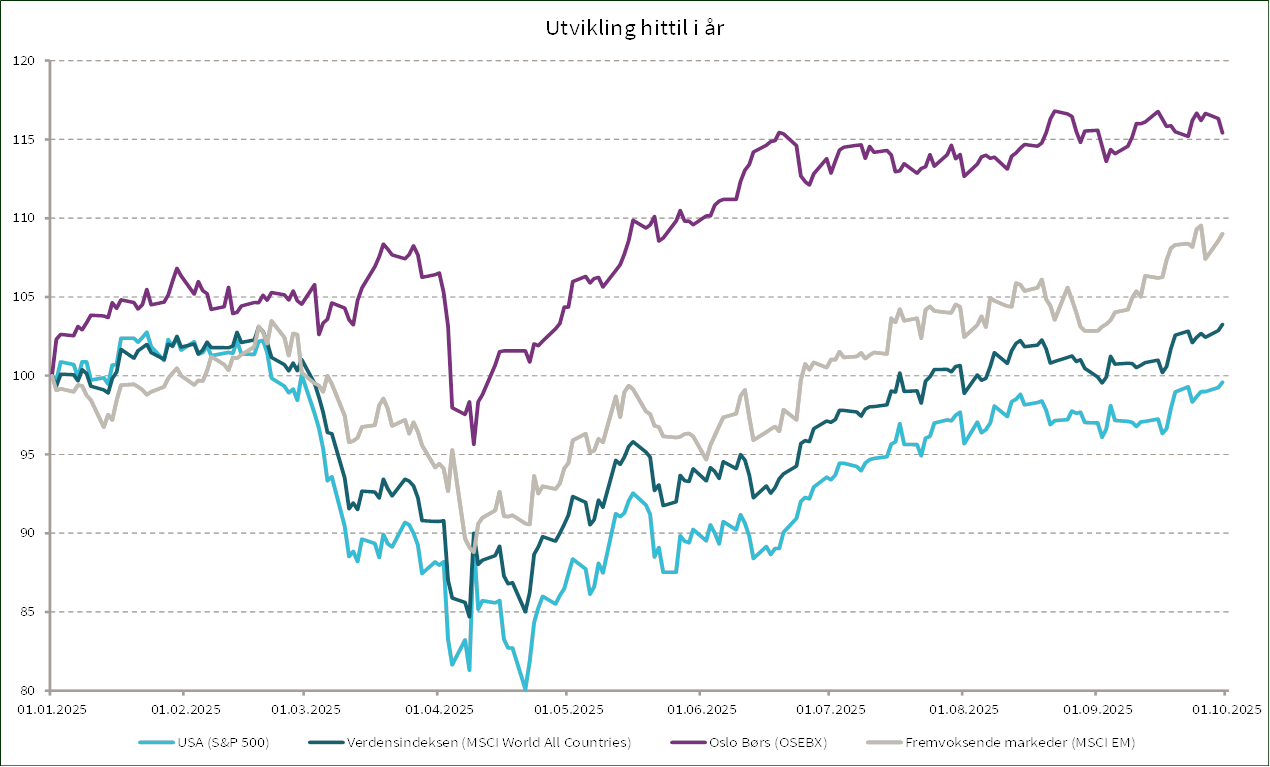

Utvikling sist måned og hittil i år

| Sist måned (NOK) | 2025 (NOK) | |

|---|---|---|

| S&P 500 | 2,6 % | -0,4 % |

| MSCI World | 2,8 % | 3,7 % |

| Oslo Børs (OSEBX) | -0,1 % | 15,4 % |

| MSCI Emerging | 3,4 % | 9,6 % |

| Norsk statsrente (6m) | 0,3 % | 3,0 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.