Alle snakker om bærekraft, men er det lønnsomt?

Alle snakker om bærekraft, men er det lønnsomt?

“Serving the interests of stakeholders, employees, communities and the broader public is not necessarily at odds with the imperative of profit”

Jan Mischke, Jonathan Woetzel, and Michael Birshan

Milken Institute Review, 12. april 2021

En kjent definisjon på bærekraftig utvikling kommer fra rapporten Vår felles fremtid som ble lagt fram i 1987 av den FN-opprettede Verdenskommisjonen for miljø og utvikling (den såkalte Brundtlandkommisjonen) og sier følgende:

«En utvikling som imøtekommer dagens behov uten å ødelegge mulighetene for at kommende generasjoner skal få dekket sine behov.»

Rapporten beskrev ulike globale miljøproblemer og foreslo fremtidige strategier for å løse dem. Den sier blant annet at miljøvern må være et overordnet mål og ikke en sektorinteresse, at energiforbruket i de rike landene er for høyt og at dagens behov ikke må gå på bekostning av fremtidige generasjoner – det siste prinsippet kaller kommisjonen for «bærekraftig utvikling».

Finansnæringen har en nøkkelrolle i denne utviklingen for at vi skal nå FN sine 17 bærekraftsmål og klimamålene i Paris-avtalen. Næringen vil spille en viktig rolle i å sikre reallokering av kapital i retning av bærekraftig økonomisk aktivitet. Finansnæringen benytter seg av begrepet ESG for å definere bærekraft og er en forkortelse for ordene Environment (miljø), Social (sosiale faktorer) og Governance (eierstyring).

I denne rapporten skal vi vise at bærekraft har vært lønnsomt de siste fem årene, men at det ikke nødvendigvis beviser at bærekraft gir bedre avkastning. Vi vil også vise hvor galt det gikk da alle skulle investere i alternativ energi. Til slutt skal vi forklare hvordan nye regler kan gjøre det enklere for investorer å navigere innen bærekraft.

Bærekraft har slått markedet de siste 5 årene takket være «The Magnificent 7»!

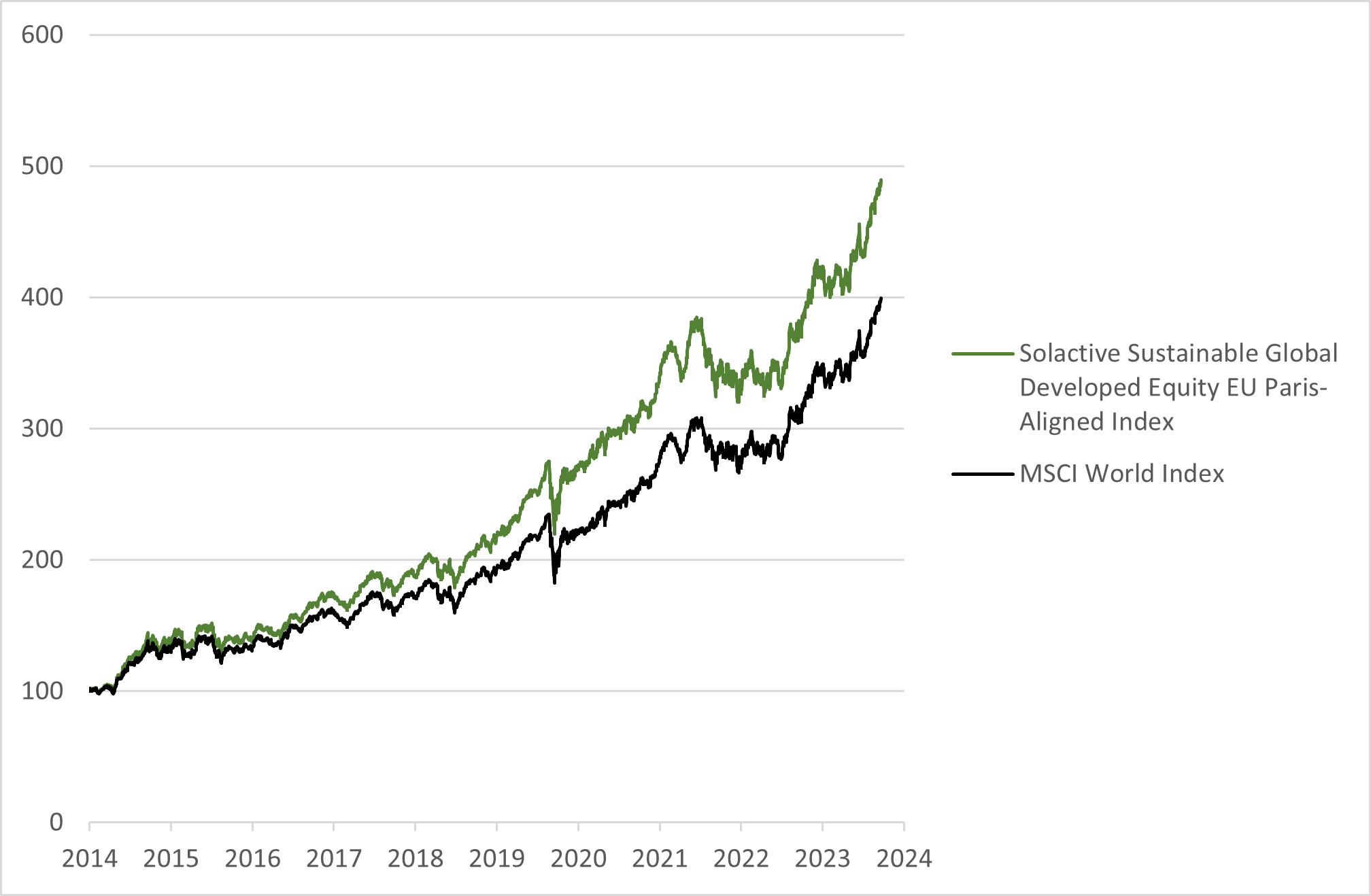

Det finnes utallige rapporter og akademiske undersøkelser som mener de har bevis for at det er lønnsomt å investere i selskaper som driver sin virksomhet på en bærekraftig måte. Det finnes flere globale aksjeindekser som skal reflektere selskaper som driver bærekraftig. En slik indeks, for eksempel Solactive Sustainable Global Developed Equity EU Paris-Aligned Index, er designet som en verdensindeks med krav til bærekraft. Selskaper som er involvert i visse kontroversielle industrier, slik som voksenunderholdning, alkohol, gambling, tobakk, kontroversielle våpen samt fossilt brensel, er ekskludert. I tillegg er indeksen tilpasset for å nå målene i Paris-avtalen om å begrense temperaturøkningen til 2%. Indeksen gir i tillegg økt vekt for selskaper som scorer høyt på bærekraft. Som figuren under viser, har denne indeksen gjort det bedre enn en vanlig verdensindeks (MSCI World) de siste 10 årene.

Figur 1 – Bærekraftsindeksen gjør det bedre enn den tradisjonelle MSCI World indeksen

Kilde: Bloomberg

Solactive har gitt bedre avkastning i 8 av de siste 10 årene sammenlignet med MSCI World.

Skeptikerne tviler

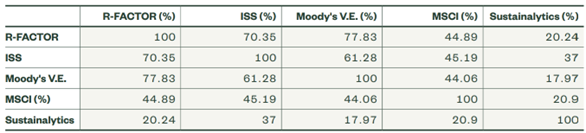

Det er flere som stiller spørsmålstegn ved påstanden om at det finnes en direkte sammenheng mellom bærekraft og avkastning. Det som gjør det krevende å verifisere en slik påstand, er at det ikke finnes en standardisert måte å måle bærekraft på. Samme selskap kan få ulik ESG-score fra ulike analysebyråer. Korrelasjon mellom ESG-score blant verdens største analysebyrå innen ESG er urovekkende lav, ifølge State Street (se tabell).

Tabell 1 – korrelasjon mellom ESG-score for selskaper i MSCI World Index

Kilde: State Street, april 2023

Kvaliteten på ESG-informasjon fra selskapene varierer, hvor selskapene vil fremheve det som er bra (grønnvasking). Store selskaper har ofte mer ressurser enn små selskaper og evner til å publisere mer dokumentasjon og får dermed ofte bedre ESG-score. Det betyr ikke at store selskaper er mer bærekraftig enn små.

Det er vanskelig å isolere effekten av bærekraft fra andre grunner til økning i selskapers markedsverdi. Godt drevne selskaper har en tendens til å være mer opptatt av bærekraft enn dårlig drevne selskaper. Selskaper som drives godt vil ofte ha god ledelse, god vekst i omsetning, gode marginer, gode resultater, fornøyde ansatte og fornøyde eiere. Selv om det er korrelasjon mellom bærekraft og verdiøkning i selskapsverdi, innebærer ikke det nødvendigvis kausalitet.

Noen investorer påpeker at det å kun investere i selskaper med høy ESG-score, vil utelukke selskaper og redusere investeringsuniverset. Solactive-indeksen øker vekten til selskaper med høy ESG-score og vil dermed være ulik MSCI World Indeksen. De store teknologiselskapene scorer generelt høyt på ESG-score og får dermed høyere vekt i Solactive-indeksen enn i MSCI World.

Tabell 2 – De største selskapene og deres vekter i indeksene Solactive og MSCI World

| 10 største selskapene i indeks | Solactive | MSCI World |

| Microsoft | 8,06 % | 4,59 % |

| Apple | 5,79 % | 3,98 % |

| Nvidia | 5,67 % | 3,41 % |

| Amazon | 0,00 % | 2,53 % |

| Meta | 2,12 % | 1,72 % |

| Alphabet | 1,38 % | 1,36 % |

| Broadcom | 1,38 % | 0,86 % |

| Eli Lilly | 1,25 % | 0,96 % |

| Novo Nordisk | 1,22 % | 0,68 % |

| Alphabet C | 1,20 % | 1,19 % |

| JP Morgan | 1,07 % | 0,87 % |

| Totalt | 29,14 % | 22,15 % |

Det betyr at en av grunnene, og kanskje den viktigste, til at Solactive har gjort det bedre enn MSCI World, er den sterke utviklingen til teknologisektoren de siste årene. Er det da riktig å si at bærekraft er lønnsomt eller skyldes Solactive-indeksen gode utvikling økt etterspørsel etter kunstig intelligens?

Bærekraft handler om å forstå risiko

Bærekraft i investeringer handler om en grundig vurdering av den langsiktige risikoen knyttet til selskapene man investerer i. Selskaper som ikke driver ansvarlig, vil ha økt risiko for tap og svekket omdømme. Dette skyldes at forbrukere, investorer og lovgivere i stadig større grad krever ansvarlighet og bærekraft. Selskaper som ignorerer disse aspektene, kan bli utsatt for boikott, rettslige utfordringer og reguleringer som kan påvirke deres lønnsomhet og levedyktighet. Derfor er det essensielt for investorer å vurdere hvorvidt selskapets virksomhet er bærekraftig. Denne tilnærmingen understreker betydningen av langsiktig tenkning når man investerer og at ansvarlighet og bærekraft bør være viktig for alle selskaper, ikke bare de som defineres som «grønne».

Euforien i alternativ energi viser hvor galt det kan gå

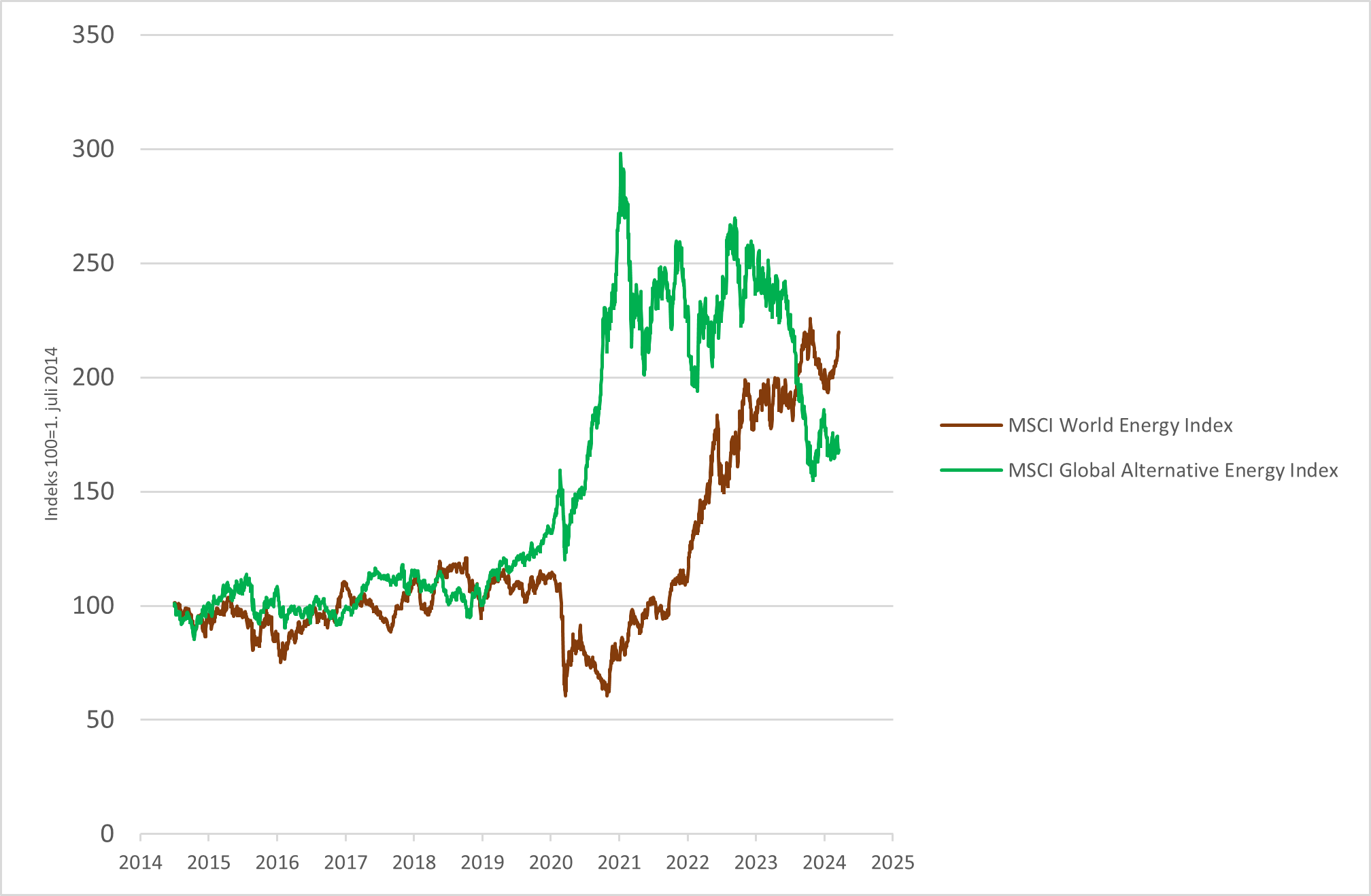

I 2020 opplevde selskaper innen alternativ energi en kraftig økning i verdier og multipler. På grunn av pandemien ble det innført stimuleringstiltak som blant annet inkluderte mer satsing på alternativ energi. Teknologisk utvikling og reduksjon i kostnader skapte optimisme blant investorene. Joe Biden ble valgt som president og lovet satsing på alternativ energi. Investorer solgte seg ut av selskaper som produserte olje og gass og investerte i de få børsnoterte selskapene som produserte energi fra vann, sol og vind. Aksjekursene steg til nye høyder og prisingen ble urovekkende høy. I 2021 endret dette seg. Rentene begynte å stige, noe aksjer i denne sektoren er sensitiv til. Logistikkutfordringer og kraftig økning i materialkostnader gjorde situasjonen verre. Indeksen MSCI Global Alternative Energy Index steg 200% fra begynnelsen av 2019 til begynnelsen av 2021, for detter å falle over 40%. Krigen i Ukraina førte til økte olje- og gasspriser og plutselig snudde interessen seg fra alternativ energi til fossilt brensel.

Figur 2 – tradisjonell energi vs alternativ energi

Kilde: Bloomberg

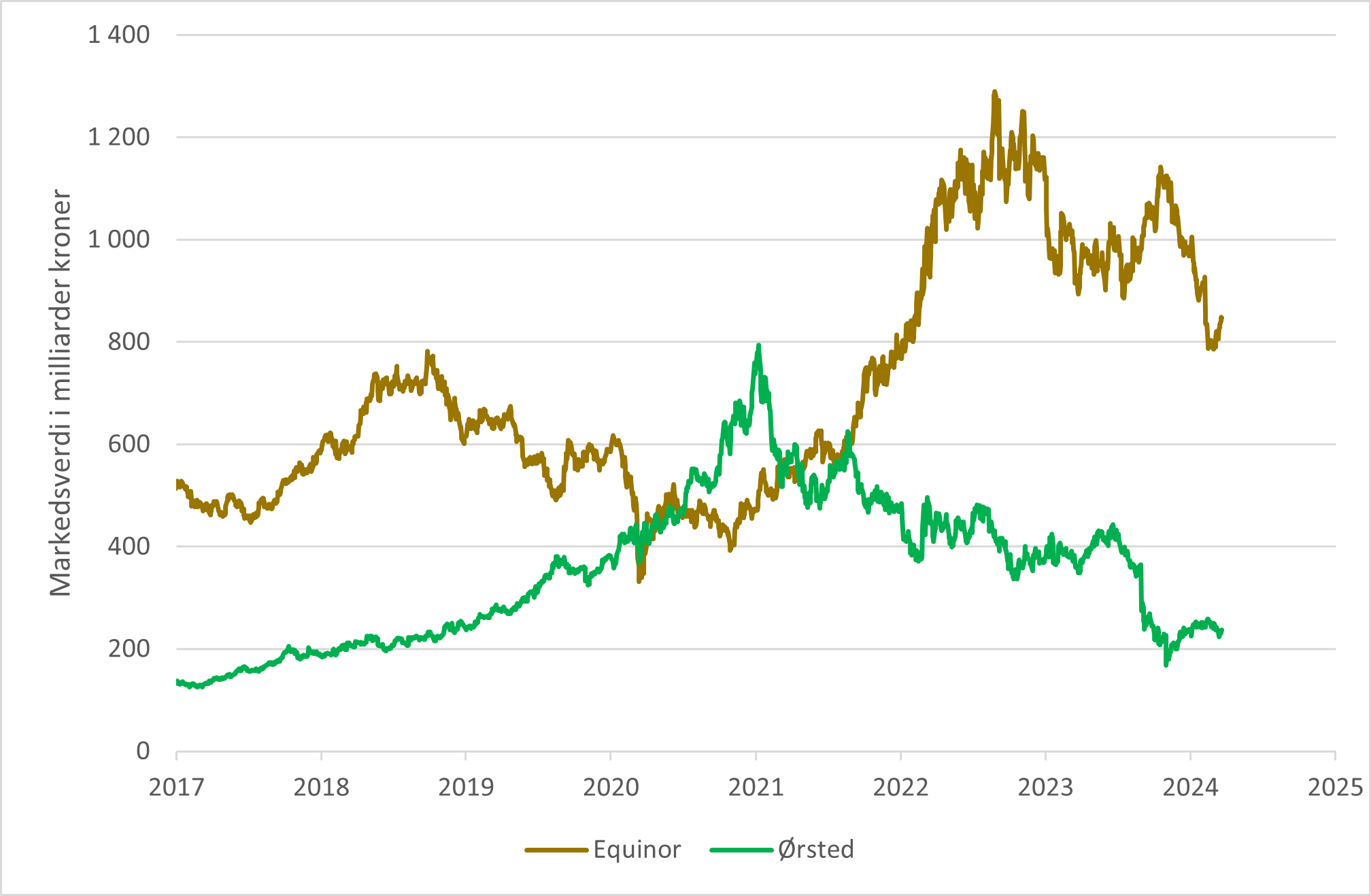

Det danske oljeselskapet Dong Energy (Danmarks Olie og NaturGass) har gjennomgått en betydelig transformasjon siden det ble grunnlagt. På 2000-tallet begynte DONG Energy å skifte fokus mot fornybar energi, særlig vindkraft. Dette var en del av en større strategisk omdreining mot bærekraftig og grønn energi. I 2017 skiftet DONG Energy navn til Ørsted. Navneendringen reflekterte selskapets fullstendige forvandling fra produsent av fossile brensler til ren energi. Ørsted har etablert seg som en verdensledende utvikler av offshore vindkraft, med betydelige prosjekter i Europa, USA og Asia. Selskapet har også investert i andre former for fornybar energi, inkludert solenergi og batterilagring.

Markedsverdien av Ørsted gikk fra 125 milliarder kroner i 2017 til nesten 800 milliarder kroner i januar 2021. Verdiøkningen var så enorm at selskapet var på det tidspunktet 1.5x mer verdt enn hele Equinor. «Hvorfor kan ikke Equinor være mer som Ørsted» skrev Jonas Algers i Teknisk Ukeblad, samfunnsøkonom i Manifest Tankesmie. Heldigvis for aksjonærene i Equinor ble ikke styret i Equinor lokket til å endre strategien fundamentalt. Equinor hadde et resultat i 2023 på 11,9 milliarder dollar, sammenlignet med Ørsted som hadde et underskudd på 20 milliarder dollar. Markedsverdien av Equinor er i dag 850 milliarder kroner, 3.5x ganger så mye som markedsverdien til Ørsted.

Figur 3 – Markedsverdi Equinor og Ørsted

Nye regler skal fjerne «grønnvasking»

EU har innført nye regler for bærekraft som påvirker finanssektoren betydelig, hovedsakelig gjennom tre nøkkelinitiativer: SFDR (Sustainable Finance Disclosure Regulation), EUs taksonomi og PAI (Principal Adverse Impact indicators). SFDR skal øke gjennomsiktigheten og standardiseringen og pålegger finansielle markedsaktører å offentliggjøre risiko knyttet til bærekraft i sine investeringsbeslutninger, både på firma- og produktnivå. EUs taksonomi etablerer et klassifiseringssystem for å identifisere hvilke økonomiske aktiviteter som kan anses som miljømessig bærekraftige. Finansielle markedsaktører er pålagt å rapportere i hvilken grad deres finansielle produkter er i overensstemmelse med taksonomien. PAI-indikatorer refererer til de viktigste negative effektene investeringsbeslutninger og rådgivning kan ha på bærekraftsfaktorer.

Disse reguleringene er en del av EUs innsats for å styre kapital mot mer bærekraftige investeringer, bedre gjennomsiktigheten rundt bærekraftsrisiko, og bidra til å bekjempe “grønnvasking”. Økt rapportering fra selskapene vil gjøre det lettere for fondene å rapportere i henhold til disse nye reglene, som igjen vil gjøre det enklere for investorer å vurdere hvor bærekraftig fondene er.

Oppsummering

Aktører i finansbransjen har lenge diskutert hvorvidt det er lønnsomt å innlemme bærekraft i en investeringsfilosofi. Benjamin Franklin kjente sitat, «Do well by doing good», har blitt benyttet for å overbevise investorer om at bærekraft og avkastning er korrelert. Men det å bevise at en bærekraftig portefølje gir bedre avkastning er vanskelig, kanskje umulig. En bærekraftsindeks har gjort det bedre enn en tradisjonell verdensindeks, men det er primært på grunn av overvekt i de store teknologiselskapene. Vektlegging av bærekraft i investeringer handler om å forstå risikoen knyttet til selskapene man investerer i. Selskaper som ikke driver ansvarlig, vil ha økt risiko for tap og svekket omdømme. Det er krevende for en investor å sikre at investeringene er bærekraftige, men nye regler fra EU vil kunne hindre grønnvasking og sikre standardisering rundt rapportering.

Anbefalt lesning:

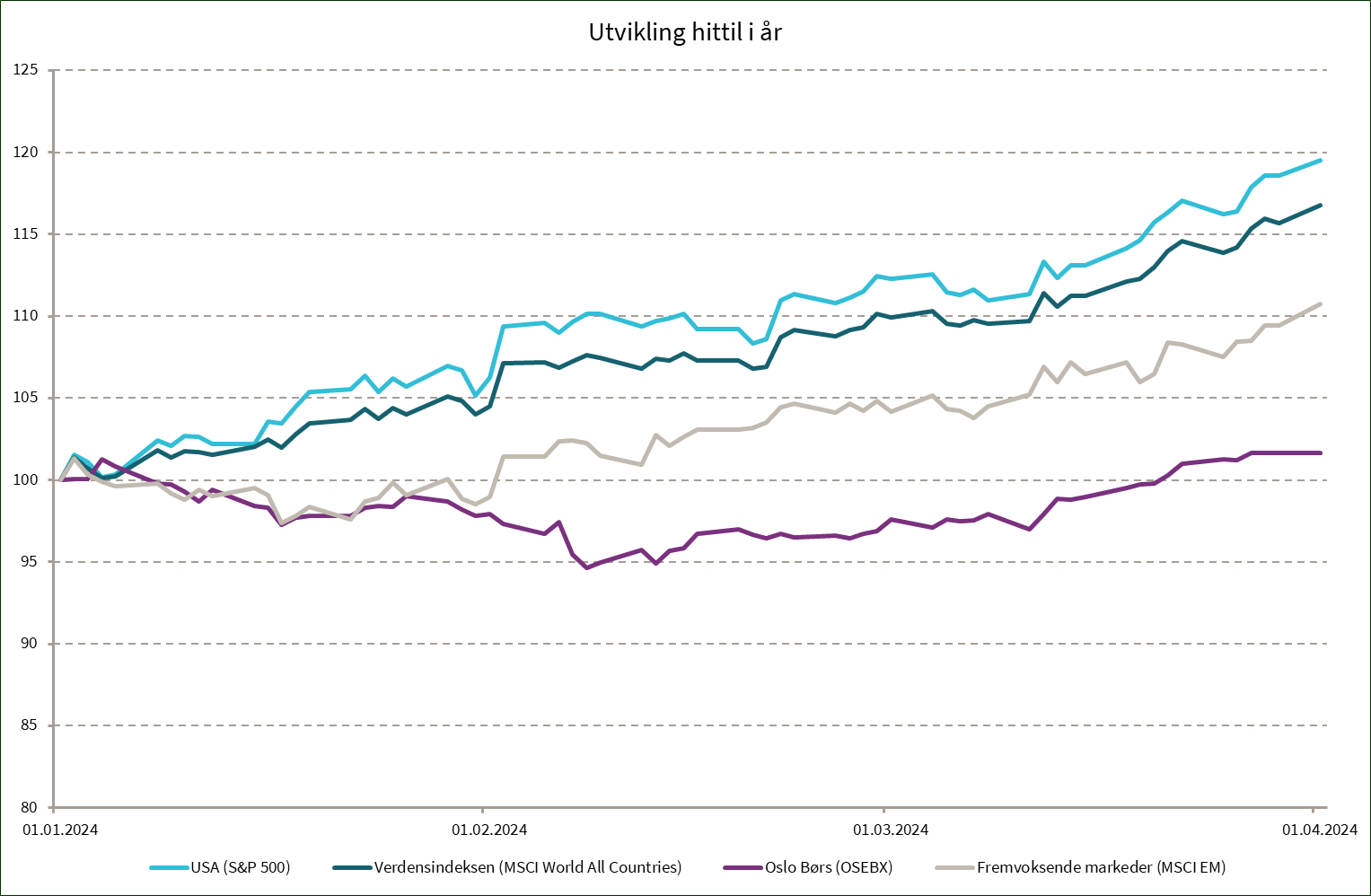

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 6,5 % | 19,5 % |

| MSCI World | 6,3 % | 16,8 % |

| Oslo Børs (OSEBX) | 4,2 % | 1,6 % |

| MSCI Emerging | 6,3 % | 10,8 % |

| Norsk statsrente (3m) | 0,4 % | 1,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.