Bli en bedre investor – ikke la hjernen lure deg (Homo Mistakus)

“Investing is simple, but not easy”

Warren Buffett

Finans som fagfelt har i flere tiår vært preget av troen på at investorer er rasjonelle og at markedene er effisiente. I senere tid har derimot forskning interessert seg mer for hvordan sosiale, kognitive og emosjonelle faktorer påvirker investeringer. Dette kalles ofte for «Financial behaviour» og beskriver hvordan hjernen lurer deg til å ta dårlige investeringsbeslutninger.

Det amerikanske selskapet Dalbar har beregnet hvilken avkastning en gjennomsnittlig investor har oppnådd i det amerikanske markedet de siste 30 årene. Markedsindeksen S&P 500 har steget med 10,7% årlig i perioden januar 1992 til desember 2021. Avkastningen til en gjennomsnittlig investor har derimot kun steget med 7,1%. Hva er grunnen til at de fleste av oss får svakere avkastning enn markedet?

Den israelske psykologen og vinner av nobelprisen i økonomi, Daniel Kahneman, beskriver to ulike tankesystemer. System 1 er mer intuitivt, fort, emosjonelt og automatisk, mens system 2 er mer overveiende, logisk og langsomt. Dessverre bruker vi system 1 oftere enn system 2 (flere undesøkelser viser at system 1 brukes i 95% av tiden, mens system 2 kun brukes 5%).

“Success in investing doesn’t correlate with IQ once you’re above the level of 100. Once you have ordinary intelligence, what you need is the temperament to control the urges that get other people into trouble in investing”

Warren Buffett

Hjernen vår prøver å optimalisere hvordan vi bruker vår tid og energi og tar derfor beslutninger basert på heuristikk, eller snarveier, hvor svaret bare føles riktig. Men disse snarveiene kan også føre til dårlige beslutninger – og det er da de blir destruktive atferdsmessige svakheter.

Det finnes flere slike «hjernesvakheter». Her er de 10 viktigste svakhetene du som investor bør være klar over.

Hjernesvakhet 1 – heller nå enn senere

Heller nå enn senere (present bias) er tendensen til å heller nøye seg med en mindre nåværende belønning enn å vente på en større fremtidig belønning. Den beskriver trenden med å overvurdere umiddelbare belønninger og legge mindre verdi i langsiktige konsekvenser. Mange av oss har hørt om Marshmallow-eksperimentet, en Stanford University-studie fra 1972 om forsinket tilfredsstillelse. I denne studien ble barn tilbudt å velge mellom en Marshmallow umiddelbart, eller to Marshmallow hvis de ventet i en periode på 15 minutter. Mange av barna klarte ikke å vente, selv om belønningen var dobbelt så stor.

«Heller nå enn senere» kan være å ønske umiddelbar belønning, men det kan også være å utsette noe som innebærer en kostnad eller slit – prokastinering. Du utsetter å gjøre lekser eller trene, selv om du vet at utsettelsen har en negativ effekt.

Så hvordan unngår man at «heller nå enn senere» påvirker investeringene? James Montier skriver i sin bok at løsningen på å unngå en slik emosjonell felle er a) å være forberedt og b) å være kommitert til investeringsplanen sin.

“Investors should learn to follow the seven P’s:

Perfect Planning and Preparation Prevent Piss Poor Performance”

James Montier

Hjernesvakhet 2 – Tap er verre enn gevinst

For mange av oss veier tap tyngre enn tilsvarende gevinst. Generelt sies det at folk hater tap to ganger så mye som gleden ved gevinst. La oss anta et spill hvor du får 20 kroner og du kan satse 1 krone per runde. Før hver runde, blir du spurt om du vil satse 1 krone. En mynt flippes og dersom den lander på mynt, taper du 1 krone, og lander den på krone, får du 2,50 kroner. Det er to åpenbare faktorer med dette spillet; a) asymmetrien i spillet tilsier du bør satse 1 krone hver runde og b) resultatet fra forrige runde bør ikke ha betydning på din beslutning om å være med neste runde. Likevel viser resultater fra testing at vanlige mennesker kun investerer 58% av rundene og at historiske tap påvirker beslutningen om å delta. Mennesker som er mer avhengig av system 1, vil gjøre det svakere i spillet enn mennesker som benytter seg mer av system 2.

På samme måte kan frykt påvirke investeringsbeslutningen når aksjemarkedet er svakt. Attraktiv verdsettelse burde være en god grunn til å investere i dårlige tider, men frykt og historisk svak avkastning vil dessverre påvirke beslutningen.

“Buy when it’s cheap – if not then, when?”

James Montier, Mind matters, mars 2009

Hjernesvakhet 3 – selvsikkerhet

Er du en god sjåfør? Ifølge en undersøkelse If Skadeforsikring har gjennomført, mener to av tre nordmenn at de er bedre enn gjennomsnittet til å kjøre bil. Bare tre prosent mener de er dårligere enn snittet.

Tendensen til å overvurdere egne evner når du tar en investeringsbeslutning kan være farlig. Mange investorer tar investeringsbeslutninger fordi de tror de vet noe som markedet ikke har fått med seg eller ikke forstått. Men markedet priser inn ny informasjon løpende og dagens aksjekurs reflekterer all tilgjengelig informasjon. Investorer med stor selvsikkerhet kan derfor ende opp med å ta investeringsbeslutninger med økt risiko. Menn tenderer til å være mer selvsikre enn kvinner. En undersøkelse som Barber og Odean utførte i 2001 viser at menn hadde en betydelig større omsetningsaktivitet enn kvinner, men at kvinner hadde bedre avkastning. De mennene som trengte sin kones godkjennelse for å handle gjorde det bedre enn de som ikke trengte det. De kvinnene som trengte mannens godkjennelse derimot, gjorde det svakere enn de kvinnene som ikke trengte det.

Stor selvsikkerhet kan føre til at viktig informasjon blir ignorert. Som nevnt innledningsvis, den gjennomsnittlig investor har svakere avkastning enn markedet.

Hjernesvakhet 4 – behov for å gjøre noe

Det å være opptatt av det som skjer i det korte bildet kan forstyrre den langsiktige strategien. Investorer i dag er blitt mer kortsiktige. I 1975 eide investorene i USA en aksje i gjennomsnitt en tidsperiode på 5 år. I dag er det gjennomsnittet blitt redusert til 10 måneder. I en så kort periode vil det kun være verdsettelse av selskapet som endrer seg og det er litt tilfeldig hvordan den endrer seg. Men i løpet av en fem-års periode vil store deler av avkastningen være basert på hvordan selskapet utvikler seg.

“Investors today appear to have chronic attention deficit hyperactivity disorder (ADHD)”

James Montier, The little book of behavioural investing, 2010

Særlig etter en periode med dårlig avkastning oppstår behovet for å gjøre noe. Men det betyr ikke at det er riktig. Som Ole Brumm sier; “ikke undervurder verdien av å ikke gjøre noe”.

Hjernesvakhet 5 – egobeskyttelse

Diego Maradona’s «Hand of God»-mål mot England i kvartfinalen i 1986 blir nok oppfattet av mange engelske som noe av det mest urettferdige som har skjedd i sport i historien. Men argentinerne ser nok annerledes på det. Denne forskjellen er et eksempel på at vi selektivt gjør en vurdering ut fra vår egen situasjon.

Hvis noe bra skjer, er ansvaret ditt, men er det dårlig, ligger feilen hos andre. En megler vil ta æren for en god anbefaling til en kunde når aksjen går opp, men vil skylde på analytikeren når kursen faller. En investor som har investert i en aksje, vil tolke positive nyheter som viktigere enn negative nyheter. De som er positive til kryptovaluta søker ofte etter positive nyheter om krypto og er kanskje mindre mottagelige for kritiske kommentarer. Faren er at man søker komfort rundt sin investering, i stedet for å gjøre en objektiv vurdering. Eneste måten å teste en hypotese på er å se etter argumenter som motsier hypotesen.

Hjernesvakhet 6 – behov for predikering

“Those who have knowledge don’t predict. Those who predict don’t have knowledge”

Lao Tzu, kinesisk poet og filosof fra det 6. århundre

De fleste som jobber med finans ønsker å predikere fremtiden. En av de mest brukte verdsettelsesprinsippene er å diskontere fremtidig kontantstrøm. Kombinert med “Hjernesvakhet 3 – selvsikkerhet”, er det stor sjanse for at predikeringen blir for optimistisk. Selv om predikeringen er korrekt, noe som er ekstremt lite sannsynlig, vil den bare være lønnsom dersom den avviker fra konsensus. Ingen vet hva fremtiden vil bringe. Likevel uttaler markoøkonomer og analytikere seg med selvtillit om hvordan fremtiden vil bli. Eller som den kanadiske forfatteren Laurence J. Peter sa; “an economist is an expert who will know tomorrow why the things he predicted yesterday didn’t happen today”.

Så hvordan håndterer man fremtiden hvis det ikke er mulig å predikere den? Sannsynligvis hjelper det å vite hvor du er i en konjunktur-sykel og deretter være forberedt på at situasjonen vil endre seg i fremtiden. En analyse av et selskap kan være basert på fakta og dagens situasjon, i stedet for å være basert på spådommer om fremtiden.

Hjernesvakhet 7 – ikke for mye informasjon

Ideen om at mer informasjon er bedre enn lite informasjon synes å være åpenbar. Men psykologiske studier viser at mennesker har begrensninger i å prosessere mye informasjon. En studie gikk ut på å gi finansanalytikere finansiell informasjon om 15 selskaper og så ble de bedt om å predikere neste kvartals resultater. De fikk tre ulike nivåer av informasjon: 1) basisdata som EPS, salg og aksjekurs de foregående tre kvartaler, 2) basisdata pluss uviktig informasjon om selskapet og 3) basisdata pluss viktig informasjon om selskapet (som endring i utbytte). Både den uviktige og viktige tilleggsinformasjonen gjorde treffsikkerheten i predikeringen verre. Men selvtilliten gikk motsatt vei, den økte med tilgang på mer informasjon. Det er lett å bli fascinert av mer detaljer og mer kompleksitet i en analyse, men faren er at man mister oversikten over hva som faktisk har betydning for selskapet eller investeringen.

“Our method is very simple. We just try to buy businesses with good-to-superb underlying economics run by honest and able people and buy them at sensible prices. That’s all I’m trying to do”

Warren Buffet

Hjernesvakhet 8 – lite endringsvillig

Det er krevende å endre sin mening kort tid etter å ha gjort en investering. Dersom en har brukt tid og ressurser på å analysere seg frem til beslutningen, er villigheten til å endre oppfatningen lav. Hvis det dukker opp ny informasjon som burde endret vår holdning, kan “sunk cost” føre til en viss treghet til å endre oppfatning. John Maynard Keynes ble kritisert for å endre sin mening om en økonomisk problemstilling hvor han svarte: “When my information changes, I change my mind. What do you do?”

Hjernesvakhet 9 – preferanse for gårsdagens vinner

De fleste som driver med investeringer gjør ofte denne feilen. Vi ønsker å kvitte oss med fond som har gjort det dårlig og vi ønsker å investere i fond som har gjort det bra. Det er flere grunner til at den strategien er feil og man heller bør unngå fond som har hatt suksess. Fond som har gjort det bra, består av aksjer som har steget mye i verdi. Mange av disse aksjene har gått fra å være billige til å bli dyre og dermed ha større nedside. Suksess-fond vil vokse raskt fordi flere vil investere i fondet. Det betyr at forvaltningskapitalen øker. Fondet vil da få likviditetsutfordringer og må ofte investere i større selskaper ettersom fondet ikke kan/vil ha en stor eierandel i små selskaper. Forvaltere som gjør det bra får økt selvtillit og det øker risikoen for at forvalter går utenfor sitt kompetanseområde.

“Selling underperformers and buying outperforming funds is a behavioural tax for investors. A decision that makes us feel good at the time, but which comes at a significant long-term cost”

Joe Wiggins, The intelligent fund investor, 2022

Hjernesvakhet 10 – saueflokken

Det høres fornuftig ut å kjøpe når alle andre vil selge og selge når alle andre vil kjøpe. Men psykologisk er det ganske krevende. Vi er flokkdyr og ønsker å tilhøre en gruppe. Å gå mot gruppen skaper frykt og ubehag. Grupper kan ha selvforsterkende effekt. Det er ikke lett å være kontrær og det krever mot. Men det kan være lønnsomt å være kritisk til hva som er påståtte sannheter i markedet og det kan være lurt å være tro til sine investeringsprinsipper og sin investeringsplan.

Oppsummering

Det er ikke alltid hjernen din spiller på lag. Den har enkelte svakheter som kan føre til dårlige investeringsbeslutninger. Det er individuelt hvilken av disse svakhetene som påvirker ens investeringsbeslutninger mest, men alle er mer eller mindre påvirket. Det er nyttig å vite hvordan hjernen virker slik at en kan innføre tiltak for å unngå å bli lurt av disse svakhetene. Spør deg selv hvilke av disse svakhetene du er eksponert mot.

Et tiltak for å unngå at hjernen påvirker deg på en negativ måte er å lage en langsiktig investeringsplan og prøve å følge den uavhengig av markedet. Ikke gjør ting mer komplisert enn det er og vær kritisk til gode råd fra venner, naboer eller meglere. Ikke følg med på avkastningen daglig, tenk langsiktig og unngå aktiv trading.

“The investor’s chief problem – and even his worst enemy – is likely to be himself”

Ben Graham, forfatter av The intelligent investor, 1949

Anbefalt lesning:

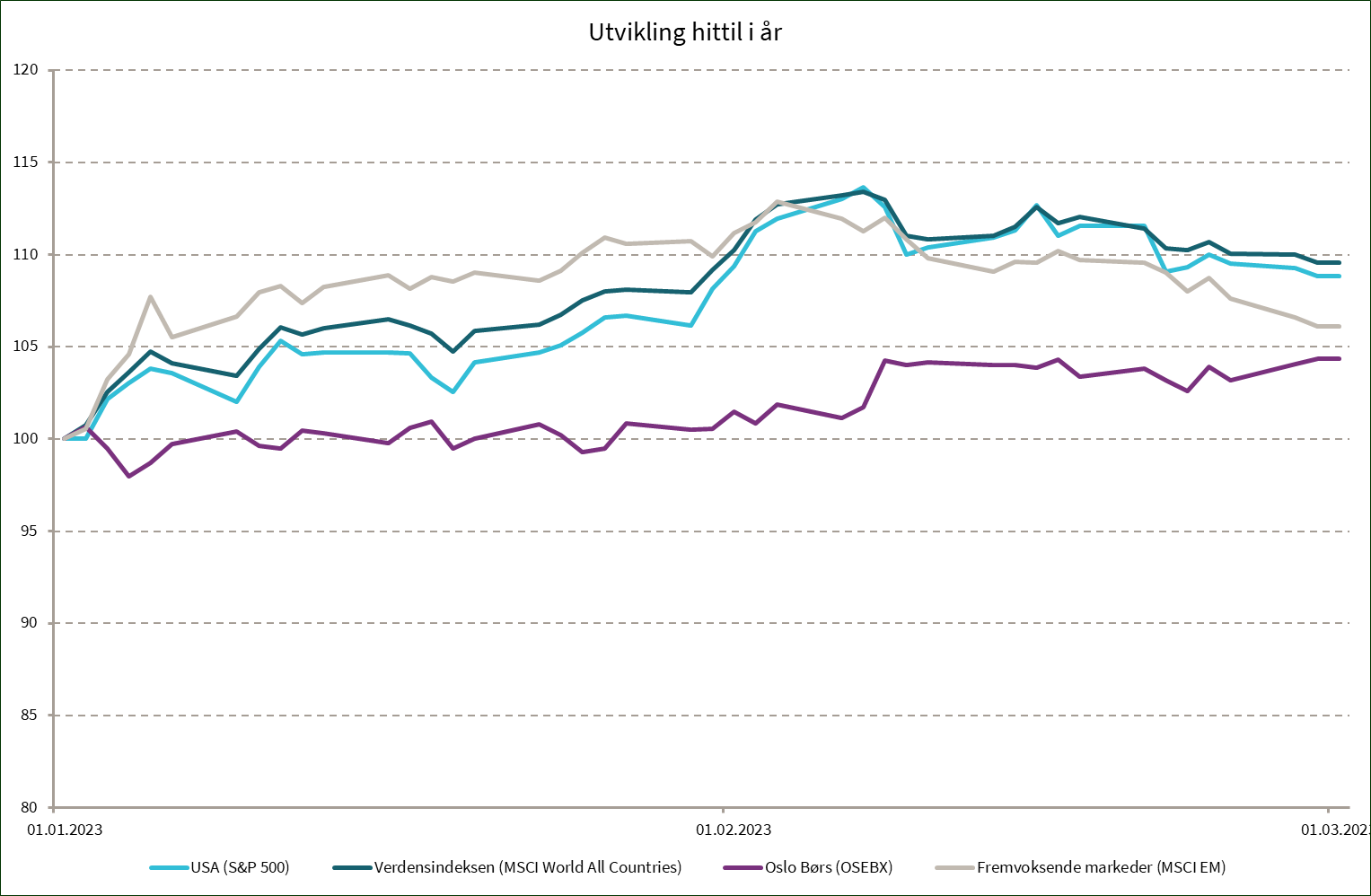

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 0,6 % | 8,9 % |

| MSCI World | 0,4 % | 9,6 % |

| Oslo Børs (OSEBX) | 3,8 % | 4,4 % |

| MSCI Emerging | -3,4 % | 6,1 % |

| Norsk statsrente (3m) | 0,2 % | 0,5 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.