Det er Norge som er bra, det er Norge som er best

Det er Norge som er bra, det er Norge som er best

«One of the most powerful sources of mispricing is the tendency to over-weight or over-emphasize current conditions.»

Bill Miller, amerikansk verdi-investor, fondsforvalter og filantrop

Det norske aksjemarkedet har levert en formidabel start på 2026. Oslo Børs hovedindeks er opp nesten 20 prosent så langt i år, og er med det blant de absolutt sterkeste markedene i verden. Det er fristende å tolke dette som et kvalitetsstempel på norske selskaper og norsk næringsliv, men det skyldes sannsynligvis eksterne faktorer. Krigen i Iran har sendt oljeprisen til høyder vi ikke har sett siden 2022, og i det norske aksjemarkedet finner vi flere selskaper som tjener på økte energipriser. Det norske markedet har hatt sin egen ‘primavera’ i år, en oppgang så frodig at det er fristende å tro den varer. Men det som har drevet børsen opp, kan også sende børsen ned, særlig dersom det blir en løsning på konflikten i Midtøsten, OPEC mister sin prismakt og utlendinger velger å selge seg ut av det norske aksjemarkedet.

Hurra for Norge, 17. mai og olje og alt det derre der

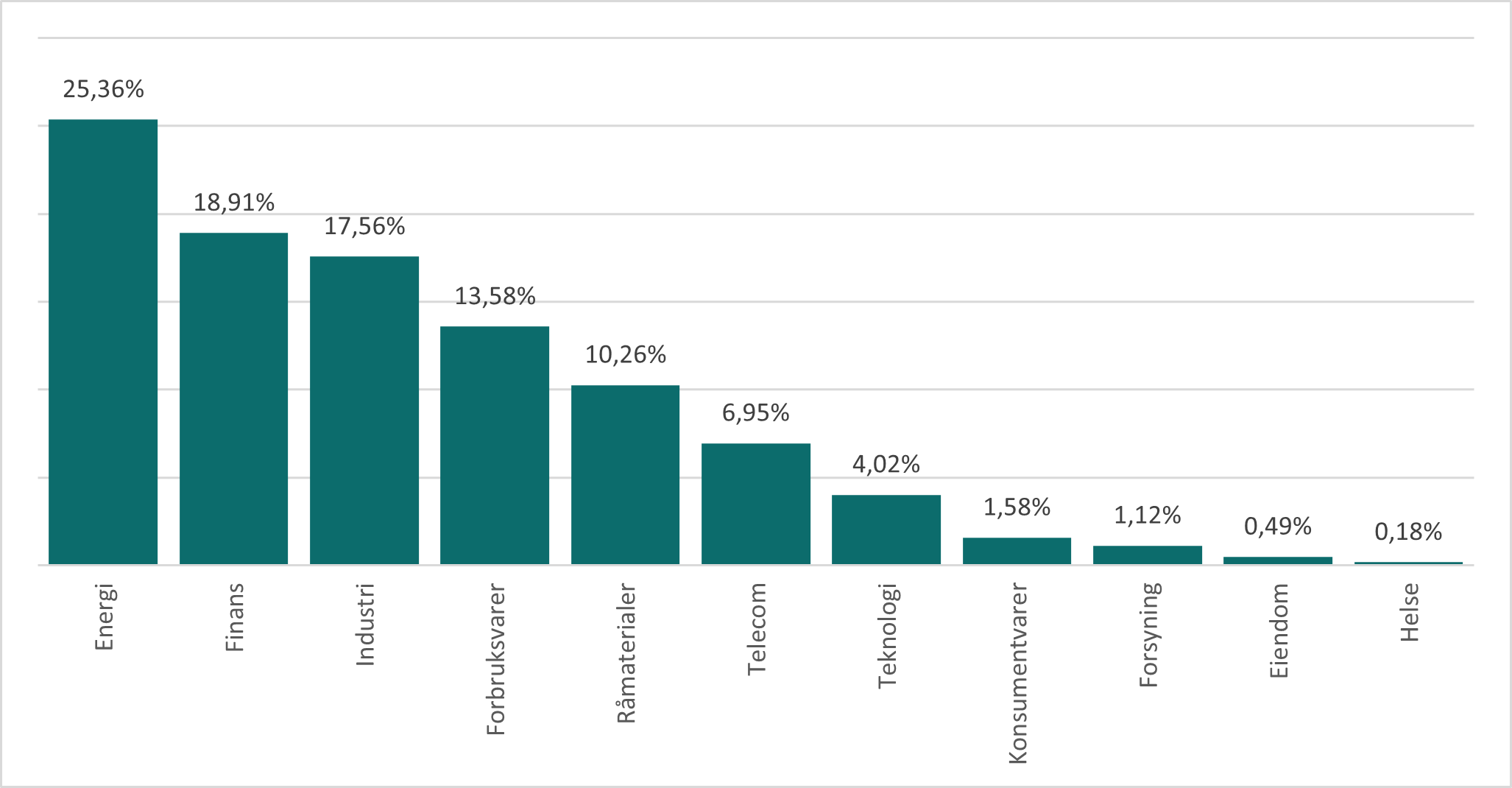

Oslo Børs gir investorer en konsentrert eksponering mot energi, råvarer og finans. Energisektoren utgjør om lag en tredjedel av indeksen, men den reelle eksponeringen mot oljepris er enda høyere. Bankene tjener godt når oljeselskapene tjener godt, fordi bankene tilbyr lån til selskaper innen olje- og gassproduksjon, leverandørindustri, offshore og oljeservice. Industriaksjer som Yara og Norsk Hydro påvirkes også av situasjonen i Midtøsten. Yara produserer gjødsel og er avhengig av naturgass. Yara har tilgang på billig naturgass i USA, Australia og Trinidad og er mindre avhengig av naturgass fra Midtøsten, mens flere konkurrenter er lokalisert i regionen. Norsk Hydro produserer aluminium og det krever mye energi. Hydro har tilgang på billig vannkraft, mens konkurrentene er avhengig av kull- og gasspriser. Korrelasjonen mellom oljeprisen og Oslo Børs hovedindeks er høy, og når oljeprisen stiger mye, blir det økt interesse for norske aksjer.

Figur 1 – sektorsammensetning på Oslo Børs (OSEFX)

Kilde: Bloomberg, Euronext

I tillegg til de tradisjonelle tungvekterne nevnt over har vi i senere tid fått en ny gigant i det norske aksjemarkedet. Etter flere år med kraftig opprustning i Europa og NATO er forsvarsindustrien blitt en yndling for investorer. Kongsberg Gruppen har vært blant de aller største bidragsyterne til indeksen de siste årene, og krigen i Midt-Østen har akselerert denne trenden ytterligere. Kongsberg Gruppen er nå nesten like stor som Equinor (størst) og DNB (nest størst) i den norske fondsindeksen (OSEFX). Dette er en indeks tilpasset aksjefond som er klassifisert som UCITS, hvor en enkeltinvestering ikke kan utgjøre mer enn 10% av fondet.

Tabell 1 – De største selskapene i fondsindeksen (OSEFX)

| Selskap | Vekt i OSEFX (per 31. mars 2026) |

| Equinor | 9,13% |

| DNB | 8,95% |

| Kongsberg Gruppen | 8,67% |

| Norsk Hydro | 6,33% |

| Aker BP | 4,64% |

| Yara International | 4,45% |

| Telenor | 4,40% |

| Orkla | 4,39% |

| Mowi | 4,34% |

| Storebrand | 3,64% |

Kilde: Euronext

Ra-ta-ta (det blir krig)

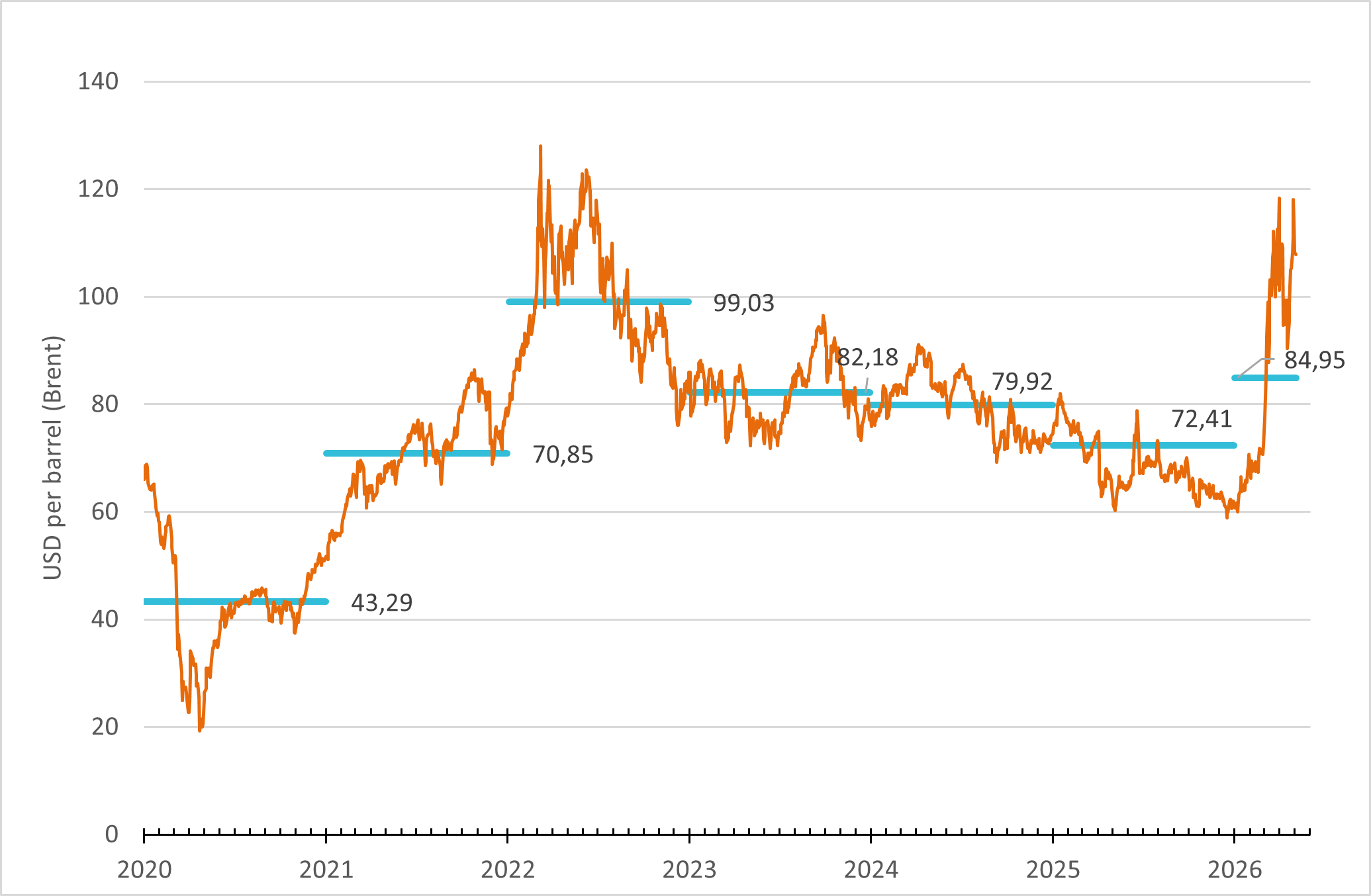

Krigen i Iran har vart i over to måneder, og effekten på energimarkedet har vært betydelig. Oljeprisen er nå $109 per fat, ganske nær det høyeste nivået siden sommeren 2022, og IEA (International Energy Agency) omtaler situasjonen som det største tilbudssjokket i moderne tid. Hovedårsaken er ikke iransk produksjon i seg selv, men at Hormuzstredet er blitt stengt. Når en femtedel av verdens olje og store deler av verdens LNG normalt skal gjennom stredet mellom Iran og Oman, holder det at trafikken stopper et par dager for at prisene reagerer voldsomt opp. Forsikringspremiene for tankskip i Persiabukta har steget ekstremt og en del rederier nekter rett og slett å seile i området. Hormuzstredet har nå vært mer eller mindre stengt siden februar, og de globale oljelagrene tappes urovekkende raskt.

Figur 2 – oljepris (US dollar per fat, brent)

Kilde: Bloomberg

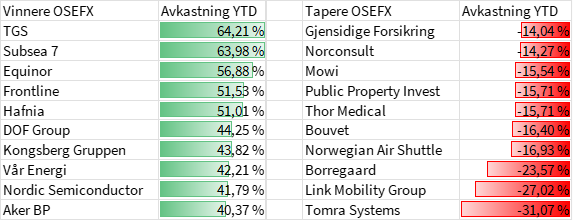

For norske selskaper har økte oljepriser vært gunstig. Equinor selger olje og gass til en pris som gir selskapet god lønnsomhet og sterk kontantstrøm. Aker BP, Vår Energi og oljeserviceselskapene som TGS, Aker Solutions og Subsea 7 opplever gode tider og har steget mye på Oslo Børs.

Tabell 2 – vinnerne og taperne i den norske fondsindeksen OSEFX så langt i 2026 (per 30. april 2026)

Kilde: Bloomberg

Svake menneske, jeg sier du svake menneske

Det mest interessante som har skjedd i energimarkedet de siste dagene, er nyheten om at De forente arabiske emirater (UAE) ønsker å trekke seg som medlem av OPEC fra og med 1. mai. UAE har lenge vært frustrert over kvotene de har fått tildelt. Med en kapasitet på 4,85 millioner fat per dag og ambisjoner om 5 millioner innen 2027, har emiratet sett kvotene som en reell brems på en investeringsdrevet vekstplan. Før krigen brøt ut produserte UAE 3,6 millioner fat, altså over en million lavere enn kapasiteten.

Konsekvensene er flerfoldige. På kort sikt skjer det lite, fordi Hormuzstredet uansett begrenser hva UAE faktisk får skipet ut. Men på mellomlang sikt har det stor betydning for OPECs evne til å kontrollere prisen. Og kanskje enda viktigere, når en av de mest disiplinerte medlemmene først bryter ut, blir det lettere for andre å gjøre det samme. OPECs disiplinhistorikk har alltid vært skjør. Medlemmene har jukset på kvotene siden organisasjonens fødsel i 1960.

Hva betyr dette for oljeprisen fremover? Anta at krigen i Iran løses raskt. Anta videre at Hormuzstredet åpnes, at iransk olje gradvis slippes ut igjen, at UAE øker produksjonen, og at Saudi-Arabia svarer med å forsvare markedsandel fremfor pris. Da snakker vi ikke lenger om 110 dollar fatet, men om priser som vil nærme seg marginalkostnaden i markedet. Marginalkost defineres her som break-even for det dyreste fatet som trengs for å dekke verdensetterspørselen, og det er som regel amerikansk skiferolje. Skiferprodusenter i USA kan typisk produsere lønnsomt med oljepriser under 70 dollar fatet. Et scenario hvor Brent faller til 70 dollar i løpet av et halvår er ikke utenkelig dersom flere triggere slår inn samtidig. Det vil i så fall påvirke Oslo Børs negativt.

Å fysj, du stinker fisk

Mens olje- og gass-selskaper har gjort det bra på Oslo Børs, er situasjonen annerledes for oppdrettsselskapene. Mowi, Bakkafrost, Lerøy og Salmar er ned henholdsvis 15,5%, 11,1%, 8,2% og 7,6%. Dette skyldes flere faktorer, bla. sterk norsk krone, amerikanske tariffer, økning i tilbudet i 2025 og svake laksepriser. Dette kan endre seg fremover og flere peker på færre laks i sjøen sammenlignet med fjoråret, priser på vei opp og bedre kostnadssituasjon sammenlignet med andre proteiner. Utbytte-avkastningen til Mowi forventes å være 5-7% fremover. Det kan derfor være at aksjer som «stinker» fisk på Oslo Børs, kan få en positiv utvikling fremover.

Piker, vin og sang – ikke tenk på neste gang

Norge har ikke bare slått resten av verden i 2026. Vi har også hatt høyere avkastning enn Norden de siste 3-4 årene. Stockholmsbørsen har slitt med en svakere industrikonjunktur, amerikanske tariffer og fravær av olje- og gass-selskaper, København har slitt på grunn av svak utvikling i Novo Nordisk, og Helsinki har vært preget av nedgang i skogsindustri og teknologi. Det norske aksjemarkedet har gitt en kumulativ avkastning fra januar 2023 frem til i dag på 76% mot Nordens 36%.

Det er viktig å huske at høyere aksjekurser kan skyldes økt inntjening eller det kan skyldes økte multipler – eller en kombinasjon. Oslo Børs sett under ett handles nå til historisk høye nivåer på pris/bok (aksjekurs/bokført egenkapital). Historisk har høye pris/bok-nivåer vært dårlige startpunkter for langsiktig avkastning. Det gjelder særlig for et marked som er så syklisk som det norske.

Figur 3 –Oslo Børs (OSEFX) og pris/bok (aksjekurs/bokført egenkapital)

Kilde: Bloomberg, Norcap

Vi så et lignende mønster i 2008 der det norske aksjemarkedet hadde vært gjennom flere gode år, bla. med solid oppgang for norsk oljeservice. Historien viser dessverre at kombinasjonen Oslo Børs og pris/bok over 2x er en kombinasjon som tilsier at tidspunktet for å investere her er mindre bra.

Så (u)lykkelig i Sverige

Den norske kronen har styrket seg med 8% mot svensk krone, euro og dollar så langt i 2026. Norge er en netto energieksportør i en verden der energi har blitt et knapphetsgode og prisene har steget mye. Bytteforholdet vårt har bedret seg dramatisk, statsfinansene er sterke, og rentebanen ser annerledes ut enn i Eurosonen og Sverige. Den norske kronen er en liten valuta og når global risiko stiger, blir kronen som regel svekket fordi internasjonale aktører reduserer sin eksponering og søker mot tryggere havner. At kronen denne gangen har gått motsatt vei, tilsier at energiprisene har hatt en betydelig effekt på kronen.

Hvis det stemmer at kronen har styrket seg på grunn av krig og høy oljepris, vil den i teorien svekkes igjen når disse forholdene reverserer. En deeskalering i Iran, kombinert med UAE som åpner kranene, vil trolig kunne svekke både kronen og norske oljeaksjer.

Det er en fin dag, mitt hus har brent ned

For aktive forvaltere har 2026 vært et krevende år. Så langt har ingen aktivt forvaltede Norge-fond klart å slå fondsindeksen, og forklaringen er strukturell heller enn at forvalterne har gjort en dårlig jobb. Equinor og Kongsberg Gruppen utgjør i dag rundt 9 prosent hver av OSEFX, men UCITS-regelverket setter et tak på 10 prosent eierandel av et enkelt selskap i et fond. Når disse to aksjene med så stor indeksvekt går 40-60 prosent på kort tid, og fondet ikke kan ha en stor overvekt av disse aksjene i porteføljen, blir det svært vanskelig å få bedre avkastning enn indeks. Forvalterne ender typisk med å være undervekt i de aksjene som driver hele markedet, uten at det nødvendigvis reflekterer dårlig forvalter-håndverk.

Tabell 3 – Avkastning aktivt forvaltede Norge-fond så langt i 2026 (per 25. april 2026)

| Aktive Norge-fond | Avkastning 2026 YTD |

| Oslo Børs Fondsindeks (OSEFX) | 37,94 % |

| Storebrand Norge A | 36,20 % |

| Storebrand Vekst A | 35,91 % |

| Storebrand Verdi A | 35,20 % |

| KLP AksjeNorge Aktiv P | 35,16 % |

| DNB Norge A | 35,13 % |

| Pareto Aksje Norge A | 34,80 % |

| Alfred Berg Norge R (NOK) | 34,59 % |

| C WorldWide Norge | 34,37 % |

| Eika Norge A | 34,04 % |

| PLUSS Markedsverdi A (Fondsforvaltning) | 33,79 % |

| Nordea Norge Verdi A Acc | 33,63 % |

| Arctic Norwegian Equities A | 33,53 % |

| ODIN Norge A NOK | 33,11 % |

| DNB Norge Selektiv A | 32,72 % |

| Nordea Norge Pluss I Acc | 32,12 % |

| Borea Norge A | 31,28 % |

| Heimdal Utbytte A | 30,31 % |

| Pensum Norge A | 29,51 % |

| Alfred Berg Gambak R (NOK) | 28,00 % |

| Holberg Norge A | 27,75 % |

| Fondsfinans Utbytte A | 26,97 % |

| Delphi Norge A | 26,59 % |

| Fondsfinans Norge A | 25,58 % |

| Arctic Norwegian Value Creation A | 23,90 % |

| Handelsbanken Norge (A1 NOK) | 23,27 % |

| Landkreditt Utbytte A | 19,44 % |

| Storebrand Norge Horisont A | 17,89 % |

Kilde: Morningstar

Tradisjonelt har aktivt forvaltede norske fond klart seg veldig bra sammenlignet med indeksen, både fordi mellomstore og små selskaper har gitt drahjelp, og fordi de har kunnet posisjonere seg når indekstungvektere har utviklet seg svakt. I 2026 har dynamikken vært motsatt. For investorer er det en god påminnelse om at indeksforvaltning og aktiv forvaltning har ulike egenskaper i ulike markedsregimer.

Alt som var så bra er svunnen tid

Det norske aksjemarkedet har utviklet seg bra i 2026, i stor grad drevet av uro i Midtøsten og økte energipriser. Krig, knapphet på olje og gass og en kvotedisiplin i OPEC som kan rakne, gjør at oppgangen kan snu raskt. Nesten 20 prosent oppgang på Oslo Børs i 2026 er ikke nødvendigvis et bevis på at norske selskaper er bedre styrt enn selskaper i andre land. Dersom det kommer en varig løsning i Iran, åpning av Hormuzstredet, og en svekket OPEC organisasjon etter UAEs sorti, kan denne utviklingen snu. De utenlandske aksjemarkedene vil sannsynligvis stige mens Oslo Børs vil kunne falle. Det kan derfor være lurt å ha en diversifisert portefølje slik at endringer i det geopolitiske landskapet får en mindre betydning på porteføljens avkastning. Det er ikke sikkert at de gærne alltid har det godt.

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | 2026 (NOK) | |

|---|---|---|

| S&P 500 | 5,6 % | -2,8 % |

| MSCI World | 5,2 % | -1,8 % |

| Oslo Børs (OSEBX) | -2,4 % | 19,6 % |

| MSCI Emerging | 9,7 % | 6,3 % |

| Norsk statsrente (6m) | 0,3 % | 1,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.