En tung tid for kronen

En tung tid for kronen

– både for monarkiet og valutakursen –

“Vi vet at forskjellen i markedsrenter mellom Norge og utlandet betyr noe for kronekursen.”

Norges sentralbanksjef Ida Wolden Bache

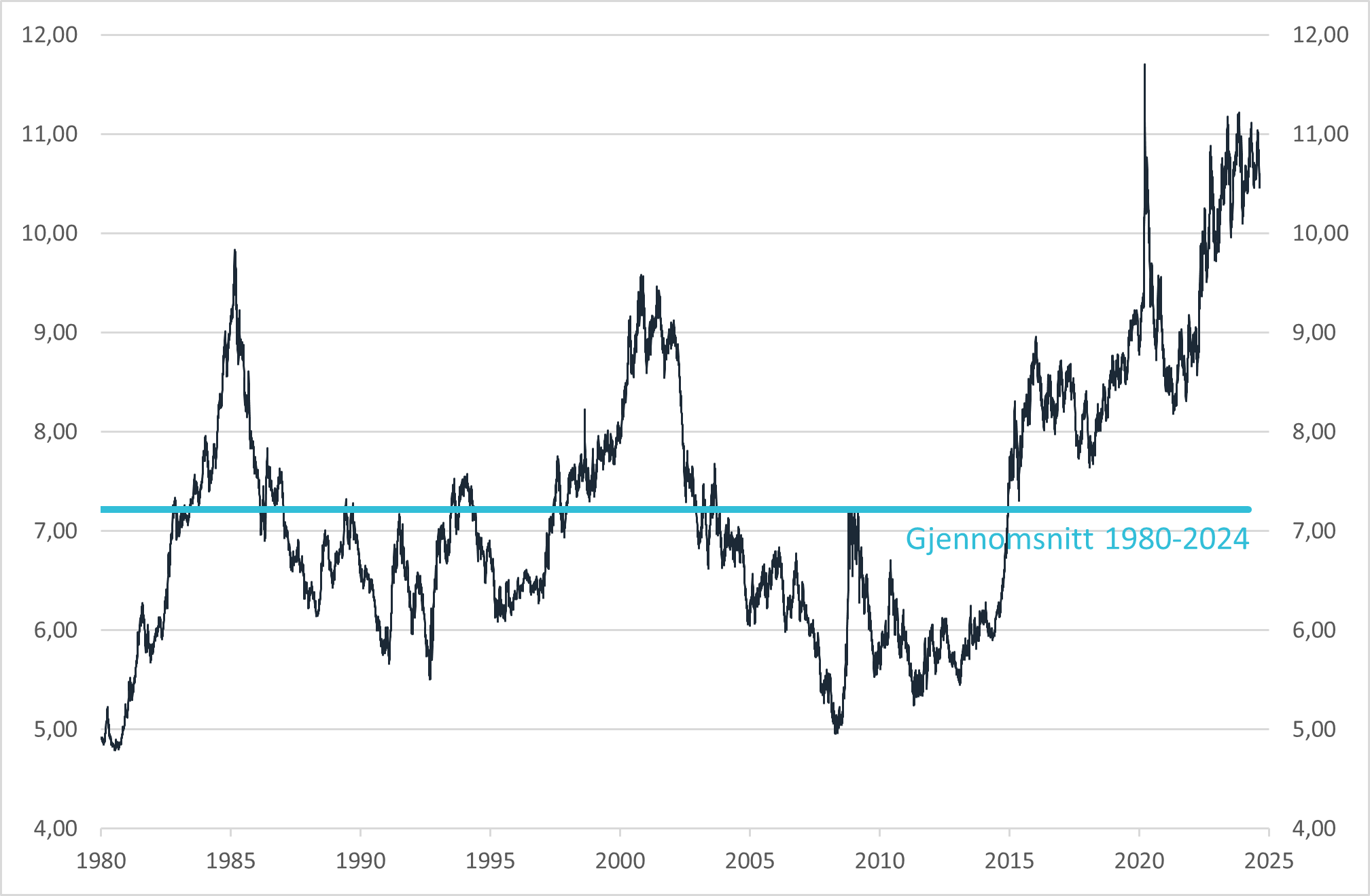

Den norske kronen har svekket seg med 23% mot dollar og 20% mot euro de siste fem årene. Dette er positivt for norske selskaper som driver eksportrettet virksomhet, for selskaper som driver turisme og for norske selskaper som produserer varer for det norske markedet og som konkurrerer med utenlandske selskaper. En svak valuta kan imidlertid redusere forbrukernes kjøpekraft, spesielt når det gjelder importerte varer og tjenester, noe som kan føre til redusert levestandard og lavere innenlandsk etterspørsel. Importerte varer blir dyrere, som igjen gjør det mer krevende for sentralbanken å få redusert inflasjonen til 2%-målet. Vedvarende svekkelse av valutaen kan føre til økonomisk usikkerhet, som igjen kan skremme bort investorer og føre til kapitalflukt. Dette kan svekke den økonomiske stabiliteten ytterligere. En stabil valuta er også viktig for å skape forutsigbarhet for bedrifter og investorer, og for å kontrollere prisstigningen.

Figur 1 – USD-NOK

Kilde: Bloomberg og Norcap

Hva påvirker den norske kronen?

At et lands valutakurs bestemmes av tilbud og etterspørsel er det liten tvil om. Hva som påvirker tilbud og etterspørsel av en valuta er det derimot delte meninger om. I denne rapporten skal vi se nærmere på hvilke faktorer som påvirker den norske kronen.

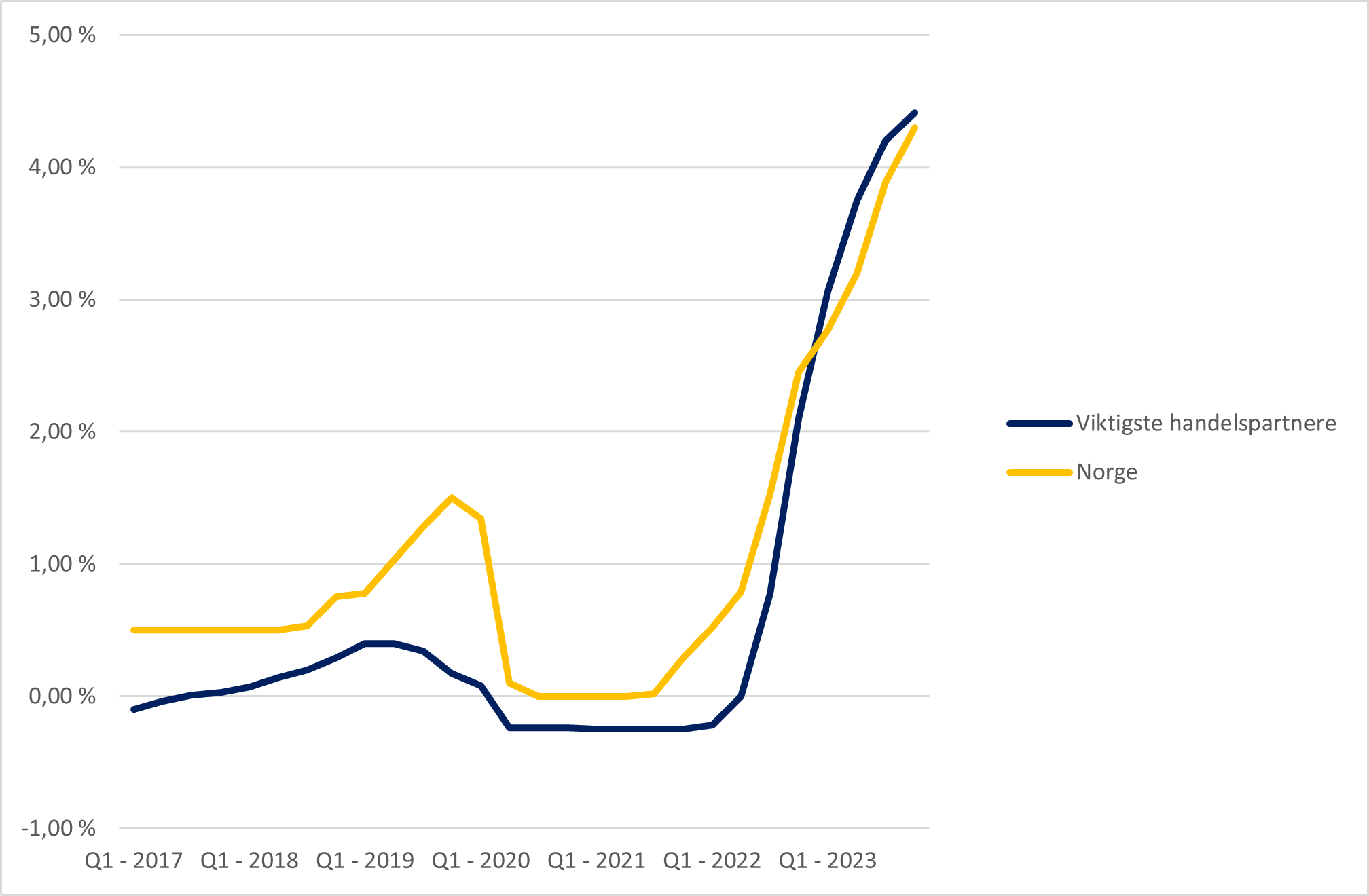

- Rentenivå

Teorien om udekket renteparitet fastslår at valutakursen i land med høye renter vil svekke seg mot kursen i land med et lavere rentenivå, slik at alle valutaer over tid gir den samme forventede avkastningen. I virkeligheten har valutakursen i land med høy rente imidlertid en tendens til å styrke seg. Det norske rentenivået har over tid vært høyere enn rentenivået til våre viktigste handelspartnere, bortsett fra de siste to årene. At norske renter i en periode har vært lavere enn våre handelspartnere er sannsynligvis hovedgrunnen til at kronen er svak.

Figur 2 – Styringsrente i Norge sammenlignet med styringsrenten hos våre viktigste handelspartnere

Kilde: Norges Bank

- Inflasjon

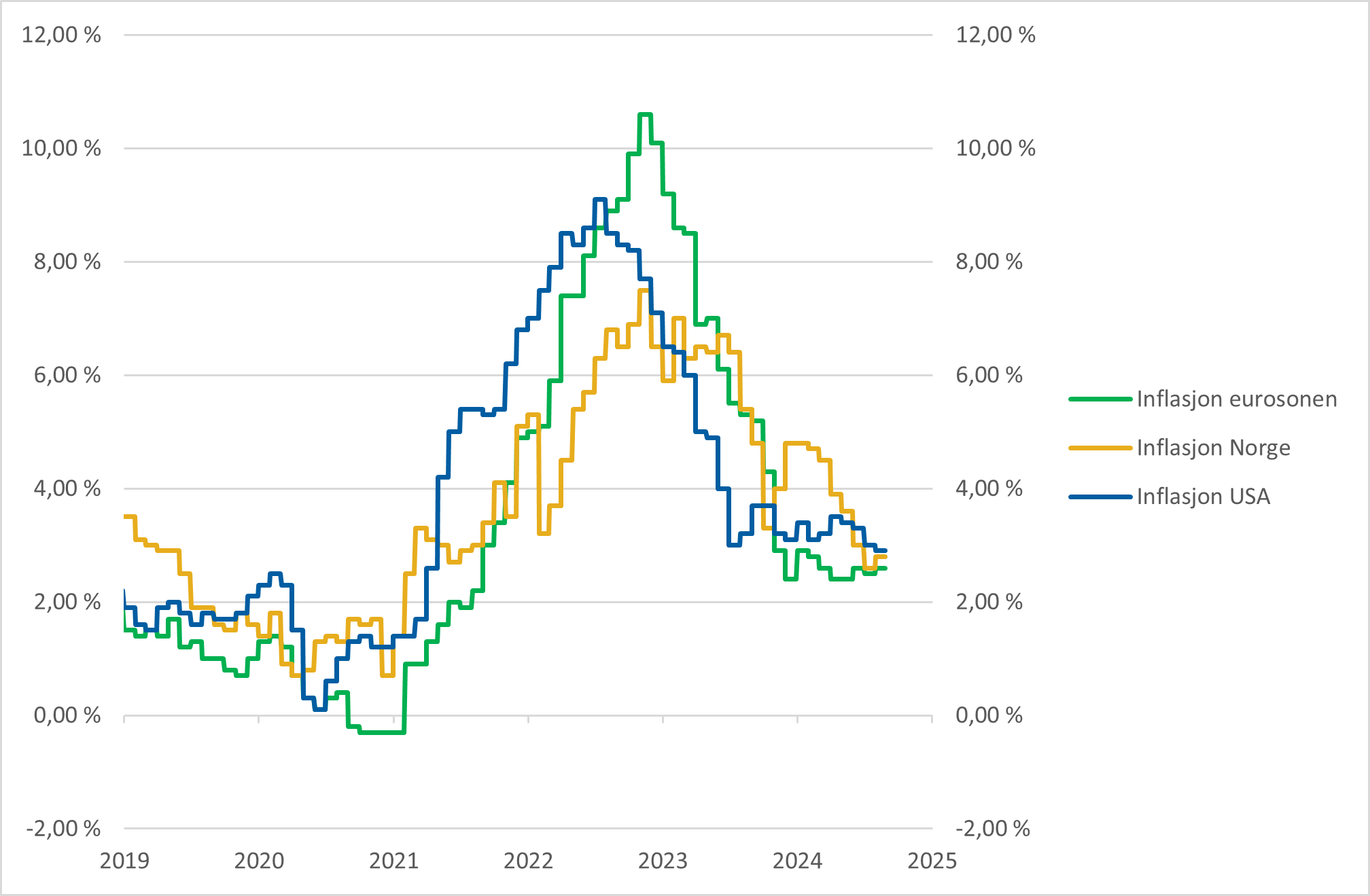

Teorien om kjøpekraftsparitet tilsier at valutakurser på lang sikt vil justeres basert på forskjeller i inflasjonsrater mellom to land. Hvis et land har høyere inflasjon, vil valutaen på sikt svekkes for å opprettholde balansen i kjøpekraften mellom de to landene. Som grafen under viser er imidlertid inflasjonen i Norge ganske lik USA og Eurosonen.

Figur 3 – Inflasjon i Norge, Eurosonen og USA (prisstigning i % år-over-år)

Kilde: Bloomberg

Teorien om kjøpekraftsparitet kan enklere forklares med «The Big Mac Index». Denne indeksen er laget av The Economist og er basert på ideen om at en Big Mac bør koste det samme i ulike land. Dersom det ikke er tilfelle, indikerer indeksen hvorvidt valutaen er over- eller undervurdert. Ifølge Big Mac Indeksen er den norske kronen 18,9% undervurdert (The Economist juli 2024).

Sentralbanker kan heve rentene for å bekjempe inflasjon. Høyere renter kan tiltrekke seg utenlandsk kapital, noe som kan styrke valutakursen. Selv om Norges Bank har økt styringsrenten kraftig de siste to årene har ikke det styrket kronen, fordi andre sentralbanker også har økt styringsrenten markant.

Tabellen nedenfor viser dagens styringsrente og hva markedet forventer at styringsrenten vil være i slutten av januar 2025:

| Sentralbank | Styringsrente

I dag |

Forventet styringsrente

31. jan 2025 |

Differanse |

| FED i USA | 5,50% | 4,01% | -1,49% |

| ECB i eurosonen | 3,75% | 2,79% | -0,96% |

| Norges Bank | 4,50% | 4,01% | -0,49% |

Kilde: Bloomberg

Dette betyr at dersom markedet får rett, så vil styringsrenten i USA og eurosonen settes ned kraftigere enn det markedet forventer at Norges Bank vil gjøre.

- Økonomisk vekst og produktivitet

Sterk økonomisk vekst tiltrekker seg investeringer fra utlandet, noe som øker etterspørselen etter landets valuta og kan føre til en sterkere valutakurs. Land med økt produksjon, økt sysselsetting, og potensielt høyere bedriftsinntjening er attraktivt for utenlandske investorer, som vil ønske å investere i aksjer, obligasjoner og andre verdipapirer. For å investere i et land, må investorer kjøpe landets valuta, noe som øker etterspørselen etter valutaen og dermed styrker dens verdi. Et land som opplever sterk økonomisk vekst, kan øke eksporten av varer og tjenester. Dette skaper inntekter i utenlandsk valuta som må konverteres til landets egen valuta, noe som kan øke etterspørselen etter valutaen. Samtidig kan høy økonomisk vekst redusere importavhengigheten, noe som også støtter en sterkere valuta.

| Region | Vekst i BNP i 2024 | Vekst i BNP i 2025 | Differanse |

| USA | 2,50% | 1,70% | -0,80% |

| Eurosonen | 0,70% | 1,40% | 0,70% |

| Norges Bank | 0,70% | 1,45% | 0,75% |

Kilde: Bloomberg

Dette viser at veksten i USA er høyere enn eurosonen og Norge, men at endringen er mer positiv for eurosonen og Norge enn i USA.

Professor Hilde C. Bjørnland viser i Dagens Næringsliv 3. juli 2024 til en forskningsstudie hun har utført sammen med Leif Brubakk og Nicolo-Faccioli hvor de har funnet en sammenheng mellom svekkelsen av den norske kronen og nedgang i produktivitet relativt til andre land. De finner i sin forskning bevis for at ressursrike land opplever økt verdiskapning og styrkning av valutaen dersom den relative produktiviteten bedrer seg fordi man for eksempel utvikler særlig lønnsomme industrier, eller de får økt oljerikdom pga. mer produktive felt.

- Politiske forhold

Politisk stabilitet og effektiv styring kan øke tilliten til en valuta, mens politisk usikkerhet eller ustabilitet kan føre til en tilsvarende svekkelse av valutaen. Dette er en faktor som ikke er lett å måle. Trym Riksen skriver i Dagens Næringsliv 28. august at en svak krone «gjør livet lett for stortingspolitikere» fordi det gir mer penger fra oljefondet til statsbudsjettet. Andre har påpekt at «kronesvekkelsen [er] et symptom på at den internasjonale tilliten til norsk økonomi er svekket» (Knut Anton Mork i Dagens Næringsliv 8. august 2024). Blackrock og andre internasjonale investorer har gitt uttrykk for at store endringer i skattenivå har gjort Norge mindre forutsigbart som investeringsland. Hvorvidt politiske forhold er en forklaring til svekkelse i den norske kronen er imidlertid vanskelig å si.

Internasjonale investorer nettosolgte aksjer for 94 milliarder kroner i 2. kvartal 2024 ifølge Statistisk Sentralbyrå (SSB), og vi må tilbake til 2. kvartal 2022 for å finne sist utenlandske investorer nettokjøpte aksjer. Det vil si at utlendinger har nettosolgt i åtte sammenhengende kvartaler for et totalbeløp på 177,5 milliarder kroner. Men tallene for 2. kvartal er nok påvirket av oppkjøpet av det norske børsnoterte selskapet Adevinta.

Figur 4 – Nettokjøp/ salg av noterte aksjer, utenlandske investorer. Millioner kroner

![]()

- Offentlig gjeld

Land med høy offentlig gjeld kan oppleve svekket tillit fra investorer, som frykter for inflasjon eller at landet ikke vil være i stand til å betale tilbake sin gjeld. Dette kan føre til at investorer ønsker seg høyere risikopremie, som igjen kan svekke valutakursen. Dette vil vanligvis påvirke valutaen først når markedet mener det er en risiko for at landet ikke vil klare å tilbakebetale gjelden. Norges statsgjeld er relativt lav, både i absolutte tall og som andel av BNP, og Norge har en av de laveste gjeldsgradene blant OECD-landene. Norge har også en buffer gjennom oljefondet. USA har betydelig større statsgjeld og land med så høy gjeld i andel av BNP ville vanligvis kunne oppleve svekket valutakurs. Den amerikanske dollaren ansees imidlertid som en global valutareserve og det er stor tillit til amerikansk økonomi.

- Intervensjon fra sentralbanken

Flere har tatt til orde for at Norges Bank burde gjøre mer for å styrke kronen, som for eksempel å kjøpe kroner for å styrke valutaen. Norges Bank og sentralbanksjef Ida Wolden Bache har vært helt tydelig på at banken har tilstrekkelige virkemidler til å utføre oppdraget banken har fått. Banken har store valutareserver som kan brukes til å kjøpe eller selge kroner dersom det er nødvendig for at markedet skal fungere, slik som ble gjort da pandemien inntraff. Men som Bache sier, «terskelen for at vi skal gripe inn i valutamarkedet med mål om å påvirke nivået på kronekursen, er svært høy». Slik påvirkning har historisk hatt liten effekt, og har i beste fall vært kortsiktig.

Den norske stat har inntekter fra petroleumsvirksomheten i både kroner og utenlandsk valuta. En del av disse inntektene brukes hvert år til å dekke et planlagt underskudd på statsbudsjettet. Er skatteinntektene fra petroleumsvirksomheten større enn budsjettunderskuddet, vil Norges Bank overføre overskuddet til oljefondet ved å selge kroner og kjøpe utenlandsk valuta. Fra høsten 2014 og frem til våren 2022 var inntektene fra petroleumsvirksomheten ikke nok til å dekke det årlige budsjettunderskuddet, noe som betød at sentralbanken kjøpte kroner i perioden. Siden våren 2022 har inntektene vært større enn budsjettunderskuddet og Norges Bank har solgt norske kroner. I det lange løp vil denne ordningen ha null effekt på kronen, ettersom oljeselskapene må kjøpe kroner for å betale skatt og Norges Bank må selge kroner for å overføre kapitalen til oljefondet.

Figur 5 – Norges Bank sine daglige valutatransaksjoner på vegne av staten

![]()

Kilde: Norges Bank

- Andre ting som kan påvirke kronen

Økte energipriser, særlig oljeprisen, kan påvirke kronen. Dette kan forklares med at salg av olje og gass skjer i utenlandsk valuta, og for å omgjøre disse inntektene til norske kroner, øker etterspørselen etter kroner. Det kan også skyldes at Norge får en forbedret handelsbalanse, at tilliten til norsk økonomi blir bedre og at markedet får økte forventninger til veksten i norsk økonomi. Det finnes imidlertid ikke en tydelig og god sammenheng mellom oljepris og kronen de siste årene. Det er usikkert hvorfor, men økt bruk av fornybare kilder som vind, sol og hydrogen kan gjøre at olje og gass får en annen betydning fremover og dermed påvirker den norske kronen i mindre grad.

Lønnsutvikling i Norge sammenlignet med andre land kan også påvirke kronen. Hvis norske arbeidere får større lønnsøkning enn arbeidere i andre land kan det svekke Norges konkurransekraft og dermed svekke kronen. De siste årene har Norge opplevd liten reallønnsvekst, noen ganger nær null, som følge av at lønnsveksten i stor grad har blitt oppspist av inflasjonen. Dette er ganske likt utviklingen i andre europeiske land.

Uroligheter i de finansielle markedene har en tendens til å svekke den norske kronen. Kronen er en valuta det handles mindre av og er dermed mindre likvid. Investorer prefererer de store valutaene i urolige tider, slik som US dollar, euro og japanske yen. Urolighet i de finansielle markedene kan måles ved å benytte VIX-indeksen, ofte referert til som «fryktindeksen». Denne indeksen benyttes av aktører som handler derivater og reflekterer markedets forventning til fremtidige svingninger i det amerikanske aksjemarkedet. Høy VIX-index indikerer økt frykt eller usikkerhet i markedet. Akkurat nå er indeksen på 15, sammenlignet med et historisk snitt på 18, hvilket innebærer at markedet er mindre urolig.

Oppsummering

Den norske kronen har svekket seg betydelig mot både dollar og euro de siste fem årene. Vi har nevnt flere mulige forklaringer til denne svekkelsen. Vi tror den viktigste grunnen er forskjellen mellom rentenivået i Norge og våre handelspartnere, politiske forhold, økonomisk utvikling i Norge, svak produktivitetsutvikling og energipriser. Rapporten nevner også andre faktorer som ofte blir nevnt i media, men som vi tror har mindre betydning for kronen, slik som Norges Banks valutatransaksjoner, uroligheter i de finansielle markedene og lønnsutviklingen i Norge. Vi tror ikke det er mulig å spå utviklingen videre, men dersom forskjellen mellom rentenivået i Norge og utlandet øker, dersom norsk skattepolitikk blir mer forutsigbar og dersom den økonomiske veksten i Norge bedrer seg, kan den norske kronen igjen bli sterkere.

“Kanskje er det den svake produktiviteten internasjonale investorer bekymrer seg over når de rømmer unna kronen? Kanskje spør det seg hva som skal ta over som ekstraordinær drivkraft i norsk økonomi etter oljen? .. Og er man opptatt av at folk skal få bedre råd er det bare ett svar: Vi må øke den relative produktiviteten. Da vil også kronen styrke seg igjen.”

Hilde C. Bjørnland, Dagens Næringsliv, 3. juli 2024

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -0,4 % | 25,6 % |

| MSCI World | -0,3 % | 21,8 % |

| Oslo Børs (OSEBX) | -1,4 % | 10,2 % |

| MSCI Emerging | -1,2 % | 15,4 % |

| Norsk statsrente (3m) | 0,4 % | 2,9 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.