Et kjøpssignal når forvalter legger ned et fond

Et kjøpssignal når forvalter legger ned et fond

«Vi fusjonerer Odin Europa inn i Odin Global med utgangspunkt i at dette vil være til beste for kundene. Etter fusjonen vil kundene fremdeles ha en stor europeisk eksponering gjennom Odin Global, samtidig som kunden får en bredere eksponering. Odin Europa har eksistert lenge, og de senere årene har vi sett at etterspørselen etter et fond med ren europeisk eksponering har vært lav.»

ODIN Forvaltning, 18. mars 2024

I Dagens Næringsliv kunne vi nylig lese om ODIN Global som har hatt overvekt europeiske aksjer. ODIN får god omtale for å ha gjort det relativt bedre enn indeks så langt i 2025. Som det nevnes i artikkelen, bestemte ODIN seg for å fusjonere inn ODIN Europa i ODIN Global for akkurat 1 år siden, og forklaringen var at etterspørselen etter Europa-fond hadde vært lav de siste årene. I ettertid er det interessant å evaluere hvorvidt det var lønnsomt for investorene som ble flyttet fra ODIN Europa til ODIN Global. ODIN Europa ble lagt ned 18. mars 2024. Siden den datoen har europeiske aksjer steget 10,59% (MSCI Europe fra 18. mars 2024 til 21. mars 2025). ODIN Global Class C har i samme periode steget 0,12%. Det vil si at kundene har tapt over 10% på beslutningen om å fusjonere ODIN Europa inn i ODIN Global (gitt at ODIN Europa hadde fått markedsavkastning i perioden).

Dette er et eksempel på at det å legge ned et fond (sett i ettertid) har vist seg å ikke være i kundens beste interesse. Det finnes flere slike eksempler. ODIN la ned ODIN Maritim 30. november 2015. Oslo Børs Maritim Indeks har siden 30. november 2015 steget med 229% frem til i dag (per 21. mars 2025), sammenlignet med Oslo Børs som kun har steget 139% i samme periode (OSEFX).

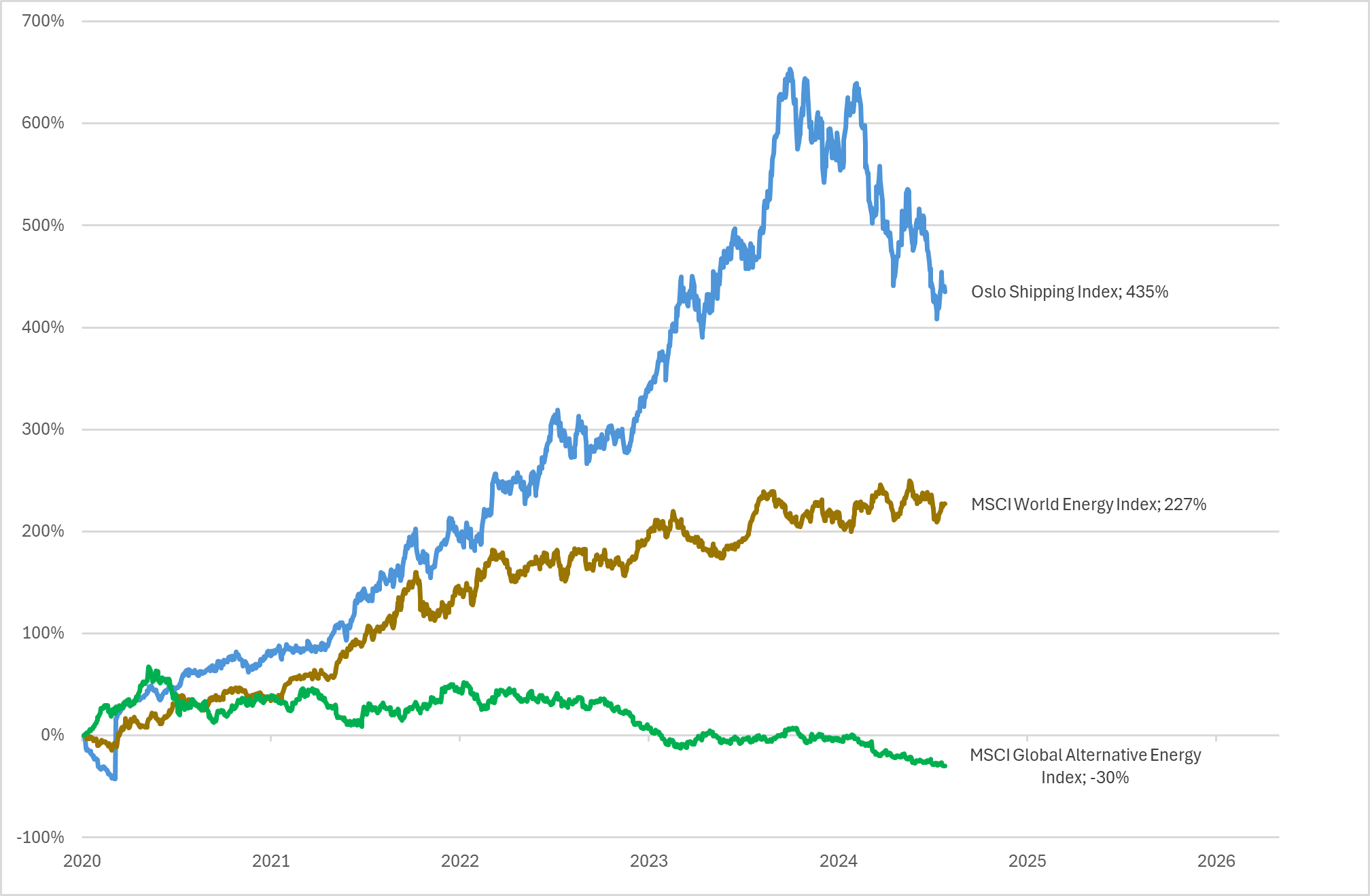

DNB Navigator ble avviklet 4. september 2020. Forklaringen fra DNB var som følger: «Vi ser et tydelig skifte mot “grønne” fond og som kommersiell aktør er det derfor naturlig at vi lytter til kundenes ønsker og heller utvider sortimentet innenfor fond med spesielt høye krav til ESG» (kommunikasjonsrådgiver Cecilie Skjennald i DNB i en epost til E24). Siden DNB stengte fondet, har «grønn» energi falt med 30%, mens shipping og «brun» energi har steget med henholdsvis 435% (Oslo Shipping Indeks) og 227% (MSCI World Energy).

Figur 1 – aksjekursutvikling i shipping, energi og alternativ energi siden DNB Navigator ble avviklet

Hvorfor stenger forvaltere ned fond?

Det kan være flere grunner til at en forvalter velger å legge ned et fond, og det er ikke alltid disse sammenfaller med hva som er best for kunden. Et fond som har svak avkastning over en lengre periode, kan skade forvalters omdømme. Når slike fond legges ned eller slås sammen med bedre presterende fond, bidrar det til et forvaltningsmiljø preget av «survivorship bias» – en skjevhet som oppstår når kun de «overlevende» fondene inkluderes i analyser av hvordan forvalter har prestert.

ODIN forklarte beslutningen om å legge ned Europa-fondet med lav etterspørsel. Et slikt fond bidrar ikke i tilstrekkelig grad til økt vekst og lønnsomhet for forvalter. Beslutningen om å legge ned fondet er derfor ofte i forvalters interesse, men ikke nødvendigvis i kundens interesse.

Er investorer godt nok beskyttet i forbindelse med avvikling av fond?

Det er interessant å spørre om investorene er godt nok beskyttet når forvalter ønsker å legge ned fond. Det er forvaltningsselskapet som tar initiativ til å avvikle eller fusjonere et verdipapirfond, men beslutningen må godkjennes av fondets andelseiere gjennom en generalforsamling. For at vedtaket skal være gyldig, kreves det tilslutning fra minst to tredjedeler (2/3) av kapitalen som er representert på generalforsamlingen. Dessverre er det sjeldent andelseiere møter opp på disse generalforsamlingene og avgir sin stemme. I tillegg kan forvaltningsselskapet spørre en stor investor i fondet om å stemme (for eksempel et pensjonsfond eller livselskap i samme konsern) og dermed vil det være vanskelig for en liten investor å få stoppet vedtaket.

Forvaltere er flinke til å starte nye fond hvis det er god etterspørsel

De store bankene har de siste årene etablert mange nye fond og ofte er etableringen basert på stor etterspørsel i markedet. For et par dager siden ble det kjent at DNB starter opp et aksjefond som skal investere i børsnoterte forsvarsaksjer. Dette er en sektor som har gitt høy avkastning siden Ukraina ble angrepet av Russland. Indeksen MSCI World Aerospace and Defence har steget med 202% de siste fem årene og verdien av selskapene er nå priset til 42 ganger forventet resultat de neste 12 månedene, sammenlignet med litt under 23 ganger for verdensindeksen MSCI World. Det kan derfor virke litt sent å investere i denne sektoren etter at aksjene har steget såpass mye og prisingen er blitt høy, men som DNB Asset Management skriver i en epost til E24: «Vi utforsker stadig hvordan vi kan utvide investeringsmulighetene vi tilbyr kundene, og nå ser vi interesse for å investere i sikkerhet og beredskap.»

Oppsummering

Når forvalter beslutter å avvikle et fond, skyldes dette ofte at fondet ikke bidrar nok til forvaltningsselskapets lønnsomhet eller at avkastningen er så svak at det svekker forvalterens omdømme. Samtidig startes det mange nye fond, ofte styrt etter hva som etterspørres i markedet. Men når etterspørsel etter en sektor er stor, er ofte prising og risiko høy. Og dersom fondet utvikler seg dårlig de neste fem årene, er det en fare for at fondet blir lagt ned, kanskje på et ugunstig tidspunkt for investor.

“The mutual fund industry’s dirty little secret is survivorship bias. When funds with poor performance are quietly buried in the graveyard of history, the industry’s average returns magically rise. Investors are left believing past performance was better than it truly was, while the carcasses of failed funds are swept under the rug.”

The Little Book of Common Sense Investing (2007), John C. Bogle

Erklæring om tidligere tilknytning:

Forfatteren har tidligere arbeidet for de to selskapene som nevnes i artikkelen.

Anbefalt lesning:

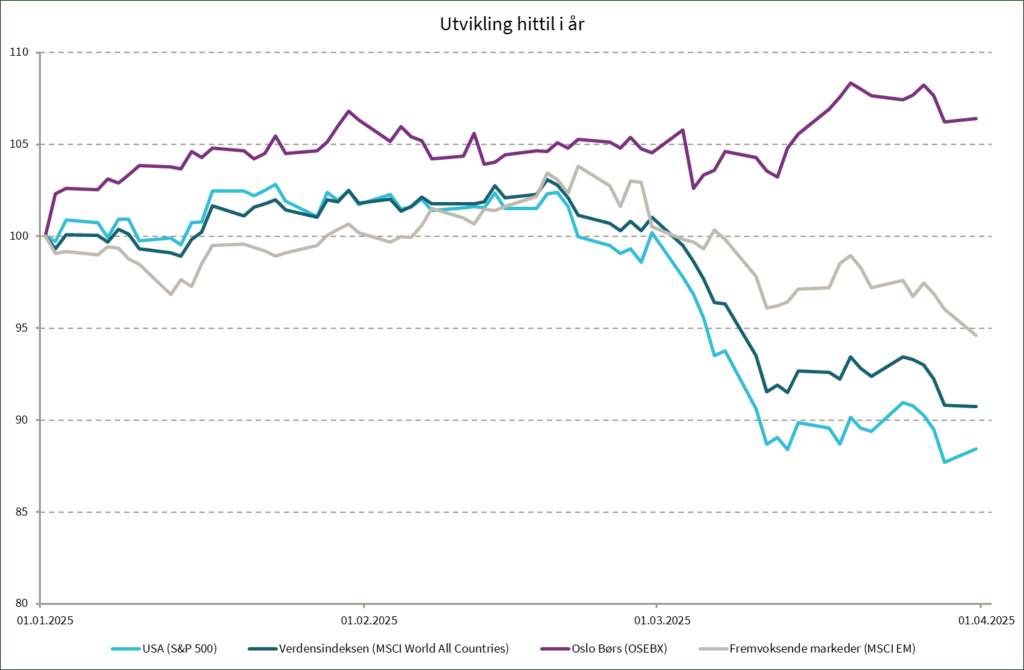

Utvikling sist måned og hittil i år

| Sist måned (NOK) | 2025 (NOK) | |

|---|---|---|

| S&P 500 | -11,8 % | -11,6 % |

| MSCI World | -10,2 % | -8,8 % |

| Oslo Børs (OSEBX) | 1,8 % | 6,4 % |

| MSCI Emerging | -5,9 % | -4,9 % |

| Norsk statsrente (6m) | 0,3 % | 1,0 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.