Fetter Anton asset management

Det er få ting som er mer sant enn det. Ingenting vokser inn i himmelen, og investeringer som stiger kraftig i verdi kan ikke fortsette med dette inn i evigheten. Som et enkelt eksempel kan vi ta for oss selskapet Amazon.com. Dette hadde i andre kvartal 2018 en omsetning på USD 53 mrd., opp ca. 40% fra foregående år. Dersom denne veksten fortsetter samtidig som verdensøkonomien vokser med ca. 5% p.a. vil Amazons omsetning overstige hele verdensøkonomien om tretti år, noe som åpenbart er umulig.

På nedsiden får man tilsvarende resultat. Dersom aksjene i et selskap, en sektor eller et marked faller lenge nok vil det opphøre, enten i form av at det legges ned, eller ved at det blir så lavt priset at det faktisk blir en god investering.

De fleste som setter seg ned og reflekterer over disse enkle faktaene, forstår at historisk og fremtidig avkastning er to helt separate vesen. Men når det gjelder valg av veileder i finansmarkedene, enten det er en rådgiver, forvalter, nyhetsbrev eller bekjent, blir likevel fokuset på historiske resultater vanligvis veldig sterkt, noe som er forståelig i og med at alle vil være med på det vinnende laget.

Resultatet av enhver investering kan vi i denne forbindelse koke ned til to elementer: ferdighet og tilfeldighet. Ferdigheten kan være å identifisere og gjennomføre kjøp og salg i et investeringsobjekt, tilfeldighetene kan være alle ukjente ukjente eller spesifikke utfall av kjente ukjente.

Det som er frustrerende med investeringer er at tilfeldighetskomponenten er langt større enn ferdighetskomponenten. Man kan gjøre alt riktig, men likevel ende opp med et ugunstig resultat. Og selv om man øker ressursbruken i et forsøk på å øke ferdighetskomponenten, og øker denne med f.eks. 20%, vil ikke det gi et særlig stort løft i totalutfallet siden tilfeldighetene likevel er mye større.

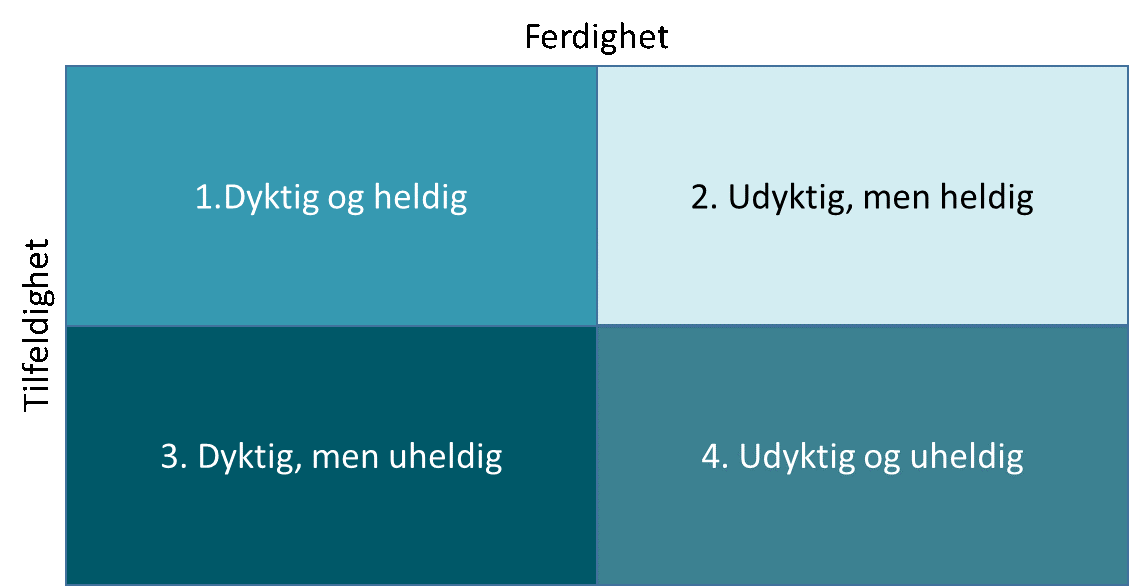

Dette gjør at vi kan dele investeringsveilederne i fire kategorier: de som er 1) dyktige og heldige, de som er 2) udyktige, men heldige, de som er 3) dyktige, men uheldige og de som både er 4) udyktige og uheldige.

Når det gjelder hvem man helst ville vært på lag med kan det oppsummeres med to historiske menns ord: Napoleon Bonapartes «jeg vil heller ha heldige generaler enn dyktige generaler», og Deng Xiaopings: «Det spiller ingen rolle om katten er svart eller hvit, så lenge den fanger mus».

Med andre ord vil man være på lag med en som er heldig, og er han først heldig spiller ikke evnen noen rolle, siden flaksen er mer avgjørende enn evnen. Problemet er imidlertid at ingen alltid er heldige, og historisk flaks er ingen garanti for fremtidig flaks. Og ikke bare skal vedkommende ha fremtidig flaks, men den flaksen skal også være på sine kunders, ikke bare egne, vegne. Finnes det en fetter Anton der ute i forvaltningsindustrien? I så fall er det bare å pøse på med penger!

I mangel av identifisering av en person der man kan sannsynliggjøre flaks fremover i tid, må vi belage oss på å forsøksvis identifisere de som er genuint dyktige. Over mange gjentagelser vil tilfeldighetskomponenten vaskes ut ved at man både har sin porsjon flaks og uflaks og man sitter igjen med dyktighet. Det er for eksempel ingen tvil om at de pokerspillerne som ligger på toppen av verdensrankingen, er der på grunn av sin evne til å telle kort, regne på statistikk og lese motspillerne. En profesjonell pokerspiller spiller imidlertid tusenvis av hender i året. En profesjonell forvalter spiller i essensen maksimalt et titalls «hender» i løpet av en karriere, siden syklusene for kapitalmarkeder varer i 5-10 år, og det er begrenset hvor mange parallelle «bord» som finnes. Dette gjør det vanskelig å skille historisk flaks fra dyktighet.

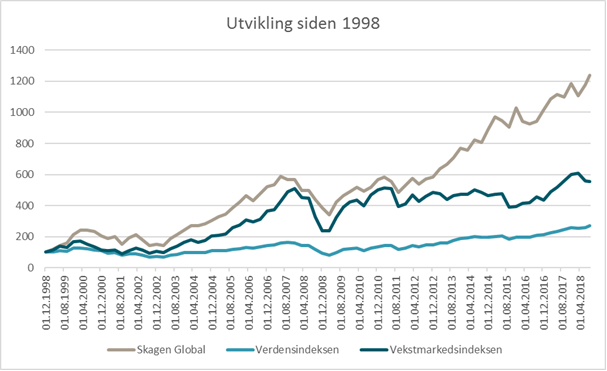

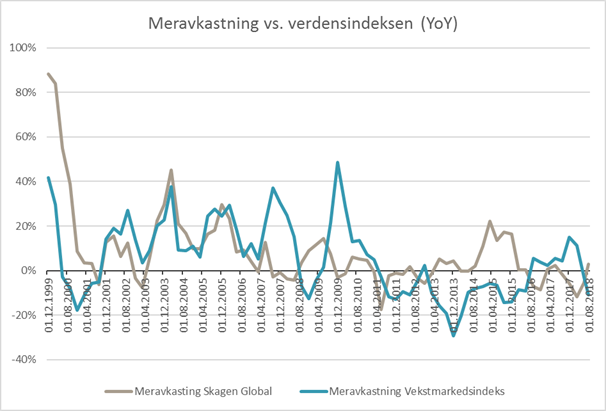

Skagen Forvaltnings globale aksjefond, Skagen Global, var på grunn av sin suksess et stort diskusjonstema i fondsseleksjonsverdenen over en årrekke. Diskusjonen besto i hvorvidt resultatene var basert på at de var heldige med sin store allokering mot vekstmarkeder i perioden frem til 2008, eller om de faktisk var dyktige som investerte i disse markedene på en tid der de færreste hadde sett dette. Det hersket nemlig liten tvil om at dette «veddemålet» var verdidriveren. Etter hvert som investorene flokket seg til fondet falt også den formidable meravkastningen, og gudestatusen falmet utover 2010-tallet, noe som gjorde at diskusjonen ble mindre aktuell, men på ingen måte konkludert.

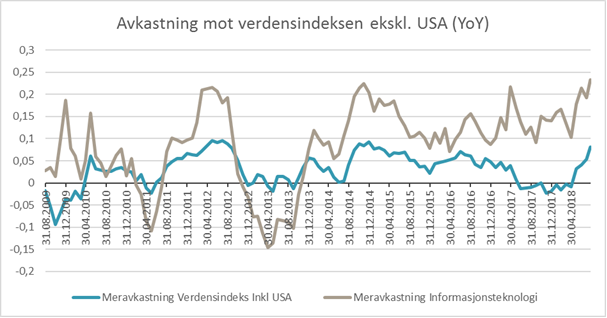

Noen går så langt som å påstå at tilfeldighetskomponenten er så stor, at man like godt kan droppe å forsøke å bruke noe som helst dyktighet, men heller forvalte passivt. Passiv forvaltning er gjerne i praksis applikert gjennom indeksfond. Et globalt indeksfond har en stadig større konsentrasjon mot amerikanske aksjer og noen få, store selskaper. Det som er interessant er om indeksen ved sin kraftige tilt mot USA og verdi har «tatt en Skagen» ved å ha mye av det som i realiteten er en veldig liten bit av det globale finansmarkedet?

Indeksen har gjort det meget godt den siste perioden, og svært mange forvaltere, herunder mange som har blitt ansett som ekstremt dyktige, har ikke greid å holde følge. En studie utført av Standard and Poors (de som leverer indeksene) viste at kun ca. 8% av alle aktive amerikanske aksjeforvaltere slo indeksen i perioden 2003-2016. Dette har ytterligere fyrt opp under idéen om at man er mest tjent med å slutte å forsøke, og heller benytte seg av de store talls lov. Flere studier, blant annet utført av prof. Martijn Cremers, viser imidlertid at de aktive forvalterne som både tør å investere tungt i de mulighetene de finner OG som har et langsiktig perspektiv, gjør det bedre enn indeksene over tid. Disse relativt enkle kriteriene er ikke spesielt vanskelig å identifisere, men de vil ikke nødvendigvis være synlige i resultatene, med mindre forvalteren har gjort det samme over svært lang tid. Det er to grunner til at dette er rimelig sjeldent; den ene er det rent tidsmessige aspektet at man kun rekker over et begrenset antall 5-10-års perioder i løpet av en karriere, og dernest at disse fondene, til tross for at de er de beste, ikke er populære blant fondsinvestorene. Fondsmarkedet etterspør beviselig i større grad fond som svinger opp og ned med det generelle markedet og noe som leverer «her og nå» fremfor langsiktig, selv om dette er på bekostning av totalavkastningen.

I tillegg til å gjøre om på makroøkonomifaget, var John Maynard Keynes (1883-1946) en klarsynt observatør av mellomkrigstidens finansmarked, og vi kan avslutte med å konkludere med at hans beskrivelse av sin samtid, like godt kunne vært gjort av fonds- og finansmarkedet i dag:

«Worldly wisdom teaches us that it is better for reputation to fail conventionally than to succeed unconventionally”

“It is the long-term investor, he who most promotes the public interest, who will in practice come in for the most criticism. (..) For it is the essence of his behavior that he should be eccentric, unconventional and rash in the eyes of public opinion. If he is successful, that will only confirm the general belief in his rashness; and if in the short run he is unsuccessful, which is very likely, he will not receive much mercy”.

Langsiktig investering, uavhengig av ferdighet, var da som nå en geskjeft som den menneskelige natur ikke er egnet for. Siden tilfeldighetene dominerer i det korte bildet, vil de fleste heller søke seg til det som fungerer i øyeblikket, enn å forfølge det sporet som viser seg å gi høyest gevinst totalt sett. Oppskriften er enkel, å holde seg til oppskriften er vanskelig.

Anbefalt lesning:

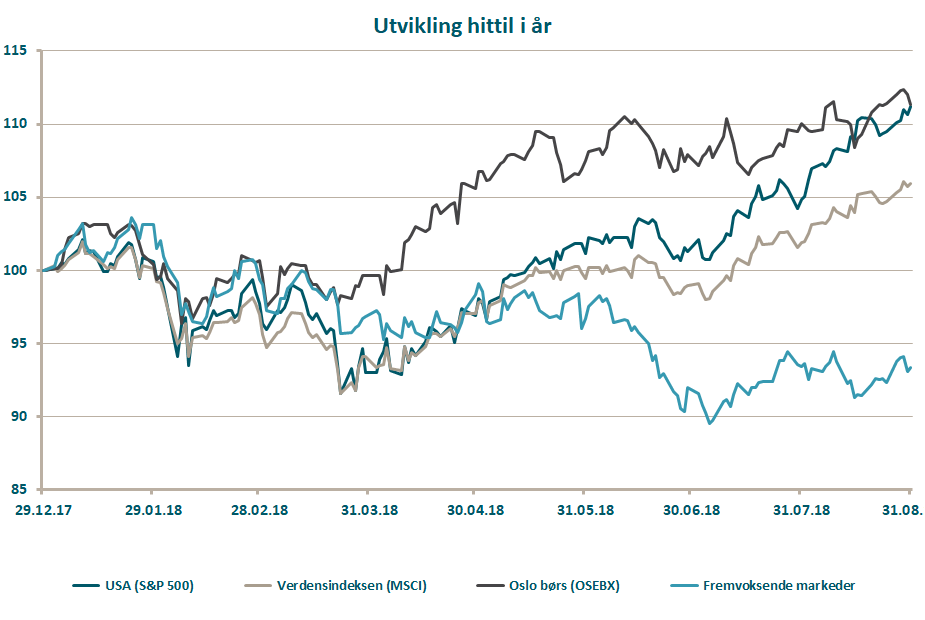

Utvikling sist måned og 2018

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 5,4 % | 10,4 % |

| FTSE ALL World | 3,4 % | 5,2 % |

| Oslo børs (OSEBX) | 1,1 % | 11,3 % |

| FTSE Emerging | -0,6 % | -7,2 % |

| Norsk statsrente (3m) | 0,1% | 0,3 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.