Fra FOMO til FOHO

“ The war in Ukraine, lockdowns in China, supply-chain disruptions, and the risk of stagflation are hammering growth. For many countries, recession will be hard to avoid.”

World Bank President David Malpass, 7. Juni 2022

Vi har sett mange nye forkortelser i fjorårets oppgang i aksjemarkedene. FOMO, “Fear Of Missing Out”, er et begrep blant de unge for å beskrive frykt for å gå glipp av noe, en type sosial angst for at andre kan ha det moro uten at du er til stede. Finansverden adopterte begrepet for å forklare hvorfor institusjonelle og private investorer kjøpte risikable investeringer. Ingen ville gå glipp av høy avkastning i en tid hvor penger var tilnærmet gratis. TINA (“There Is No Alternative”), gikk enda lengre og beskrev investorenes dilemma at det ikke fantes alternativer til risikable aksjer ettersom obligasjoner ga lav avkastning. Peter Tchir, leder for makro hos Academy Securities, innførte et nytt begrep og sa til Financial Times denne uken at markedssentimentet har gått fra Fear of Missing Out (FOMO) til Fear of Holding On (FOHO).

Verdensbanken nedjusterer prognosen for global vekst

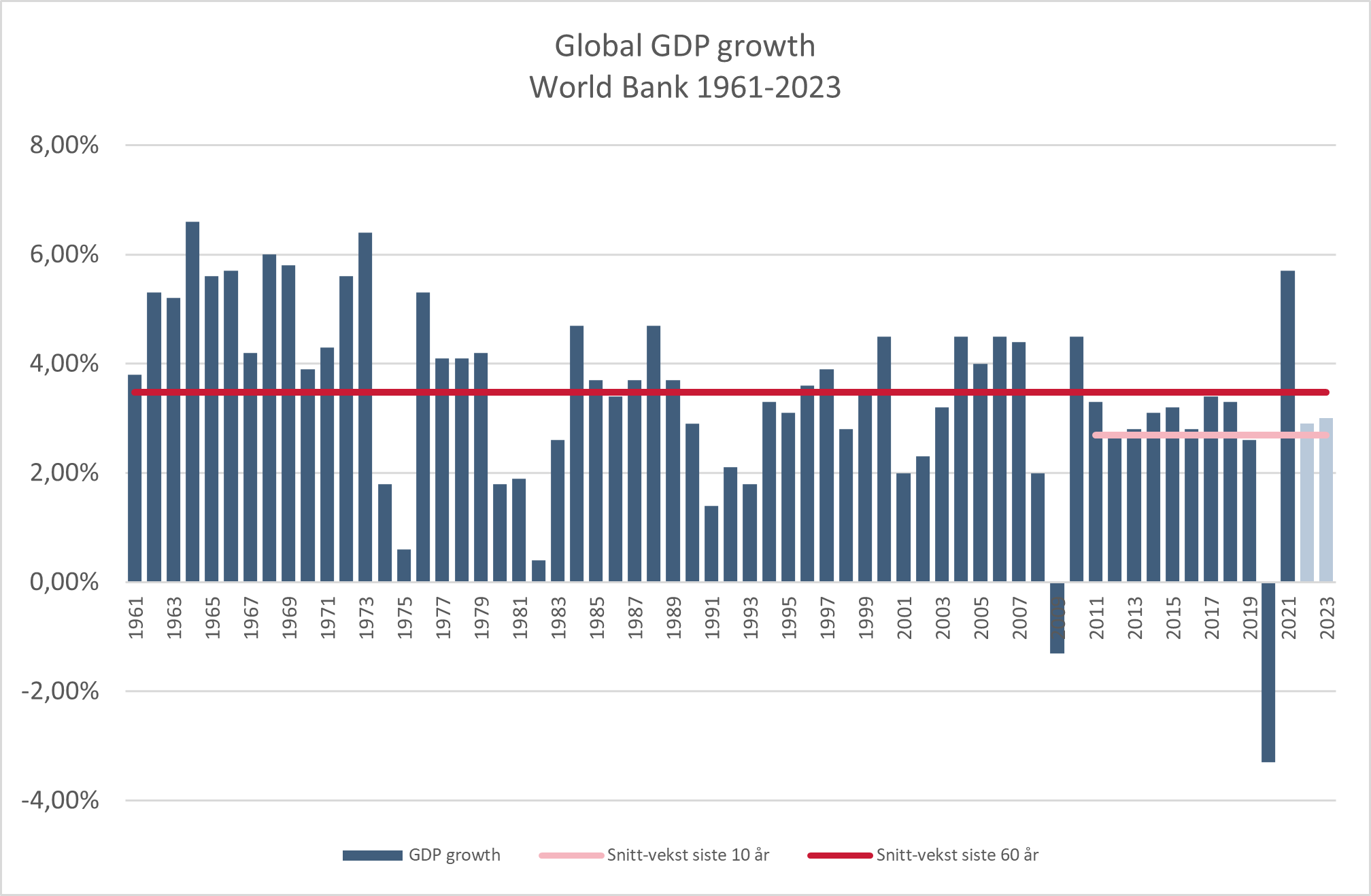

I begynnelsen av juni måned publiserte Verdensbanken sine nye økonomiske prognoser for verdensøkonomien. Banken nedjusterte sine estimater for global vekst til 2,9% for 2022, signifikant lavere enn estimatene fra januar på 4,1%. Verdensbankens nye prognoser kommer etter at både OECD og det internasjonale pengefondet (IMF) har nedjustert sine forventninger.

Verdensbanken forklarer nedjusteringen med krigen i Ukraina og effekten av nedstengning i Kina på grunn av Covid-19. I tillegg er det fortsatt flaskehalser i global logistikk og transport. Vekstprognosen på 2,9% for 2022 er en nedgang fra veksten i 2021 på 5,7% og er lavere enn snitt-veksten de siste 60 årene (3,48%), men høyere enn snittveksten siste 10 årene (2,69%).

Figur 1 – Vekst i global BNP 1961-2023 (Verdensbanken)

Kilde: Verdensbanken

Verdensbanken sier i rapporten at veksten for 2023 og 2024 forventes å være på 3,0%, kun marginalt høyere enn i 2022. Store deler av nedjusteringen av prognosen for 2022 skyldes krigen i Ukraina og høy inflasjon med påfølgende innstramninger i pengepolitikken.

Veksten i utviklede land (advanced economies) forventes å være 2,6% i 2022 og 2,2% i 2023. For fremvoksende markeder (emerging markets and developing economies) antas veksten å være på 3,4% i 2022, lavere enn snittveksten siste 10 år på 4,8%.

Høy inflasjon

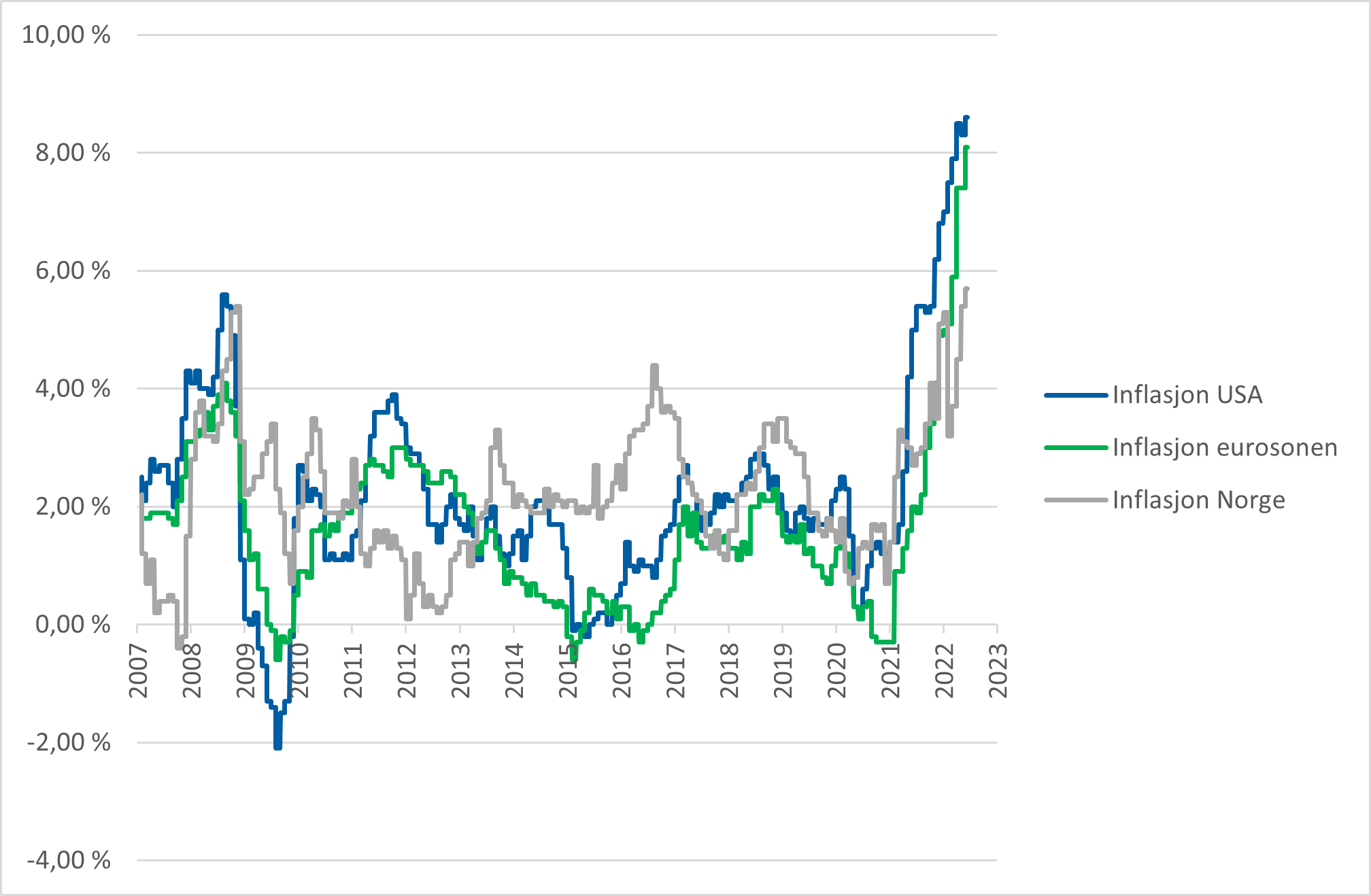

Inflasjonen har steget kraftig i de fleste land som resultat av sterkere etterspørsel etter pandemien, flaskehalser i global logistikk og transport, lav arbeidsledighet og økte råvarepriser. I både USA og Europa har prisstigningen vært over 8% den siste tiden. Den høye inflasjonen er både etterspørsels- og tilbudsdrevet (les gjerne vår markedskommentar “Midlertidig eller langvarig høy inflasjon” fra desember 2021 om hva inflasjon er og beskrivelse av de ulike typene, https://norcap.no/innsikt/markedskommentar/inflasjon/).

Den høye inflasjonen tvinger sentralbankene til å stramme inn pengepolitikken, både ved å stanse sine obligasjonskjøp i markedet og ved å heve styringsrenten.

Figur 2 – inflasjon i USA, Eurosonen og Norge

Kilde: Bloomberg

Kan dagens situasjon sammenlignes med 1970-tallet?

Ordet stagflasjon ble først brukt av Iain Macleod i 1965. Den britisk konservative politikeren ble finansminister i 1970, men døde plutselig kun en måned etter og har rekorden over kortest periode som minister. I en tale til Underhuset sa han følgende:

“We now have the worst of both worlds – not just inflation on the one side or stagnation on the other, but both of them together. We have a sort of ‘stagflation’ situation.”

Iain Macleod, 1965

Begrepet stagflasjon er altså en blanding av begrepene inflasjon og stagnasjon. Høy inflasjon og nedjustering av vekst har fått mange eksperter til å sammenligne dagens situasjon med den på 1970-tallet. Da var det tilbudssjokk og løs pengepolitikk som resulterte i stagflasjon. Innstramninger i pengepolitikken som fulgte, skapte en global resesjon og store gjeldsproblemer i fremvoksende markeder.

Det er flere likheter med dagens situasjon. Pandemien har skapt forstyrrelser i logistikk og transport, og det er et tilbudssjokk i energimarkedet (ikke ulikt olje-embargoen i 1973). Begge perioder hadde sentralbanker som førte en løs pengepolitikk, men som deretter måtte stramme inn kraftig.

Men det er også forskjeller. Arbeidsledigheten økte i 1973, samtidig med økningen i inflasjonen. Det samme skjedde i 1979, både inflasjon og arbeidsledighet økte. I dag er arbeidsledigheten lav i de fleste store økonomiene. Kontroll og regulering av banker er blitt strengere, bankenes interne risikokontroll er forbedret og oppbygging av egenkapital har redusert sjansen for en ny bankkrise. I tillegg er sentralbankene blitt mer dynamiske og mer villige til å sette i gang tiltak for å unngå økonomisk nedtur.

Sentralbankene har startet prosessen for å få ned inflasjonen

Sentralbankene i de fleste land har begynt å øke styringsrenten. Styringsrenten er sentralbankens viktigste virkemiddel for å stabilisere prisveksten og er den renten bankene får på sine innskudd i sentralbanken. Den amerikanske sentralbanken, FED, besluttet på sitt rentemøte 15. juni å øke styringsrenten med 0,75%, den største renteøkningen siden 1994. Sjefen for sentralbanken, Jerome Powell, sa på en pressekonferanse at banken hadde blitt overrasket over de høye inflasjonstallene for mai (+8,6%) og var fast bestemt på å fortsette å øke renten til inflasjonen kom ned mot målet på 2%. Han sa også at det er mest sannsynlig at sentralbanken vil øke renten på neste møte i slutten av juli med 0,50% eller 0,75% og at sentralbanken ser for seg at styringsrenten vil stige til mellom 3,5%-4,0% i 2023. Norges Bank økte styringsrenten med 0,50% til 1,25% og indikerte ytterligere renteøkninger opp til 3% i løpet av 2023. Ifølge Norges Bank vil det løfte gjennomsnittlig boliglånsrente fra 2,2% til 4,3%.

Kan inflasjonen ha nådd toppen?

Den delen av økningen i inflasjonen som skyldes økt etterspørsel vil bli påvirket av økte renter. Stigende boliglånsrenter vil redusere budsjettene til mange boligeiere. I tillegg vil økte matpriser, økte energikostnader og økte drivstoffpriser føre til lavere forbruk. Men den del av prisøkningen som skyldes utfordringer på tilbudssiden, er det vanskeligere for sentralbankene å påvirke. Krigen i Ukraina og flaskehalser i transport og logistikk vil fortsatt legge press på prisene. FED sa på pressekonferansen etter rentemøtet at sentralbanken forventer at inflasjonen vil falle fra 8,6% i mai til 5,2% ved utgangen av året og videre ned mot 2% ved utgangen av 2024. Kraftig renteøkning vil sannsynligvis bremse veksten i forbruket og vil kunne dempe inflasjonen fremover.

Indikasjoner på lavere vekst

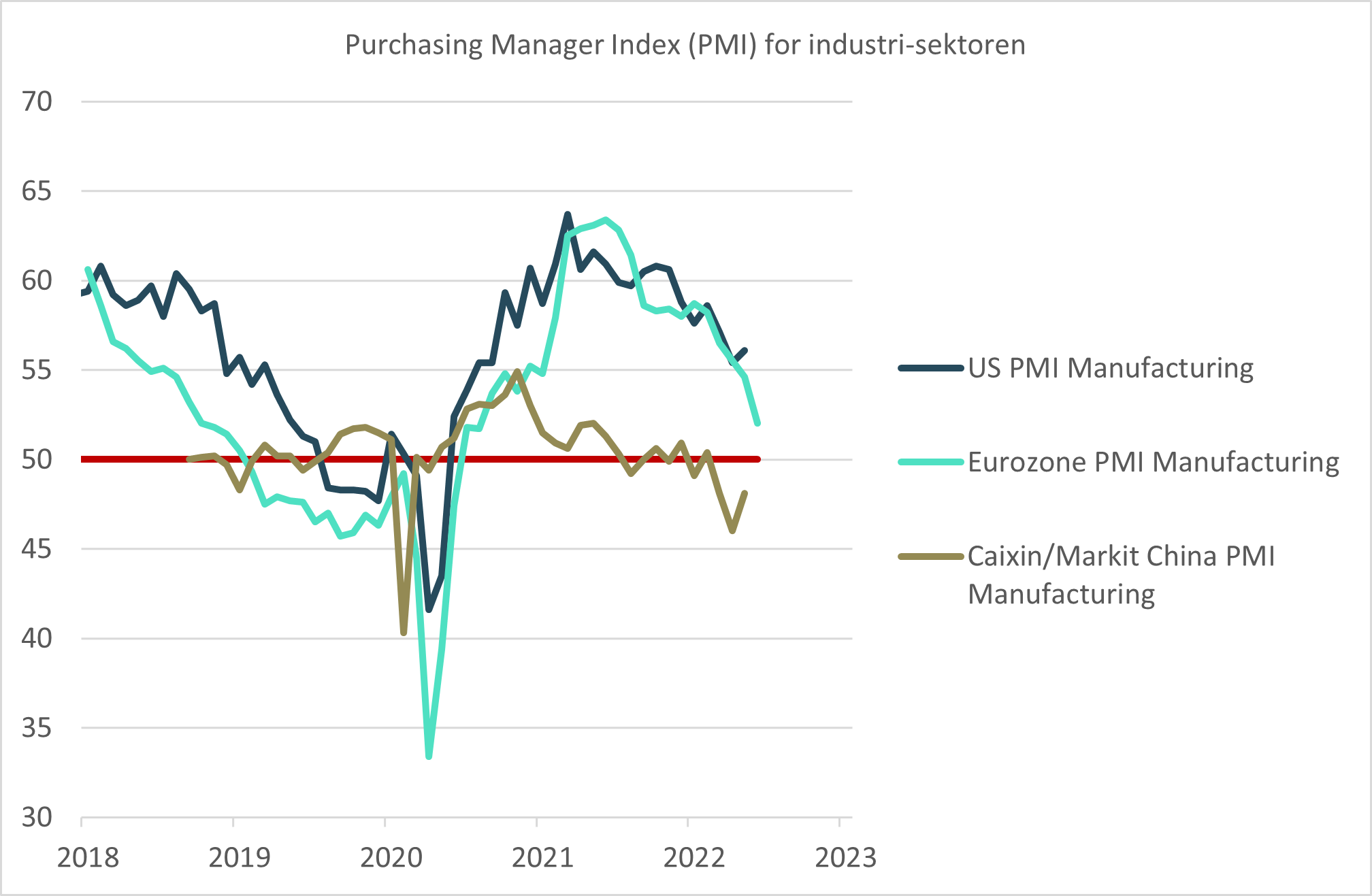

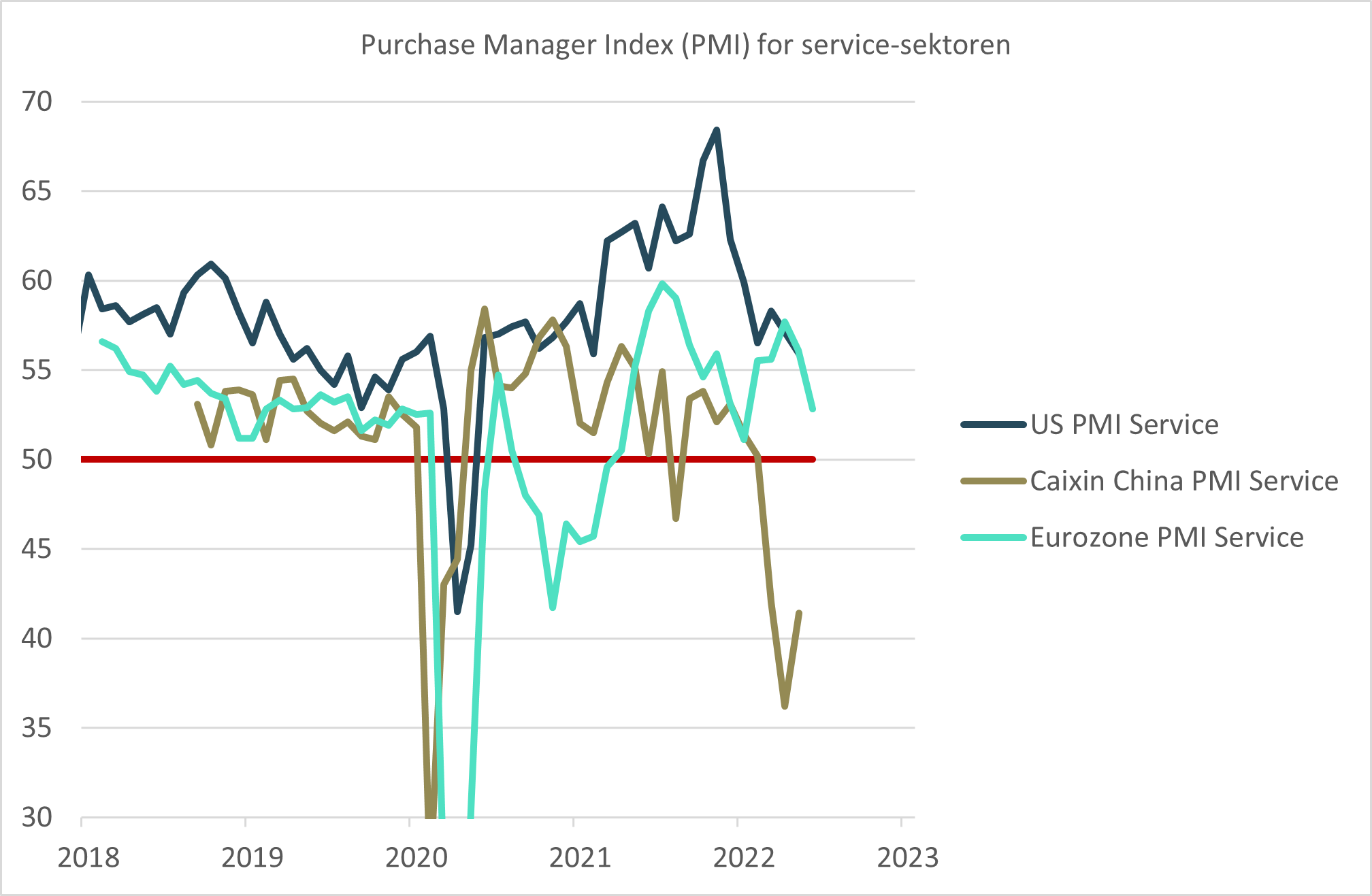

Månedlig blir innkjøpssjefenes indeks, Purchase Manager Index (PMI), rapportert i de største økonomiene i verden. Disse indeksene har historisk vist seg å være en god indikator på økonomisk utvikling. Innkjøpssjefene i de store selskapene blir spurt om det er bedring eller forverring i deres respektive markeder med hensyn til nye ordrer, lagernivå, produksjon, tilgang på leverandører og tilgang på arbeidskraft. En indeks over 50 poeng indikerer økt aktivitet, mens det motsatte er tilfellet for en indeks under 50. Som grafen under viser, er PMI for Europa og USA fallende, men fortsatt er indeksen over 50. I Kina har den falt under 50.

Figur 3 – PMI for industrien

Kilde: Bloomberg

Figur 4 – PMI for tjenesteytende sektor

Kilde: Bloomberg

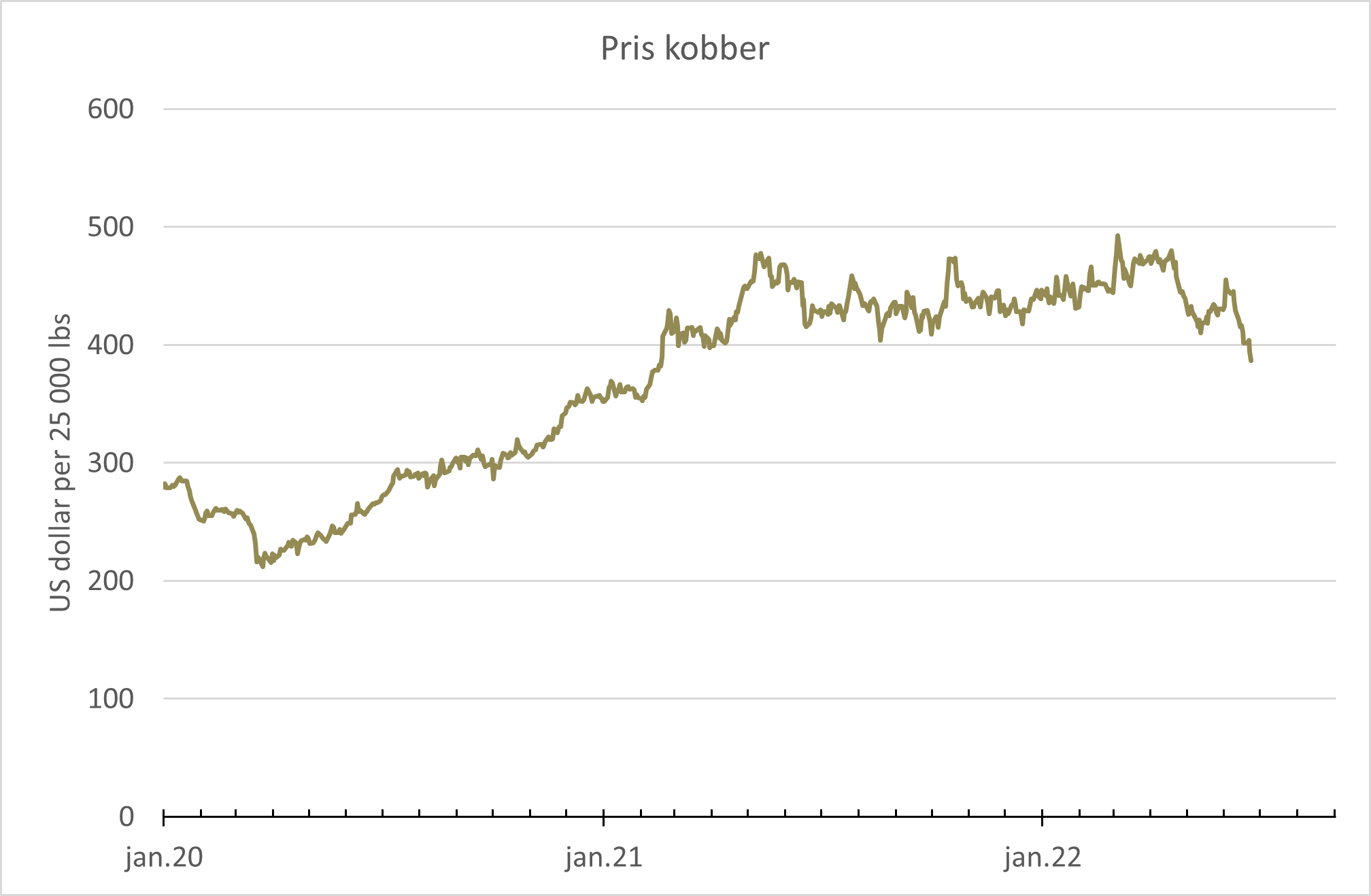

Det er en sterk sammenheng mellom prisen på kobber og svingninger i den globale økonomien. Dette skyldes at metallet brukes i en rekke industriprodukter. Til tross for kraftig oppgang i mange råvarepriser, har prisen på kobber vært fallende den siste tiden og er på det laveste nivået siden februar 2021.

Figur 5 – pris kobber

Kilde: Bloomberg

Aksjemarkedet er lavere priset

Aksjemarkedet har hatt svak utvikling så langt i 2022 og verdensindeksen MSCI World All Countries (ACWI) er ned med 22% i dollar. På grunn av svekket norsk krone mot dollaren, er nedgangen i verdensindeksen kun 12,5% i norske kroner. Sektorer som teknologi, helse og varige forbruksgoder er sensitive til renteøkninger og er de sektorene som har falt mest. Energisektoren er en av de få sektorene med positiv avkastning i 2022. Fallet i aksjekurser har ført til at aksjemarkedet er blitt mer attraktivt priset. Pris/fortjeneste (PE) måler forholdet mellom selskapets markedsverdi og selskapets forventet resultat de neste 12 månedene. Prising av aksjene som inngår i verdensindeksen har falt til historisk gjennomsnitt de siste 20 årene. Det amerikanske aksjemarkedet er priset litt over, mens Europa og fremvoksende markeder er verdsatt under historisk snitt.

Men estimatene er for høye

De børsnoterte selskapene har hatt høye driftsmarginer i 2021. Den siste tiden har kostnadene for råmaterialer, energi og lønn steget mye. I tillegg vil selskaper med gjeld måtte betale mer i rente. Analytikerne forventer at selskapene som inngår i verdensindeksen skal klare å forbedre resultatet i 2022 med 5,7% og i 2023 med 7,5%. Verdensbanken nedjusterte global vekst til 2,9% i år og 3,0% i 2023. Det er derfor en risiko for at estimatene må nedjusteres fremover for å reflektere en ny økonomisk situasjon. Pris/fortjeneste (P/E) er basert på snittet av analytikernes estimater for de neste 12 månedene og dersom estimatene blir nedjustert vil P/E stige.

Timing er vanskelig

En vanlig metode for å verdsette et selskap er å diskontere fremtidige resultater for selskapet. Analytikere og investorer bruker all tilgjengelig informasjon for å verdsette selskapene. Eugene Fama’s berømte analyse fra 1970 er en viktig del av finansteorien og konkluderer med at markedene er alltid effisiente og at all tilgjengelig informasjon allerede er hensyntatt i markedets prising av aksjer. Det vil si at markedet allerede har tatt inn over seg faren for lavere økonomisk vekst. For de fleste investorene er det derfor vanskelig å si noe om fremtiden som andre aktører i markedet ikke kjenner til.

Aksjemarkedet ser fremover, mens tall som blir publisert viser historisk utvikling. Derfor kan aksjemarkedet stige i en periode hvor alt ser mørkt ut fordi markedet tror på lysere tider fremover. De første dagene etter at markedet snur, er ofte de beste og hvis en går glipp av disse dagene, kan den langsiktige avkastningen bli redusert.

“Far more money has been lost by investors preparing for corrections, or trying to anticipate corrections, than has been lost in corrections themselves.”

Peter Lynch, eksforvalter Fidelity Investments

For langsiktige investorer er anbefalingen å holde seg til sin investeringsplan. Det er et kjent sitat fra forvalter og forfatter David Bach som sier “it’s time in the market, not timing the market, that works.” Kanskje er FOMO bedre enn FOHO?

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -3,7 % | -11,3 % |

| MSCI World | -4,1 % | -12,0 % |

| Oslo Børs (OSEBX) | -9,1 % | -2,6 % |

| MSCI Emerging | -2,4 % | -9,3 % |

| Norsk statsrente (3m) | -0,1 % | 0,2 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.