Fristelsen og faren ved store skift

Det meste innen det økonomiske feltet, og da særlig kapitalmarkedene, går i sykler. Kursen på verdipapirer påvirkes av mange forhold, bl.a. graden av optimisme, konkurransevilkår, vekstforventninger og ikke minst den generelle kapitalflyten i markedet. Summen av endringer i disse faktorene munner ut i kurssvingninger, som er det vanligste målet for risiko. Økt tilførsel av penger inn i et verdipapir skaper grunnlaget for kursoppgang. Slik flyt av kapital har en tendens til å svinge tilbake igjen over tid, noe som gjør at den som ikke følger flokken, men kjøper det som ingen vil ha, gjerne får klekkelig betalt når pendelen snur.

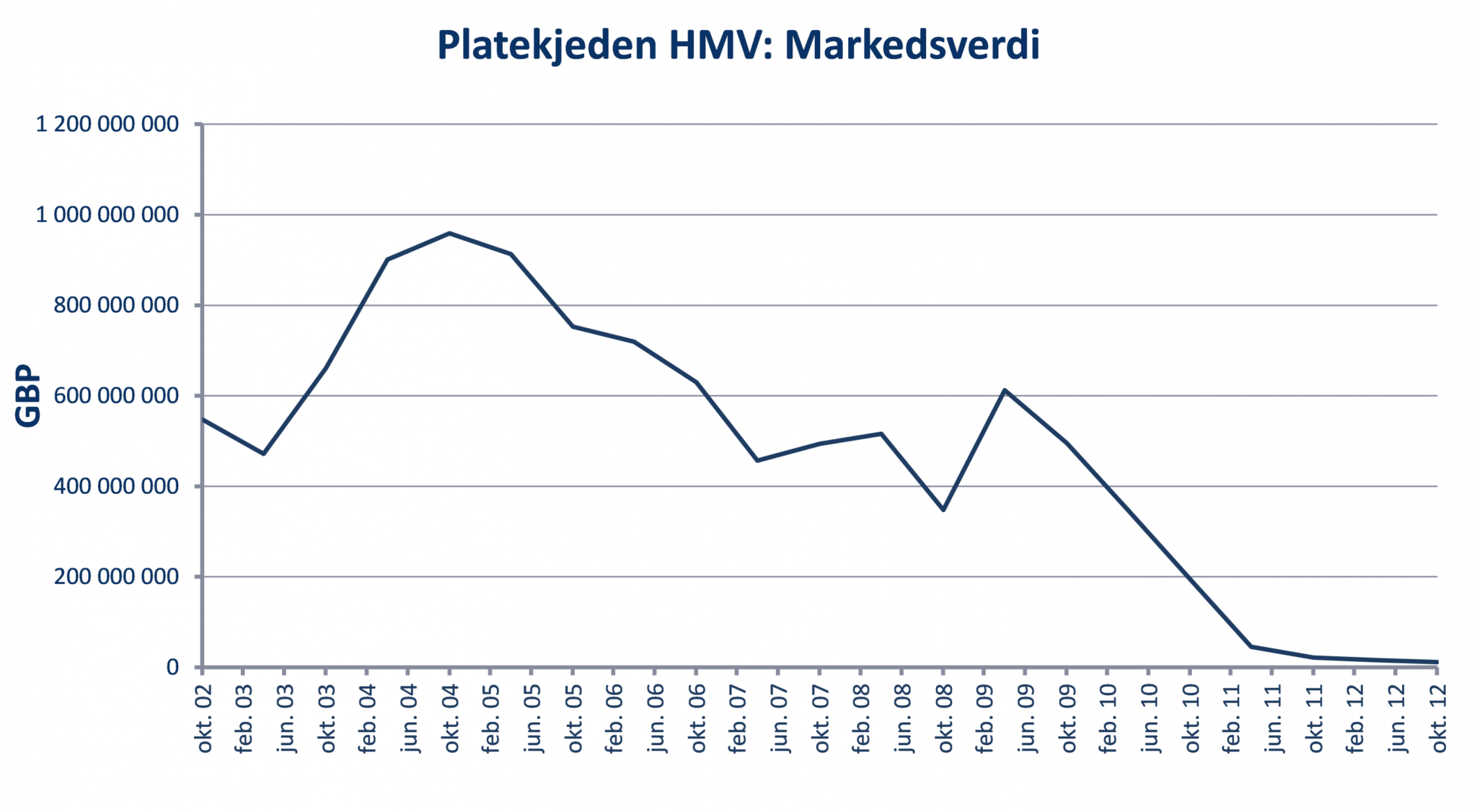

Av og til derimot, skjer det permanente skift som ikke er drevet av likviditet og investorers psyke, men av solvens-karakter. Det vil si at noe faller og aldri kommer tilbake. I enhver forståelse av begrepet, må dette anses for å være en virkelig risiko. Historien er full av eksempler på selskaper og hele bransjer som har blitt borte, eller sterkt redusert for å aldri komme tilbake. Mange av disse så ut til å ha svært sikre forretningsmodeller, som for eksempel den engelske platebutikkjeden HMV, hvor egenkapitalen var verdsatt til en snau milliard pund (den gang tilsvarende 12 mrd. kroner) ni år før det gikk konkurs i 2013.

En vanlig driver for slike skift er teknologisk utvikling. Det er for eksempel få salmakere, telegrambyråer, filmfremkallere eller videoutleiebutikker igjen. De som hadde sine penger investert innen slike sektorer har tapt stort sett alt. Motstykket til disse tapene er at det vokser frem nye bransjer som erstatter de gamle, og alle kjenner historier om noen som var tidlig ute med IT, mobilteknologi eller noe annet som har skapt seg selv en formue. Dessverre er det mye lettere å tape på slike endringer enn det er å vinne. For det første er den største vinneren forbrukeren eller samfunnet, mens tapet er konsentrert på relativt få hender. De som har skapt de store innovasjonene får som regel ikke ha markedet for seg selv, da en slik innovasjon er relativt lett å kopiere når man først har sett den, og da blir supergevinsten fort konkurrert bort. For det andre er det for hver ny teknologi som faktisk blir banebrytende mange som aldri blir noe av. Noen teknologier avler investeringsbobler som er så optimistisk priset at selv om teknologien endrer verden, blir det et totaltap for investorene, slik som internett-aksjer fra årtusenskiftet.

En vanlig driver for slike skift er teknologisk utvikling. Det er for eksempel få salmakere, telegrambyråer, filmfremkallere eller videoutleiebutikker igjen. De som hadde sine penger investert innen slike sektorer har tapt stort sett alt. Motstykket til disse tapene er at det vokser frem nye bransjer som erstatter de gamle, og alle kjenner historier om noen som var tidlig ute med IT, mobilteknologi eller noe annet som har skapt seg selv en formue. Dessverre er det mye lettere å tape på slike endringer enn det er å vinne. For det første er den største vinneren forbrukeren eller samfunnet, mens tapet er konsentrert på relativt få hender. De som har skapt de store innovasjonene får som regel ikke ha markedet for seg selv, da en slik innovasjon er relativt lett å kopiere når man først har sett den, og da blir supergevinsten fort konkurrert bort. For det andre er det for hver ny teknologi som faktisk blir banebrytende mange som aldri blir noe av. Noen teknologier avler investeringsbobler som er så optimistisk priset at selv om teknologien endrer verden, blir det et totaltap for investorene, slik som internett-aksjer fra årtusenskiftet.

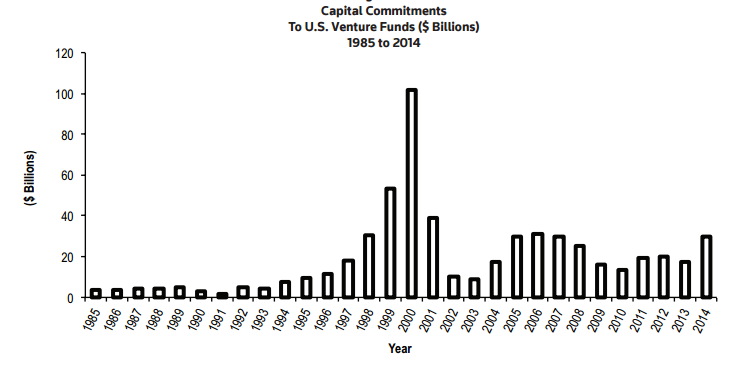

Det sørgelige faktum er også at flere jakter på å bli rike på den neste store innovasjonen på feil tidspunkt. Statistikk fra National Venture Capital Association (NVCA) i USA, viser at det tidspunktet det ble samlet inn desidert mest penger til Venture-fond var i år 2000. Dette har gjort at venture-investeringer for mange institusjoner har vært preget av dårlige erfaringer, og følgelig valgte mange å kutte ut slike investeringer for noen år siden. Denne trenden ser imidlertid ut til å ha snudd. Penger samlet inn til venturefond økte 67% fra 2013 til 2014, og 2015 ser ut til å bli tilsvarende høyt.

Rekordmye penger inn i slike fond har ført til at antallet såkalte “enhjørninger”, som betegner nye selskaper med en verdsettelse over én milliard dollar, har eksplodert. Samtidig ser man også verdsettelser i mer etablerte børsnoterte selskaper som er fullspekket med fremtidsforventninger.

Rekordmye penger inn i slike fond har ført til at antallet såkalte “enhjørninger”, som betegner nye selskaper med en verdsettelse over én milliard dollar, har eksplodert. Samtidig ser man også verdsettelser i mer etablerte børsnoterte selskaper som er fullspekket med fremtidsforventninger.

På den positive siden har flere studier påvist at økt tilførsel av kapital til venturefond gir økt innovasjon. Dette kommer samfunnet til gode, selv om det ikke blir noen suksess for investorene. Man kan derfor i stor grad takke de enorme overinvesteringene som ble gjort for 15-16 år siden for mye av dagens tilgjengelige teknologi.

Vanskelighetene med å skille den teknologien som vil lykkes fra de som ikke vil lykkes er mange. Tidvis svært høy selskapsprising, konstant innovasjon og imitasjon gjør det å være tidlig ute som investor til en i gjennomsnitt lite lønnsom strategi. Venturefond har i snitt ikke hatt veldig god avkastning og en studie som er utført viser at nesten all avkastning drives av noen få miljøer. I tider der tilgangen på kapital er begrenset vil dog oddsene være bedre enn på toppene der alle overbyr hverandre.

Over lang tid er derfor kanskje det viktigste man bør fokusere på å unngå å bli utradert av disse store, varige skiftene. Slike skift snur gjerne hele bransjer på hodet over svært kort tid. Dette kan også gjelde selskaper som på forhånd ble ansett som svært stabile og trygge og kanskje med en tilnærmet monopolistisk situasjon. Den store faren i investeringer er nettopp det man ikke vet at man ikke vet. Nøkkelen til å forsvare seg mot dette er diversifisering (spredning), siden høy konsentrasjon i en bransje eller ett selskap, uansett hvor bombesikkert det virker på forhånd, kan være livsfarlig for formuen. Særlig de som er velsignet med familieselskaper eller har lykkes med å bygge opp sin egen bedrift er disponert for å ha unødvendig høy konsentrasjon av sin formue, og formuer kan skifte hånd ubehagelig fort.

Med de enorme fremskrittene som i dag gjøres innenfor felt som kunstig intelligens og robotikk, delingsøkonomi/fjerning av formidlingsledd, ulike former for bioteknologi, elektrisk og hydrogendrevet transport, for å nevne noe, er det viktigere enn noen gang å ikke påta seg en ubetalt risiko ved å investere for konsentrert.

En annen driver for slike skift er en slags kulturell endring som ofte er nært knyttet til generasjonsskifter. Noen generasjoner har helt andre preferanser enn sine foreldre også når de blir voksne og etter hvert godt voksne. Det som er moteretninger i begynnelsen kan bli varige endringer i kulturen. På 1600 og 1700-tallet hadde tross alt enhver mann av en viss stand en hvit parykk, og det ble ansett som uanstendig å gå uten hatt på første halvdel av 1900-tallet. Plutselig, uten noen grunn, forsvinner ting uten at man ser noen åpenbar årsak, selv om de kanskje har bestått i hundrevis av år. Det er nærmest umulig å spå hva som blir det neste til å bli fjernet fra alles hverdag. Det er til og med godt mulig at prosessen skjer så naturlig at man ikke legger merke til at det fases ut før i ettertid. Evigheten er veldig lenge, men det er ikke uvanlig at verdipapirer prises som om dagens tilstand skal vedvare nettopp evig. Mye reddes av at de fleste bedrifter greier å tilpasse tilbudet sitt av varer eller tjenester fortløpende. Verdens eldste selskap er over 1400 år gammelt (Kongo Gumi – japansk konstruksjonsselskap), men det er veldig vanskelig å forbli stor over lang tid. I følge en studie utført at den koreanske sentralbanken i 2008, hadde 89% av verdens selskaper som var eldre enn hundre år færre enn 300 ansatte. Den relativt vanlige formodningen om at større selskaper er tryggere enn små gjelder iallfall ikke i det veldig lange perspektivet.

Anbefalt lesning:

- The Telegraph:

Ny Eurokrise kandidat under oppseiling i Portugal - Bloomberg:

Inflasjonen over 700 år i Sverige

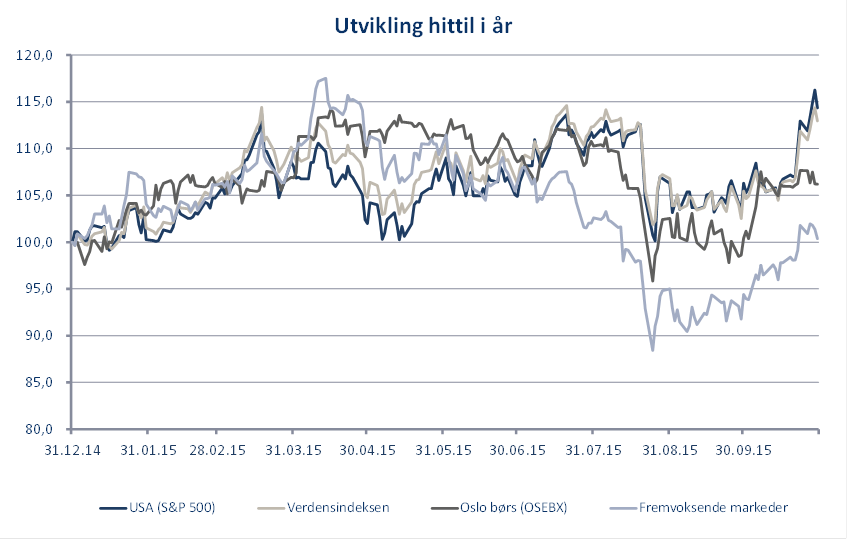

Utvikling sist måned og 2015

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 7,9 % | 15,0 % |

| FTSE ALL World | 7,3 % | 12,4 % |

| Oslo børs (OSEBX) | 5,7 % | 6,8 % |

| FTSE Emerging | 6,3 % | 7,0 % |

| Norsk statsrente (3m) | 0,0 % | 0,7 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. NORCAP garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer NORCAPs oppfatning på utarbeidelsestidspunktet, og NORCAP forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

NORCAP påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. NORCAP, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.