Hva nå?

Hva nå?

Det naturligste spørsmålet å stille en investeringsrådgiver er: “Hvor skal jeg plassere pengene mine nå?”.

Dette spørsmålet er aldri lett å svare på, men slik markedene er nå, virker det enda vanskeligere enn tidligere.

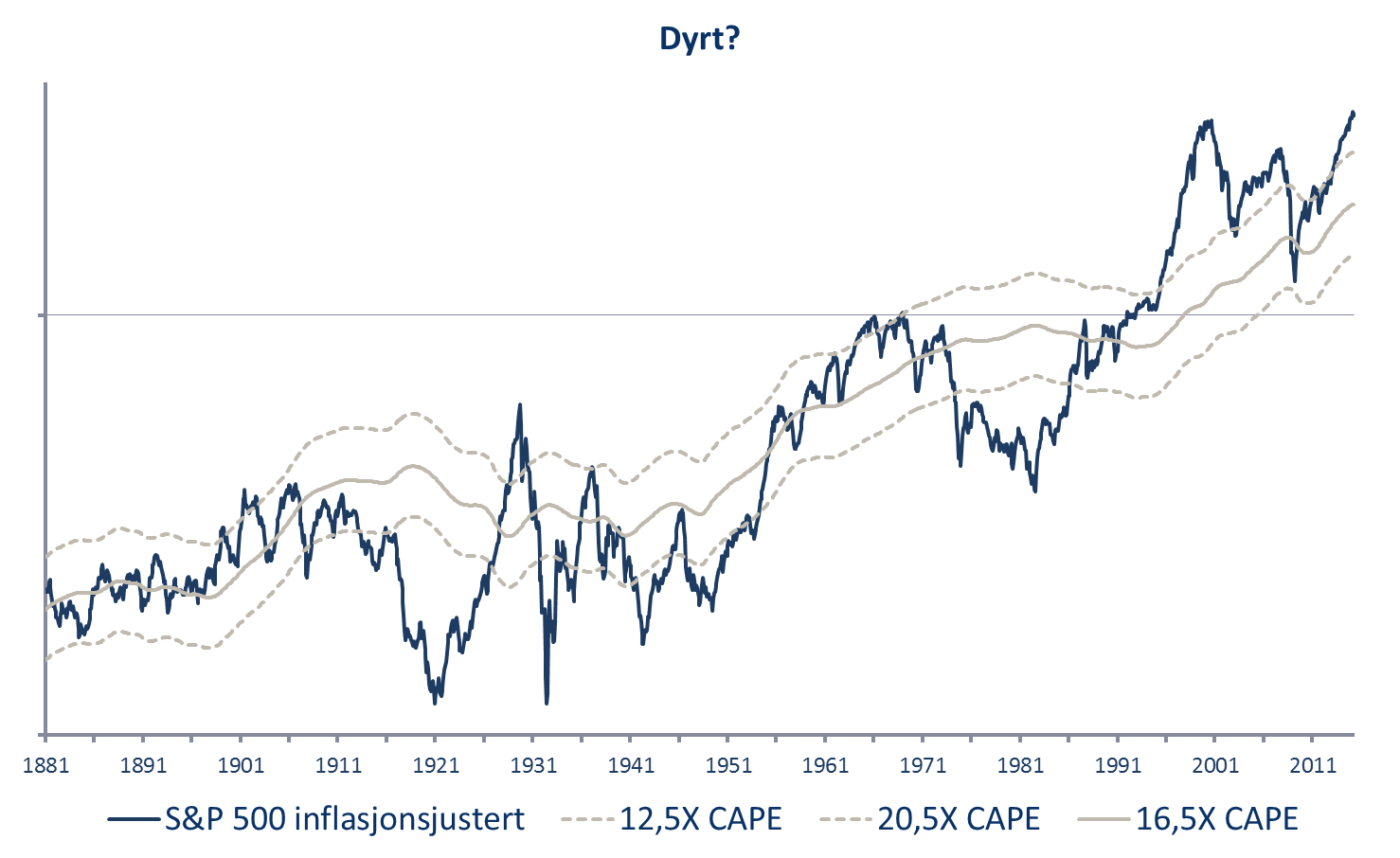

At rentene er ekstremt lave, er noe absolutt alle har fått med seg. Mange har etter hvert blitt mer bevisst på at aksjemarkedet har tilbakelagt seks år med jevn oppgang og at prisingen på aksjer i dag på ingen måte gir noen sikkerhet for ytterligere oppgang.

Et kort blikk på den såkalte syklisk justerte P/E, CAPE, (aksjekurs dividert med siste 10 års gjennomsnittlige overskudd) verifiserer dette. Syklisk justert P/E har historisk vært en meget god indikator på langsiktig aksjeavkastning (10 år). Men, det har vært dyrere før (målt i syklisk justert P/E), og så lenge aksjekursene stiger, er det penger å tjene.

Markedsstatistikken viser at det brede laget av befolkningen er mer bekymret for andre ting enn prisingen av aksjer. Nettotegningen i verdipapirfond har eksplodert i år. Man kan nesten se det som at de fleste har fått panikk for å sitte igjen med penger på bankkonto, når renten er lavere enn inflasjonen. Argumentet for en slik strategi er at bankinnskudd gir garantert tap (målt i reelle kroner), mens aksjer, selv med dagens prising, gir en positiv direkteavkastning i form av utbytte og verdiskapningen som skjer i selskapet. Dette argumentet holder, spesielt dersom man har en 20-30 års investeringshorisont. Etter alle solemerker vil man da komme langt bedre ut med en diversifisert aksjeportefølje enn med bankinnskudd. Ukontroversielt, og noe vi ikke betviler et sekund, under forutsetningen av at det er en virkelig diversifisert, global aksjeportefølje.

Problemet er at tankegangen er statisk ut fra dagens situasjon og at man implisitt forutsetter at man ikke endrer posisjonen underveis. At aksjer er bedre enn kontanter over lange tidshorisonter, er ikke det samme som at aksjer er bedre enn en dynamisk modell som skifter plasseringer mellom aksjer og kontanter over samme tidsperiode – i hvert fall ikke dersom man tar hensyn til risikoen.

Et problem er også at de fleste mennesker er utålmodige og har en trang til å endre på ting. En forutsetning for at en “kjøp og hold”-strategi skal virke, er at verdipapirene “legges i skuffen” og glemmes frem til de kan tas frem ved investeringsperiodens slutt. Det høres enkelt ut i teorien, men det er en nesten umulig oppgave for de fleste. Er det noe man vet, er det at avkastningen i aksjemarkedet er alt annet enn jevnt fordelt over tid. I og med at man gjerne tar all verdistigning inn i sin fortløpende, mentale fremstilling av egen formue, vil et tap under et aksjemarkedsfall gjerne måles fra toppen, og ikke fra det opprinnelig investerte beløpet. Kraftige nedturer kan således få en til å selge når man ikke burde.

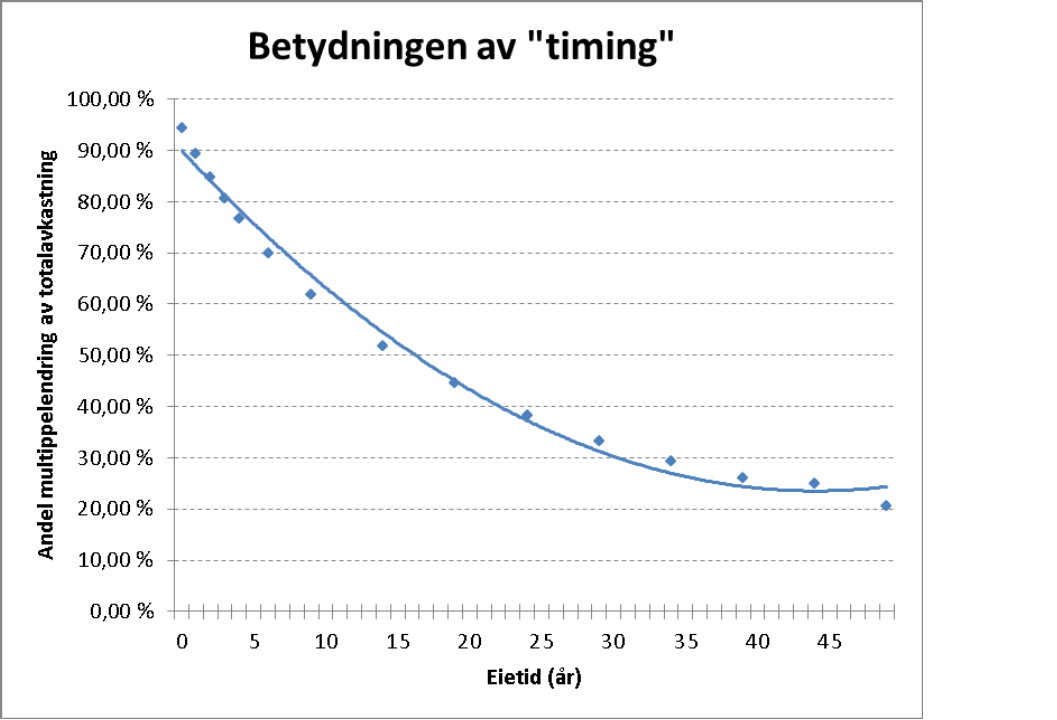

Et annet problem med en slik strategi er at en stor andel av det investerende publikum ikke har 20-30 års investeringshorisont. For selv en 37-åring med 30 år til pensjonsalder i dag, vil nødvendigvis ha en mye lavere investeringshorisont etter hvert som tiden går. Dermed vil man i realiteten ikke ha så lang horisont på de siste marginale kronene som puttes i aksjer.

Historikken viser at selv om bedrifter av natur er tilpasningsdyktige og jobber kontinuerlig med å forbedre sine resultater, vil markedets humørsvingninger utgjøre en betydelig del av den totale avkastningen til investorer med kortere horisont enn 20-30 år.

Så, hvis man ikke har over 20 års horisont og ikke er villig til å legge aksjeplasseringene i en boks med tidslås innstilt på 2035, hva skal man da gjøre?

Tre muligheter:

En “momentum” strategi der man kaster seg på markedet som har steget, og forsøksvis kommer seg ut før det faller for mye. Dette er en strategi som er praktisert av mange, og mestret av få. Særlig etter en lang oppgangsperiode er det mange av denne typen investorer som ellers ikke er deltagere i aksjemarkedet, herunder den mytiske “aksje-tradende taxisjåføren”.

En verdiorientert strategi der man prøver å identifisere “lommer” i markedet som fortsatt tilbyr investeringer til en attraktiv verdsettelse, noe som også vil kreve tålmodighet. Og selv om det er mulig å finne gode kjøp, gir det ingen garanti for at resultatet blir bra.

Holde seg i kontanter, og vente på en stor kjøpsmulighet. Dette innebærer lite faktisk tapsrisiko, men en betydelig risiko for bitterhet dersom markedet fortsetter oppover.

Investor med et verdibasert grunnsyn som oss, vil normalt velge å fokusere på en kombinasjon av strategi 2 og 3. I en verden som domineres av mekanisk investering via indeksprodukter og massesuggesjon mot alternativet med høyest historisk avkastning, blir det likevel umulig å ignorere den selvforsterkende spiralen av stadig større deltagelse fra det brede lag av samfunnet i aksjemarkedet. Dermed er det høy sannsynlighet for at den strategien som har fungert best den siste tiden, også vil fungere best en periode fremover – helt til det snur, og da gjerne fort.

Enn så lenge vil det imidlertid være grunnlag for å inkludere mer “momentum”-orienterte posisjoner i porteføljen, naturlig nok på et tidspunkt der kildene for verdiinvestering er relativt utarmet. Selv om man da gjør seg til deltager i massepsykosen, må man aldri la seg overbevise om at psykosen er sann, for det er det nesten aldri. Streng kynisme og beinhard salgsdisiplin er påkrevd dersom man ønsker å komme helskinnet fra det hele, eller enda bedre: med en profitt.

.

Anbefalt lesning:

- Saudi Arabias strategiske plan med oljeprisen:

Artikkel fra Bloomberg

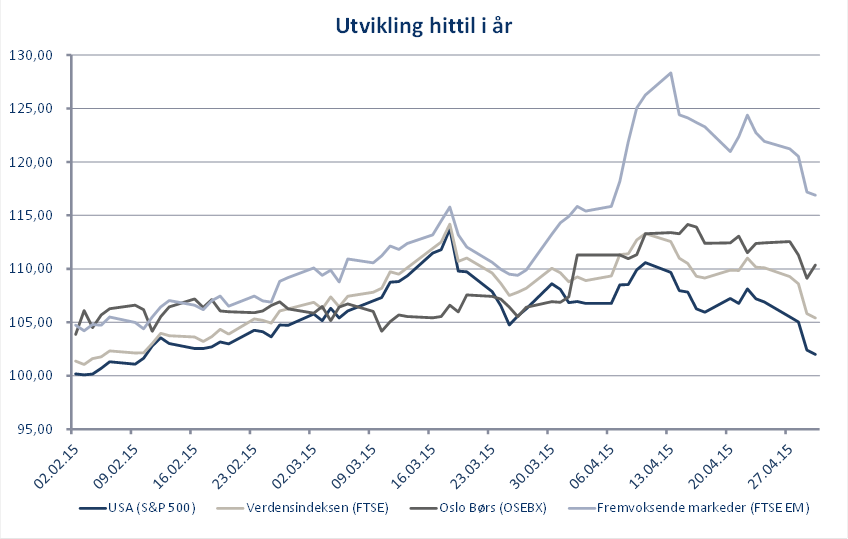

Utvikling sist måned og 2015

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -5,8 % | 2,4 % |

| FTSE ALL World | -4,0 % | 5,8 % |

| Oslo børs (OSEBX) | 3,3 % | 11,0 % |

| FTSE Emerging | 2,1 % | 17,4 % |

| Norsk statsrente (3m) | 0,1 % | 0,3 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. NORCAP garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer NORCAPs oppfatning på utarbeidelsestidspunktet, og NORCAP forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

NORCAP påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. NORCAP, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.