Hva skjer i Europa?

Hva skjer i Europa?

“US innovates, China duplicates and Europe regulates.”

ukjent

Svak økonomisk utvikling i EU

I perioden før finanskrisen i 2008 hadde EU en sterk økonomisk utvikling med gjennomsnittlig vekst i bruttonasjonalprodukt (BNP) fra 1996 til 2007 på 2,3% årlig. Fra og med 2008 og frem til 2024 har veksten kun vært på 0,85% per år i snitt. USA har i samme periode hatt en økonomisk vekst på 1,84% per år i snitt. Hva er grunnen til at Europa ikke har oppnådd bedre økonomisk utvikling, og hva bør endres for å forbedre situasjonen?

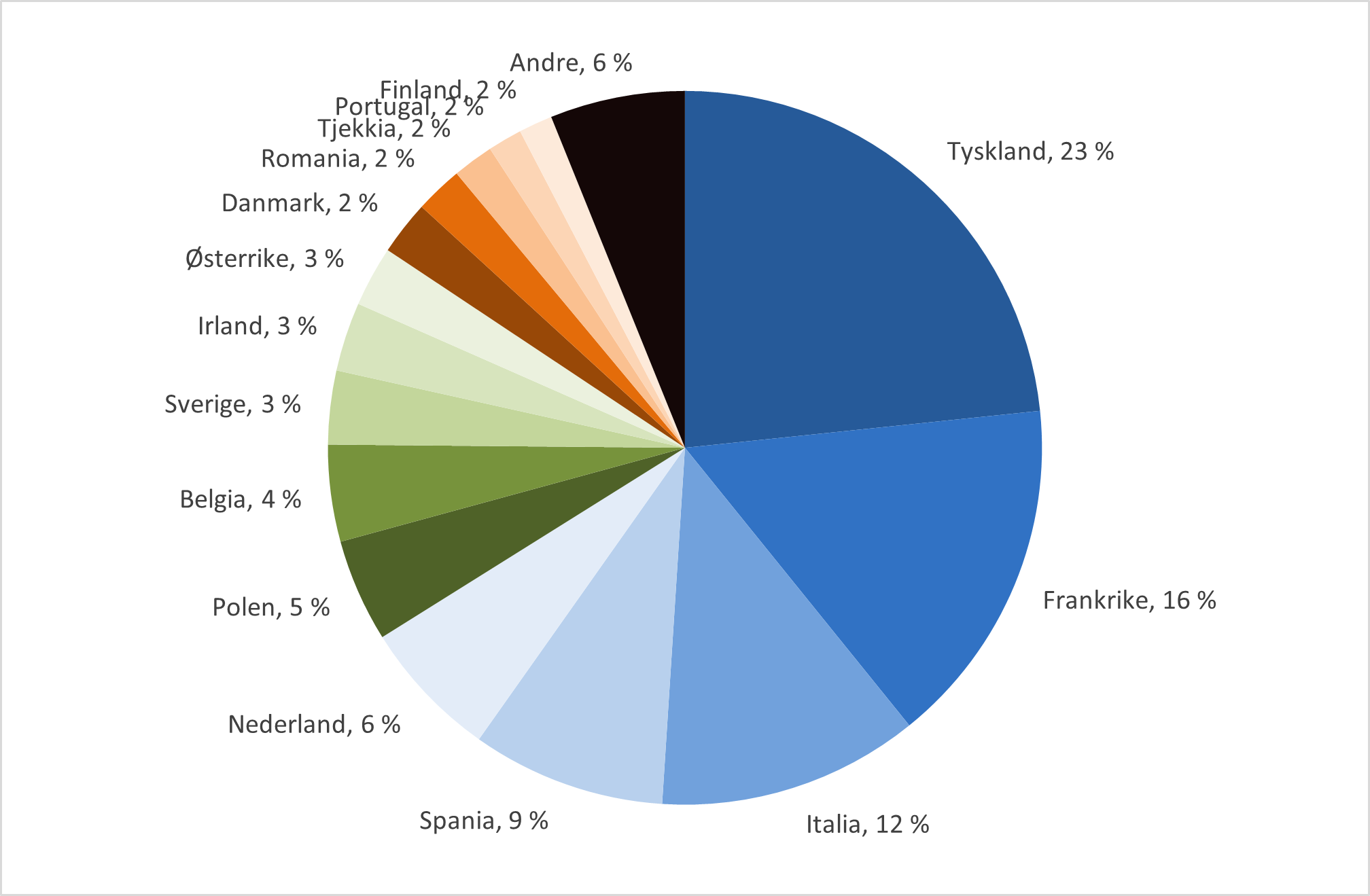

Tyskland er fortsatt den største økonomien i EU. Deretter kommer Frankrike, Italia og Spania. Basert på BNP-tall for andre kvartal 2024, utgjør disse fire landene 60% av EUs økonomi (målt i BNP).

Figur 1 – Hvert EU-land sin vekt av EUs samlede brutto nasjonalprodukt (BNP), per andre kvartal 2024

Kilde: EU, Norcap

Etter finanskrisen i 2008 slet flere europeiske land med lav økonomisk vekst. Den påfølgende gjeldskrisen i perioden 2010-2012 påvirket flere land. Dette gjaldt særlig land i Sør-Europa, slik som Hellas, Italia og Spania. Disse landene måtte i denne perioden redusere offentlige utgifter i stedet for å stimulere økonomien. Deretter kom det en god periode frem til 2020, men så skjedde det en rekke hendelser som har gjort Europa skadelidende. Storbritannia valgte, gjennom en folkeavstemning i 2016, å melde seg ut av EU og den såkalte «Brexit»-prosessen ble fullført i 2020. Da startet også den globale koronapandemien. Den varte til 2022, men der hvor andre regioner da fikk en økonomisk opptur, opplevde Europa å gå fra den ene krisen til den andre. Russlands angrep på Ukraina sendte Europa fra en pandemikrise til en energikrise.

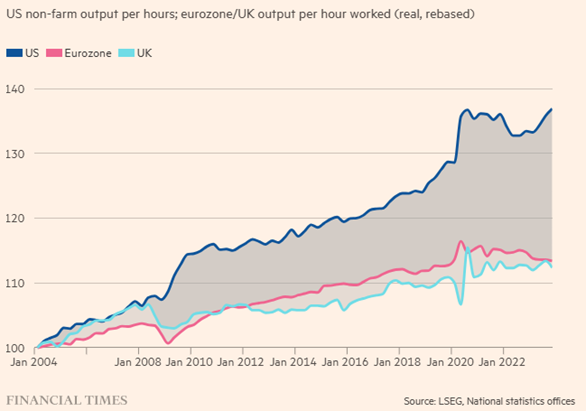

Europa sliter fortsatt med lav vekst i produktivitet, noe som bla. kan skyldes et rigid arbeidsmarked, begrenset investering i innovasjon og streng regulering. Som vi ser av grafen under har veksten i produktivitet vært betydelig svakere i Europa enn i USA de siste 20 årene.

Figur 2 – Produktivitet i USA, EU og UK

Kilde: Financial Times, 9. mars 2024

EU har også en raskt aldrende befolkning, noe som bidrar til å bremse veksten i arbeidsstyrken og produktiviteten. Denne demografiske trenden legger press på offentlige finanser, med bla. økte utgifter til pensjoner og helsevesen, og reduserer dermed midlene som er tilgjengelige for vekstfremmende tiltak.

Deutschland Deutschland, nicht über alles

Tysklands nærings- og klimaminister Robert Habeck måtte nylig nedjustere prognosen for økonomisk vekst i Tyskland for 2024 fra +0,3% til -0,2%, og sa med typisk tysk underdrivelse at det var «nicht zufriedenstellend» (ikke tilfredsstillende). Dette er en mild beskrivelse, gitt at Tyskland også hadde negativ vekst i 2023. Det har vært mange uheldige omstendigheter for Tyskland de siste årene. Krigen i Ukraina var kritisk for Tyskland ettersom landet hadde gjort seg helt avhengig av russisk gass. Kinas industrielle overkapasitet har i tillegg ført til økt konkurranse for Tysklands eksport, særlig bilindustrien.

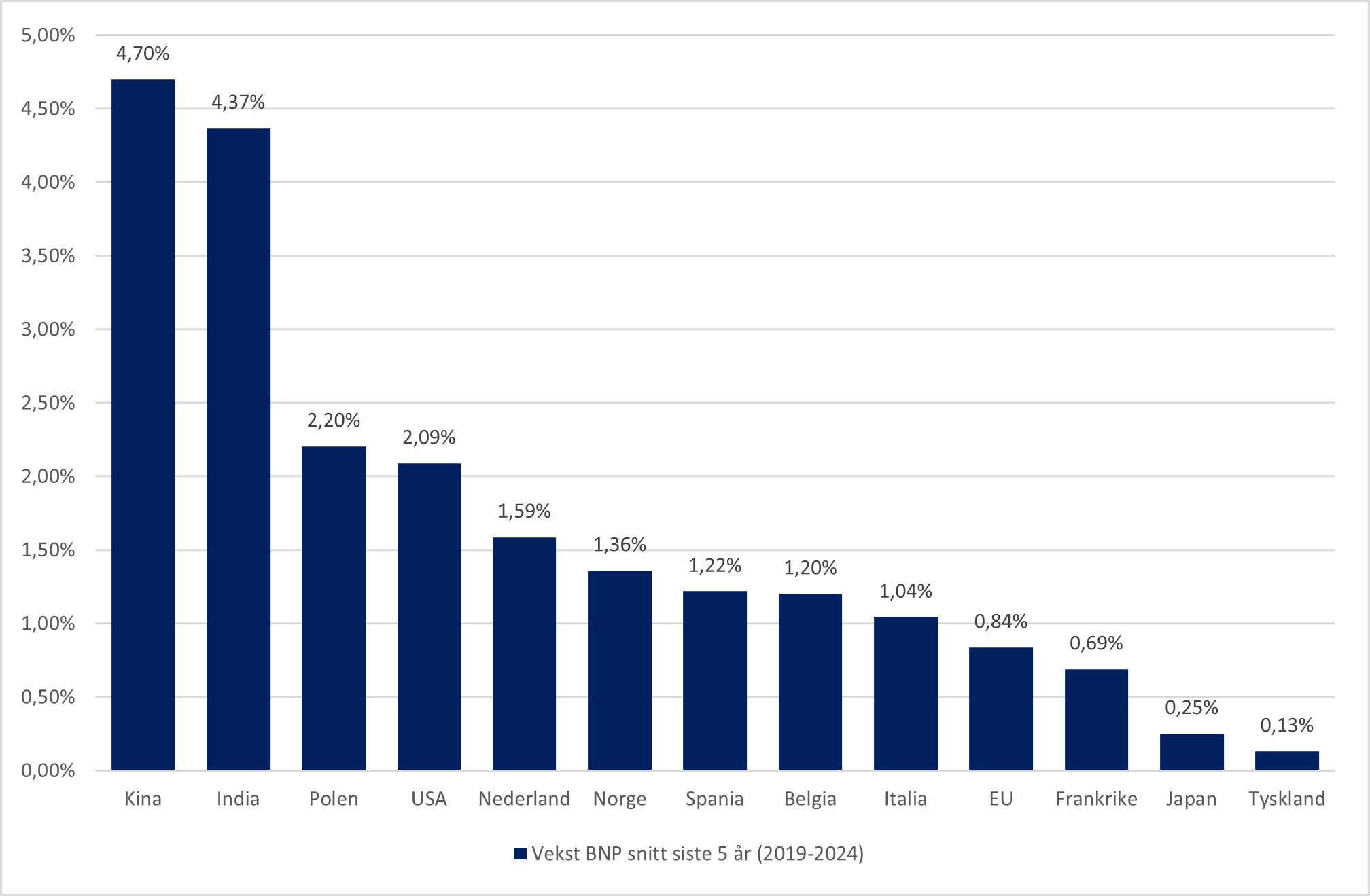

Veksten i Tysklands økonomi de siste 5 årene har i gjennomsnittlig vært 0,13% per år. Dette er lavt, både absolutt og relativt til f.eks. USA (2,09%), EU (0,84%) og Norge (1,36%).

Figur 3 – Gjennomsnittlig årlig vekst i BNP 2019-2024

Kilde: Bloomberg, Norcap

Europas største bilprodusent, Volkswagen, har understreket at det er et akutt behov for nedstengning av fabrikker og oppsigelser etter å ha rapportert en nedgang på 64% i resultatet i tredje kvartal i år (sammenlignet med samme periode i fjor). Dette skyldes blant annet svakere salgstall i Kina. Selskapet planlegger å stenge ned tre fabrikker og si opp titusenvis av arbeidere, noe som markerer det mest radikale omstruktureringsgrepet i selskapets 87-årige historie.

Flere eksperter er enige om at Tyskland, for å endre denne negative utviklingen, må gjennomføre store strukturelle endringer. Det kan bli krevende å få gjennomført av den sittende tyske regjeringen, som består av en koalisjon mellom tre partier: SPD (Sosialdemokratene), De Grønne og FDP (Fridemokratene). Denne koalisjonen fungerer dårlig på grunn av dype ideologiske forskjeller blant partiene, noe som ofte fører til utfordringer med å komme til enighet om nøkkelspørsmål, eller som Financial Times beskrev det; «a loveless marriage that increasingly seems on the verge of divorce» (FT, 30. October 2024).

Tiltakene bør inkludere a) økt arbeidsinnvandring, b) økt andel kvinner i arbeid, c) økte investeringer i infrastruktur for å bedre produktiviteten, d) reduksjon av byråkrati og regulering for å fremme investeringer og oppstart av nye bedrifter og e) økt grad av digitalisering, særlig i offentlig sektor.

The bad news is that a more fundamental structural headwind — sluggish productivity growth — is likely to remain, absent reforms, while another — population aging — will accelerate sharply.”

– Kevin Fletcher, Harri Kemp, and Galen Sher, IMF, 27. March 2024

C’est la vie

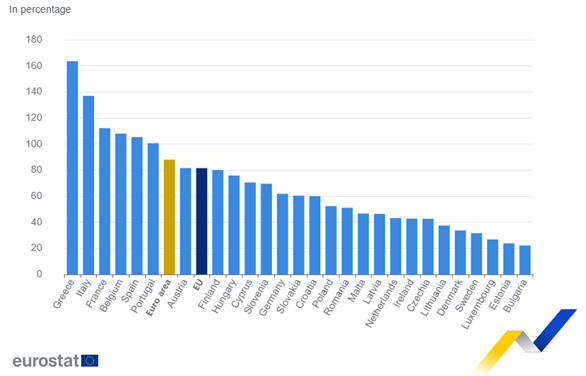

Frankrike har heller ikke hatt imponerende vekst de siste 5 årene, til tross for en bedring i 2024 – godt hjulpet av de olympiske leker. Frankrike har imidlertid utfordringer med svært høy statsgjeld og franske myndigheter har allerede måttet be EU om en forlengelse av fristen for å levere sin plan for reduksjon av underskudd og gjeld under EUs nye budsjettregler. Mens andre land i Europa de siste ti årene har fått bedre kontroll over gjeldssituasjonen, har den økt i Frankrike og er nå 110% av BNP. Høye offentlige utgifter har ført til store underskudd på statsbudsjettet over tid.

Figur 4 – Statsgjeld i % av BNP i Europa

Kilde: Eurostat

Mamma mia!

Gjeldssituasjonen er enda verre i Italia, hvor statsgjelden utgjør nesten 140% av landets BNP. Italia har hatt lav økonomisk vekst i flere tiår, noe som har ført til vedvarende høy arbeidsledighet, spesielt blant ungdom. Strukturelle problemer, som treg produktivitetsvekst, aldrende befolkning, utdatert infrastruktur og lav grad av digitalisering, gjør det utfordrende å oppnå høyere vekstnivåer.

Vamos a la Playa!

Det finnes imidlertid positiv utvikling blant flere av medlemslandene i EU. Spania forventes å oppnå en vekst i BNP på 2,8% i 2024, en vekst sterkere enn det f.eks. USA forventes å ha. Den spanske veksten skyldes økt innvandring, oppgang i turisme og økte investeringer – både fra utenlandske investorer og offentlig sektor. Utenlandske investeringer i landet er blant de høyeste i Europa de siste 10 årene, kun slått av UK og Tyskland.

«Super Mario» kommer med anbefaling

EU har spurt tidligere statsminister i Italia og tidligere sentralbanksjef for EU, Mario Draghi, om hjelp. Han kom med klare råd i sin rapport «The future of European competitiveness», som ble overbrakt Europakommisjonens president Ursula von der Leyen i september i år. Draghi påpeker i rapporten bla. at internasjonal handel vokser saktere, at avhengigheten av russisk energi har blitt en sårbarhet for Europa, og at den teknologiske utviklingen akselererer uten at Europa henger med. I rapporten kommer Draghi med tre klare anbefalinger til EU for å bedre situasjonen.

- EU må minske innovasjonsgapet til USA og Kina

Hans viktigste anbefaling er at Europa må fokusere på å minske innovasjonsgapet til USA og Kina, spesielt innen avansert teknologi. Europa er, ifølge Draghi, fastlåst i en statisk industriell struktur uten fremvekst av nye selskaper som kan utfordre eksisterende industrier eller skape nye vekstmotorer. Problemet er ikke mangel på ideer eller ambisjoner i Europa. Det finnes mange talentfulle forskere og gründere som registrerer patenter, men innovasjon hindres i neste fase. Det å kommersialisere innovasjon, og skape innovative selskaper som ønsker å vokse i Europa, møter motstand på alle stadier grunnet inkonsekvente og restriktive reguleringer.

- EU må ha konkurransedyktige energipriser

Hvis Europas ambisiøse klimamål støttes av en plan for å nå dem, vil avkarbonisering kunne bli en mulighet for Europa. Uten koordinering av politikken risikerer man imidlertid at fokuset på avkarbonisering kan motvirke konkurranseevnen og veksten. Selv om energiprisene har falt betydelig fra toppnivåene, møter europeiske selskaper fortsatt elektrisitetspriser som er 2-3 ganger høyere enn i USA, og naturgasspriser som er 4-5 ganger høyere. Denne prisforskjellen skyldes hovedsakelig Europas mangel på naturressurser, men også grunnleggende strukturelle problemer med vårt felles energimarked.

- EU må øke sikkerheten og redusere avhengigheten

Sikkerhet er en forutsetning for bærekraftig vekst. Økende geopolitisk risiko kan øke usikkerheten og dempe investeringer. Europa er spesielt sårbar for dette og er bla. avhengige av et fåtall leverandører for kritiske råvarer, spesielt Kina, samtidig som den globale etterspørselen etter disse materialene øker som følge av det grønne skiftet. Europa er også svært avhengig av import av digital teknologi. EU må få på plass avtaler og gjøre direkte investeringer med ressursrike nasjoner, bygge opp lagre i utvalgte kritiske områder og skape industrielle partnerskap for å sikre forsyningskjeden for nøkkelteknologier.

Hva har dette å si for en investor?

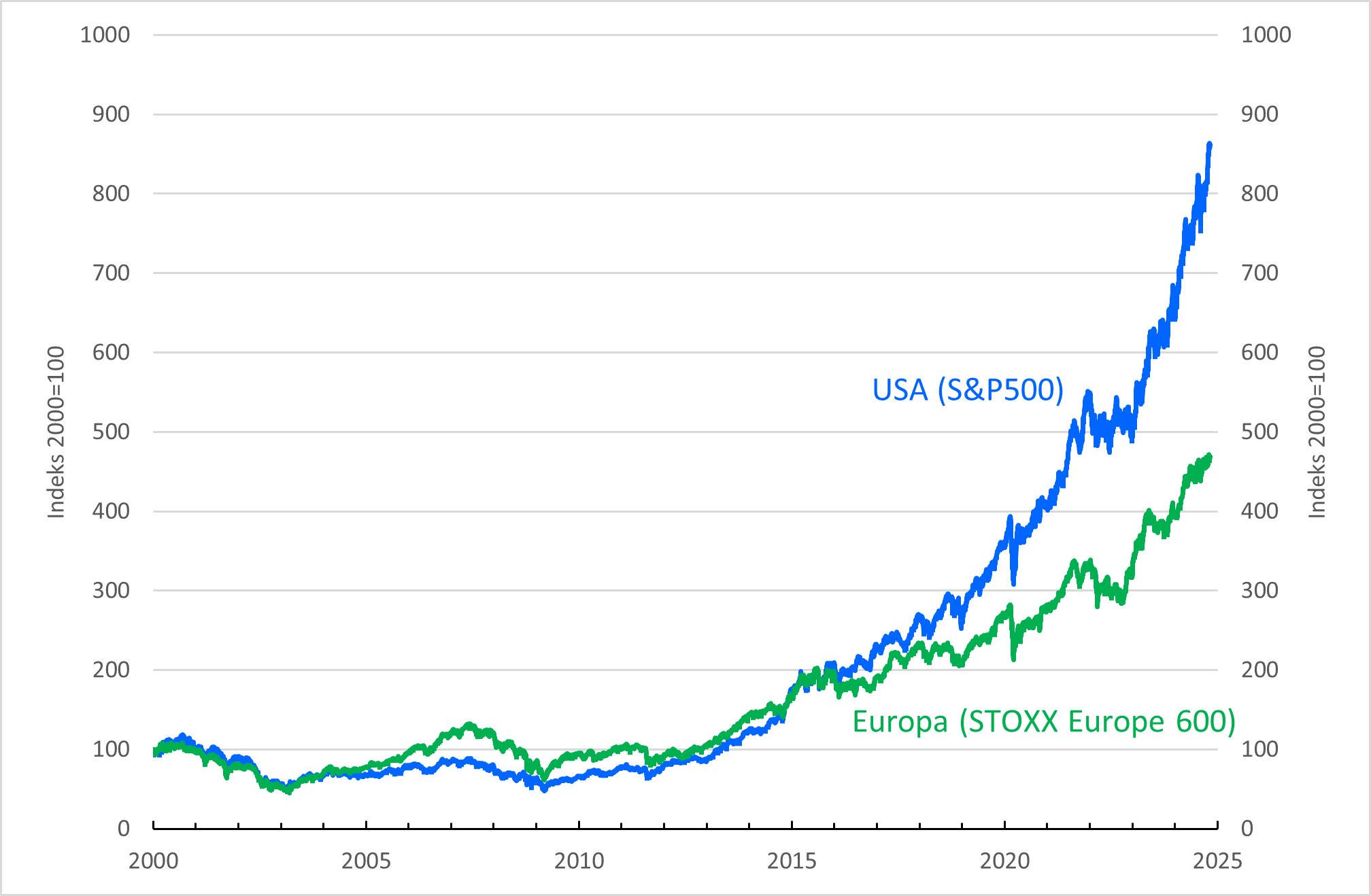

Europeisk økonomi har vært gjennom en tøff og utfordrende periode. Spørsmålet er hvorvidt dette allerede er priset inn i aksjemarkedet. Europeiske aksjer gjorde det bedre enn amerikanske i perioden 2000-2015, men etter dette har amerikanske aksjer vært suverene relativt til europeiske.

Figur 5 – Utvikling i det amerikanske og europeiske aksjemarkedet (i norske kroner og indeksert fra år 2000)

Kilde: Bloomberg, Norcap

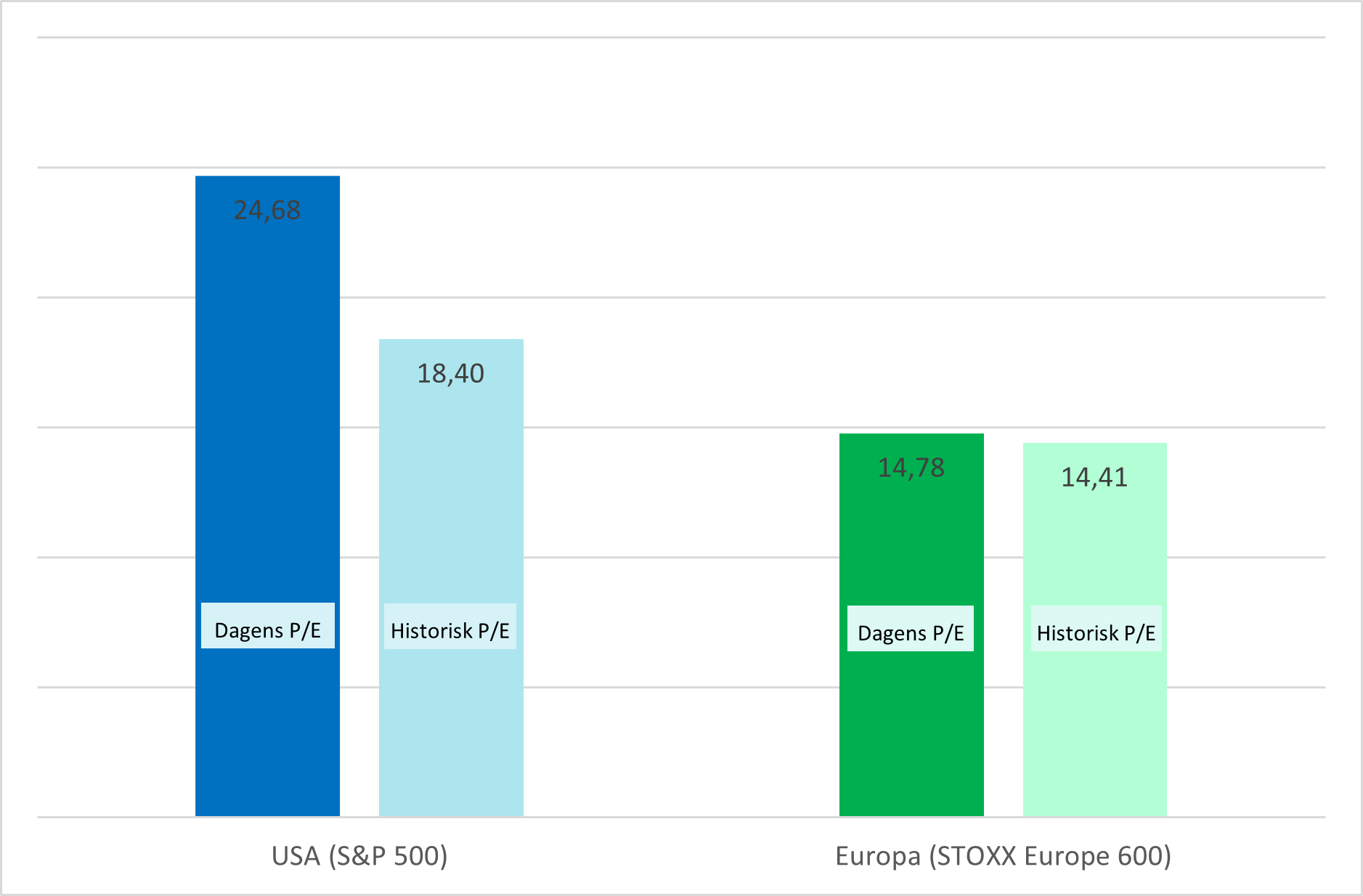

Oppgangen i det amerikanske aksjemarkedet har i stor grad vært drevet av de store teknologiselskapene. Digital transformasjon og kunstig intelligens har vært viktige drivere for den kraftige oppgangen i omsetning og resultat hos disse selskapene. Historisk utvikling er imidlertid sjeldent en god pekepinn på fremtidig utvikling. Den kraftige oppgangen i det amerikanske markedet har økt andelen amerikanske aksjer i verdensindeksen MSCI World (som de fleste globale forvaltere måler seg mot) betydelig, fra 59% til 72%. Det er ikke bare inntjeningen til amerikanske selskaper som har steget de siste årene, det har også prisingen gjort. Målt i verdi relativt til resultat neste 12 måneder (Price/Earnings, P/E) er amerikanske aksjer nå priset til en multippel på nærmere 25, hvilket er 35% høyere enn historisk gjennomsnitt. Europeiske aksjer derimot, er kun priset 3% over sitt historiske gjennomsnitt.

Figur 6 – Prising av amerikanske og europeiske aksjer (dagens prising er verdi delt på neste 12 måneders inntjening)

Kilde: Bloomberg, Norcap

Oppsummering

Europa har utvilsomt hatt mange utfordringer de siste årene, med lav økonomisk vekst, strukturelle problemer og ulike kriser som har påvirket utviklingen. Til tross for disse hindringene finnes det faktorer som kan gi optimisme for fremtiden. Med riktig gjennomføring av nødvendige reformer og økt fokus på innovasjon, energiomstilling og tilgang på kritisk teknologi og viktige råvarer, kan Europa oppleve en positiv utvikling fremover. Hvis de europeiske landene evner å tilpasse seg og realisere sitt potensiale, kan det være betydelig oppside i det europeiske aksjemarkedet.

“The only way to meet this challenge is to grow and become more productive, preserving our values of equity and social inclusion. And the only way to become more productive is for Europe to radically change.”

Mario Draghi, September 2024.

Anbefalt lesning:

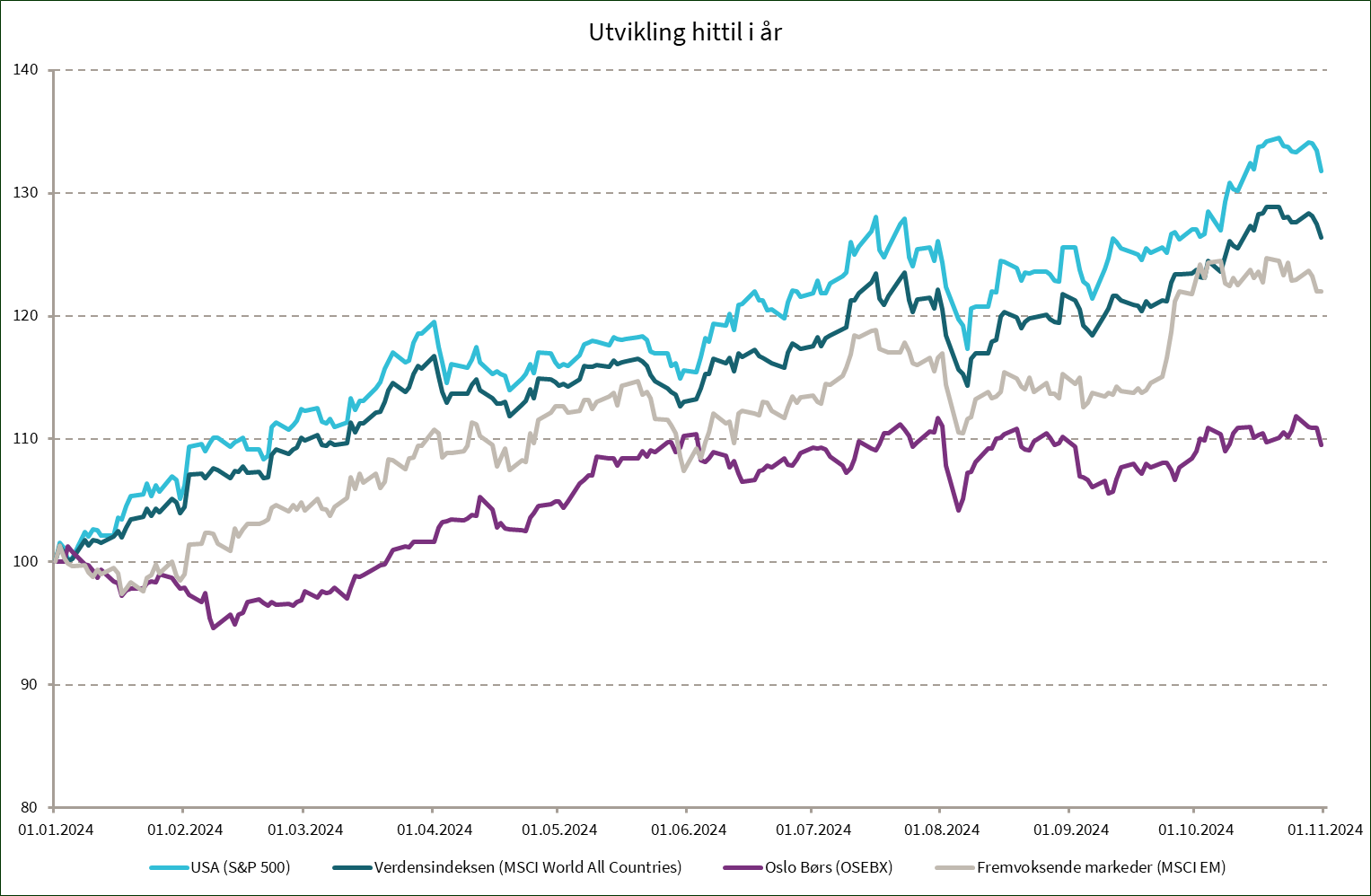

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 3,8 % | 31,8 % |

| MSCI World | 2,4 % | 26,4 % |

| Oslo Børs (OSEBX) | 1,1 % | 9,6 % |

| MSCI Emerging | 0,2 % | 22,1 % |

| Norsk statsrente (3m) | 0,4 % | 3,5 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.