KI – nye skinner, samme spor

KI – nye skinner, samme spor

“It is not the strongest of the species that survives, nor the most intelligent, but the one most responsive to change.”

– Charles Darwin

Teknologiske sprang har alltid skapt vinnere og tapere, men felles for dem alle er at verdiskapingen til slutt flytter seg fra de som bygger infrastruktur til brukere av teknologien. Da jernbanen ble introdusert på 1800-tallet, var investorene overbevist: dette var fremtiden. Aksjer i jernbaneselskaper ble kjøpt i en euforisk tro på evig vekst. Noen tiår senere var mange av dem konkurs. De som derimot virkelig tjente penger, var ikke de som la skinnene, men de som lærte å bruke dem – industrien, bankene og handelsbedriftene.

To hundre år senere ser vi det samme mønsteret igjen. Kunstig intelligens (KI) har utløst en ny teknologisk revolusjon – og en ny investeringsbølge. Men hvis historien lærer oss noe, er det at det sjelden er de som bygger infrastrukturen som blir de langsiktige vinnerne, men de som utnytter teknologien best.

Fra damp til data: mønsteret gjentar seg

Carlota Perez, professor ved London School of Economics, beskrev allerede i 2003 hvordan hver teknologisk revolusjon følger samme mønster:

- Et teknologisk gjennombrudd

- En kapitalflom og spekulativ eufori

- En boble og korreksjon

- Konsolidering

- En “gyllen alder” hvor teknologien sprer seg bredt i økonomien

Mange mener KI er nå i fase to – euforien. Selskaper som Alphabet, Broadcom, NVIDIA, TSMC, Advanced Micro Devices, Palantir Technologies, Microsoft og Meta har hatt en eksplosiv verdistigning. Kapitalen strømmer inn i datasentre, brikkeproduksjon og modellutvikling. Men dagens KI-investeringer kan minne om tidligere industrielle og teknologiske revolusjoner– fasene der infrastruktur bygges ut raskere enn lønnsomheten. Bloomberg har laget en KI-indeks, Bloomberg Artificial Intelligence Select Net Return Index, som består av de 50 største selskapene som bygger infrastruktur, utvikler eller bruker kunstig intelligens. Her en liste som viser de 20 største, hvilken vekt de har i indeksen, prising basert på forventet inntjening de neste fire kvartalene.

12 måneder (PE) og årlig avkastning siste 3 år.

| Selskap | Vekt i KI-indeks | Price/Earnings (PE) neste 12m | Årlig avkastning siste 3 år |

| Alphabet Inc | 8,16 % | 26x | 43,2 % |

| Broadcom Inc | 7,96 % | 54x | 102,9 % |

| Amazon.com Inc | 7,69 % | 27x | 26,9 % |

| Microsoft Corp | 7,64 % | 34x | 33,9 % |

| NVIDIA Corp | 7,59 % | 42x | 143,9 % |

| Advanced Micro Devices Inc | 5,86 % | 66x | 64,2 % |

| Palantir Technologies Inc | 4,06 % | 292x | 150,0 % |

| Meta Platforms Inc | 3,93 % | 21x | 97,5 % |

| Taiwan Semiconductor Manufacturing Co Ltd | 3,89 % | 23x | 59,4 % |

| ServiceNow Inc | 3,86 % | 43842x | 31,5 % |

| ASML Holding NV | 3,81 % | 37x | 24,6 % |

| Oracle Corp | 3,66 % | 41x | 57,2 % |

| Adobe Inc | 3,28 % | 98637x | 3,9 % |

| Micron Technology Inc | 2,66 % | 13x | 62,4 % |

| Shopify Inc | 2,23 % | 137235x | 74,3 % |

| QUALCOMM Inc | 2,22 % | 16x | 20,6 % |

| Intuit Inc | 2,01 % | 31716x | 18,2 % |

| SK hynix Inc | 1,91 % | 11x | 82,8 % |

| Snowflake Inc | 1,69 % | 222x | 16,3 % |

| Arista Networks Inc | 1,67 % | 56x | 73,9 % |

Det er to ting man kan lese fra tabellen. Det første er at mange av selskapene har hatt en eventyrlig aksjekursutvikling de siste tre årene. Det andre er at aksjene prises høyt relativt til inntjening. Det betyr at markedet forventer høy resultatvekst de neste årene.

Vi kan dele selskapene som inngår i indeksen i tre grupper; a) bygger KI-infrastruktur, b) Utvikler KI-modeller og algoritmer og c) bruker av KI. Selskaper som bygger infrastruktur (a) har i snitt hatt en årlig avkastning på over 60% de siste 3 årene, selskaper som utvikler KI-modeller (b) har steget 33% per år, mens selskaper som bruker KI (c) har hatt en oppgang på 15% i snitt per år.

Historien som investeringskompass

Goldman Sachs viser i en rapport fra 2024 at industriell og teknologisk revolusjon fører til at markedet undervurderer effekten av økt konkurranse. Johannes Gutenberg oppfant boktrykkerkunsten i 1454. En kraftig økning i antall bøker og påfølgende kraftig fall i bokpriser fikk flere trykkerier til å gå konkurs.

Bygging av kanaler i England på slutten av 1700-tallet var en viktig faktor i den første fasen av den industrielle revolusjon. Bygging av de første kanalene skapte store overskudd for investorene. Dette førte til at mye kapital ble investert i kanalselskaper og kursene steg kraftig og skapte en aksjeboble som sprakk i 1793.

På midten av 1800-tallet opplevde Storbritannia en voldsom spekulasjonsbølge i jernbaneaksjer, kjent som “Railway Mania”. Investorer flokket til sektoren i troen på ubegrenset vekst, og verdsettelsene skjøt i været mellom 1843 og 1846. Da optimismen møtte virkeligheten med overinvestering, kostnadsoverskridelser og fallende lønnsomhet, kollapset markedet brått. Innen 1849 hadde mange selskaper gått konkurs, og tusenvis av småsparere mistet formuer.

I samme periode utløste telegrafens gjennombrudd en ny bølge av spekulasjon, særlig etter at den første kommersielle linjen åpnet i 1846. Aksjekurser for telegrafselskaper skjøt raskt i været, drevet av forventninger om global kommunikasjon i sanntid. Men da inntektene uteble og konkurransen økte, sprakk boblen.

Etter første verdenskrig var det stor etterspørsel etter radioapparater og rundt 600 radiostasjoner ble etablert i USA. Aksjeprisen til radio-produsenten, Radio Corporation of America (RCA), steg fra $5 til $500 på 1920-tallet for deretter å falle med 98% mellom 1929 og 1932.

På 1980-tallet opplevde verden en eksplosiv PC-boom, drevet av introduksjonen av rimelige personlige datamaskiner fra IBM, Apple og Compaq. Aksjekursene til teknologiselskaper steg kraftig etter hvert som PC-en ble sett på som et universelt fremtidsprodukt. Men da markedet ble mettet og marginene falt mot slutten av tiåret, kom en brå korreksjon. Mange PC-produsenter fikk økonomiske problemer og flere gikk konkurs, som for eksempel Commodore.

På slutten av 1990-tallet skapte internettboomen en av de mest ekstreme spekulasjonsbølgene i moderne tid. Selskaper med «.com» i navnet steg til himmels uten bærekraftige inntekter, drevet av troen på at nettet ville endre alt. Mellom 1995 og 2000 ble verdsettelsene mangedoblet, men da realitetene innhentet markedet, kollapset boblen i 2000–2002. Nasdaq-indeksen falt med over 75 %, og tusenvis av selskaper forsvant. Fiber- og telekomaksjer falt over 90 %, selv om den digitale økonomien senere eksploderte i vekst. Selskaper som Facebook (Meta), Amazon, Uber og Airbnb, bygde nye forretningsmodeller på toppen av den eksisterende infrastrukturen. Disse selskapene brukte nettet til å skape plattformer som koblet mennesker, produkter og tjenester på måter som tidligere var umulige – og fanget dermed størstedelen av verdiskapningen.

Historien viser et kjent mønster hvor teknologisk infrastruktur bygges ut for raskt, marginene forsvinner, og verdiskapningen flyttes oppover i verdikjeden.

Enorme investeringer i KI-infrastruktur

De store teknologiselskapene har de siste årene trappet opp investeringene i kunstig intelligens dramatisk. For eksempel rapporteres det at Alphabet, Microsoft, Amazon og Meta Platforms samlet kan komme til å bruke over 320 milliarder dollar på AI i 2025 – opp fra omtrent 151 milliarder dollar i 2023.

I løpet av 2025 har OpenAI posisjonert seg som en nøkkelaktør i kapitalflommen til kunstig intelligens. For eksempel inngikk OpenAI og Oracle Corporation en avtale om en leveranse av datakraft på opptil 4,5 gigawatt med et samlet verdipotensial på rundt USD 300 milliarder over fem år. Samtidig kunngjorde Microsoft Corporation og OpenAI en ny strukturering der Microsoft får 27 % eierandel i OpenAI-gruppen, med en påstått verdsettelse på ca. USD 500 milliarder og rettigheter som strekker seg til 2032 for tilgang til OpenAIs teknologi. I september 2025 kunngjorde OpenAI og NVIDIA en intensjonsavtale der OpenAI forplikter seg til å ta i bruk minst 10 gigawatt med NVIDIAs systemer (millioner av GPUer) som infrastruktur for neste generasjons KI-modeller. I samme avtale sa NVIDIA at de vil investere inntil USD 100 milliarder i OpenAI etter hvert som gigawatt-utbyggingen leveres. Formålet er at OpenAI skal få massiv datakraft fra NVIDIA som gir dem evne til å trene og sette i drift stadig større og mer komplekse KI-modeller. Samtidig gir det NVIDIA en betydelig kunde og partner i det aller øverste KI-laget. Denne dualiteten – både som teknologileverandør og som infrastruktur-partner – tydeliggjør hvordan investeringene har vokst fra enkeltstående strategiske innskudd til gigantiske, flerfasede avtaler og prosjektporteføljer. Denne typen avtaler illustrerer hvor kapitalkrevende moderne KI-infrastruktur er.

Denne infrastrukturen er selve motorveien for KI. Men som alle motorveier er den både kostbar å bygge og krevende å vedlikeholde. Allerede nå viser data at marginene i enkelte segmenter presses, og at konkurransen øker fra rimeligere konkurrenter i Asia. Goldman anslår at verdens samlede KI-infrastrukturinvesteringer kan passere 1 000 milliarder dollar innen 2030 – et tall som minner om fiberboomen før dotcom-kollapsen. Den gang var det ikke kablene under Atlanteren som skapte formuer, men applikasjonene som fløt over dem.

Verdiskapingen flyttes – igjen

Ifølge Carlota Perez følger alle teknologiske revolusjoner et mønster der spekulative investeringer først bygger ut infrastrukturen, før teknologien gradvis tas i bruk i hele økonomien. Kunstig intelligens er nå i ferd med å bevege seg fra denne investeringsfasen til det Perez kaller «produktivitetsfasen». De enorme investeringene i datasentre, chip-produksjon og KI-infrastruktur de siste årene legger nå grunnlaget for bred anvendelse. Vi ser allerede at KI blir integrert i helsevesenet gjennom diagnostikk og legemiddelutvikling, i finans gjennom automatisert rådgivning og risikostyring, i industrien gjennom smartere produksjonsprosesser og effektiv ressursstyring og i forbrukermarkedet gjennom personlige assistenter og innholdsproduksjon. Historisk markerer denne overgangen starten på den mest produktive fasen av en revolusjon – der teknologiens fulle økonomiske og samfunnsmessige effekt blir synlig.

Investorens dilemma: Boble eller langsiktig vekst

Markedet har alltid overvurdert hva ny teknologi kan gjøre på kort sikt, og undervurdert hva den kan gjøre på lang sikt. For investorer er det krevende å predikere utviklingen videre og det diskuteres daglig hvorvidt det er boble-tendenser i teknologisektoren. Selv aktører i KI nevner ordet boble:

“Amazon founder Jeff Bezos has argued that the surge of investment in artificial intelligens is fuelling a “good” kind of bubble, delivering lasting benefits for society even if share prices collapse as dramatically as his ecommerce company did 25 years ago”

Financial Times, 3. oktober 2025

Markedsvekten til de største teknologiselskapene (de såkalte Magnificent Seven) utgjør nå 36 % av den amerikanske aksjeindeksen S&P 500 og innebærer en økende konsentrasjonsrisiko. Denne dominansen gjør markedet sårbart for korreksjoner. Samtidig er det liten tvil om at KI vil gi reelle produktivitetsgevinster. For investorer handler det derfor ikke bare om å investere i KI, men om å forstå hvor i verdikjeden verdiskapningen faktisk skjer.

En god strategi for investorer kan være å ha en bred eksponering til aksjemarkedet og lete etter fond og selskaper som gir KI-drevet vekst på tvers av sektorer og ikke kun i teknologibransjen. Det kan være lurt å prioritere selskaper med god og robust kontantstrøm, lav gjeld og som har evne til å implementere ny teknologi kostnadseffektivt. Sist, men ikke minst, må prisingen av selskapet være fornuftig og som kan forsvares gitt realistiske forventninger. Konsentrasjon rundt få selskaper øker sårbarheten ved selv små skuffelser og investorer er derfor tjent med å diversifisere sine investeringer på sektor og geografi.

Teknologiske revolusjoner endrer samfunnet, men finansmarkedene reagerer alltid på samme måte, først med eufori, så med korreksjon, og til slutt med moden vekst. Når støvet legger seg, vil det kanskje ikke være bedrifter som bygget ut teknologien som ble vinneren, men de som mestret å bruke den best.

« History doesn’t repeat itself, but it often rhymes.»

– Mark Twain

Anbefalt lesning:

- The economic potensial of generative AI – McKinsey & Company

- How will AI affect the global workforce? – Goldman Sachs

- Just how rich are businesses getting in the AI gold rush? – The Economist

- Make sure your AI strategy actually creates value – Harvard Business Review

- Why the real AI gold rush isn´t where everyone thinks – The Commonwealth

- Open AI and anthropic v app developers – The Economist

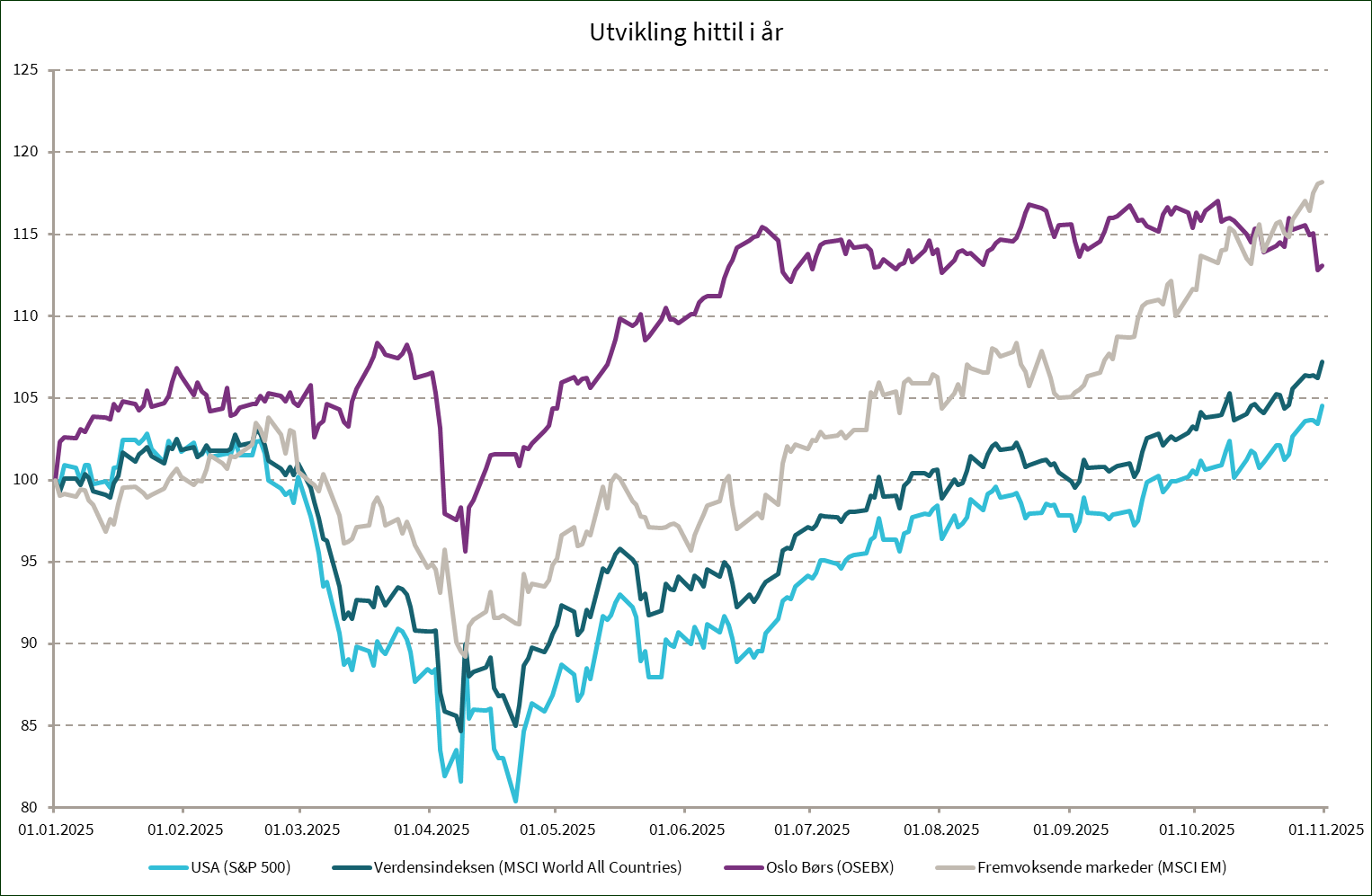

Utvikling sist måned og hittil i år

| Sist måned (NOK) | 2025 (NOK) | |

|---|---|---|

| S&P 500 | 4,0 % | 4,5 % |

| MSCI World | 3,8 % | 7,7 % |

| Oslo Børs (OSEBX) | -2,0 % | 13,1 % |

| MSCI Emerging | 5,8 % | 18,8 % |

| Norsk statsrente (6m) | 0,3 % | 3,3 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.