Lenin hadde rett!

Skylden ble delt ut til en god arbeidsmarkedsrapport i USA som skapte frykt for høyere inflasjon og dermed høyere rente.

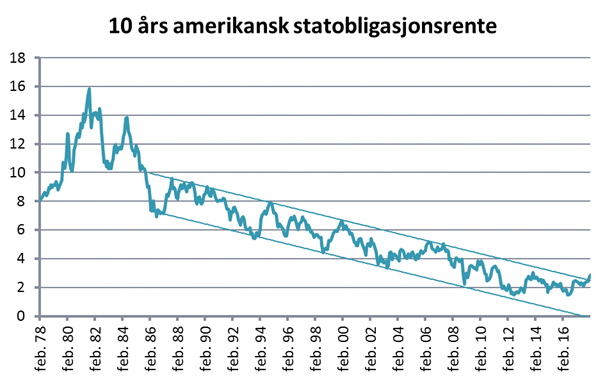

Men rentene, målt ved den amerikanske 10-årsrenten, nådde sitt laveste punkt allerede i juni 2016, og har siden det steget i rykk og napp. På det aller laveste var 10-årsrenten 1,36%, mens den nå er mer enn fordoblet til 2,86%. Helt frem til i år har dette pågått uten at aksjemarkedet har brydd seg, men så endret det seg brått.

Selv om vi i Norcap ikke legger for mye vekt på teknisk analyse, er trendskiftet uansett en interessant observasjon. Historisk har nemlig rentenivået gått i sykler som gjerne varer en generasjon. Etter krigen nådde de amerikanske 10-årsrentene sitt bunnpunkt i 1946 (2,25%), før de steg hele veien til 1981 (15%), deretter har de falt frem til nevnte bunnpunkt i 2016.

Kilde: Bloomberg

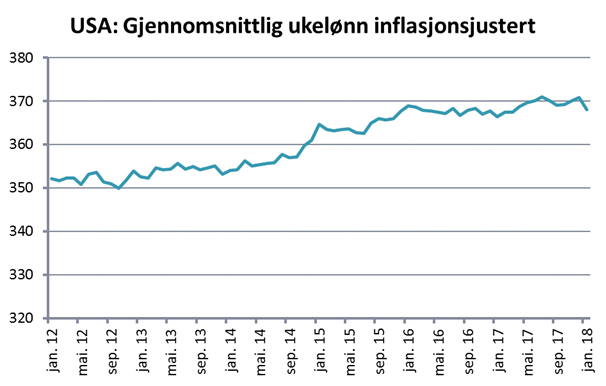

I mediene har forventninger om økt inflasjon blitt tildelt mesteparten av skylden for at rentene har steget. Logikken er at siden arbeidsledigheten i USA nå er nede i 4,1%, hvilket er under det som regnes som «full sysselsetting» på 4,7%, burde man forvente et oppadgående press på lønninger som igjen vil bre seg utover til generell prisstigning. Men selv om den siste rapporten på området tilsa en timeslønnsvekst på 2,9%, hvilket er det høyeste siden 2009 (hvor lønningene steg ut av finanskrisen), er bevisene på inflasjonssiden noe delt. Selv om timelønnen nå er tiltagende er ukeinntekten lavere enn i 2015. Høyere timelønn hjelper ikke så mye hvis man får jobbe færre timer.

Kilde: Bloomberg

Samtidig kan man ved nærmere inspeksjon se at den samlede lønnsveksten viser et for lavt tall sammenlignet med realitetene. Mye kan tyde på at den prosentvis lave lønnsveksten skyldes alderssammensetning i arbeidsstokken. I perioden etter finanskrisen har andelen av arbeidstagere over 55 år økt fra 16% til 20%, og siden denne gruppen normalt har høyere lønn, og gjerne mindre prosentuell lønnsvekst, har det samlede lønnsveksttallet blitt for lavt. Selv om de andre aldersgruppene også har hatt en relativt svak lønnsutvikling i samme periode, har det vært mindre ille enn overskriftene skulle tilsi. På grunn av demografiske forhold vil denne effekten nå gå i revers, hvilket vil kunne skremme mange som ser på overskriftene.

I tillegg ser vi nå at den deflatoriske impulsen som har blitt eksportert fra Kina i to tiår kan ha snudd til å bli en inflatorisk impuls (Norcap markedsrapport 2018).

Selv om inflasjonen ikke øker slik mange frykter, ligger en økning i rentene i kortene. For det første har den amerikanske sentralbanken signalisert at den vil sette opp rentene tre ganger i løpet av året. Dette har vært kommunisert lenge fra sentralbankens side, men markedet var frem til nylig motvillig til å ta det innover seg, etter årevis med «ulv, ulv!» om nevnte rentehevninger. Markedet har imidlertid oppdatert seg og priset inn dette nå. Fremover er det således andre ting som vil flytte finansmarkedet. Dette tror vi vil være bevegelser i de lange fastrentene som ikke settes av sentralbanken, men av obligasjonsmarkedet. Og i obligasjonsmarkedet er det to ting som gjelder: tilbud og etterspørsel.

På tilbudssiden står vi overfor en kraftig økning. Den amerikanske staten vil, gitt at det såkalte gjeldstaket blir hevet, ha det største låneopptaket siden andre verdenskrig. Den amerikanske staten er estimert til å låne 955 milliarder dollar i år, hvilket tilsvarer 955 milliarder i nye obligasjoner på markedet. Dette er en økning på 86% fra i fjor. Donald Trumps skattepakke har gitt sitt bidrag til dette, og det er uten historisk sidestykke at man har sett lignende økning av statens budsjettunderskudd etter en så lang oppgangsperiode. I tillegg til dette forventes låneopptaket å øke ytterligere de neste årene, blant annet på grunn av økte utgifter til helsetjenester ved at eldrebølgen vokser. Det vil derfor ikke mangle på tilbud av amerikanske statsobligasjoner de neste årene. Men de store fondene til «Medicaid», «Social security» og «Highway», som følger sine egne tidsskjemaer, vil først i 2020 bli netto tilbydere av de statsobligasjonene de tidligere har akkumulert.

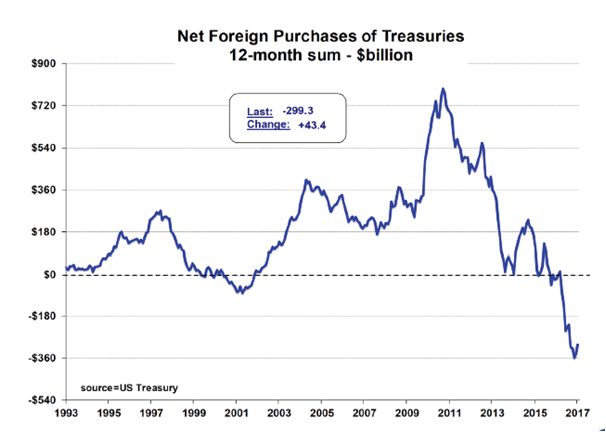

På etterspørselssiden skjer det store endringer. Etter å ha kjøpt store mengder obligasjoner med nytrykkede kontanter gjennom sine QE-programmer, har den amerikanske sentralbanken nå så smått begynt å redusere sine beholdninger. Dette skjer ved at forfalte lån ikke reinvesteres, men effekten er det samme som ved salg av obligasjoner. Det som er verdt å merke seg er at denne prosessen så vidt har begynt og den er planlagt å akselereres hver tredje måned fra dagens fart på totalt USD 10 mrd. i måneden helt til «topphastigheten» på 50 mrd. nås i starten av 2019. Med tanke på de urolighetene vi har sett allerede, kan det være mer trøbbel i vente.

Det er heller ikke en lang kø for å overta “hullet i markedet” som sentralbanken etterlater seg. Tradisjonelle kjøpere har vært Kina, Japan og oljeproduserende land. Oljeprisens fall fra tidligere høyder har gjort at land som Saudi-Arabia nå ikke lenger har store overskudd som de ønsker å plassere i amerikanske statsobligasjoner. Snarere tvert imot, disse landene er nå i en “tæringsmodus” der de bruker av sine tidligere opptjente midler.

Japan har også jevnlig redusert sin beholdning av amerikanske statspapirer siden 2014. Det er lite som tyder på at japanerne brått skal snu denne atferden.

Den viktigste aktøren er imidlertid Kina, som har verdens største valutareserver på rundt 3,1 billioner dollar. Det gikk nok kaldt nedover ryggen på mange da Bloomberg skrev at uoffisielle kilder i den kinesiske sentralbanken hadde sagt at de vurderte å redusere eller stoppe kjøpene av amerikanske statsobligasjoner. Dette ble senere dementert. At Kina fremover vil akkumulere mindre statsobligasjoner vil i alle tilfeller være naturlig, ettersom de nå vrir sin økonomi mer mot hjemlig konsum fremfor eksport. I tillegg vil kinesiske myndigheter fokusere sine investeringer mer mot realinvesteringer i forbindelse med Silkevei-initiativet (Norcap markedsrapport juli 2017). Videre har Kina et litt anstrengt forhold til USA, blant annet grunnet innflytelsen i Sør-Kinahavet. Kina føler seg militært truet, samtidig som USA mener Kina opptrer aggressivt, blant annet med sine kunstige øyer. Dersom kinesiske myndigheter stopper å kjøpe amerikanske statsobligasjoner, eller sågar selger, vil renten som den amerikanske staten må betale stige. Økt rente vil legge voldsomt press på det amerikanske statsbudsjettet, som igjen vil gjøre det vanskeligere for USA å opprettholde sin militære innflytelse i Stillehavsområdene. Den enkleste metoden for Kina å oppnå sine geopolitiske mål vil således være å redusere sine reserver av amerikanske dollar på det verst mulige tidspunktet for USA, samtidig som man har sikret seg tilgang på råvarer i forkant. Skulle kineserne begi seg ut på et såpass risikabelt spill, vil dette neppe bli forhåndsannonsert og komme etter at den amerikanske sentralbanken har nådd topphastigheten på sitt «QT»-program (Quantitative tightening). I alle tilfeller vil ikke Kina stå klar til å suge opp alt som skulle flyte ut i markedet, slik de har gjort i de siste to tiårene.

Kilde: Meridian Macro/TTMYGH.com

Økende rente på det som er verdens reservevaluta vil imidlertid raskt få negative ringvirkninger. Allerede ved 1% renteøkning, som nå er nærliggende, vil det amerikanske statsbudsjett-underskuddet ese ut, og ved en 2% økning vil 40% av skatteinntektene gå til gjeldsbetjening alene. Med alle de andre forpliktelsene staten har, er det da ikke vanskelig å tenke seg at man får en ukontrollerbar gjeldspiral der man må låne stadig mer for å betjene gammel gjeld.

Denne spiralen gjør at en jevnt stigende rente ikke lar seg kombinere med den tilstanden verden befinner seg i, uten at noe bryter sammen. Per i dag later det første til å bryte sammen å være aksjemarkedet, hvoretter sentralbankene trolig igjen vil komme til unnsetning. Spørsmålet er i så fall hvor mye markedet faller før den amerikanske sentralbanken endrer kurs, og hvordan markedet vil reagere i etterkant av dette. Slike situasjoner har hatt aksjepositive utfall, slik vi har sett i hele den vestlige verden det siste tiåret, og det kan ha negative utfall slik man har sett i for eksempel Venezuela. Per i dag ville vi ansett en ny helomvending fra den amerikanske sentralbanken for å være et kjøpssignal. Problemet er at en slik helomvending ville vært veldig flaut for sentralbankens komité og dermed sitte langt inne. Det vil si at omstendighetene nok må være krise-lignende før dette inntreffer. I øyeblikket befinner vi oss i sonen som er akkurat passe, med passe stor inflasjon og lave renter. Men som Lenin påpekte kan det skje raske endringer.

Anbefalt lesning:

Utvikling sist måned og 2017

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -1,5 % | -2,2 % |

| FTSE ALL World | -1,9 % | -3,0 % |

| Oslo børs (OSEBX) | 1,1 % | 0,7 % |

| FTSE Emerging | -2,4 % | -0,6 % |

| Norsk statsrente (3m) | 0,0% | 0,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.