Pandoras eske i Hellas og Kina

Pandoras eske i Hellas og Kina

Situasjonen rundt Hellas har vært den som har høstet de største overskriftene i juli. De fleste innlegg i debatten i hjemlige medier var av det moraliserende slaget om hvorvidt Hellas bør få lov til å være med i Eurosonen eller ikke, hvor useriøs Syriza-regjeringen er og så videre. Hvem som har skylden er helt irrelevant ut fra et investeringsperspektiv. Fordeling av skyld er viktig i politikken, men et blindspor i kapitalmarkedene.

Hvorvidt Hellas er viktig for de globale finansmarkedene er det svært delte meninger om. Hvem som hadde rett fikk vi ikke testet ut denne gangen. Et vesentlig moment som vi vil få testet er den mer langsiktige effekten på europeisk politikk og kapitalmarkedets oppfatning av ulike grensers hellighet.

I 2011 erklærte sjefen for den europeiske sentralbanken at euroen var irreversibel. I juli sa Jean-Claude Juncker at de hadde detaljplaner for en “Grexit”. Med andre ord er ingen ting skrevet i stein. I så fall er ikke euroen vesentlig forskjellig fra de tidligere fastkurs-regimene man har sett opp gjennom historien. Alle har sprukket når presset ble stort. Denne signaleffekten kan være svært viktig ved neste korsvei, og når denne idéen først er ute i dagen er det vanskelig å ta den tilbake, ikke ulikt Pandoras eske.

Utover dette er det ikke så mye mer å si om saken enn det som har vært behørig rapportert i nyhetsmediene. Utfallet ble et lykkelig et for både aksjemarkedene og feriegjestene som fikk betalt restaurantregningene siden den greske regjeringen overraskende la seg langflat for alle krav etter å ha fått støtte i folkeavstemmingen for å si nei til en avtale som var bedre enn den man endelig aksepterte en uke senere. Man kan ikke gjøre annet enn å klø seg i hodet og forundre seg over den greske regjeringens handlinger, og det vil sikkert bli skrevet bøker om hva som foregikk bak kulissene.

Dessverre er ikke det underliggende problemet løst, det er rett og slett ikke mulig å kutte og reformere tilstrekkelig til at gjelden blir bærekraftig. Samtidig viser de tidligere indikatorene at gresk økonomi er i fritt fall. Heldigvis har noen klarttenkende ansatte i Det Internasjonale Pengefondet forstått at deler av gjelden må ettergis, hvis ikke ender vi opp i samme situasjon på nytt i løpet av noen år.

Pandoras eske i Hellas og Kina

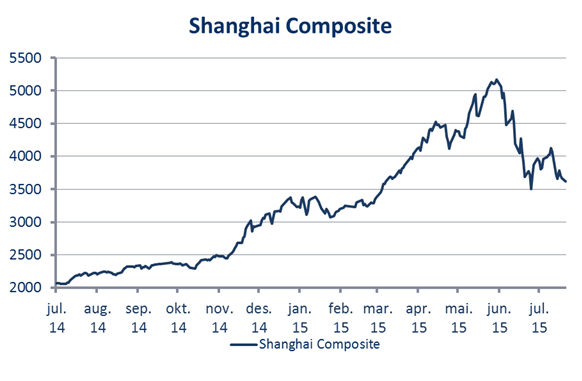

Etter en lang tid i dvale, tok det kinesiske aksjemarkedet av i fjor. Først steg det lokale markedet på en fantastisk himmelferd, deretter kom Hong Kong-markedet etter. Den største forskjellen på det kinesiske aksjemarkedet og det europeiske/amerikanske er at i Kina er den marginale investor en privatperson mens den marginale investor andre steder er en institusjon. Disse investortypene reagerer diametralt motsatt. En institusjon vil på grunn av rebalansering tendere til å selge aksjer når markedet stiger, og kjøpe aksjer når markedet faller. En privatperson vil tendere til å kjøpe mer når markedet stiger, og selge når det faller. Denne forskjellen gjør at det kinesiske markedet gjerne får store svingninger.

Det kinesiske aksjemarkedet har falt 30% siden toppen, og på tross av at myndighetene har støttekjøpt aksjer, har verdier for nesten 4 billioner (4.000 milliarder) kroner forsvunnet. Dette tilsvarer omtrent 3 norske statsbudsjett.

Det kinesiske aksjemarkedet har falt 30% siden toppen, og på tross av at myndighetene har støttekjøpt aksjer, har verdier for nesten 4 billioner (4.000 milliarder) kroner forsvunnet. Dette tilsvarer omtrent 3 norske statsbudsjett.

Selv om Kina er en koloss av et land, utgjør kinesiske aksjer kun 1,3% av den utvidede verdensindeksen (MSCI All Countries). Siden mesteparten av kapitalen forvaltes med en eller annen form for indeks i tankene, er de fleste internasjonale investorer massivt undervektet Kina i forhold til landets størrelse. Således vil man trolig ikke få så mye direkte smitte internasjonalt på grunn av børsfallet i seg selv.

Det som er bekymringsfullt er for det første at den kinesiske ledelsen har prøvd å støtte opp under markedet med ulike tiltak, uten å ha lyktes. Dersom tilliten til myndighetenes evne til å kontrollere utfall svekkes, kan det få direkte realøkonomiske konsekvenser. Igjen vil Pandoras eske-effekten være gjeldende, hvis tillit som først er tapt på dette området ikke kan gjenvinnes.

I Kina har man siden finanskrisen i stor grad hatt en lånefinansiert økonomisk vekst. Disse lånene har i stor grad blitt gitt til statskontrollerte selskaper som for det meste har bygd eiendommer, veier, broer og annet. Utover i perioden ble det bygget mer enn det reelt sett var behov for. Derfor sitter landet igjen med en rekke selskaper med verdier som realistisk sett er lavere enn gjelden, både direkte tilknyttet bygge- og eiendomsnæringen og en skog av underleverandører. Dermed skal det ikke så mye til før korthuset ramler sammen. Dersom én feiler, vil smitten kunne spre seg som ild i tørt gress.

Den økonomiske veksten i Kina er allerede sviktende, og skal ifølge informerte kilder være langt dårligere enn rapportert. Mye står derfor på hva det kinesiske lederskapet velger å gjøre, siden staten har mulighet til å holde økonomien kunstig høy gjennom ytterligere gjeldsvekst. President Xi har tidligere vært pro reformer, hvilket i så fall vil innebære at man skal la selskapene som representerer “den gamle industrien” gå under, slik at man får frigjort ressurser til fremtidens mer serviceorienterte struktur. Men Xi må kjempe mot mektige krefter innen kommunistpartiet som i realiteten har store eierinteresser i de etablerte statskontrollerte selskapene. Det ryktes dog at ledelsen allerede har en plan hvor de svakeste bedriftene innenfor en del bransjer skal gå under, og at virksomheten skal overføres til andre. En slik omveltning vil være alt annet enn smertefri.

Den kinesiske økonomien er så stor, at et tilbakeslag vil skape internasjonale ringvirkninger. Den vestlige verden er riktig nok sterkere stilt enn for noen år siden, men en kinesisk kollaps vil være for sterk kost. Vi har allerede sett effekten av lavere og annerledes kinesisk vekst i råvareprisene, alt fra olje til industrimetaller som stål og kobber har falt kraftig. Hvilken vei Kina tar vil være en av de viktigste tingene å følge med på, konsekvenser kan dukke opp på uante steder.

Anbefalt lesning:

- Ingen spesielle anbefalinger denne måned, utover en bra krim bok – “Jeg er Pilgrim”.

Utvikling sist måned og 2015

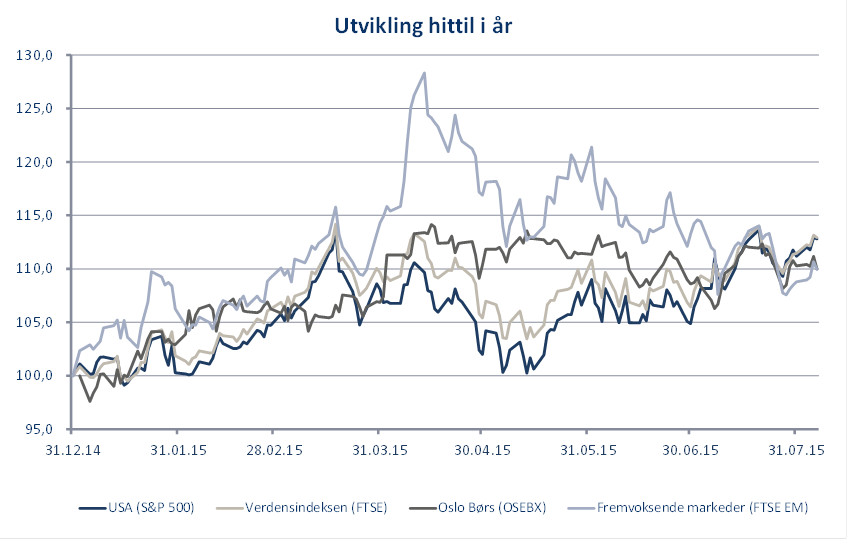

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 6,3 % | 12,2 % |

| FTSE ALL World | 5,0 % | 12,5 % |

| Oslo børs (OSEBX) | 1,6 % | 10,9 % |

| FTSE Emerging | -3,7 % | 9,8 % |

| Norsk statsrente (3m) | 0,1 % | 0,5 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. NORCAP garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer NORCAPs oppfatning på utarbeidelsestidspunktet, og NORCAP forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

NORCAP påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. NORCAP, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.