Passiv eller aktiv forvaltning?

“Når rådgiveren i banken sier at det lønner seg å velge et aktivt aksjefond, er det helt sant. Det lønner seg – for banken.”

DN 20. november 2020

Innledning

Dagens Næringsliv har i høst skrevet flere kritiske artikler om hvor mye norske banker og forvaltningsselskaper tjener på å selge aksjefond. Avisen viser til at banker og forvaltningsselskaper har tjent 34 milliarder kroner mer over de siste 17 årene på å selge aktive fond og at kundene ville ha kommet bedre ut dersom de hadde investert i passive fond.

Diskusjonen om hva som tjener kundene best i valget mellom aktivt forvaltede fond versus indeksfond er ikke ny. Aktiv forvaltning referer seg til at forvaltere velger hvilke aksjer porteføljen skal bestå av, uavhengig av aksjens vekt i en indeks. Et passivt fond, eller indeksfond, er et fond som kopierer utvalget av aksjer i en indeks.

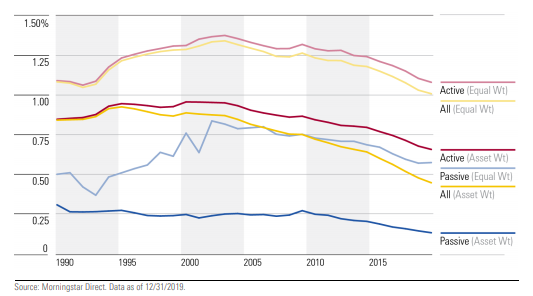

Indeksforvaltning har økt i popularitet de siste 10 årene. I 2011 utgjorde passive fond 14% av det globale fondsmarkedet mens det i dag utgjør 31%. I USA utgjør passive fond hele 40% av det amerikanske fondsmarkedet.

Kilde: Statista 2020, Distribution of passive and active open-end funds worldwide 2011 to 2020

Hva er så grunnen til at passive fond er blitt mer populære?

Det er hovedsakelig to grunner til det; 1) andel av aktive fond som har klart å skape avkastning høyere enn sin referanseindeks er langt under 50% og 2) passive fond har lavere kostnader enn aktive fond.

Det uavhengige analysebyrået Morningstar har laget en oversikt over andelen aktive fond som har gitt meravkastning til sine investorer. I løpet av årets første seks måneder hadde 51% av de aktivt forvaltede fondene bedre avkastning enn markedet. Blant ikke-amerikanske aktive fond var det nesten 60% som slo markedet i denne perioden, mens kun 48% av de amerikanske fondene ga investorene meravkastning. Men resultatene blir svakere for de aktive fondene dersom en måler avkastningen over en lengre periode. Kun 24% av alle aktive fond har gitt meravkastning de siste 10 årene. Det vi si at maksimalt 1 av 4 fond gir investorene en avkastning som er bedre enn indeksfond etter at honorarer er trukket fra.

Ifølge Morningstar lykkes fond med lave honorarer i større grad å slå markedet enn fond med høye honorarer. 34% av fondene som Morningstar kategoriserer som “billige” hadde høyere avkastning enn indeks siste 10 år, men kun 16% av de såkalte “dyre” fondene.

At aktive fond lykkes bedre i år kan skyldes at i perioder med mye turbulens og med store forskjeller mellom sektorer i større grad betaler seg å ha aktiv forvaltning.

Passivt forvaltede fond er billigere å forvalte enn aktive fond. Gjennomsnittlig kostnad for aktive aksjefond globalt er cirka 1,10% (likevekt) sammenlignet med 0,40% (likevekt) for indeksfond. Gjennomsnittskostnad inkluderer fond som kun er tilgjengelig for institusjonelle investorer, mens for privatkunder vil prisene ofte være høyere.

Dagens Næringsliv er kritisk til at bankene anbefaler egne aktive fond, når resultatene viser at kunden hadde vært best tjent med å investere i passive fond. Bankene har åpnet opp for å selge andre fond enn bankenes egne, men kundene har imidlertid sjelden kompetanse til å velge riktig fond. Kundene blir tilbudt ferdigpakkede fondsprodukter der bankene bestemmer innholdet og de fleste fondene i disse pakkene er bankenes egne fond.

Som resultat av nye regler fra EU (MiFID II) innføres det et skille mellom uavhengig investeringsrådgivning og ikke-uavhengig investeringsrådgivning. Det stilles nå særskilte krav til verdipapirforetaket for å kunne markedsføre seg som uavhengig. Videre er det blitt vanskeligere for distributører å motta returprovisjon. De nye reglene er innført for å sikre at bankene og andre forvaltere ivaretar kundens beste interesse.

Akademisk tilnærming

William F. Sharpe skrev i 1991 artikkelen “The Arithmetic of Active Management” i Financial Analyst Journal og mye av akademisk litteratur om temaet har i ettertid referert til denne artikkelen. Hans enkle fremstilling er som følger:

- Gjennomsnittsavkastning før kostnader for alle aktive fond vil være lik gjennomsnittsavkastningen før kostnader for alle passive fond

- Gjennomsnittsavkastning etter kostnader for alle aktive fond vil være lavere enn gjennomsnittsavkastning etter kostnader for passive fond

Enkelt forklart betyr det at en investors gevinst er en annens tap. Warren Buffet skrev i årsrapporten i 2016 om denne enkle forutsetningen. Men han påpekte likevel at det finnes noen forvaltere som er “highly likely to out-perform the S&P over long stretches”. Buffet uttrykker videre at “the problem simply is that the great majority of managers who attempt to over-perform will fail”.

Lasse Heje Pedersen, professor ved Copenhagen Business School, utfordrer William Sharpe sine forutsetninger som hans artikkel er basert på. Pedersen skriver i sin artikkel “Sharpening the Arithmetic of Active Management”, publisert i samme blad, at Sharpes teori stemmer dersom antall børsnoterte selskaper er konstant over tid. Men i den virkelige verden vil en passiv portefølje måtte handle aksjer i forbindelse med emisjoner, tilbakekjøp av egne aksjer, nye selskaper i indeksen og fjerning av selskaper fra indeksen. Pedersen skriver at passive fond må handle til priser som er mer ugunstige enn for de aktive fondene. Selskaper som blir børsnotert selger aksjer i en såkalt initial public offering (IPO) før de blir børsnotert. Dette gjøres til en rabatt for at investorer skal lokkes til å investere. Passive fond må kjøpe aksjene etter børsnotering og går glipp av rabatten. Selskaper som blir inkludert i indeksen på grunn av størrelse vil få økt etterspørsel fra passive fond etter de blir inkludert i indeksen og dermed kan prisen på aksjen gå opp. Det samme gjelder aksjer som forsvinner ut av indeksen; passive fond må selge og presser prisen ned.

Jo større markedene er, jo mindre betydning får disse endringene i indeks. Det er i gjennomsnitt en utskiftning av 7,6% av aksjene i S&P 500. Aktiv forvaltning kan derfor lønne seg i mindre markeder hvor indeksendring og børsnoteringer har større betydning. I tillegg kan små markeder ha mindre effisiens og større informasjons-asymmetri.

Norge

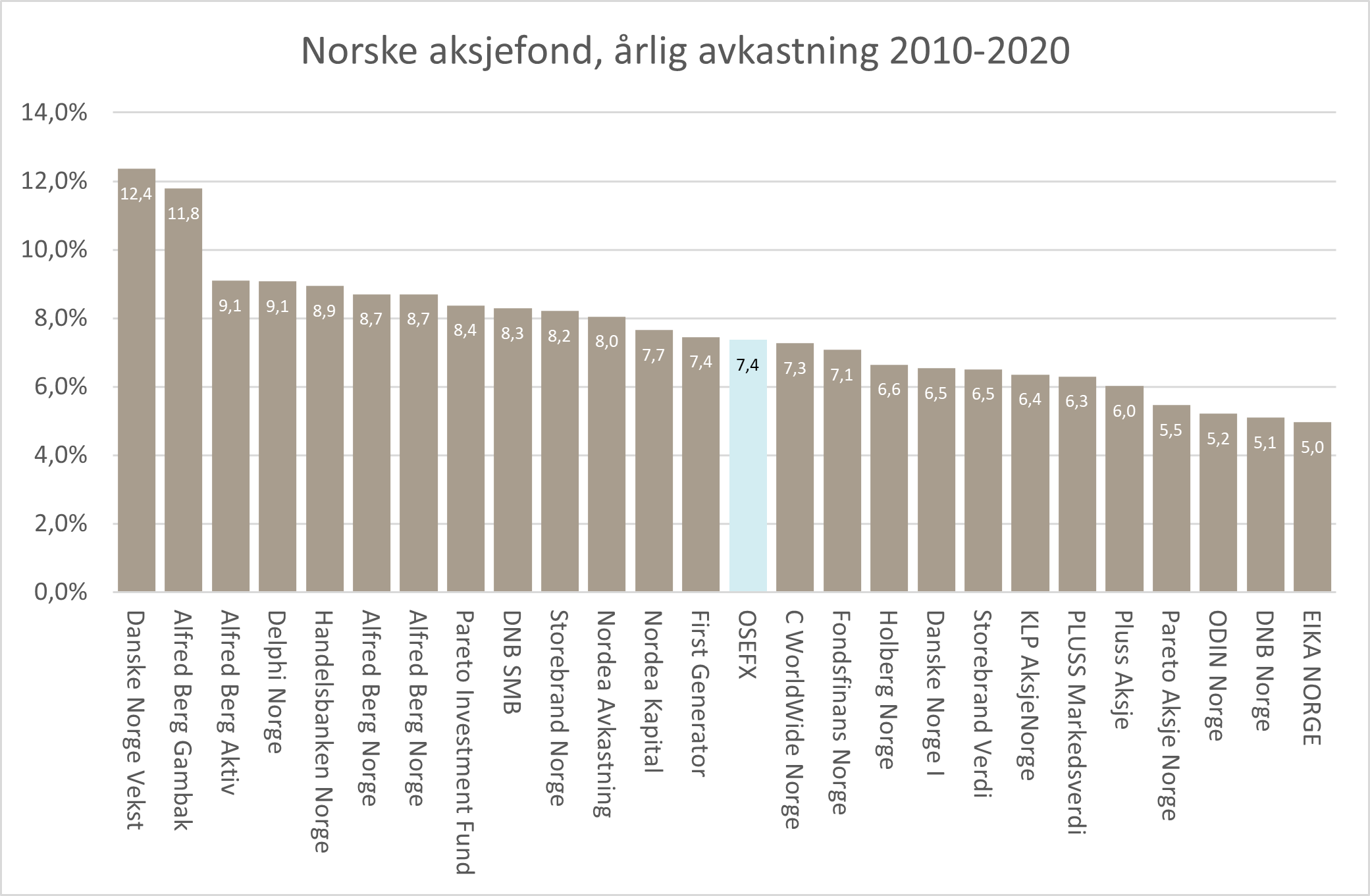

Vi har laget en oversikt over avkastning til 25 aktive Norges-fond siste 10 år. De fleste fond har flere klasser, men vi har kun inkludert retail-fond, som ofte vil være de fondene som folk flest vil ha tilgang til. I vårt eksempel har 52% av de aktive fondene hatt bedre avkastning enn indeks og 48% har hatt svakere avkastning enn indeks. Danske Invest Norge Vekst og Alfred Berg Gambak har hatt en årlig avkastning på 12,4% og 11,8%, en betydelig meravkastning sammenlignet med Oslo Børs Indeks på 7,4%.

Basert på disse dataene får vi en indikasjon på at det kan være lønnsomt å velge aktive fond i det norske aksjemarkedet.

Kilde: Bloomberg

Oppsummert

De lærde kommer sannsynligvis til å strides om dette temaet også i fortsettelsen. Etter vår vurdering er det likevel mye som tyder på at disse rådene er verdt å lese:

- Passive fond vil med stor sannsynlighet levere høyere avkastning over lange tidsserier i all hovedsak knyttet til kostnadsforskjeller

- Sannsynligheten for at passive fond vil gjøre det bedre enn aktive faller dersom man sammenligner med aktive fond med institusjonelle betingelser (lave kostnader)

- Aktive fond, spesielt til institusjonelle priser, vil ha gode forutsetninger for å levere høyere avkastning enn passive i mindre markeder (Norge, fremvoksende markeder m.fl.)

- Aktive fond tenderer til å gjøre det bedre i perioder med mer turbulens enn i perioder hvor “alle aksjer stiger”

- Investorer som ikke har tilgang på aktivt forvaltede fond til lave priser og/eller har en uavhengig rådgiver ved sin side vil trolig være tjent med å velge den billigste løsningen – indeksfond.

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 2,8 % | 13,2 % |

| FTSE ALL World | 4,5 % | 10,6 % |

| Oslo børs (OSEBX) | 14,6 % | -0,1 % |

| FTSE Emerging | 1,3 % | 9,2 % |

| Norsk statsrente (3m) | 0,0% | 0,6 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.