Sparebanker banker børsen

Sparebanker banker børsen

«Selv om de norske sparebanksjefene ikke har samme aura som James Dimon i JP Morgan, så gjør de en langt bedre jobb.»

Robert Næss, Nordea, Dagens Næringsliv, 7. november 2023

Sparebankene har tradisjonelt vært ansett som trauste og kjedelige investeringer, men nylig har finanssektoren på Oslo Børs levert imponerende avkastning. Finanssektoren utgjør 19% av Oslo Børs fondsindeks (OSEFX) og er den nest-beste sektoren på Oslo Børs de siste fem årene målt etter avkastning, kun slått av industrisektoren (og da først og fremst takket være Kongsberg Gruppen).

Gode rentemarginer, lave tap og en imponerende høy egenkapitalavkastning har gjort at flere har fått øyne opp for sparebankene. Spørsmålet mange nå stiller seg, er om den solide utviklingen allerede er priset inn.

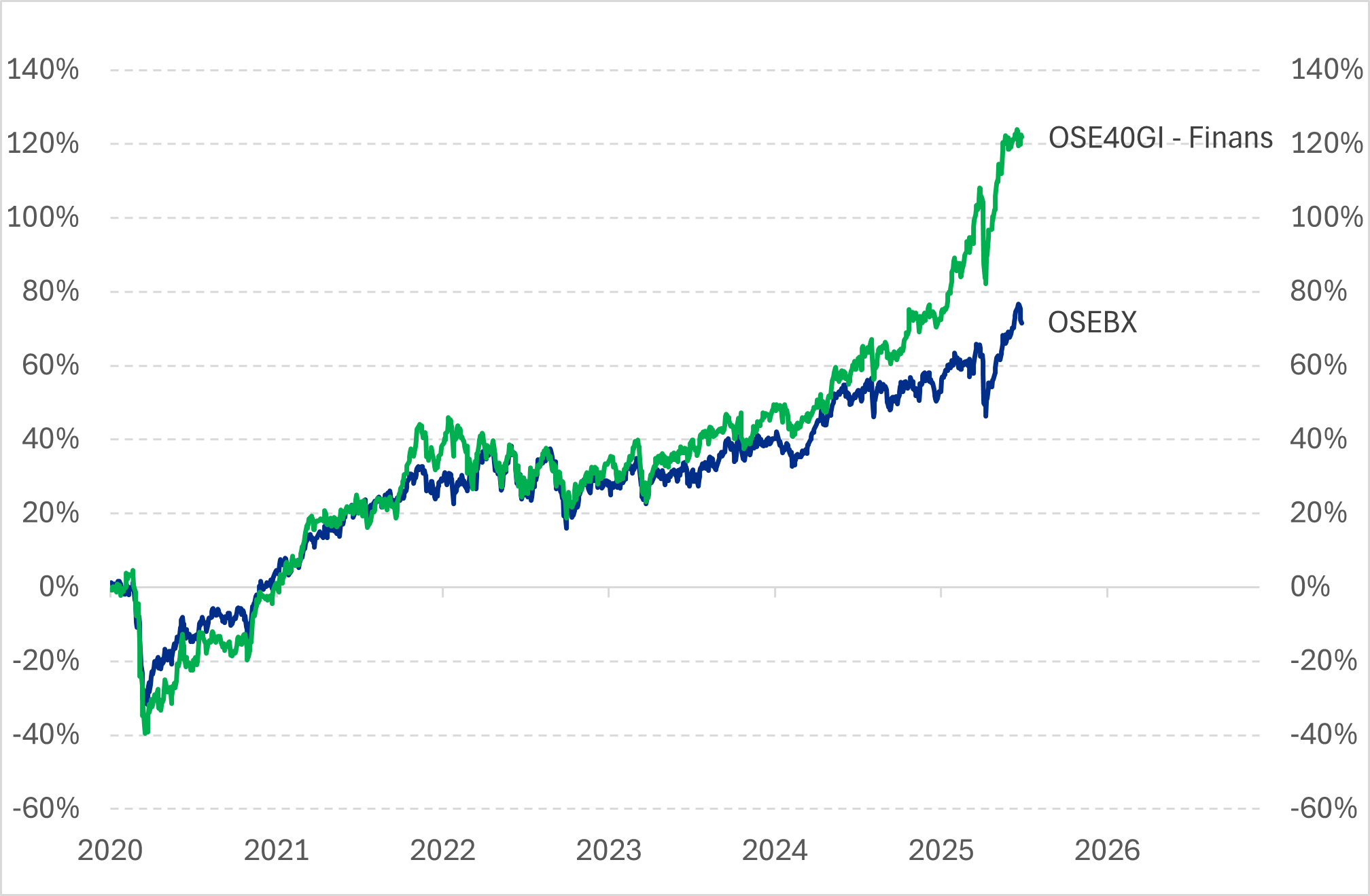

Figur 1: Finanssektoren har slått børsen siste tolv månedene

Kilde: Nordnet, Norcap

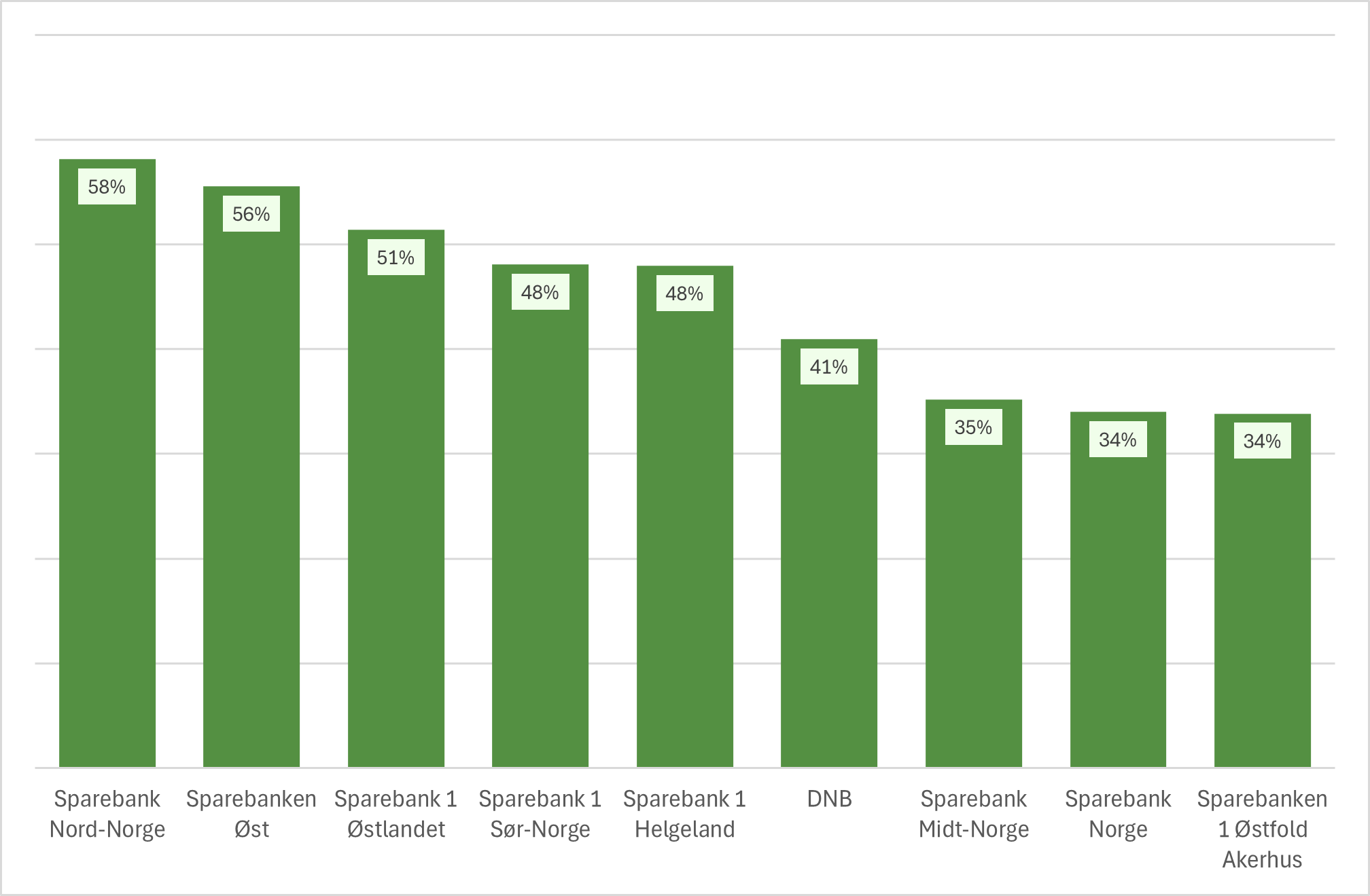

Flere av sparebankene har gitt aksjonærene en avkastning på over 50% de siste 12 månedene. Sparebank Nord-Norge har steget hele 58%, sammenlignet med DNB som har steget 41%.

Figur 2: Avkastning bankaksjer siste 12 måneder

Kilde: Bloomberg, Norcap

Hva er så grunnen til at sparebankaksjer har steget så mye den siste tiden? Bankenes kjerneinntjening har steget mye i det siste. Netto renteinntekter, altså forskjellen mellom renteinntekter fra utlån og rentekostnadene for innlån har økt betydelig. Dette skyldes bankenes raske heving av boliglånsrenter, samtidig som innskuddsrentene øker saktere. Nå har styringsrenten blitt satt ned med 0,25% og Norges Bank antar det kan bli ett kutt til før årsskiftet.

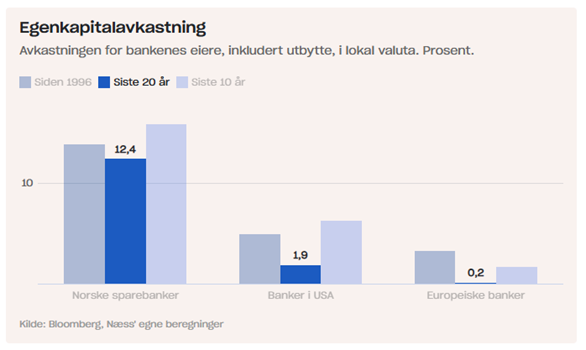

De gode resultatene har gjort at de norske bankenes egenkapitalavkastning har steget de siste fem årene, fra rundt 9% i 2020 til over 15% i 2024.

Dagens Næringsliv skrev om sparebankene i november 2023 og viste til beregninger som investeringsdirektør Robert Næss hadde gjort for norske sparebanker som kunne vise til betydelig bedre avkastning på egenkapitalen enn europeiske og amerikanske banker.

Kilde: Dagens Næringsliv 7. november 2023

Antall sparebanker i Norge har blitt redusert de siste 30-40 årene fra 150 til litt over 90 banker i dag. Det har vært mange oppkjøp og sammenslåinger den siste tiden, som for eksempel fusjonen mellom Sparebank Vest og Sparebank Sør (nå Sparebank Norge) og fusjonen mellom SR-Bank og Sparebank 1 Sørøst-Norge (nå Sparebank 1 Sør-Norge). I tillegg har det vært flere sammenslåinger mellom de små og mellomstore bankene. Fusjoner som disse kan gi betydelig kostnadssynergier og styrke bankenes posisjon i markedet.

Med oppgang i norsk økonomi og et bankmarked som er blitt mer konsolidert, er det lite som tyder på at egenkapitalavkastningen skal bli mye redusert fremover. Netto renteinntekter kan bli noe svakere, men vekst i utlån kan bidra positivt. Tapene ser ikke ut til å bli store så lenge norsk økonomi ikke svekkes betydelig.

Er det da lurt å investere i sparebankene nå?

En gammel tommelfingerregel er at det er lurt å investere i bankaksjer når tapene er på sitt høyeste. Det høres kanskje rart ut, men når tapene er størst tenderer prisingen av sparebanker å være lavest. I dag er det motsatt, tapene er lave og prisingen er høy. Banker prises ofte ved å se på sammenhengen mellom markedsverdi og inntjening (P/E – Price/Earnings) eller sammenhengen mellom markedsverdi og bokført verdi av egenkapitalen (P/B – Price/Book).

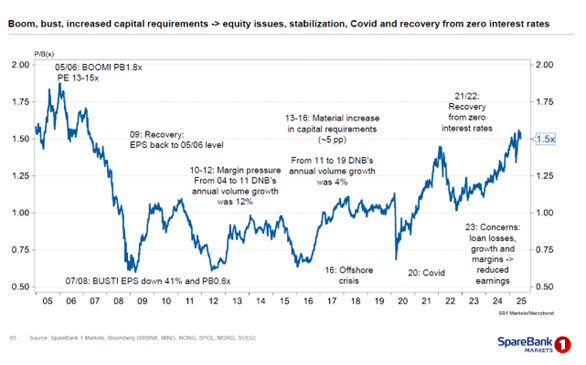

Figur 3: Pris/bok for norske sparebanker

Kilde: SpareBank 1 Markets

Pris/bok for sparebankene er nå 1,5x og er dermed på sitt høyeste nivå siden 2007. Bankene er også høyt priset på PE. I dag prises sparebankene til cirka 11 ganger neste 12 måneders inntjening, noe som er høyt i en historisk sammenheng.

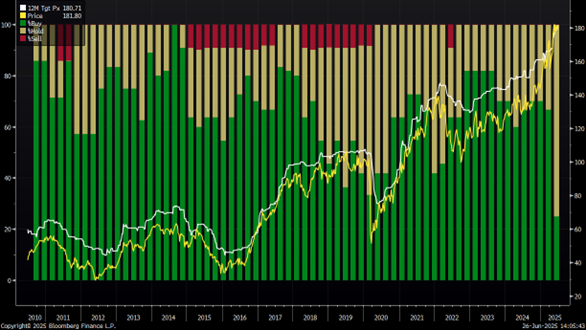

Dette er nok også grunnen til analytikerne har gått fra å være veldig entusiastisk til moderat entusiastisk. Andel analytikere som har kjøpsanbefaling har blitt redusert. Ta for eksempel, Sparebank 1 Sør-Norge (fusjon mellom SR-Bank og Sparebank 1 Sørøst-Norge). Andel analytikere med kjøpsanbefaling er 25%, ned fra 82% i 2023. Men det er fortsatt ingen analytikere som har en salgsanbefaling.

Figur 2: Andel anbefalinger på Sparebank 1 Sør-Norge som er Buy, Hold og Sell

Kilde: Bloomberg, Norcap

Oppsummering

Norske sparebanker, tradisjonelt sett på som kjedelige investeringer, har levert imponerende avkastning, kun slått av industrisektoren (Kongsberg Gruppen) på Oslo Børs de siste fem årene. Denne sterke utviklingen skyldes gode rentemarginer, lave tap, og en høy egenkapitalavkastning. Med en oppgang i norsk økonomi og et mer konsolidert bankmarked, er det lite som tyder på at egenkapitalavkastningen vil bli redusert mye fremover. Spørsmålet mange stiller seg er om den solide utviklingen allerede er priset inn. Tradisjonelt sett er banker best å kjøpe når tapene er størst og prisingen lavest. I dag er situasjonen motsatt, med lave tap og høy prising. Pris/bok for sparebankene er nå 1,5x, det høyeste nivået siden 2007. PE er på rundt 11 ganger neste 12 måneders inntjening, noe som er høyt historisk sett. Dette har ført til at analytikernes anbefalinger har gått fra veldig entusiastiske til moderat entusiastiske.

Mens sparebankene i dag er høyt priset, vil det være avgjørende for investorer å følge med på utviklingen i norsk økonomi og bankenes evne til å opprettholde avkastningen de kommende årene.

«Men vi kan ikke forvente å oppnå den høye avkastningen vi har hatt historisk, for nå er det mange tusen investorer i Norge som har blitt oppmerksomme på dette. Så den feilprisingen som var der før er der ikke lenger.»

Jon Gunnar Pedersen, Arctic, intervju med Sparebank 1 Forvaltning, 12. mars 2024

Anbefalt lesning:

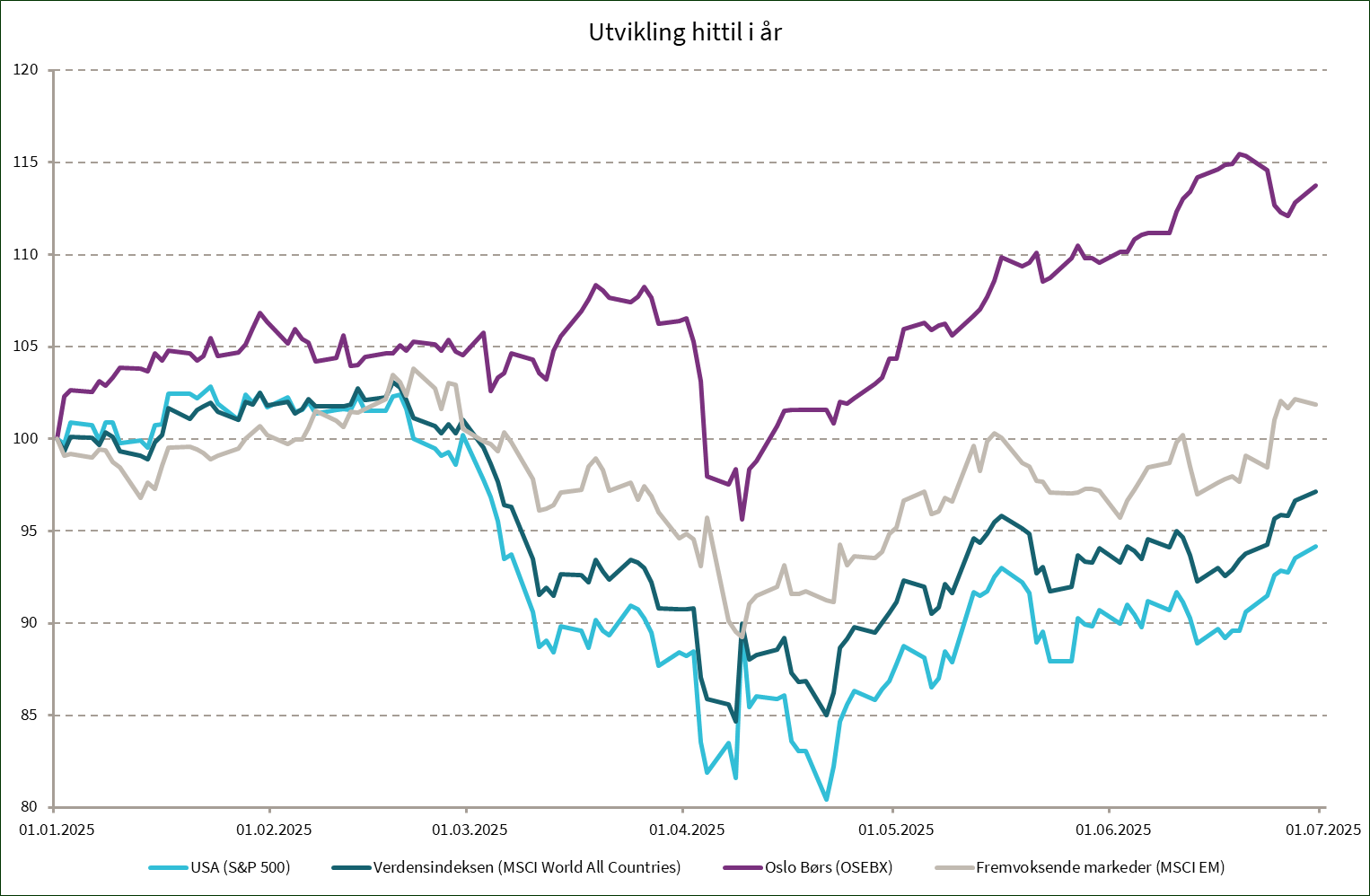

Utvikling sist måned og hittil i år

| Sist måned (NOK) | 2025 (NOK) | |

|---|---|---|

| S&P 500 | 3,8 % | -5,8 % |

| MSCI World | 3,2 % | -2,4 % |

| Oslo Børs (OSEBX) | 3,8 % | 13,8 % |

| MSCI Emerging | 4,8 % | 2,4 % |

| Norsk statsrente (6m) | 0,3 % | 2,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.