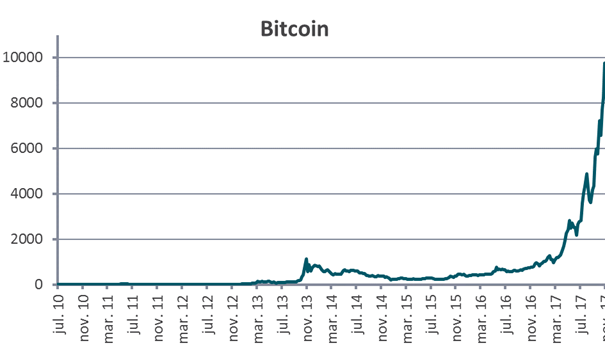

Krypto-mani

Dersom man velger å bruke historikken som rettesnor, noe som er vanlig blant Konvensjonalister generelt, fremstår Bitcoin som overlegent alle andre aktivaklasser: siden sommeren 2010 (hvor dataserien starter) har Bitcoin hatt en total avkastning på: ca. 16 400 000%, tilsvarende 414% pr. år, målt i dollar. Når man ser slike tall er det lett å få høydeskrekk, men mange av Evangelistene argumenterer for at oppsiden er ytterligere en 100-dobling, fra dagens 10 000 dollar til 1 000 000 dollar pr. Bitcoin.

De fleste har vanskelig for å forstå hva en enhet med kryptovaluta er. Den abstrakte naturen av dette er svært fremmed for den menneskelige hjernen, som er utviklet for helt andre formål. Dermed er det også ryggmargsrefleksen til de fleste å avvise konseptet, uten nødvendigvis å ha tatt innover seg hva som ligger i det. I Norcap er vi interessert i å utforske alle investeringsmuligheter og å dele kunnskap om dette, derfor vil vi ønske å debattere Bitcoin og kryptovalutafenomenet på en balansert måte.

I sakens kjerne ligger spørsmålet: hva er kryptovaluta? Kryptovaluta er det som på dataspråket kalles en protokoll. Det vil si et regelsett for kommunikasjon mellom to elektroniske enheter. Dersom det ikke ligger noen grunnleggende regler i bunn, vil ikke enhetene kunne forstå hverandre. I motsetning til andre protokoller som er åpne til bruk for alle (som for eksempel de internett er bygget på), så kan man ha eierskap til en kryptovaluta-protokoll. En «mynt» er dermed en eierandel i selve protokollen. Dette kan sammenlignes med å ha en eierandel i internett eller e-post som konsept. Evangelistene ser for seg at Bitcoin (eller deres foretrukne kryptoenhet) vil være et slags internett for overføring av verdi.

Hovedargumentet mot Bitcoin er at det er ingen substansiell verdi bak det. Det er bare «luft». Kryptovalutaer har primært verdi fordi det er tilskrevet en verdi av kollektivet av mennesker. Selv om alle kan se at det ikke nødvendigvis har noen substans, kan vi også se at alle andre sier det har substans. Dette «keiserens nye klær»-fenomenet er dog gjeldende for alle offisielle valutaer i dag. Innen offisielle valutaer har man riktig nok en stat og sentralbank som står bak. Staten kan kreve at skatt og avgift skal betales i den respektive valuta, og derigjennom tvangsinnføre valutaen som betalingsmiddel. Dette virker i de fleste tilfeller, men i verdenshistorien har papirpenger regelmessig kollapset. Hovedårsaken til dette er at opplaget av papirvaluta er ubegrenset, og på et eller annet tidspunkt blir det for fristende for staten å trykke opp penger for å betale for seg. Dette vil være umulig med Bitcoin. Snarere tvert imot vil antallet Bitcoin i sirkulasjon uunngåelig falle. I Bitcoins «DNA» ligger det innprogrammert at det aldri vil bli utstedt mer enn 21 millioner Bitcoins. Pr. i dag er det utstedt ca. 16,7 millioner. I tillegg vil et visst antall enheter bli «ødelagt» eller mistet ved at eierne mister nøkkelen til Bitcoin-«kontoen». Da er det ingen kundeservice, eller teknisk support som kan hjelpe med å gjenopprette tilgangen, og verdiene vil være evig tapt.

Det ryktes faktisk at skaperen av Bitcoin, geniet som er kjent under pseudonymet Satoshi Nakamoto, har mistet sin nøkkel, dersom han lever. Man kan faktisk se av transaksjonshistorikken i nettverket at han eier ca. 1 million Bitcoins. Ettersom disse nå har en markedsverdi på ca. 10 milliarder dollar, er det påfallende at han ikke har brukt noen av dem. De fleste som får slike verdier mellom hendene velger tross alt å gjøre noe med dem. Dersom dette er tilfellet er i så fall allerede nesten 5% av alle Bitcoins for evig tapt. Denne egenskapen er en av årsakene til at Bitcoin anses av Evangelistene til å være et overlegent verdilagringsmedium, et likvid alternativ til gull, kunst og andre “rariteter”. Konvensjonalistene hevder på sin side at volatiliteten i Bitcoin alene gjør det uegnet til formålet. Hvorvidt volatiliteten vi har sett historisk kun er en barnesykdom og eventuelt kun skyldes masseadopsjon kan kun fremtiden vise.

Et annet argument mot Bitcoin er at protokollen i dagens format ikke vil greie å håndtere et stort nok antall transaksjoner for å være et utbredt betalingsmiddel. At en gitt kryptovaluta ikke er et utbredt betalingsmiddel i butikker og lignende behøver imidlertid ikke å bety at det ikke kan være et utbredt verdilagringsmedium. Velstående personer har tross alt som regel en liten andel av formuen sin i kontanter og bankinnskudd, og få butikker tar imot aksjer, obligasjoner, gull eller kunst.

Anonymiteten til eierne av Bitcoin brukes som argument både for og imot fenomenet. På den ene siden gjør denne anonymiteten Bitcoin til et yndet betalingsmiddel for all mulig lyssky aktivitet, på den annen side øker den personvernet i en tid der store selskap samler inn all mulig informasjon om enkeltindividet.

En faktisk uovertruffen egenskap til teknologien som ligger under Bitcoin, Blockchain, er at det vil være så godt som 100% forfalskningssikkert, siden enhver transaksjon krever at innehaveren kan vise til andre transaksjoner som tilsier at hun eier det gjeldende antallet mynter. Med andre ord gjøres det løpende revisjon av alle transaksjoner tilbake til nettverkets begynnelse. Denne sikkerheten gjør at Blockchain kan bli den største finansielle innovasjonen siden dobbel bokføring ble oppfunnet i Italia på 1300-tallet. Umiddelbart oppdaterte eierregistre for eiendom og verdipapirer er bare en av mange mulige bruksområder. Det betyr ikke nødvendigvis at Bitcoin-protokollen som sådan vil brukes til alle disse applikasjonene, slik de aller ivrigste Evangelistene mener. Selv om det kan argumenteres for at Bitcoin blir det naturlige førstevalget ut ifra nettverkseffekter. Det faktum at Bitcoin er den største Blockhain-protokollen med størst utbredelse, medfører også at det er den sikreste, men det er ikke gitt at alle vil ha behovet for en slikt sikkerhetsnivå.

I sum er det nok gode argumenter for Bitcoin til at man etter vårt skjønn kan konkludere med at det ikke er svindel eller pyramidespill, slik de hardeste Konvensjonalistene hevder. Tross alt vil nesten alle finansielle aktiva ha pyramidespill-lignende kvaliteter der de første investorene inn tjener mer når flere følger. At det også skal bli det dominerende betalingsmiddelet i verden virker ganske søkt. I midlertid kan det bli et godt likvid alternativ til andre verdioppbevaringsobjekter, hvilket i seg selv strengt tatt er nok til å forsvare dagens pris, og enda mer i fremtiden. Markedsverdien til Bitcoin, tross den enorme stigningen, er tross alt kun en fjerdedel av Google.

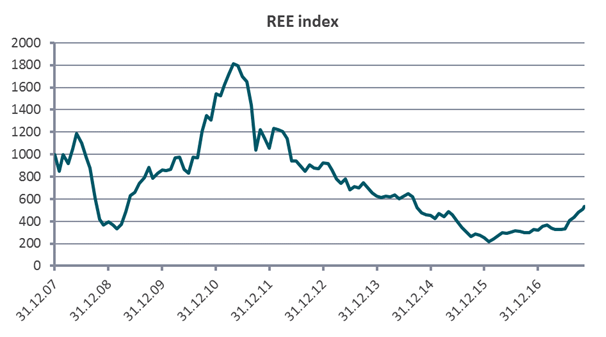

Det ovenstående avsnittet er langt ifra noen anbefaling om å løpe for å kjøpe Bitcoin, eller noen annen kryptovaluta. Historiebøkene er fulle av eksempler på investeringsobjekter med svært begrenset tilbud, med unektelig nyttige bruksområder som trolig vil være høyt etterspurt i fremtiden, som har steget kraftig for så å kollapse. Internettaksjer i perioden rundt tusenårsskiftet er et kjent eksempel, sjeldne jordarter (Rare Earth Elements) er et annet.

Det er vanskelig å konkludere annerledes enn at Bitcoin nå er i en slags boble der mange med lavt kunnskapsnivå kaster seg på. Ikke fordi de ser nytteverdien frem i tid, men fordi de ser at prisen stiger. Slike omstendigheter driver i de aller fleste tilfeller prisene langt opp, for så å kollapse senere. De som kjøper fordi prisen stiger, vil gjerne selge når prisen faller. Hvor toppunktet er kan man umulig vite. Det er til og med mulig at toppunktet er så langt opp at til og med bunnen man når etterpå er høyere enn dagens pris. Alt er mulig. Det vi imidlertid kan konkludere med er at risikoen nå er svært høy, forventet avkastning er ukjent, og at man på bakgrunn av dette etter vår mening bør holde seg på sidelinjen inntil videre.

Anbefalt lesning:

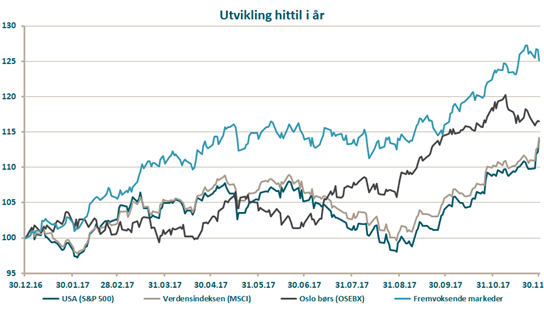

Utvikling sist måned og 2017

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 4,7 % | 13,9 % |

| FTSE ALL World | 3,9 % | 14,2 % |

| Oslo børs (OSEBX) | -1,3 % | 16,5 % |

| FTSE Emerging | 2,0 % | 25,1 % |

| Norsk statsrente (3m) | 0,0% | 0,5 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.