Se opp for svarte svaner

På få uker er verden snudd på hodet. Det er utreiseforbud fra landet og næringsliv, skoler og kulturliv er stengt ned. Det er tomt for enkelte varer i butikkhyllene, påskeferien på hytta er avlyst og brakkefeber er blitt noe man faktisk har opplevd.

For drøyt 10 år siden var det Finanskrisen som på kort tid endret stemningen over store deler av verden. I finanskretser er det i disse dager mye snakk om svarte svaner og enkelte hevder hardnakket at Covid-19 ikke er en svart svane men en varslet katastrofe siden pandemier er noe vi har fryktet lenge. Svart svane eller ei, den høyst pågående Covid-19-pandemien i ferd med å sette enda dypere spor i vår “verdensoppfattelse”. Verdensøkonomien går en høyst usikker tid i møte med store deler av servicenæringen satt helt ut av spill mens andre deler av næringslivet opplever en inntektssvikt som er brutal. Arbeidsledigheten i Norge har økt fra 65.000 til 300.000 på få uker og usikkerheten rundt når hverdagen vil normaliseres er skyhøy. Vil frisørene, hudpleierne, tannlegene og PT’ene få lov til å komme på jobb igjen etter påske, og kommer kundene deres til å ta sjansen på en hårklipp eller treningsøkt dersom smitterisikoen fortsatt er høy?

Det eneste som er sikkert er at ingen vet med sikkerhet hvor lenge denne unntakstilstanden vil vare i Norge eller i resten av verden.

Aksjemarkedene

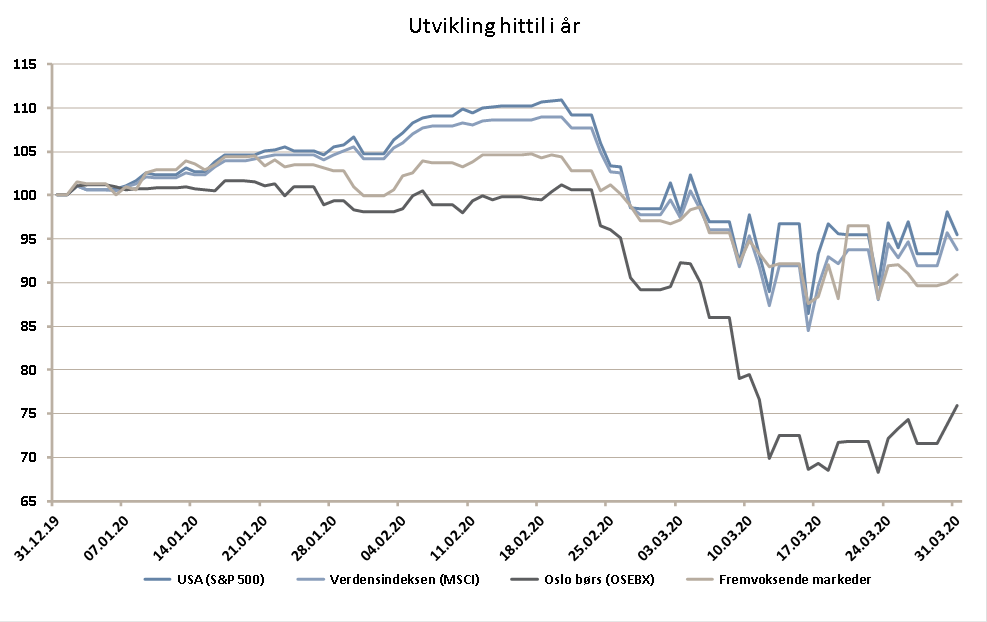

Hittil i år

Oslo Børs har falt ca. 25% hittil i år mens de viktigste internasjonale markedene er ned mellom 20 og 30% målt i lokal valuta. Norges avhengighet av oljen er hovedforklaringen på at norske aksjer er blant de hardest rammede. Prisen på Nordsjøolje har falt fra USD 66 per fat til USD 25 i skrivende stund, en nedgang på 62%. En bieffekt av kollapsen i oljeprisen er at den norske kronen har svekket seg markant mot samtlige av verdens ledende valutaer. NOK har eksempelvis svekket seg 20% mot dollar, 19% mot Euro og 12% mot svenskenes krone så langt i år. Et resultat av dette har vært at børsfallet internasjonalt har blitt kraftig dempet for norske investorer. Under vises utviklingen i MSCI ACWI (All Countries Index) i henholdsvis USD og NOK. I USD er indeksen ned drøyt 20% mens målt i norske kroner er fallet begrenset til 5-6% hittil i år.

Fremover

Aksjekursene er ikke en refleksjon over hvordan tilstanden er akkurat nå, men representerer hva den gjennomsnittlige markedsaktør (analytiker, investor, fondsforvalter, “mannen i gata” mfl.) forventer om markedsutviklingen. At antall smittede øker parallelt med antall dødsfall de kommende ukene er følgelig ikke ensbetydende med at aksjemarkedene vil utvikle seg negativt. Denne utviklingen er prognostisert og gjennomsnittet av disse prognosene er allerede “bakt inn” i dagens kurser.

I tider med høy usikkerhet er det store sprik i prognosene. Dette forsterkes ytterligere av at utslagene av de ulike scenariene i stor grad er eksponentielle. Som et eksempel hevder flere analytikere at flyselskapet Norwegian på hengende håret vil kunne overleve noen uker til med tilnærmet alle flyene på bakken. Dersom flytrafikken ikke normaliseres før over sommerferien er det imidlertid unison enighet om at det er kroken på døra for dagens aksjonærer i selskapet.

I hvilken grad det tapte forbruket Covid-19 vil påføre samfunnet kun blir forskjøvet eller representerer permanente tap vil også være med på å avgjøre utviklingen i aksjekurser når pandemien kommer under kontroll. Frisørene vil trolig oppleve en enorm kundestrøm de første ukene, men de 2-3 hårklippene som skulle vært tatt i perioden med unntakstilstand blir neppe hentet inn gjennom ekstra frisørbesøk i månedene etter. På den annen side vil en del av oss ha utsatt innkjøp av f.eks. ny bil eller nye møbler, som kan lede til en høyere omsetning for disses varene i en gjeninnhentingsperiode.

Analytikere verden over regner nå for harde livet på de kortsiktige og langsiktige virkningene for alle deler av næringslivet. Hvorvidt markedene er i ferd med å bunne ut eller om vi må påregne ytterligere markedsfall er usikkert, og vil avhenge av hvordan sentralbanker, myndigheter, investorer og forbrukere agerer i tiden fremover. Og ikke minst hvor raskt legemiddelselskap og helsepersonell verden over får kontroll på pandemien.

Obligasjonsmarkedene

At aksjemarkedene faller når negative hendelser inntreffer kommer ikke som en overraskelse. Utviklingen i obligasjonsmarkedene i mars faller derimot i kategorien “svært uventet”. Under har vi søkt å gi en forklaring på hva som har skjedd, og hvorfor, for å kunne gi kvalifiserte innspill på hva som er en fornuftig strategi i tiden fremover.

Fremfor å gå alt for teknisk til verks har vi valgt å gjøre dette ved å illustrere livet til en obligasjon fra “fødsel til forfall”.

Fødsel – 15. mars 2019:

Et børsnotert selskap, heretter kalt Selskapet, trenger kapital for å finansiere fremtidig vekst og det viser seg at obligasjonsmarkedet er det stedet hvor selskapet får de beste lånevilkårene.

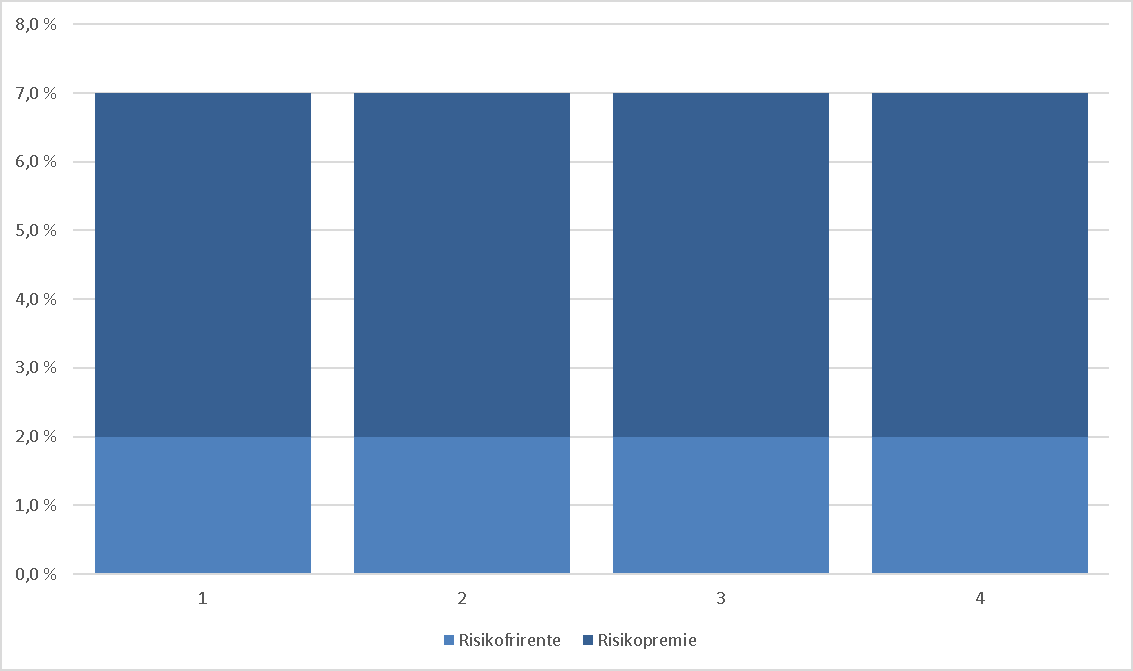

Selskapet låner 1 milliard kroner til en årlig rente på 7%. Obligasjonsfond, pensjonskasser og private investorer er de vanligste långiverne når det er snakk om lån til børsnoterte selskaper. Lånet skal innfris i sin helhet om 4 år.

Det som avgjør hvilken rente Selskapet må betale på lånet er en kombinasjon av følgende:

- Risikofri rente (renten man får om man investerer i en norsk statsobligasjon med tilsvarende løpetid – i eksempelet satt til 2%)

- Markedspremie, som skal reflektere risikoen knyttet til å låne penger til Selskapet. Jo mer risikabelt/jo høyere konkursrisiko jo høyere markedspremie må betales – 5% i vårt eksempel.

I dette eksempelet skal altså Selskapet betale 7% hvert år og lånet må tilbakebetales i sin helhet når 4 år er gått. Selv om markedspremien skulle endre seg i 4 års-perioden vil lånevilkårene ikke endre seg siden disse betingelsene “hugges i sten” ved inngåelse av lånet*.

1 år senere – 15. mars 2020 – Covid-19

Det har for alvor gått opp for markedet at Covid-19 er noe mer enn bare et influensavirus og børsene faller kraftig verden over, en rekke arbeidstakere permitteres, reiseforbud innføres og millioner av mennesker settes i karantene for å nevne noe.

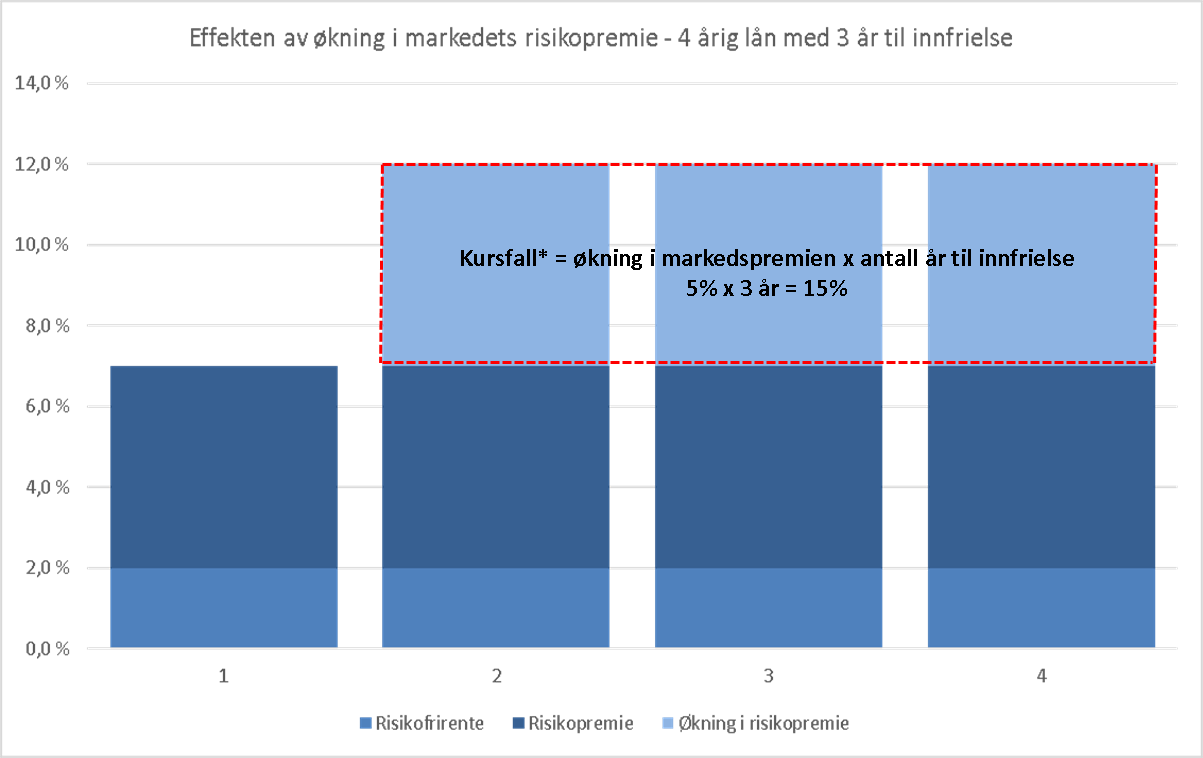

Markedsrisikoen for Selskapets obligasjonslån øker med 5% på kort tid. For Selskapets del skjer det ingenting med hverken rentekostnaden eller obligasjonslånet som en følge av dette. Avtalen er som nevnt hugget i sten – de skal betale 7% i året i 3 år til og gjelden skal ikke tilbakebetales før i 2023.

Eierne av Selskapets obligasjonsgjeld er imidlertid blitt langt mer urolige for dets overlevelsesevne og enkelte ønsker å selge sine obligasjoner i obligasjonsmarkedet (obligasjoner omsettes i et annenhåndsmarked, ikke ulikt aksjer).

I obligasjonsmarkedet er det ikke mange kjøpere nå, og de få som finnes krever en betydelig rabatt (eller høyere markedspremie om du vil). Lånebetingelsene for Selskapet endres ikke, men kursen på obligasjonen faller slik at kjøperen blir kompensert for den økte risikoen som er forbundet med å ha et tilgodehavende på Selskapet. I vårt eksempel må selgerne ta et tap på 15% for å bli kvitt obligasjonen.

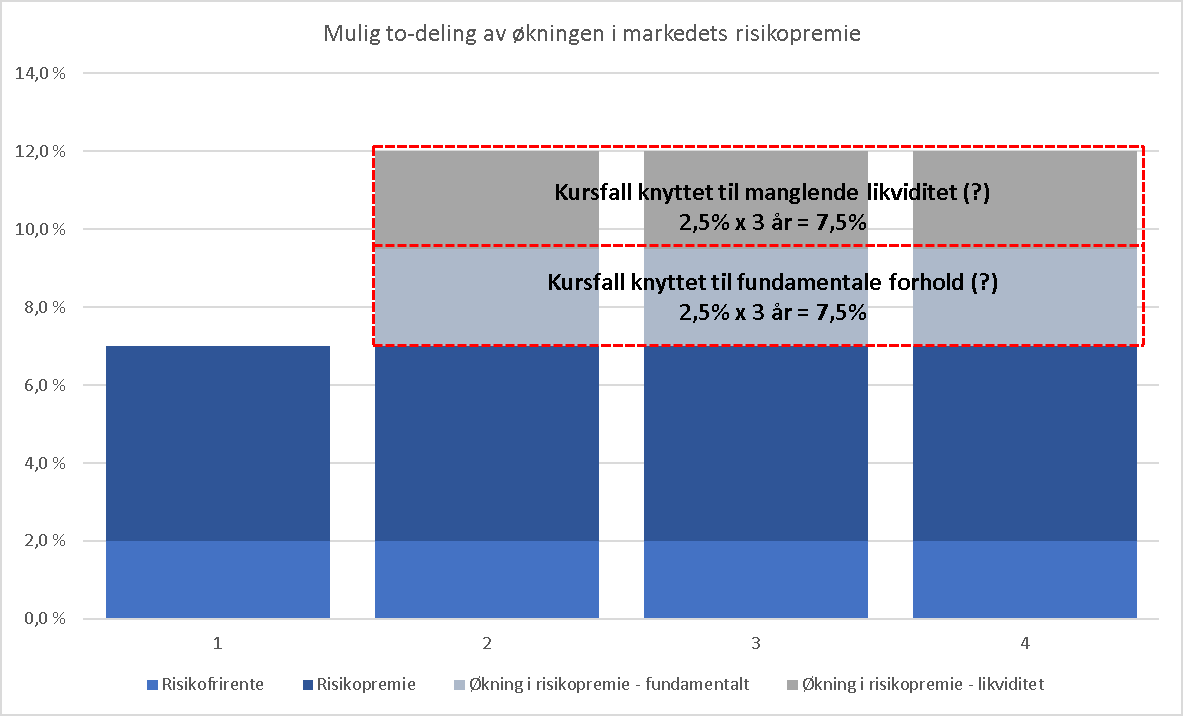

- mars – 27. mars 2020 – hvorfor ble tapet så stort? Manglende likviditet skaper et ekstra problem

Situasjonen vi har opplevd de siste ukene er av flere markedsaktører blitt omtalt som “Den perfekte stormen i obligasjonsmarkedet”. Årsakene til stormen er sammensatte og vi velger en forenklet beskrivelse av de to viktigste årsakene:

- Nye spilleregler etter finanskrisen i 2008. Frem til da var bankene såkalte “market makere” som i praksis var en kilde til likviditet, spesielt når det blåste som verst. I krisesituasjoner, når myndighetene ga bankene kapital, sikret de også likviditet i verdipapirmarkedene. I gode og dårlige dager stilte bankene priser på obligasjoner og sikret et fungerende marked. Strengere kapitalkrav til bankene ble innført etter 2008 og da Koronakrisen inntraff trengte bankene egenkapitalen til andre ting enn å sikre et velfungerende rentemarked. De store bankenes evne, vilje og funksjon som «market maker» forsvant som dugg for solen. En vesentlig del av markedsplassen forsvant på kort tid.

- Sikkerhetsstillelse for valutasikringer. Da den norske kronen gikk fra å være svak til å kollapse fullstendig i løpet av få dager ble bedrifter og store obligasjonsfond som hadde kjøpt valutasikring plutselig tvunget til å stille svært store beløp som sikkerhet til bankene, noe som langt på vei ble gjort gjennom salg av obligasjoner i markedet.

Kortversjonen gikk ut på at milliardbeløp ble solgt ut av obligasjoner i et marked hvor risikoappetitten og antall kjøpere var svært begrenset med store kursfall i obligasjoner som konsekvens.

- mars 2020 – noen uker frem

Som nevnt i forrige markedsoppdatering var det en forventning til en gjenopprettelse av Statens Obligasjonsfond (SOF). Fondet, som forvaltes av Folketrygdfondet, er nå operativt og det signaliseres at likviditeten i markedet har bedret seg betydelig. Den Svenske Riksbanken har også kommet på banen og har åpnet opp for å kunne handle kredittobligasjoner.

Hvorvidt Norges Bank har foretatt støttekjøp av den norske kronen eller om det foreløpig har vært tilstrekkelig å tilkjennegi vilje til å gjøre det, er i skrivende stund uvisst. Presset på kronen har imidlertid avtatt betydelig, noe vi kan se gjennom en kraftig reduksjon av de daglige svingningene vi observerte i kronekursen i forrige uke. Dette bør også gi positive effekter, jfr. punktet om valutasikringer over.

Alt annet likt, er det i det korte bildet en oppside i obligasjoner knyttet til en reversering av den nevnte likviditetsskvisen vi så for en drøy uke siden, jfr. illustrasjonen under.

Det gjøres oppmerksom på at markedspremien knyttet til fundamentale forhold fortsatt kan bevege seg i begge retninger avhengig av utviklingen i realøkonomien. Siden dette foreløpig er basert på et kvalifisert gjettverk av den gjennomsnittlige markedsaktør, på samme måte som for aksjemarkedet, er det også her fornuftig å ha en fot i både optimistens og pessimistens leir. At risk-rewarden synes fordelaktig og at det derfor er uklokt å realisere høyrenteobligasjoner på dagens nivåer har vi imidlertid tro på.

Det gjøres oppmerksom på at markedspremien knyttet til fundamentale forhold fortsatt kan bevege seg i begge retninger avhengig av utviklingen i realøkonomien. Siden dette foreløpig er basert på et kvalifisert gjettverk av den gjennomsnittlige markedsaktør, på samme måte som for aksjemarkedet, er det også her fornuftig å ha en fot i både optimistens og pessimistens leir. At risk-rewarden synes fordelaktig og at det derfor er uklokt å realisere høyrenteobligasjoner på dagens nivåer har vi imidlertid tro på.

Noen uker frem i tid – 15 mars 2023 (forfallsdato)

Hva tror vi vil skje med Selskapet og hva tror vi vil skje med denne type obligasjoner de neste 3 årene?

Fordelen ved å eie brede obligasjonsfond er at man har lånt ut penger til mange hundre ulike selskaper innenfor en rekke ulike industrier. Det betyr derfor i praksis lite hva som skjer med Selskapet. At Covid-19 har økt sannsynligheten for at noen av selskapene i obligasjonsfondenes porteføljer går over ende er påregnelig. Historisk sett, under tilsvarende kriser (om det er mulig å sammenligne), har det som regel gått bedre enn fryktet. Færre selskaper går under og ting normaliserer seg. Så fremt Selskapet evner å betjene sine forpliktelser de neste 3 årene vil investoren få tilbake sin hovedstol (som per i dag handles med en rabatt på 15%). I tillegg vil investor få en årlig rente på 8,24% (7% / dagens omsetningsverdi), hvilket gir en samlet avkastning på ca. 40% og en årlig avkastning på ca. 13%. Om man eier noen hundre slike vil den årlige avkastningen kunne bli god selv om noen av selskapene skulle gå konkurs slik at enkelte av lånene ikke blir gjort opp fullt ut.

Stå gjennom krisen

Kriser treffer investeringsmarkedene med jevne mellomrom. De er umulig å forutse, og treffer gjerne der man minst forventer det. Siden vi vet dette, at kriser vil inntreffe, forbereder vi oss godt, og bygger porteføljer og investeringsplaner med gjennomtenkte innebygde mekanismer for å tåle urolig farvann. Den tøffeste jobben blir dermed å stå gjennom det selv, ha tillitt til grunnarbeidet og at porteføljen står seg godt, også gjennom denne krisen.

I frykt for å fremstå som nok en Korona-profet velger vi å ikke lage prognoser for når dette vil ta slutt, men heller søke kunnskap og trøst i historien. Med mindre man for første gang får rett i at “this time is different”, så kommer dette til å gå over. Menneskets overlegne evne til omstilling, både privat og i næringslivet, vil gjøre sitt til at vi vil tilpasse oss en verden post Covid-19. Nye selskaper med revolusjonerende idéer kommer til å skapes og vi vil nok en gang forundres over hvor uvirkelige gjennombruddene kommer til å fremstå i retrospekt.

Vi drister oss til en avsluttende spådom: Langt større økonomiske verdier kommer til å bli skapt gjennom effektivisering, nyskapning og god ledelse de neste årene enn hva som kommer til å gå tapt av verdier i den pågående pandemien.

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -3,0 % | -4,5 % |

| FTSE ALL World | -4,0 % | -6,2 % |

| Oslo børs (OSEBX) | -14,8 % | -24,1 % |

| FTSE Emerging | -6,4 % | -9,1 % |

| Norsk statsrente (3m) | 0,4% | 0,5 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.