Uro i MAGA

Uro i MAGA

«It’s hard enough for firms to think about July right now where they don’t know what the reciprocal tariffs are. Try and plan another year down the road. I mean, who knows what it looks like, let alone five years down the road»

James Rossiter, head of global macro strategy at TD Securities, Reuters 28. April 2025

I løpet av sine første 100 dager av sin andre presidentperiode har Donald Trump gjennomført en rekke omfattende og kontroversielle tiltak som har rystet verdensøkonomien. Med en aggressiv tilnærming til handelspolitikk har Trump-administrasjonen innført høye importtariffer, med mål om å redusere handelsunderskuddet og styrke amerikansk industri.

Den 2. april 2025, en dag Trump betegnet som «Liberation Day», kunngjorde han en ny tariffstrategi som inkluderte en universell importtariff på 10% for alle land, samt høyere, landspesifikke tariffer for omtrent 60 nasjoner. Kina ble spesielt hardt rammet med en samlet tollsats på 145%, mens EU, Japan, Sør-Korea og flere utviklingsland også ble pålagt betydelige avgifter. Disse tiltakene ble rettferdiggjort gjennom en erklært nasjonal nødssituasjon, som tillot presidenten å omgå Kongressen ved å bruke International Emergency Economic Powers Act (IEEPA).

Amerikanske tariffer kan svekke global økonomi

Reaksjonene på disse tariffene har vært kraftige. Verdens aksjemarkeder opplevde kraftige kursfall, og økonomer advarer om økt risiko for global resesjon. Ifølge en Reuters-undersøkelse blant over 300 økonomer har forventningene til global økonomisk vekst i 2025 blitt redusert fra 3,0% til 2,7%, med over 60% av respondentene som nå vurderer risikoen for resesjon som høy eller svært høy. Ingen av de 300 økonomene mente at tariffene ville ha en positiv effekt og 92% mente det ville ha en negativ effekt for bedriftene. Det internasjonale pengefondet nedjusterte sine vekstprognoser for global økonomi fra 3,0% til 2,8% i sin økonomiske prognose som ble publisert i april 2025.

Donald Trump har innført 90 dagers pause for de fleste tariffene som ble annonsert den 2. april, bortsett fra tariffene på kinesiske varer. Det er stor usikkerhet hva som vil skje i begynnelsen av juli når denne 90-dagers-pausen er over. Sannsynligvis vil mange av tariffene bli endret etter forhandlinger.

Handelskonflikter kan skape nye allianser

Som en direkte respons til USAs proteksjonistiske politikk har en rekke land begynt å se seg om etter nye samarbeidspartnere, alternative handelsblokker og regionale allianser.

«Countries are lining up to work with us”, sa Europakommisjonens president, Ursula von der Leyen, til tidsskriftet Politico og jobber for å få på plass en handelsavtale med blant andre India, land i Latin-Amerika, Filipinene, Malaysia, Thailand og De forente arabiske emiratene.

I Asia har land som Japan, Sør-Korea og Australia forsterket sin støtte til eksisterende handelsavtaler som RCEP (Regional Comprehensive Economic Partnership), og samtidig startet samtaler om å utvide samarbeidet med land i Latin-Amerika og Afrika.

Kina, Japan og Sør-Korea har hatt møter for første gang på fem år for å diskutere effekten av Trumps tariffer. Japan og Sør-Korea er interessert i kinesiske råmaterialer til å produsere halvledere, et produkt Kina har stor etterspørsel for. Latinamerikanske økonomier som Brasil, Mexico og Argentina har på sin side økt eksporten til asiatiske og europeiske markeder, i takt med at amerikanske importvolumer faller.

Afrikanske land, som tidligere i stor grad har vært avhengige av eksport til USA, har nå begynt å inngå bilaterale avtaler med Kina og EU for å sikre markedsadgang for sine produkter. Den Afrikanske Unionen har også styrket sin posisjon som regional aktør ved å fremme intra-afrikansk handel gjennom AfCFTA (African Continental Free Trade Area).

Den utvidede BRICS-gruppen, som inkluderer Brasil, Russland, India, Kina og Sør-Afrika samt nye medlemmer som Egypt, Saudi-Arabia, De forente arabiske emirater, Etiopia, Indonesia og Iran, står overfor store utfordringer som følge av USAs handelstiltak. Gruppens utenriksministre møttes nylig i Rio og ga uttrykk for sine bekymringer for en mer fragmentert global handel. Overraskende nok klarte ikke BRICS-landene å bli enig om en felles uttalelse, noe som reflekterer store forskjeller innad i gruppen hvor Kina ønsket en tøffere tone enn andre medlemmer.

En avtale mellom Kina og USA haster!

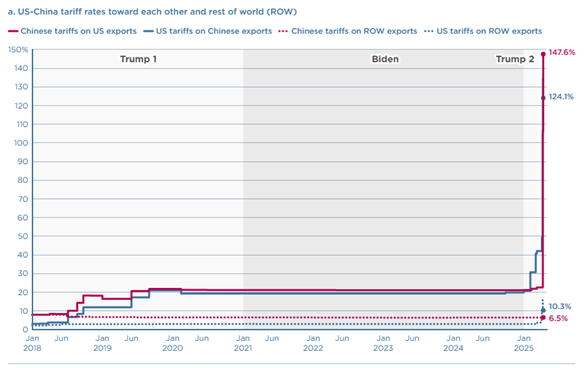

Etter at USA og Kina har økt sine tariffer på hverandres produkter flere ganger, har forholdet mellom verdens to største økonomier forverret seg betraktelig. Begge land har i lang tid vært avhengige av hverandre, og deres økonomiske gjensidighet gjør at handelskonflikten kan få alvorlige konsekvenser. Som grafen under viser, har de amerikanske tariffene på kinesiske varer kommet opp i 147,6%, mens tariffer på amerikanske varer til Kina har økt til 124,1%. Dette har i praksis ført til en kraftig reduksjon i handelsaktiviteten mellom de to landene.

Figur 1: Handelstariffer mellom USA og Kina

Kilde: Peterson Institute for International Economics, 12 april 2025

For Kina utgjør de amerikanske tariffene en trussel mot landets eksportdrevne vekst, som fortsatt er en sentral del av landets økonomiske strategi. Med en økende arbeidsledighet i produksjonssektoren og svakere etterspørsel i Vesten, risikerer Kina en betydelig nedgang i BNP-veksten dersom tilgangen til det amerikanske markedet forblir begrenset. Samtidig gjør gjeldsnivået i kinesiske regioner og et svekket eiendomsmarked det mer krevende for myndighetene å nå sine økonomiske vekstmål. Kina publiserte PMI-tall for industrien for april måned. Dette er nøkkeltall som er basert på intervjuer med innkjøpssjefene i de største bedriftene. PMI kom inn på 49, og når indeksen er under 50 indikerer det nedgang i økonomien. Nye ordrer for eksport var på det laveste nivå siden desember 2022.

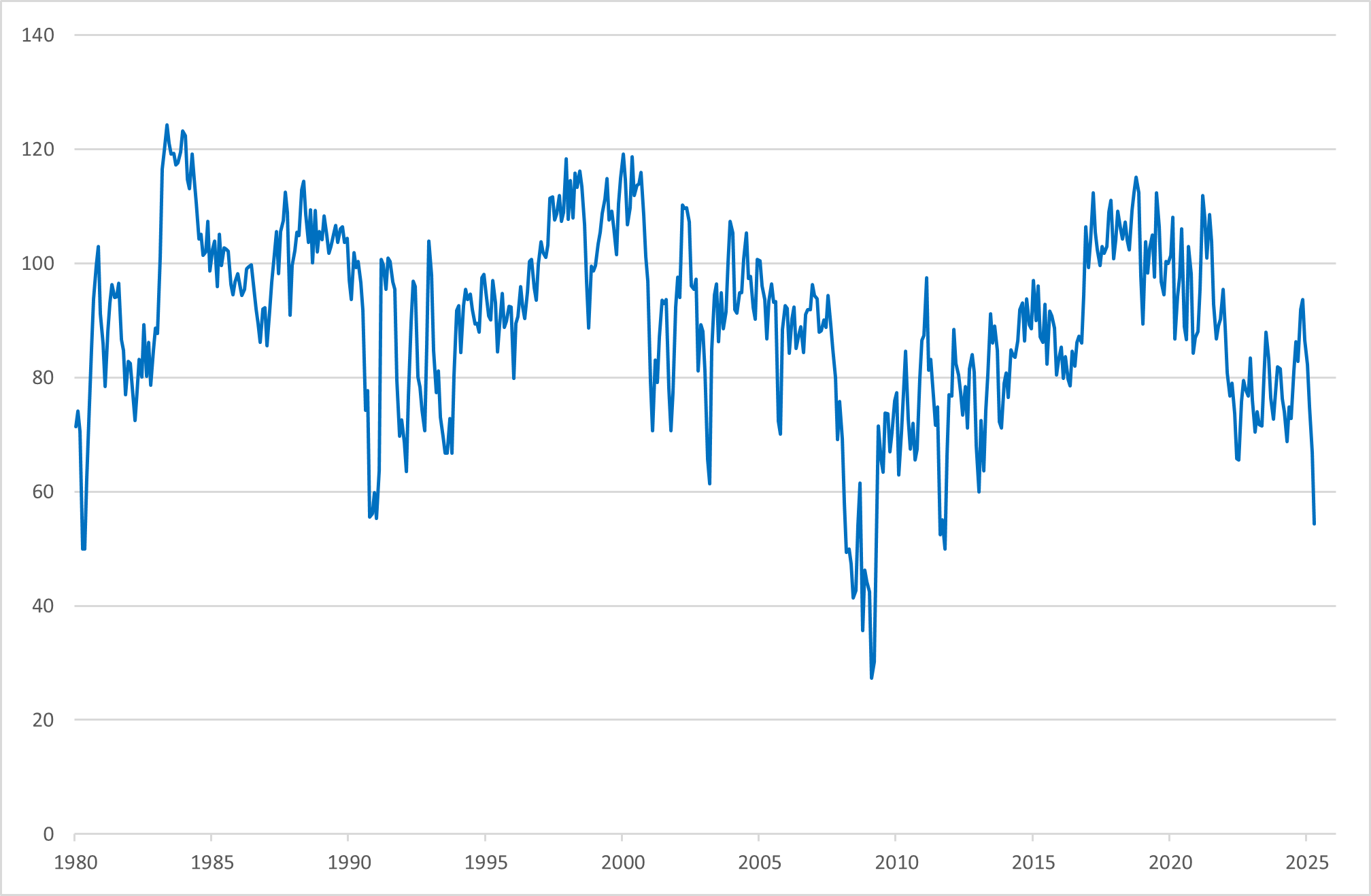

USA, på sin side, har mange selskaper, spesielt innen teknologi, bilindustri og landbruk, som er avhengige av både kinesiske markeder og leverandørkjeder. Økte produksjonskostnader og svekket etterspørsel i Kina truer nå inntjeningen til amerikanske selskaper. Amerikanske forbrukere vil også merke konsekvensene gjennom høyere priser på importvarer, noe som kan bidra til inflasjonspress og svekket kjøpekraft. Det er allerede flere tegn på at handelskonflikten begynner å få effekt på amerikansk økonomi. US Conference Board Consumer Confidence Expectations er en delindeks i Consumer Confidence Index (CCI), som utgis av The Conference Board, en uavhengig forskningsorganisasjon i USA. Denne delindeksen måler forbrukernes forventninger til økonomien de neste 6 månedene.

Figur 2: US Consumer Conference Board Expectations

Kilde: Bloomberg

Ifølge Bloomberg, har antall container-skip som planlegges å ankomme USA de neste ukene falt med 40% sammenlignet med begynnelsen av april. EasyWay Airfreight estimerer flyfrakt fra Kina til USA å være 50% lavere i april (år-over-år). John Denton, Secretary General of the International Chamber of Commerce (ICC), sier til BusinessKorea “Now, as it’s unclear when the U.S. and China will lower tariffs, (the trade industry) is postponing shipments as much as possible”.

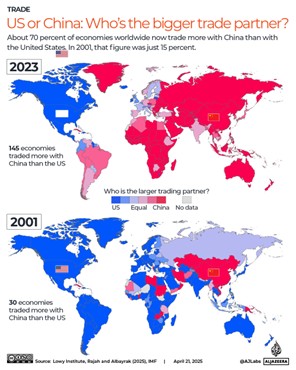

Flere og flere eksperter tviler på at Kina vil gi etter for presset fra USA. At USA skal klare å presse sine handelspartnere til å handle mindre med Kina er lite sannsynlig. Mer enn 70% av land i verden handler mer med Kina enn USA (se figuren under). Halvparten av landene har dobbel så stor handel med Kina sammenlignet med USA. I 2001 var det mer enn 80% av landene som hadde mer handel med USA enn Kina.

Figur 3: 70% av verdens land handler mer med Kina enn USA

Kilde: Lowy Institute

Kina har vist liten vilje til dialog med USA og har nektet for å forhandle så lenge USA ikke fjerner tariffene. Men i det siste har det kommet antydninger om at USA har tatt kontakt med Kina og det har kommet signaler om at Kina ikke er uinteressert i dialog.

«If it is talks, the door is wide open. If it is a fight, we’ll see it through to the end»

Yuyuan Tantian, Chinese State Broadcaster CCTV, Financial Times 2. mai 2025

Analytikerne har begynt å redusere sine estimater

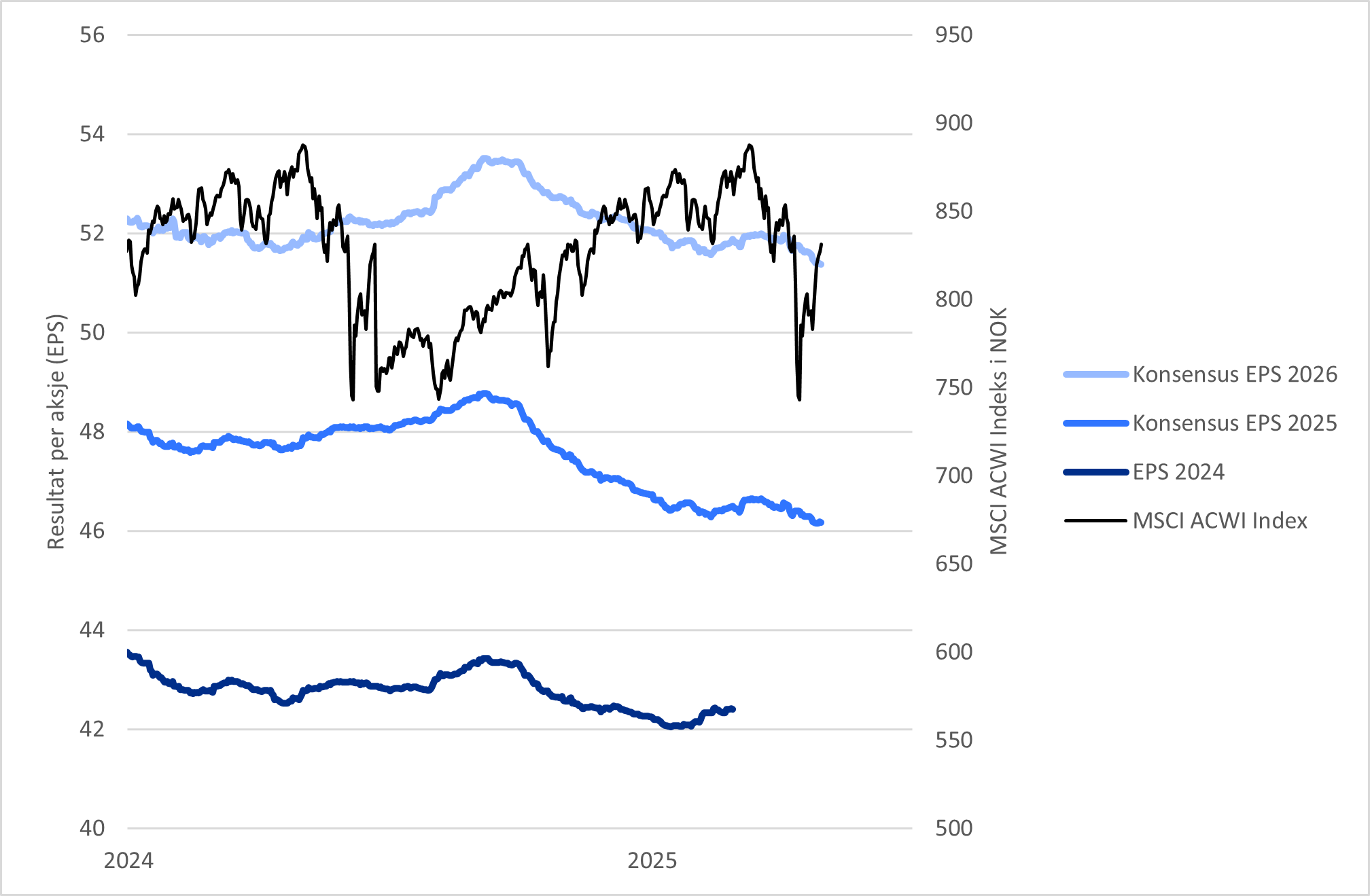

De økte spenningene mellom USA og flere av dets handelspartnere, spesielt Kina og EU, har ført til at analytikere i økende grad nedjusterer sine resultatestimater for en rekke børsnoterte selskaper. Mange av disse selskapene er avhengige av globale leverandørkjeder og eksportmarkeder som nå rammes av høyere tollsatser og økt usikkerhet. Slike nedjusteringer tar noe tid, ettersom analytikerne vil avvente selskapenes resultatfremleggelse for første kvartal 2025 før de nedjusterer sine estimater. Da kan de høre hva ledelsen sier om deres virksomhet og hvordan handelskonflikten vil påvirke selskapets omsetning og resultat fremover. Analytikerne har allerede redusert sine forventninger til selskapenes resultater med 5% for 2025 og 4% for 2026 for verdensindeksen MSCI ACWI (i norske kroner). Selv etter nedjusteringene forventes selskapene i denne verdensindeksen å ha en resultatforbedring på 11% fra 2024 til 2025, noe som virker noe høyt gitt dagens situasjon. Vi blir dermed ikke overrasket om estimatene kan bli ytterligere nedjustert for 2025.

Figur 4: Analytikernes estimater for selskapenes resultater for 2025 og 2026

Kilde: Bloomberg

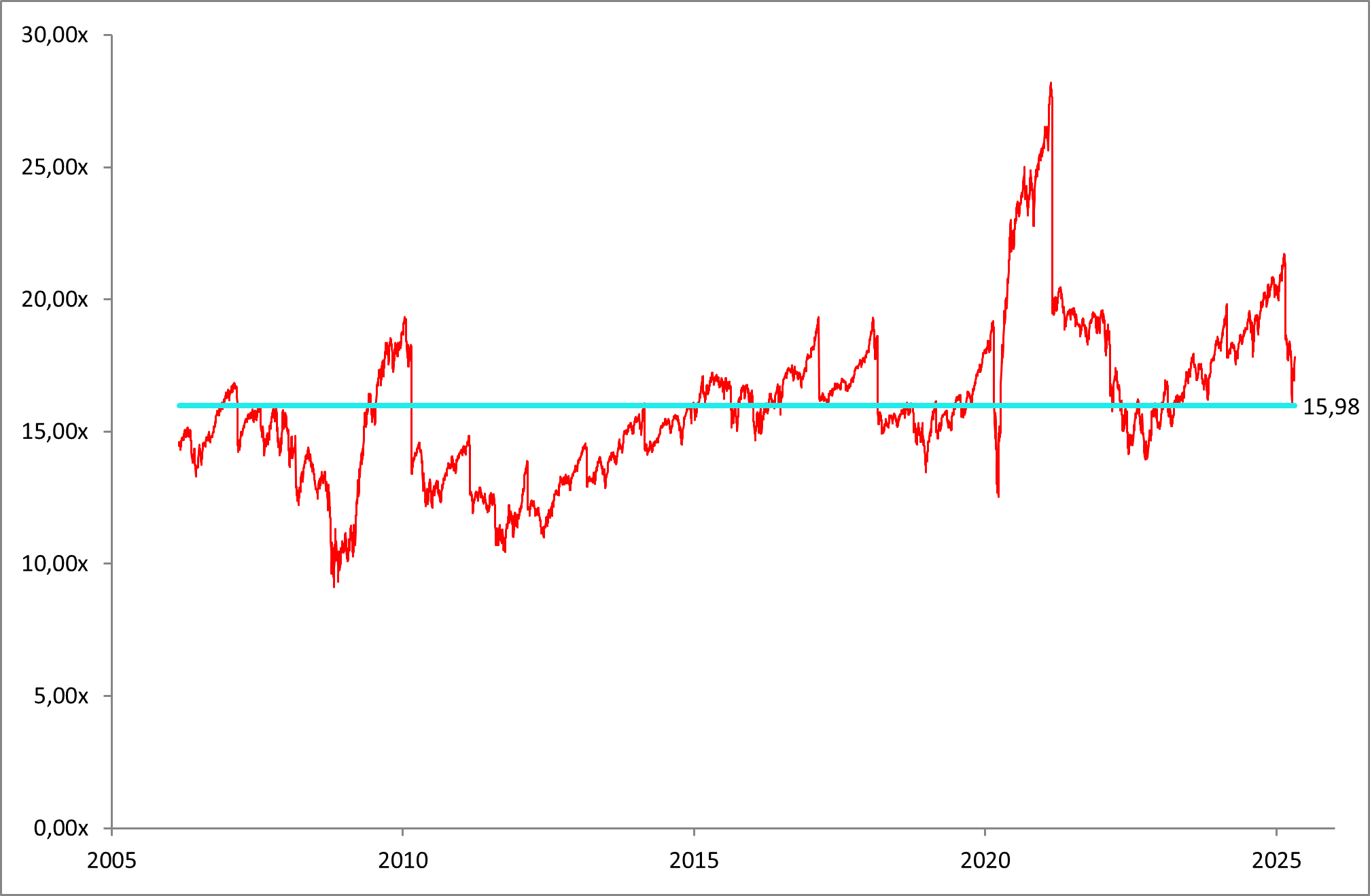

Men, aksjer er blitt billigere!

Til tross for økt geopolitisk uro og svekket investortillit som følge av handelskonfliktene, har aksjemarkedet faktisk blitt lavere priset når man ser på fremoverskuende Price/Earnings (P/E) basert på forventet resultat de neste 12 månedene. Dette skyldes i stor grad to forhold: For det første har aksjekursene falt som følge av økt usikkerhet og justerte inntjeningsforventninger. For det andre har en viktig teknisk faktor spilt inn – nemlig at selskaper nå er ferdige med å rapportere fjerde kvartal 2024, noe som betyr at estimatperioden for forventet resultat har rullet videre fra Q4 2024–Q4 2025 til Q1 2025–Q1 2026. Siden første kvartal 2026 i mange tilfeller har høyere forventet inntjening enn første kvartal 2025, trekker dette gjennomsnittlig forventet resultat opp. Dermed ser P/E-forholdet lavere ut, selv om de fundamentale forholdene ikke nødvendigvis har bedret seg. Men hvis analytikerne nedjusterer sine estimater ytterligere, vil P/E-multiplene kunne øke igjen.

Figur 5: Price/Earnings (P/E) basert på estimater neste 12 måneder (MSCI ACWI Indeks)

Kilde: Bloomberg

Oppsummering

Trumps aggressive tariffpolitikk har uten tvil bidratt til økt markedsuro, svekket global vekst og svekket globalisering. På kort sikt er konsekvensene negative, med redusert handel, lavere forbrukertillit og nedjusterte forventninger til selskapenes resultatutvikling. Likevel er ikke situasjonen statisk. USA har allerede åpnet for mulige endringer i tariffene gjennom en 90-dagers pause, og det er fortsatt håp om at USA kan inngå en handelsavtale med Kina – drevet av sterke gjensidige økonomiske interesser.

For investorer er det lett å bli revet med av kortsiktige svingninger og politisk støy, men historien viser at aksjer over tid gir god avkastning til tålmodige eiere. Verdsettelsen i markedet har falt, selv om det fortsatt er usikkerhet rundt fremtidige estimater. I perioder med geopolitisk uro er det viktig å ha en god investeringsplan og en diversifisert portefølje.

“The world needs a US that competes and co-operates with China. This US, alas, will fail to do either well”

Martin Wolf, Financial Times, 30. April 2025

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | 2025 (NOK) | |

|---|---|---|

| S&P 500 | -1,8 % | -13,1 % |

| MSCI World | -0,2 % | -9,0 % |

| Oslo Børs (OSEBX) | -1,9 % | 4,4 % |

| MSCI Emerging | 0,2 % | -4,7 % |

| Norsk statsrente (6m) | 0,4 % | 1,4 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.