Vil du ha bank?

Vil du ha bank?

“A banker is a fellow who lends you his umbrella when the sun is shining and wants it back the minute it begins to rain.”

Mark Twain, amerikansk forfatter og humorist, 1835-1910

Bankene markedsfører seg gjerne med at kunden er deres viktigste prioritet, med slagord som «kunden i fokus», «de beste kundeopplevelsene» og «vi er her for deg». Det er ingen grunn til å tvile på at mange banker har gode intensjoner. Likevel viser en rekke eksempler de siste årene at intensjon og praksis ikke alltid henger sammen, og at det gjerne er de mest sårbare kundene som betaler prisen for dette.

Vergehavere har hatt dårlige rentebetingelser

Gjennom flere artikler har DN nylig avslørt at en rekke personer satt under vergemål i lengre tid har hatt vesentlig dårligere innskuddsrente enn bankenes øvrige kunder. Kunder under vergemål er personer med kognitiv funksjonsnedsettelse, eldre med demens og andre sårbare grupper som av ulike årsaker er fratatt full rettslig handleevne. Vergemål-ordningen håndteres i det daglige av Statens sivilrettsforvaltning, men det er vergen som bestemmer bank og spareprodukt (med noen begrensninger).

Vergehavere har til sammen ca. 24,7 milliarder kroner plassert i ulike norske banker gjennom en statlig ordning. Avtalene har i perioder gitt rentebetingelser langt under det en vanlig sparekunde kunne oppnå ved å bytte bank eller forhandle rentevilkår. Vergehavere kan ikke bytte bank på egen hånd, og fordi vergen handler innenfor et byråkratisk system med begrensede ressurser til aktiv renteforhandling, har bankene i lang tid kunnet tilby minimale renter – uten kommersielle konsekvenser.

Det er her snakk om et kundesegment som per definisjon mangler evne til å reagere, klage eller bytte leverandør. Sett i lys av bankenes egne verdierklæringer om kundefokus og samfunnsansvar, fremstår denne praksisen som en grunnleggende inkonsistens. Etter at DN begynte å skrive om ordningen, har bankene vært raskt ute med å heve innskuddsrenten for vergehavere.

Depositumskonto får mikrorenter

Når du leier en bolig i Norge, er det vanlig at utleier krever et depositum på inntil tre måneders husleie. Beløpet skal stå på en sperret konto, i leietakers navn, frem til leieforholdet avsluttes. I teorien er dette en trygg ordning som beskytter begge parter. Depositumskontoen er konstruert slik at pengene er låst. Leietaker kan ikke disponere midlene, og utleier kan heller ikke røre dem uten leietakers samtykke eller rettslig avgjørelse. Det betyr at banken sitter med innskudd fra hundretusenvis av leietakere som per definisjon ikke kan flytte pengene sine. Bankene har derfor ikke kommersiell motivasjon til å tilby konkurransedyktig rente, og har heller ikke gjort det. Flere norske aviser har de siste årene avdekket at renten på depositumskontiene har vært påfallende lav, selv i perioder hvor styringsrenten har steget markant (som pleier å gi utslag i både spare- og lånerente).

Banklovgivningen stiller ingen eksplisitte krav til rentenivå på depositumskontier, noe som har gitt bankene fritt spillerom. Husleieloven regulerer selve depositumsordningen, men sier ingenting om hvilken avkastning leietaker har krav på.

Brukskonto får null rente

Norske husholdninger har ifølge Finanstilsynet cirka 1800 milliarder kroner på bankkonto (per september 2025). En tredjedel av dette beløpet, står på brukskonto med null eller tilnærmet null rente.

DNB oppgir på sine nettsider følgende innskuddsrenter:

Brukskonto: 0,00%

Sparekonto: 2,25%

Sparekonto Pluss (min. 500.000 kr): 4,00%

Fastrenteinnskudd 1 år (min. 10.000 kr): 4,50%

Depositumkonto: ikke oppgitt (E24 skriver at DNB tilbyr 0,10% rente, i tillegg til en kostnad på 500 kroner for opprettelse)

Bankene vil argumentere for at brukskonto er dyrere å drifte (kortterminaler, nettbank, kundeservice og ulike transaksjoner), så banken tar betalt for driften ved å ikke tilby rente på pengene. Mange bytter ikke bank selv om de er misfornøyde. Bankene vet dette og har lite incentiv til å konkurrere på brukskontoer spesifikt. Konkurransen skjer heller på boliglånsrenter.

Kan en høyesterettsdom fra Island få betydning?

I de fleste regulerte finansmarkeder gjelder det grunnleggende prinsippet om at kunden skal få det produktet som passer best for dem, basert på kundens kunnskap, erfaring, risikoprofil og tidshorisont. Forsikringsbransjen, fondsforvaltere og investeringsrådgivere er underlagt strenge regler for å sikre at kunden får riktig produkt. For banker kan det virke som det er andre regler. Ressurssterke kunder som ringer og forhandler om vilkår/rentebetingelser oppnår ofte lavere boliglånsrente (og evt. høyere innskuddsrente) enn det banken tilbyr andre kunder med identisk profil.

“Det finnes i mange banker en rabatt som ikke står i noen prisliste. Kall den gjerne «utro-rabatten» – rentekuttet som dukker opp idet banken merker at du faktisk kan forsvinne.”

Endre Jo Reite, direktør for personmarked i BN Bank, DN 24. februar 2026

I denne sammenheng er den islandske høyesterettsdommen fra oktober 2025 relevant. To islandske boliglånskunder har saksøkt Íslandsbanki fordi de mener bankens renteklausul i boliglånsavtalen er ulovlig. Den islandske forbrukerlånloven krever at avtalen tydelig skal angi vilkår og prosedyre for rentejusteringer. Høyesterett i Island har behandlet sak nr. 55/2024 mot Íslandsbanki, anlagt av to låntakere med flytende rente på boliglån. Retten mener bankens lånebetingelser er ugyldige, så langt de refererer til andre faktorer enn sentralbankens styringsrente. Med andre ord var bankens vage formulering om at renten kunne justeres på grunn av markedsforhold og interne vurderinger ansett som rettslig uholdbar. Dommen hindrer islandske banker i å bruke uklare lånevilkår som grunnlag for rentesetting.

Norske boliglånsavtaler inneholder gjerne lignende vage klausuler om at renten kan endres i takt med disposisjoner fra Norges Bank som påvirker pengemarkedsrenten, endringer i obligasjonsrenten, annen kredittpolitisk avgjørelse, eller endringer i det generelle rentenivå for bankens innlån. Det er ikke enkelt for kunden å etterprøve dette. Kombinert med praksisen om at aktive kunder belønnes med lavere rente, skapes et system der bankens rentefastsettelse kan fremstå som diskriminerende og lite transparent. Det pågår i 2026 en omfattende juridisk prosess mot norske banker angående lånerente og endringsvilkår på boliglån, så får tiden vise om det norske rettsapparatet trekker samme konklusjon som det islandske.

Regulering eller konkurranse?

Gjennomgangen over kan gi inntrykk av at løsningen er å tvinge bankene til å behandle alle kunder likt, men bildet er mer sammensatt enn som så. Sterk konkurranse i bankmarkedet er et uttalt politisk mål, og mer regulering kan paradoksalt nok svekke konkurransen. Problemet er ikke at bankene konkurrerer, men at konkurransen er skjevt fordelt på bankenes kunder. Den er konsentrert om kunder som allerede er ressurssterke nok til å delta i den.

En regulering som tvinger alle kunder til identiske betingelser kan redusere bankenes insentiv til å konkurrere i det hele tatt, og dermed føre til høyere gjennomsnittlig rente for alle. Den mer presise løsningen er ikke å eliminere prisfleksibilitet, men å kreve transparens. Det skal være enkelt for kunder å vite hva prisen på et boliglån er, gitt risiko og sikkerhet for banken. Rente på innskudd er annerledes, ettersom risikoelementet ikke er så viktig som ved boliglån. Banker burde være pålagt å gi kundene sine den til enhver tid beste innskuddsrente. Gitt at brukskonto innebærer større kostnader å drifte, kan det være en ide at bankene tar seg betalt for denne driften mot at de tilbyr rente på innskuddene, som sees i sammenheng med og reflekterer dagens markedsrenter.

Et annet strukturelt grep som ville styrket konkurransen betydelig, er å gjøre bankkontonummeret personlig og portabelt, slik mobilnummeret ble i 2001. I dag fungerer kontonummeret som en usynlig lås som holder kunden på plass (mange vegrer seg for å få nytt kontonummer). Om det fulgte personen og ikke banken, ville terskelen for å bytte reduseres.

“I konkurransen om boliglånskunden fastsettes prisen ikke bare av kredittrisiko, men i mange banker minst like mye ut fra risikoen for at kunden orker å bytte.”

Endre Jo Reite, direktør for personmarked i BN Bank, DN 24. februar 2026

Etter denne rapporten ble skrevet, kom Finanstilsynet med en pressemelding fredag ettermiddag hvor de skriver at tilsynet «har kartlagt bankenes innskuddsprodukter og at gjennomgangen tyder på at forbrukernes interesser ikke ivaretas i tilstrekkelig grad».

Anbefalt lesning:

- Forbrukerrådet anklager banker for ulovlig lave renter – dn.no

- 500 milliarder krover på konto med nullrente – nrk.no

- «Utro-rabatten»: Banken blir interessert først når du «dater» en konkurrent – dn.no

- Store forskjeller i beste rente på depositumskontoer – e24.no

- Forbrukernes situasjon i innskuddsmarkedet – Finanstilsynet

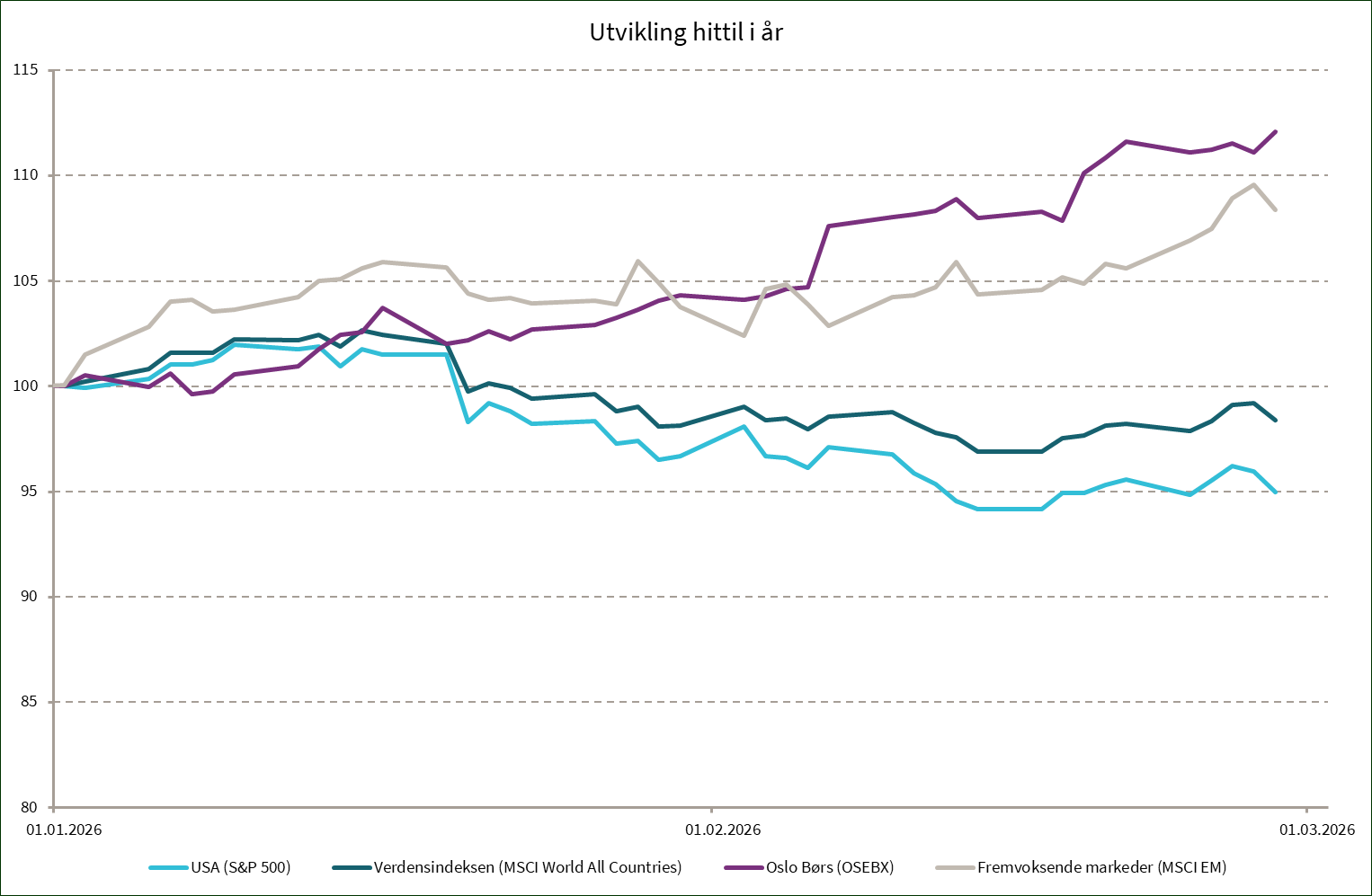

Utvikling sist måned og hittil i år

| Sist måned (NOK) | 2026 (NOK) | |

|---|---|---|

| S&P 500 | -1,8 % | -5,2 % |

| MSCI World | 0,3 % | -1,6 % |

| Oslo Børs (OSEBX) | 7,5 % | 12,1 % |

| MSCI Emerging | 4,4 % | 9,1 % |

| Norsk statsrente (6m) | 0,3 % | 0,6 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.