Forbruk(s)topp

Den amerikanske forbrukeren er verdensøkonomiens bærebjelke. Amerikansk privat forbruk utgjør 70 % av den amerikanske økonomien og 11 % av verdensøkonomien. I tillegg utgjør amerikanske børser 53 % av verdens børsverdier.

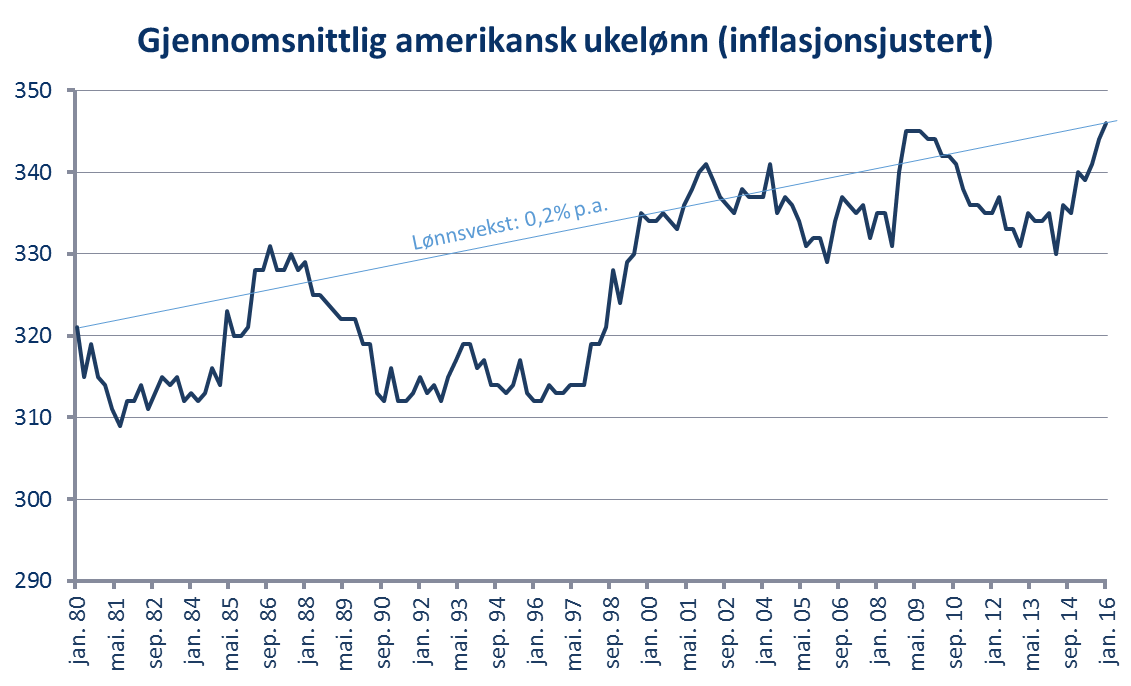

Den relativt svake veksten etter 2008 kan i stor grad forklares med at forbruksveksten tilnærmet har uteblitt. Kanskje ikke så overraskende når man tenker på at den amerikanske forbrukeren hadde for mye gjeld i 2007, ikke har hatt noen nevneverdig reallønnsvekst siden 90-tallet og ble kraftig skremt under finanskrisen.

Det offisielle arbeidsledighetstallet har nå en god stund vært nede i 5%, som har vært sentralbankens målsetning før rentene kunne settes opp. Med arbeidsmarkedet tilsynelatende reparert, er det mange som mener det bør være duket for et mye etterlengtet oppsving i forbruket, som igjen vil genere nok vekst og arbeidsplasser til å unnslippe hengemyren vi har befunnet oss i de siste 8 årene. Men har den amerikanske forbrukeren det som trengs for å dra lasset?

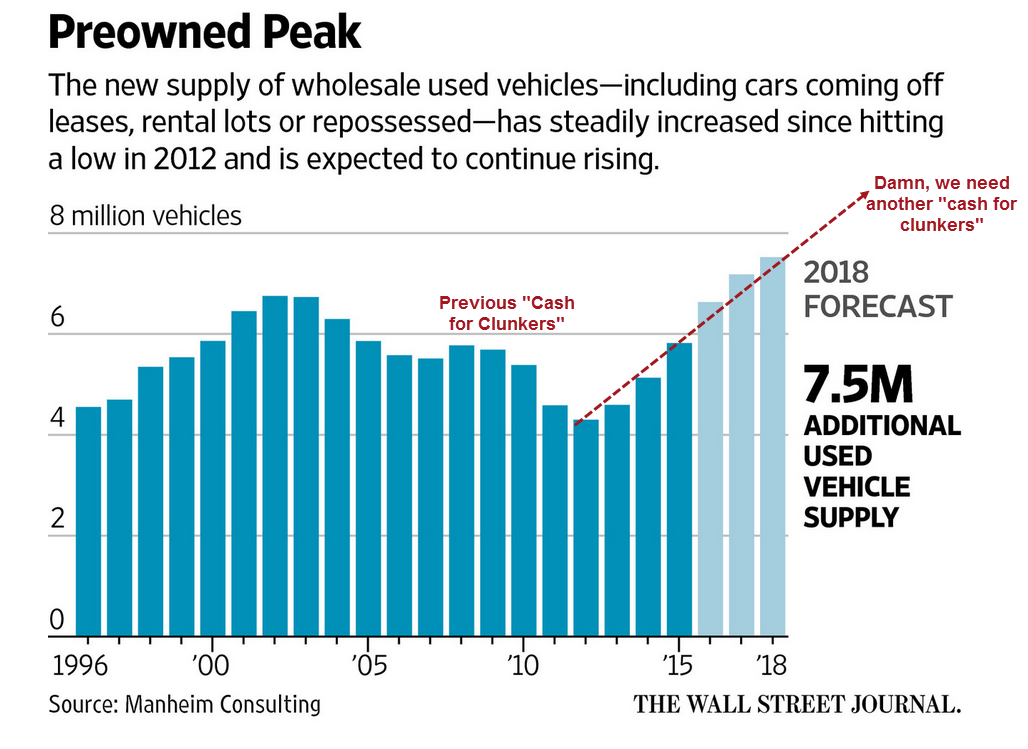

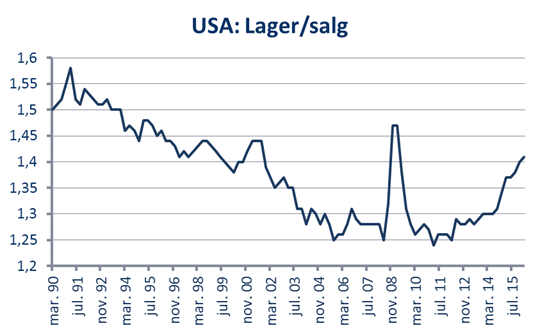

Det de aller færreste gjør dersom de ikke føler seg økonomisk komfortable er å kjøpe en ny bil. Ut fra bilmarkedet er det ikke stor positivitet å spore. Lageret av usolgte bruktbiler hoper seg opp, ifølge offisielle statistikker.

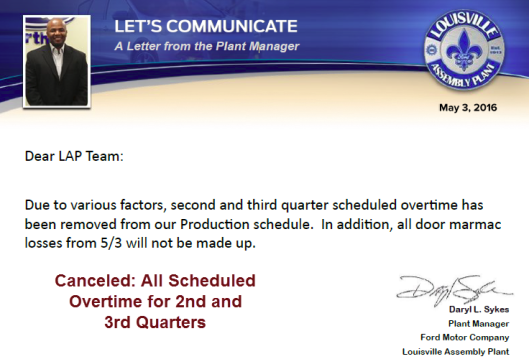

Alle som har kjøpt bil tidligere vet at den bevisste bilkjøper vil vurdere et eventuelt nybilkjøp mot et bruktbilkjøp. Ikke overraskende er det mye som tyder på at bilprodusentene sliter med å overtale kjøperne til å velge ny bil. Et tidlig tegn kan være nedenstående melding fra fabrikksjefen på en av Fords fabrikker til de ansatte: all planlagt overtid for annet halvår er kansellert. Det skjer ikke dersom man opplever at salget matcher forventingene.

Alle som har kjøpt bil tidligere vet at den bevisste bilkjøper vil vurdere et eventuelt nybilkjøp mot et bruktbilkjøp. Ikke overraskende er det mye som tyder på at bilprodusentene sliter med å overtale kjøperne til å velge ny bil. Et tidlig tegn kan være nedenstående melding fra fabrikksjefen på en av Fords fabrikker til de ansatte: all planlagt overtid for annet halvår er kansellert. Det skjer ikke dersom man opplever at salget matcher forventingene.

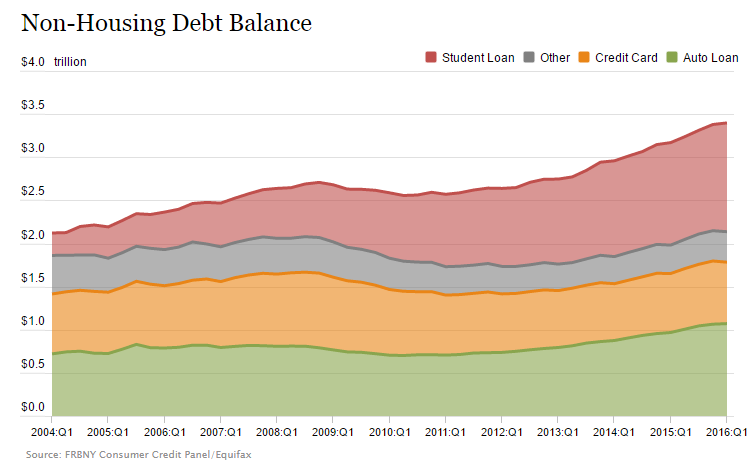

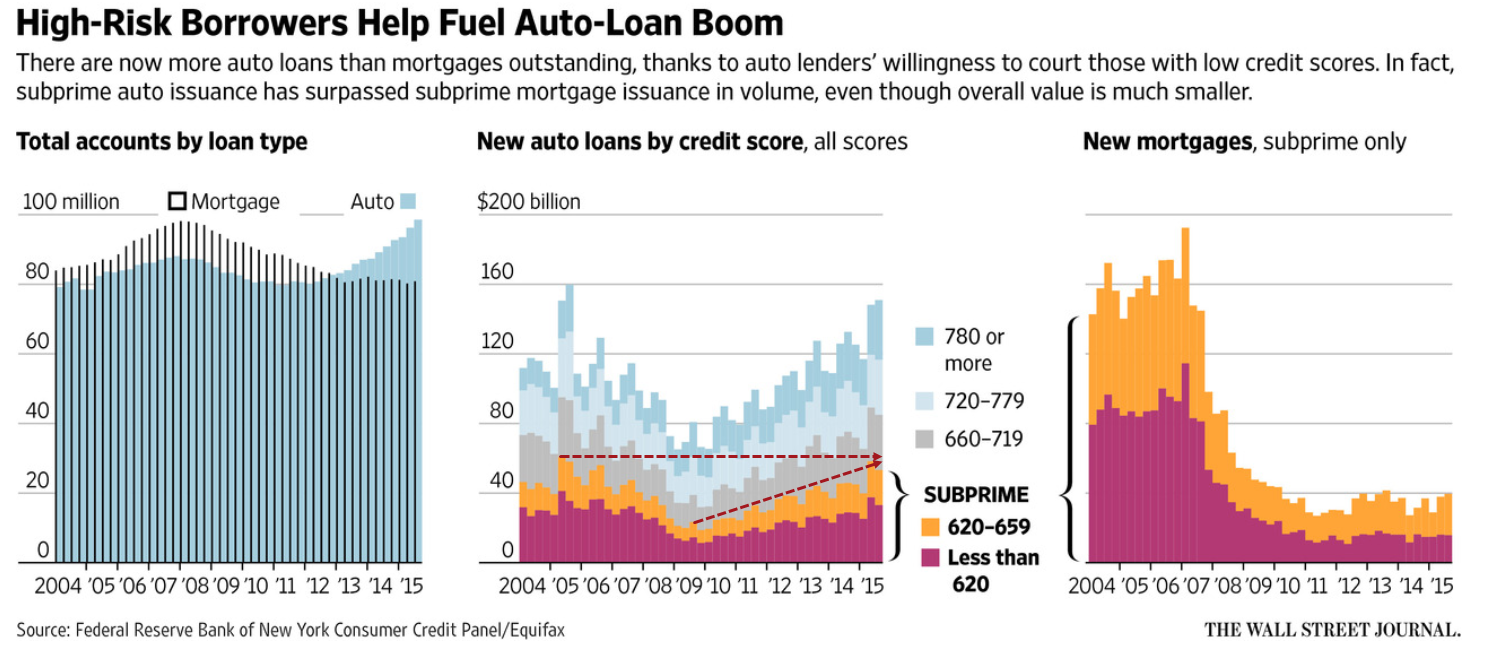

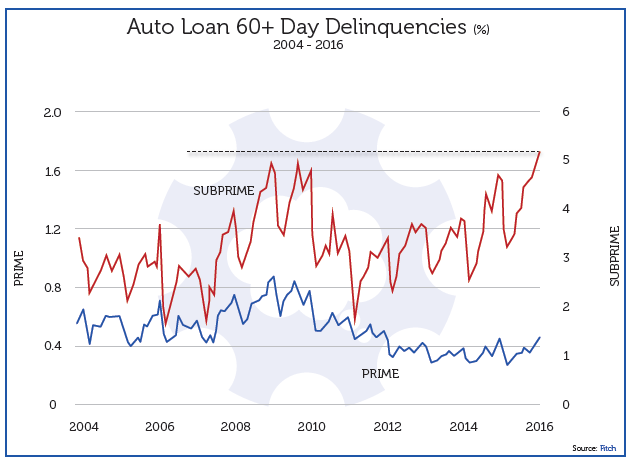

For å overbevise nølende kjøpere om å kjøpe en bil har bilforhandlerne benyttet seg av billig og lett tilgjengelig finansiering med få krav til inntekt. Totalt utestående billån er nå høyere enn det var i de elleville tidene fra 2006-2007.

Problemet med slike lett tilgjengelige lån er at mange som strengt tatt ikke er i en situasjon der de burde gjøre lånefinansierte forbrukskjøp gjør dette. Der det ikke lenger er samme tilgang til boliglån for “sub-prime”-låntagere, har billån erstattet dette fullt ut.

Slike låntagere er gjerne tikkende bomber i forhold til mislighold, og ikke overraskende begynner misligholdene nå å gjøre seg gjeldende i økende grad.

Dette gjelder ikke bare biler, man har også sett stor lageroppbygging av klær, og mange detaljforhandlere har levert skuffende resultater for første kvartal.

I en undersøkelse utført for den amerikanske sentralbanken, svarte faktisk halvparten av spurte amerikanerne at de ikke hadde penger til å dekke en uventet utgift på 400 dollar. De fleste svarte at de måtte dekke dette ved å selge noe eller ta opp ny forbruksgjeld. 400 dollar er som kjent ikke en velfylt bankkonto.

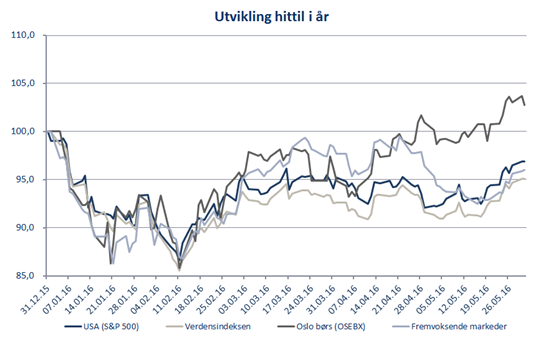

I en verden som er avhengig av mer drahjelp fra amerikanske forbrukere, ser drahjelpen allerede sliten ut. Alt annet likt vil dette være en motvind for risikoaktiva generelt, i det vi går inn i sommeren. Aksjemarkedet har stort sett tatt igjen det tapte (målt i lokal valuta) etter den stygge starten på året. Amerikanske aksjer innen diskresjonært konsum (blant annet biler) handles i dag på friske 20,7 ganger inntjening. Her er det mye som kan gå galt.

Svakhetstegnene fra amerikansk forbruk gjør den amerikanske sentralbankens balansegang enda vanskeligere. Samtidig som den ønsker å skaffe seg mer “ammunisjon” i form av mulige fremtidige rentekutt ved behov, vil en renteøkning kunne være et spark til forbrukeren som allerede ligger nede, fullastet med kredittkort-, bil- og studiegjeld. På den andre siden vil en mer avventende holdning kunne være negativt for verdien av amerikanske dollar. Dette vil igjen kunne øke oljeprisen i dollar, som igjen vil kunne ende opp med å straffe den amerikanske forbrukeren gjennom høyere bensinpriser. Den amerikanske sentralbanken vil nok avvente flest mulige data før den tar avgjørelsen på møtet den 15. juni. Selv om avgjørelsen absolutt kan falle begge veier, er sannsynligheten noe større i favør at de ikke foretar seg noe. Dette skulle tilsi god støtte til alle risikoaktiva som gjerne stiger på svakere amerikansk valuta i det korte bildet, herunder olje, vekstmarkeder og råvareaksjer.

Anbefalt lesning:

- The Atlantic:

Den amerikanske middelklassen - Deutche Welle (DW): Adidas flytter tilbake skoproduksjon til Japan ved bruk av roboter

- CNN:

Trump er populær i Russland - Bloomberg: Olje blir nå lagret på tankbåter med tap

Utvikling sist måned og 2016

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 5,7 % | -2,8 % |

| FTSE ALL World | 3,9 % | -4,4 % |

| Oslo børs (OSEBX) | 1,8 % | 1,2 % |

| FTSE Emerging | 2,5 % | -6,6 % |

| Norsk statsrente (3m) | 0,0 % | 0,2 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. NORCAP garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer NORCAPs oppfatning på utarbeidelsestidspunktet, og NORCAP forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

NORCAP påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. NORCAP, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.