Motstandsdyktig marked / udødelige aksjer

Frem til slutten av juni advarte utallige “eksperter” om de omfattende negative konsekvensene av en eventuell Brexit. To måneder etter, har så godt som samtlige markeder for risikoaktiva ikke bare ristet av seg sjokket, men sågar satt nye toppnoteringer. Riktignok var forhåndsadvarslene vedrørende Brexit sterkt overdrevet, men man skal lete lenge etter noen som trodde på et så hyggelig utfall.

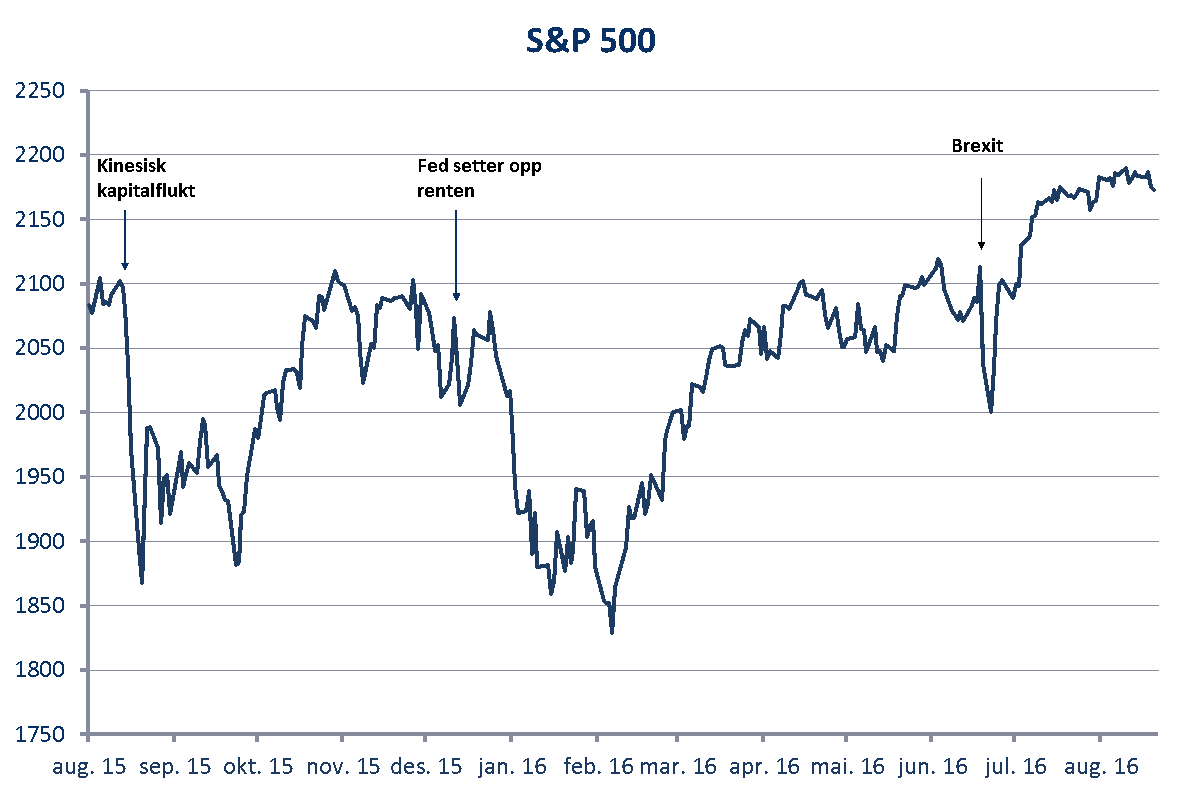

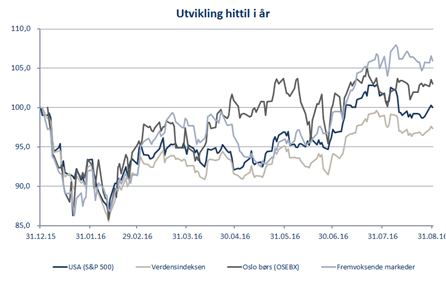

Det mest sentrale av alle aksjemarkeder, her representert ved indeksen S&P 500, har greid å hente seg inn og sette nye toppnoteringer to ganger hittil i år.

Kilde: Bloomberg

Kilde: Bloomberg

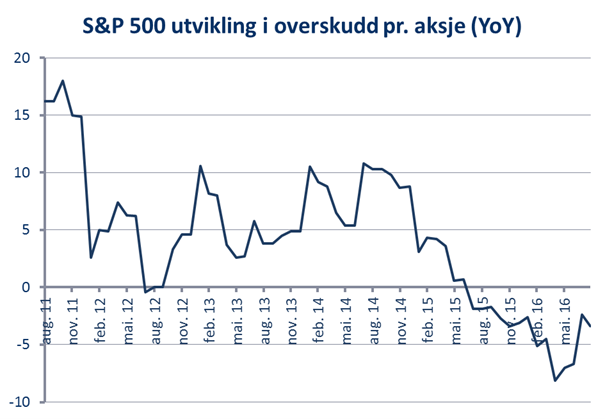

At Brexit fundamentalt sett skulle ha påvirket amerikanske aksjer var i utgangspunktet ikke veldig troverdig. En viktigere faktor skulle man forvente, er utviklingen i overskuddene fra de amerikanske selskapene. Og utviklingen i overskuddet har hatt motsatt fortegn av kursutviklingen det siste året.

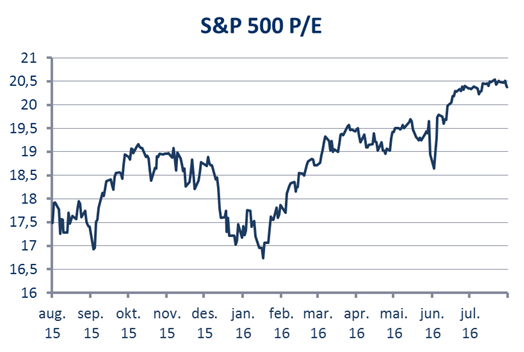

Price Earnings (P/E) måler hvor mange år det tar før prisen man har kjøpt aksjen for, er tjent inn gjennom selskapets fortjeneste. Og P/E brøken, som altså måler hvor dyre aksjer er, har for alvor skutt fart i år.

Kilde: Bloomberg

Kilde: Bloomberg

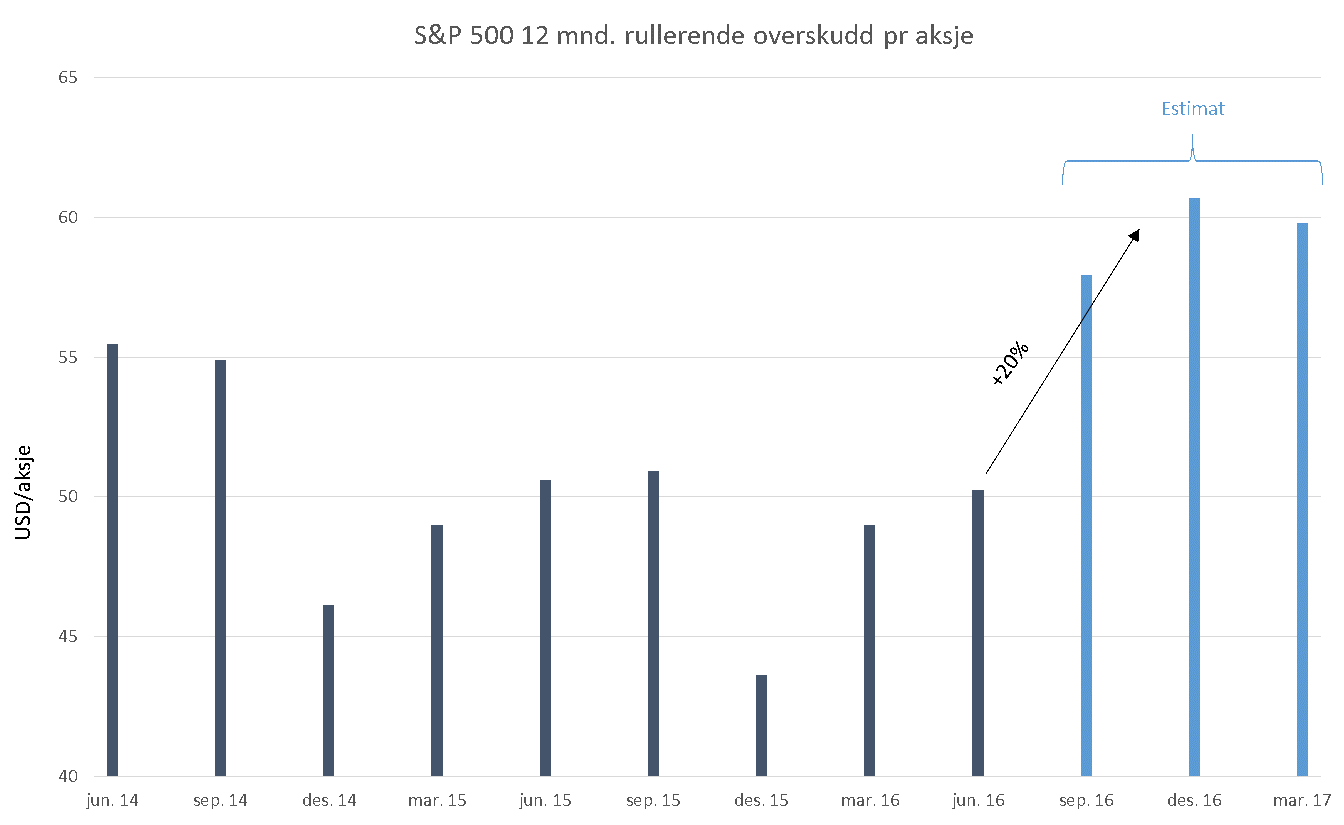

Til tross for at inntjeningen har falt den siste tiden, er det åpenbart mange som gambler på et skikkelig comeback. Analytikernes estimat for inntjening i andre halvår er vesentlig bedre enn det som ligger på bordet pr. i dag. Wall Street mener med andre ord at det siste års svakhet kun er midlertidig.

Kilde: Bloomberg

Kilde: Bloomberg

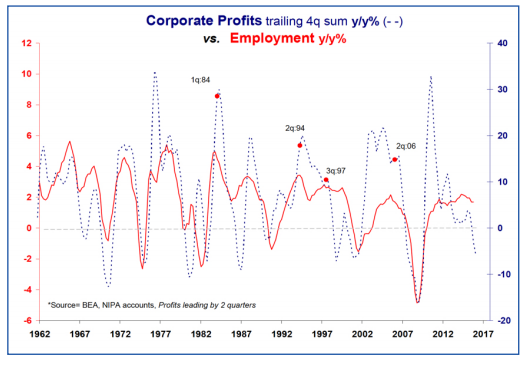

Det mest illevarslende med den negative resultatutviklingen er imidlertid at det historisk sett er slik at fallende profitt i selskapssektoren er en forløper til fallende sysselsetting, også kalt resesjon. I lys av fallende etterspørsel vil bedrifter først rabattere pris eller bygge opp lagerbeholdningen. Deretter, hvis situasjonen ikke bedres, må man ta grep på kostnadssiden, noe som normalt medfører stopp i nyansettelser, deretter permitteringer og til slutt oppsigelser. Alle de nevnte tiltakene fører til at total sysselsetting faller.

Kilde: TTMYGH.com

Kilde: TTMYGH.com

Når aksjemarkedet priser inn fornyet fart i økonomien, vil nyheten om svekkelse av arbeidsmarkedet normalt medføre en merkbar korreksjon i aksjeprisene. Den sektoren som burde merke dette best er diskresjonære konsumvarer. Det siste man kjøper når man er usikker på jobben er ny bil, nye møbler eller feriereiser. Som nevnt i NORCAPs markedsrapport for juni, er allerede lageroppbyggingen i den amerikanske forbrukssektoren bekymringsverdig.

På den annen side har markedet så langt ristet av seg enhver dårlig nyhet som har kommet dets vei. Sentralbankenes null/negativ-rentepolitikk, som gjerne forsterkes etter svake makronyheter, sørger for å jage investorene inn i risikoaktiva. Skulle sysselsettingen bli svak vil responsen nødvendigvis være enda lavere renter. Så lenge markedet har tro på at sentralbankene verden over har kontroll over markedsutfallene vil trolig dårlige nyheter prelle av som vann på gåsa, og markedsfall vil være kortvarige. Spørsmålet blir således hvor lenge tilliten vil vare. Tillit tar som kjent svært lang tid å bygge opp, og kun et øyeblikk å rive ned.

Den kraftige styrkelsen av japanske yen i år, til tross for den japanske sentralbankens innsats for det motsatte, vitner om at tilliten til den japanske sentralbanken i alle fall er i sin siste fase. Selv “overraskelsesangrep” med negative renter og forventninger i markedet om etterkrigstidens første slipp av “helikopterpenger” i en utviklet økonomi har ikke greid å hindre markedsaktører fra å hamstre yen. Når valutamarkedet til tross for slike trusler i realiteten sier at sentralbanken ikke vil lykkes, sier det mye om hvor stor tiltro som er igjen. Men den ubestridte lederen blant sentralbankene, den amerikanske Fed, har fortsatt tillit og har vist gjentatte ganger at korreksjoner i aksjemarkedet vil bli motarbeidet med stadig mer drastiske virkemidler. De har likevel gjort den strategiske bommerten å love renteøkninger de ikke har vært i stand til å levere. De opprinnelig fire renteøkningene som skulle ha funnet sted i 2016, har blitt redusert til kanskje én i desember. Til tross for dette står markedet stille i påvente av å overfortolke hvert eneste ord som kommer ut av Janet Yellens munn. Hvor lenge dette kan pågå er umulig å vite, men det er vanskelig å se andre enn fire alternative utfall;

1: Fed mister markedets tillit og utløser full panikk i valuta, obligasjons- og aksjemarkedet.

2: Fed gjør alvor av trusselen og hever renten selv om økonomien ikke er sterk nok, noe som vil svekke aksje- og obligasjonsmarkedene, styrke amerikanske dollar og utløse et krakk i vekstmarkedene som har stor USD-gjeld og skape ny kapitalflukt fra Kina tilsvarende sommeren 2015. Dette vil i sin tur legge en demper på risikoaktiva ellers, men ikke nødvendigvis like alvorlig som tidligere.

3: Fed kapitulerer og erkjenner at det ikke kommer noen renteøkninger i overskuelig fremtid. Amerikanske dollar faller, og gullprisen setter nye høyder. Et slikt scenario kan være marginalt aksjepositivt, men usikkert.

4: Realøkonomien får et oppsving som tillater en rentehevning uten negative ringvirkninger. Dette vil være det beste fra to verdener og være det første, om enn lille, skrittet mot en avvikling av nullrenteregimet som gjør verden så vanskelig for alle som har penger som må plasseres i noe. Rentenistene kan etter hvert få tilbake sin inntekt, og stigende resultater gjør at en samtidig multippelkontraksjon i aksjer ikke får negativ kursmessig effekt. Dette scenariet er pr. i dag priset inn i markedet, og vil således ha liten effekt på markedet.

Det er som vanlig når alle er overbeviste om at ting ikke kan gå galt at det nettopp går galt. Likeledes som at det er når alle har gitt opp håpet at oppgangen er nær. Dette årets ekstraordinært sterke gjeninnhentinger fra de korreksjonene som har vært har nok gjort mange overbevist om at det ikke kan gå altfor galt hvis man investerer i amerikanske aksjer. Desto større grunn til å tenke alternativt.

Anbefalt lesning:

Utvikling sist måned og 2016

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -3,5 % | -0,3 % |

| FTSE ALL World | -3,5 % | -1,9 % |

| Oslo børs (OSEBX) | 1,7 % | 1,4 % |

| FTSE Emerging | -3,5 % | 2,9 % |

| Norsk statsrente (3m) | 0,0 % | 0,4 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. NORCAP garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer NORCAPs oppfatning på utarbeidelsestidspunktet, og NORCAP forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

NORCAP påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. NORCAP, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.