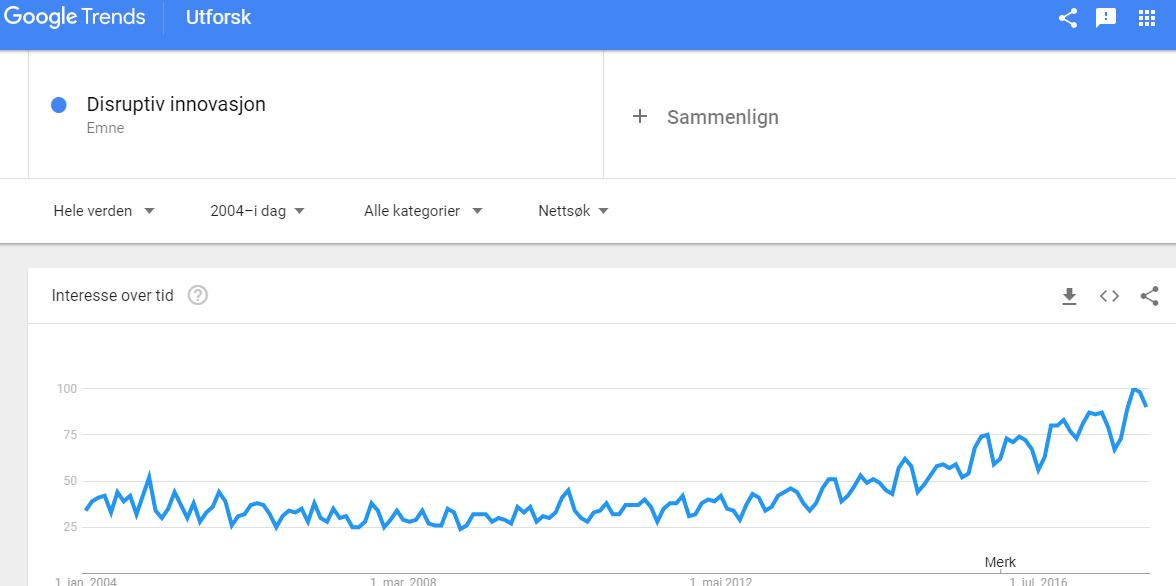

Disrupsjon

Aksjene til de store teknologiselskapene med de kjente FAANG-aksjene (Facebook, Amazon, Apple, Netflix, Google) i spissen har nådd stadig nye stratosfæriske nivåer. Samtidig har kryptovaluta tatt av og venture-fondene renner over av penger for å bruke på automatisering og kunstig intelligens. Dette er neppe tilfeldig. De er alle symptomer på et overliggende tema, nemlig den hurtige adopsjonen av nye kommunikasjonskanaler i samfunnet generelt. Siden nettbruken er så synlig for alle vil utviklingen av fenomener tilknyttet dette, som netthandel og sosiale medier, fremstå som viktigere enn de egentlig er. Med opplevelsen av disse hurtige kvantesprangene friskt i minne vil man naturlig nok, ved hjelp av “linjalen”, dra trenden videre både i tid og rom. Teknologiselskapene antas å fortsette sin ferd mot intergalaktisk dominans (jorden er tross alt allerede dominert) og til de mange områdene som ikke har blitt «disruptet» det siste tiåret.

Det er umulig å svare nei på spørsmålet: «har du tro på teknologi?» uten å anses som moden for psykiatrisk innleggelse. Dette har ikke gått bransjen som lever av salg av investeringsløsninger hus forbi, og teknologi-relaterte investeringer bys frem i alle fasonger. Det mange teknofile glemmer, i sin iver og entusiasme, er at i investeringssammenheng er «tro» på teknologi kun halve spørsmålet. Det som er relevant er om man har tro på det i forhold til de forventningene som allerede ligger i prisen. Og de forventningene er på generell basis skyhøye.

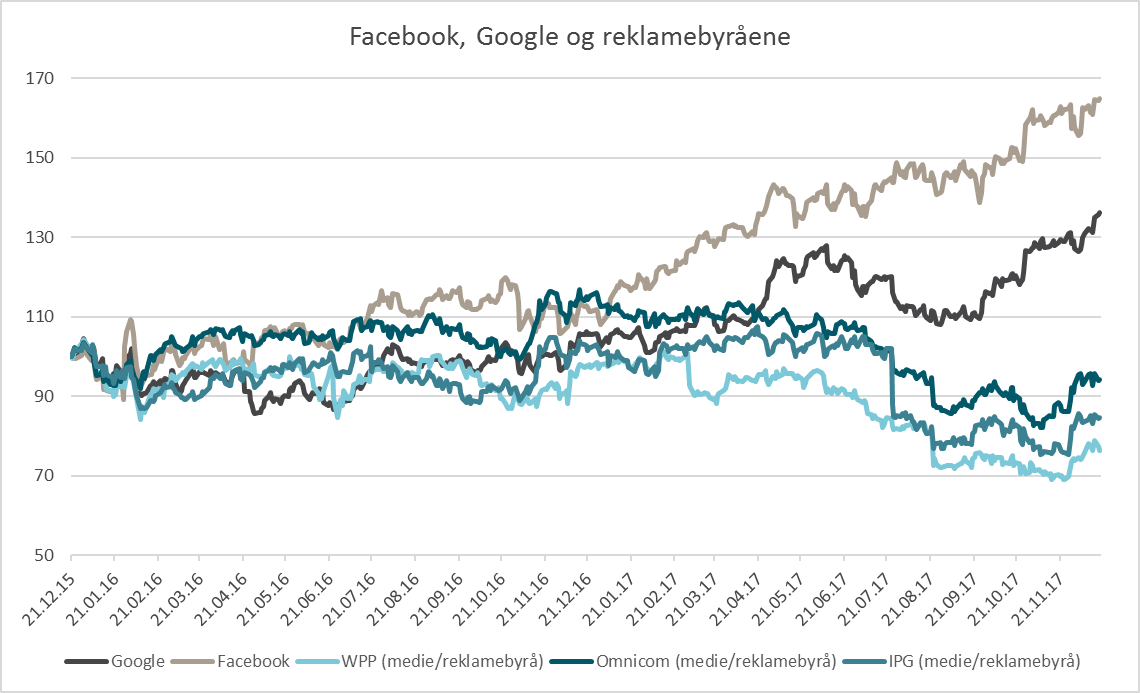

Som eksempel kan vi se på duopolistene innen nettbasert markedsføring; Facebook og Google. Til tross for at de allerede innehar 75% markedsandel, er de priset til hhv. 35 og 32 ganger det siste årets inntjening. For at en rasjonell investor skulle ville investere til slike priser må man forvente en saftig vekst, og denne må komme fra markedet som helhet, siden vekst i markedsandel, som de historisk har hatt, er utelukket herfra og inn. Det er klart at man KAN øke inntektene ved å ta inntekter fra tradisjonelle medier, men det er mye som tyder på at reklamemarkedet allerede har snudd. Aksjene til internasjonale reklamebyråer har falt som følge av dårlig inntjening samtidig som store konsumgiganter som Unilever og Proctor & Gamble har kuttet ned på sine reklamebudsjetter og da i stor grad i den digitale kanalen.

Samtidig skal nå høytflyvende teknologiselskaper som har vært alene i sine nisjer konkurrere med trauste giganter på pris og kvalitet. Tesla må konkurrere med Volkswagen & co. Netflix må konkurrere med Disney osv.

Det som ser ut som en eksponensiell kurve på vei opp kan vise seg å være en syklisk bølge i ettertid.

Ikke bare virker kapitalismens tyngdekraft om at ekstraordinær profitt tiltrekker seg konkurranse, men også den generelle oppfatningen om produktkategorien vil endre seg over tid. Allerde nå virker det som om statusen ved en stor tilstedeværelse på en del sosiale nettverk har nådd klimakset. Det er få igjen som måler sin suksess i antall «venner» på Facebook, selv om det ikke er så mange år siden dette var et utbredt fenomen. I tidligere tiår ga sigaretter en viss sosial status og tilhørighet. Dette produktet ble på kort tid like sosial akseptert som å la bilen stå på tomgang i Oslo sentrum midt på vinteren (også det en ting som var mer akseptabelt før).

De nevnte selskapene er bare enkelteksempler på hvordan kurvefremskrivning kan bære galt av sted. Det er altfor lett å tro at det man har opplevd i nær fortid betingelsesløst vil fortsette, særlig når man har fått bekreftelse på sin egen tro på at det vil bli slik. I 1999 så «ingen» for seg dot.com kollapsen, i 2007 så «ingen» for seg at subprime krisen skulle spre seg til finanskrisen den ble, i 2013 så «ingen» for seg at oljeprisen kunne falle under 80 dollar fatet, like fullt inntraff alle disse tingene. Store endringer kommer ofte brått på.

Nå er det «ingen» som ser for seg at noen kan true den dominerende posisjonen til «Big Tech», noe som har strukket verdsettelsene til det ekstreme. Strukkede forventninger og priser er et farlig utgangspunkt for investeringer. Når lista er lagt høyt er det lett å underlevere. En strategi som ligger vårt hjerte nærmere er å gjøre det motsatte; investere der forventningene er lave og oppmerksomheten liten. Dersom noe går fra forferdelig til dårlig, eller noe går fra totalt ukjent til litt omdiskutert, vil prisene gjerne ha en prosentuelt høy økning. Og dersom ting ikke blir bedre, får man fortsatt en anstendig avkastning på en statisk situasjon også. Denne tilnærmingen krever imidlertid at man tidvis går mot den almenne oppfatning av hva som er klokt og kan innebære en del ubehagelig venting.

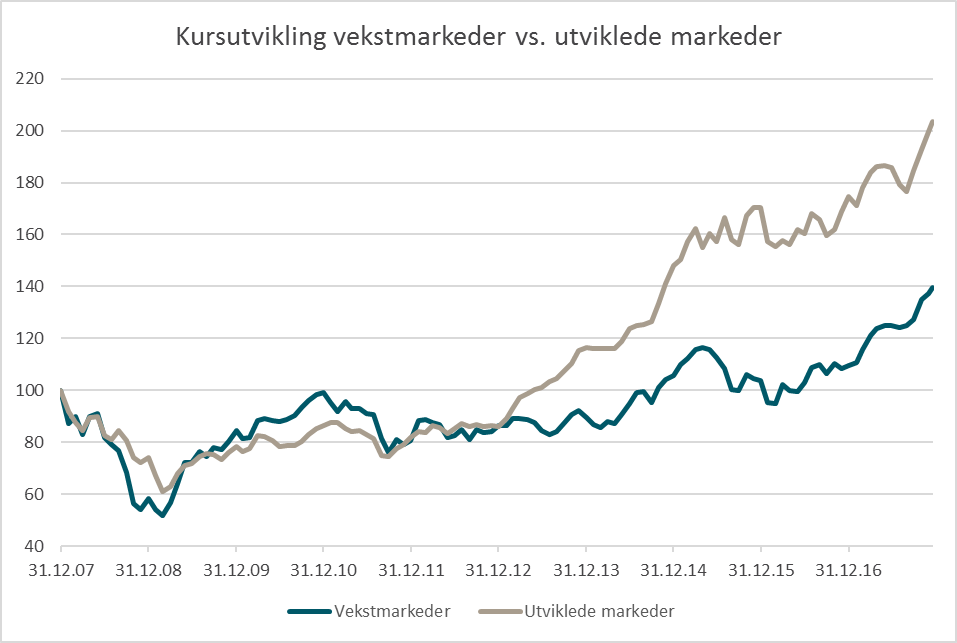

En ting som virker å ha begynt sitt comeback er vekstmarkedsaksjer, som til tross for et godt 2017 har langt igjen for å ta igjen det tapte vs. etablerte markeder siden finanskrisen. En lang ørkenvandring later til å ha gått mot slutten.

Det samme kan man si for råvarer, som nå er lavt priset i forhold til aksjemarkedet, men her er timing essensielt.

Men den aller største trenden som har strukket all virkelighetsforståelse er det globale rentenivået.

Ikke bare har de lave nivåene blitt lavere enn det man på forhånd hadde forestilt seg, men de har også vedvart lenger. Dette har ikke bare gitt grobunn for andre «disruptive» selskaper og konsepter, men mange har nå mentalt avskrevet at man noen gang kommer tilbake til et normalisert rentenivå. Trenden ser imidlertid ut til å ha snudd oppover, selv om det er langt fra sikkert om vi noen gang når det som tidligere ble kalt «normalt» rentenivå.

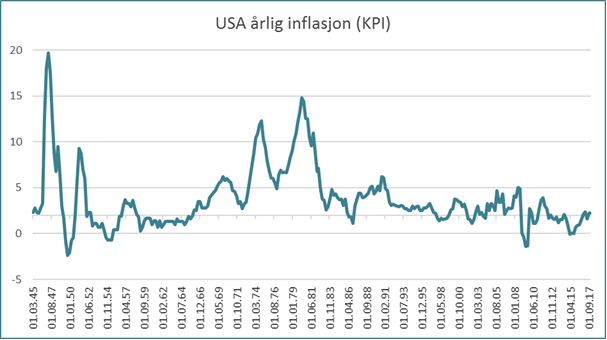

Endringer i rentenivået er nært koblet til inflasjonsnivået. Inflasjonen har nå vært kronisk lav i en årrekke, til tross for at sentralbankene har gjort alt i sin makt for å skape inflasjon. «Skylden» for den lave (konsumpris) inflasjonen har blitt gitt til digitaliseringen av samfunnet og «teknologisk disrupsjon». Det er nå få som ser for seg noen store endringer i konsumprisindeksene i årene fremover. En lignende situasjon hadde man imidlertid på midten av 60-tallet, da man på tross av stor økonomisk vekst hadde hatt en lengre periode med lav inflasjon bak seg. Like etter kom inflasjonen tilbake og vedvarte gjennom hele 70-tallet.

Det mest disruptive vi kan tenke oss nå er om nettopp renten skulle stige. «Ingen» tror det kan skje, men like fullt kan det være fornuftig å ikke basere seg på at linjefremskrivning også skjer her.

Anbefalt lesning:

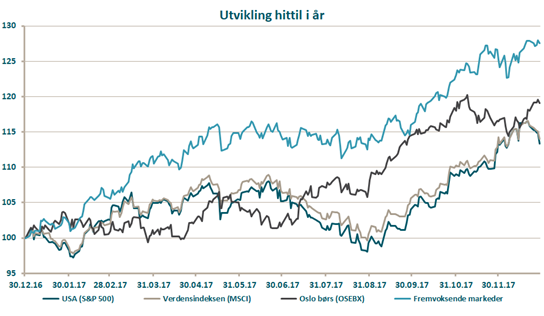

Utvikling sist måned og 2017

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -0,4 % | 13,4 % |

| FTSE ALL World | -0,1 % | 14,0 % |

| Oslo børs (OSEBX) | 2,2 % | 19,1 % |

| FTSE Emerging | 1,9 % | 27,6 % |

| Norsk statsrente (3m) | 0,0% | 0,5 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.