Et optimistisk aksjemarked i en pessimistisk økonomi

“The tour we’ve taken through the last century proves that market irrationality of an extreme kind periodically erupts — and compellingly suggests that investors wanting to do well had better learn how to deal with the next outbreak.”

Warren Buffet

Finansielle markeder befinner seg i et paradoks. På den ene siden er det en bekymring for at flere makro-indikatorer peker mot en svakere økonomi. Høyere renter for å redusere inflasjon, kombinert med innkjøpssjefenes advarsler om tøffere tider i industrien, gjør investorer urolige. Den fallende rentekurven forsterker bildet av svakere økonomisk vekst og mulighet for resesjon. På den andre siden har det internasjonale aksjemarkedet steget over 20% dette året (dog kan omtrent halvparten av denne økningen tilskrives en svak norsk krone). Dette fører oss til det store spørsmålet: Hvorfor er aksjemarkedet så optimistisk når makroindikatorene er så svake?

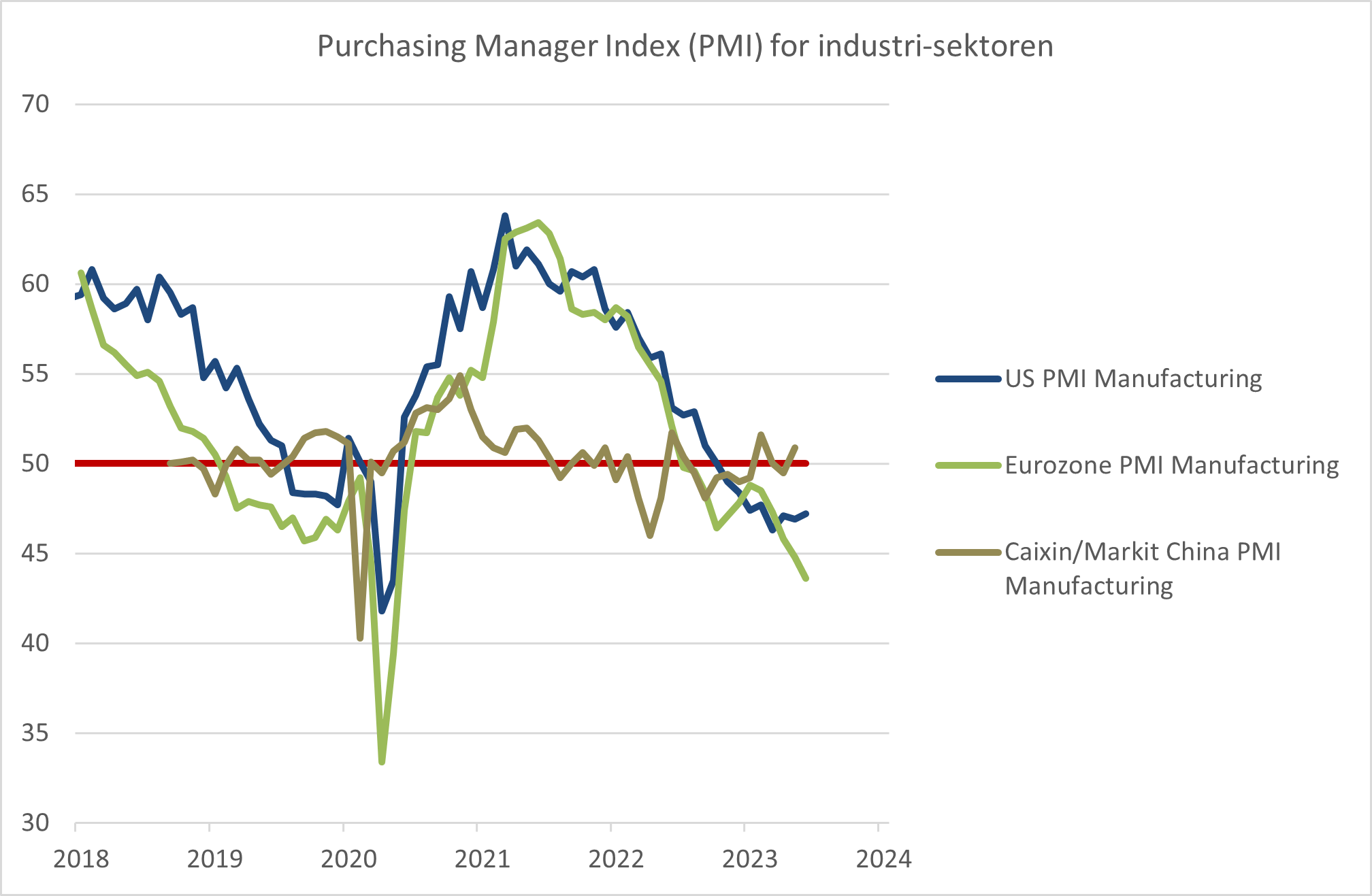

Bedriftenes innkjøpssjefer signaliserer mørke skyer fremover

Innkjøpssjefene i eurosonen er blitt mindre positive i juni, ifølge de siste PMI-tallene produsert av S&P Global. PMI-indeks, eller Purchasing Managers’ Index, er en indikator på økonomisk utvikling. Den er basert på månedlige intervjuer av bedriftsledere i både industri- og servicesektoren. PMI er en meget pålitelig indikasjon på den økonomiske retningen. En PMI-verdi over 50 indikerer generell vekst i økonomien, mens en verdi under 50 indikerer en generell nedgang. PMI-indeksen tar for seg flere faktorer, inkludert sysselsetting, produksjon, nye ordre, priser og lagerbeholdninger. Indeksen for juni falt fra 44,8 til 43,6 for industrien, mens den falt fra 55,1 til 52,4 for service-sektoren. Det er klare tegn på at industriselskaper i eurosonen sliter. Strøm av nye ordre falt i juni for første gang siden januar, sysselsettingsveksten bremset opp, og forventningene til fremtidig produksjon forverret seg.

Figur 1 – innkjøpssjefenes indeks for industriselskaper

Kilde: Bloomberg, Norcap

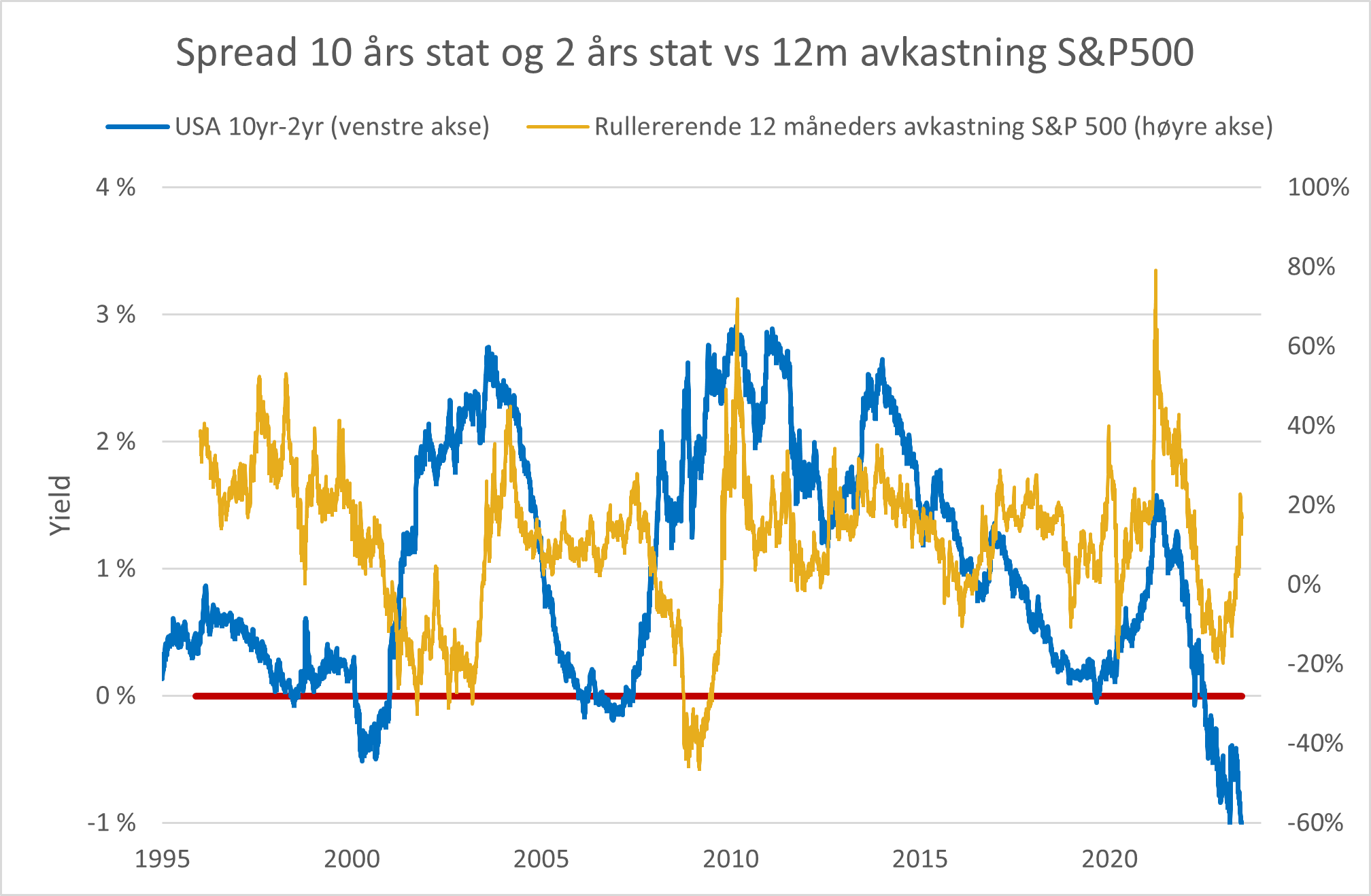

Den inverse rentekurven

En invers (eller invertert) rentekurve oppstår når rentene på kortsiktige statsobligasjoner er høyere enn rentene på langsiktige statsobligasjoner. Normalt ville man forvente høyere renter for lengre løpetid på grunn av den økte risikoen for langsiktige investeringer, så en invers rentekurve er en uvanlig situasjon.

En invers rentekurve blir ofte tolket som et signal om en kommende økonomisk nedgang eller resesjon. Dette skyldes at det indikerer at investorer forventer lavere renter i fremtiden, noe som ofte er forbundet med en svakere økonomi. Det er verdt å merke seg at en invers rentekurve har forutsett flere tidligere resesjoner, selv om det ikke er en 100% pålitelig indikator, og det kan være andre faktorer som påvirker obligasjonsrentene.

Figur 2 – invers rentekurve og avkastning aksjemarkedet

Kilde: Bloomberg, Norcap

Kilde: Bloomberg, Norcap

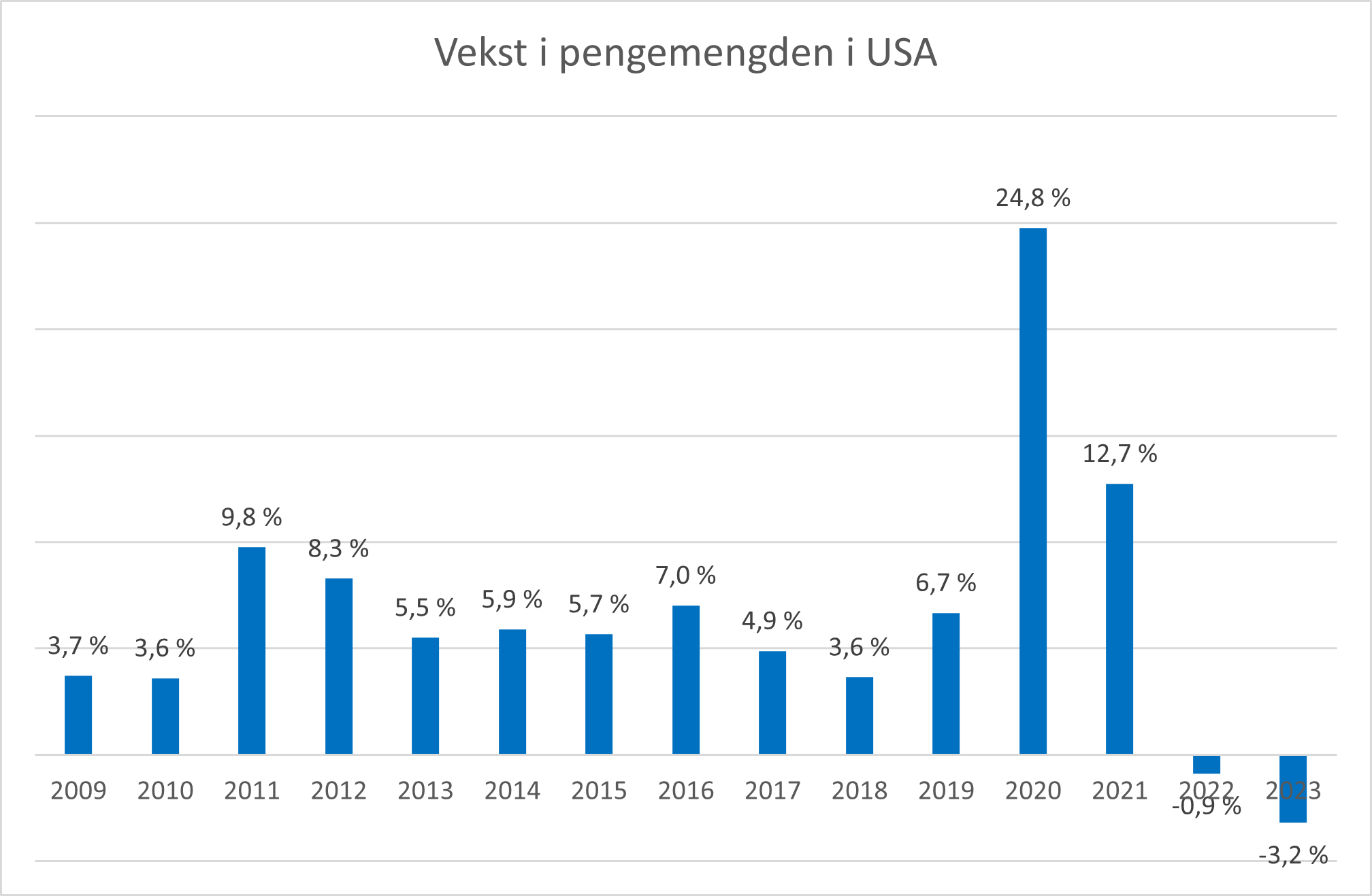

Negativ vekst i pengemengden

I løpet av pandemien opplevde USA en betydelig økning i pengemengden, målt ved M2, som inkluderer kontanter, innskudd og lett omsettelige investeringer. For å bekjempe de økonomiske effektene av pandemien, implementerte myndighetene og sentralbanken tiltak som førte til en vekst i pengemengden på 24,8% i 2020 og 12,7% i 2021. Disse tiltakene omfattet en politikk kjent som “quantitative easing” (QE), som involverer kjøp av langsiktige verdipapirer for å øke pengemengden og reduksjon av rentenivået for å oppmuntre til økonomisk aktivitet. Imidlertid, etter en periode med QE, er det tid for det motsatte, kjent som “quantitative tightening” (QT). Dette innebærer at sentralbanken reduserer pengemengden ved blant annet å selge verdipapirer og øke styringsrenten.

Figur 3 – Vekst i pengemengden (M2) i USA

Kilde: Bloomberg, Norcap

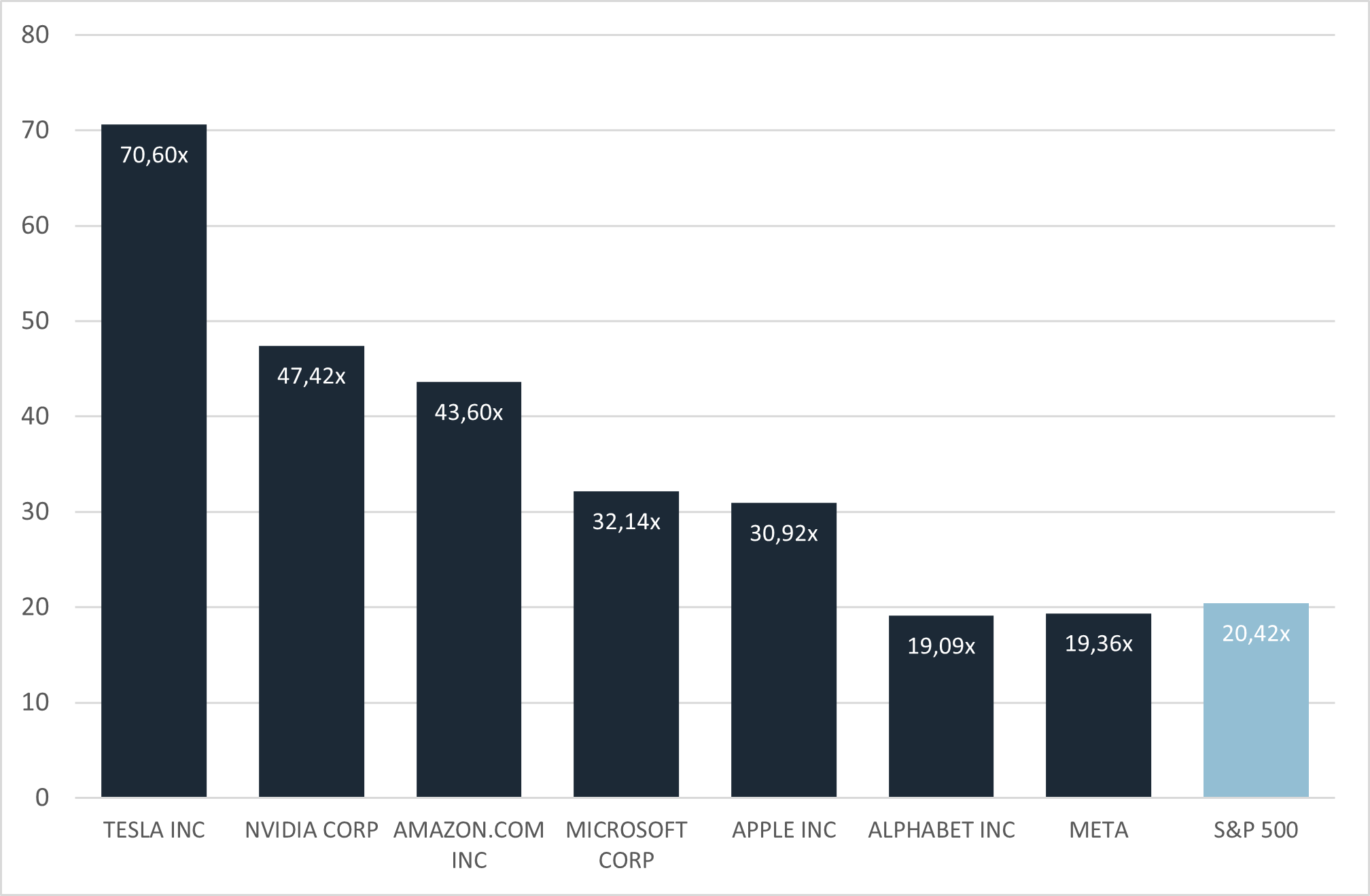

Big tech har løftet S&P 500, uten at estimatene har økt

I løpet av 2023 har aksjekursene til de syv største amerikanske teknologiselskapene sett en betydelig økning, drevet av en økende interesse for kunstig intelligens. Indeksen S&P 500 har steget med 14%, men analytikerne har ikke økt sine inntjeningsforventninger i samme periode. Dette indikerer at det er inntjeningsmultiplene, mer enn selve inntjeningen, som har drevet aksjekursene oppover. Oppgangen i S&P 500 kan i stor grad tilskrives de syv store teknologiselskapene. Det faktum at så få selskaper har bidratt til den samlede oppgangen i S&P 500 utgjør imidlertid en risiko for at de samme selskapene kan bidra til en nedgang, særlig med tanke på disse selskapenes høye prising.

Figur 4 – PE-multipler for de 7 store tech-selskapene i USA

Kilde: Bloomberg, Norcap

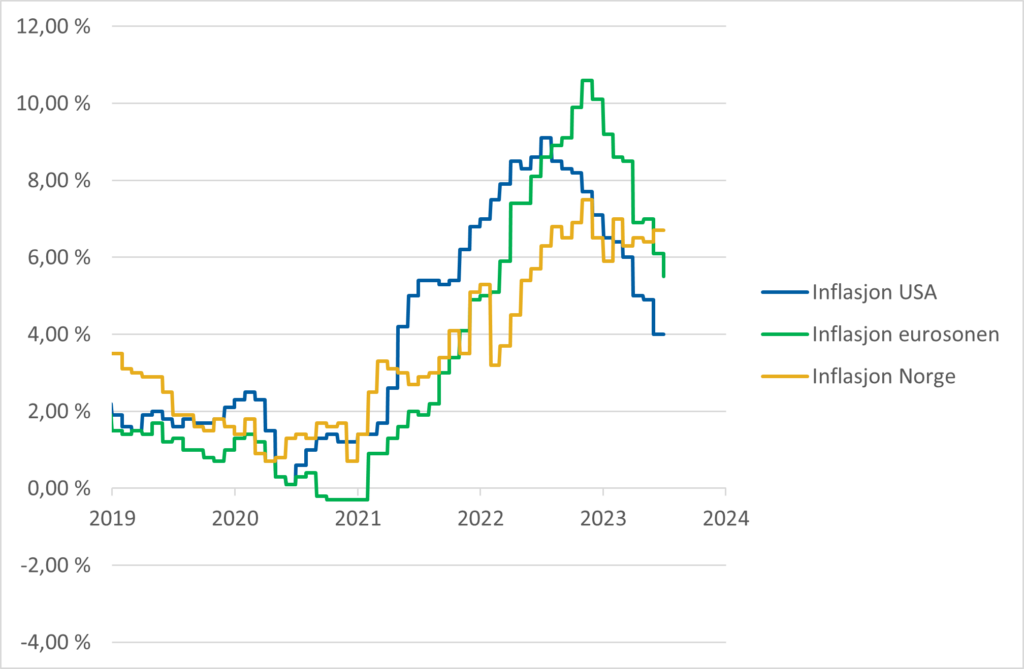

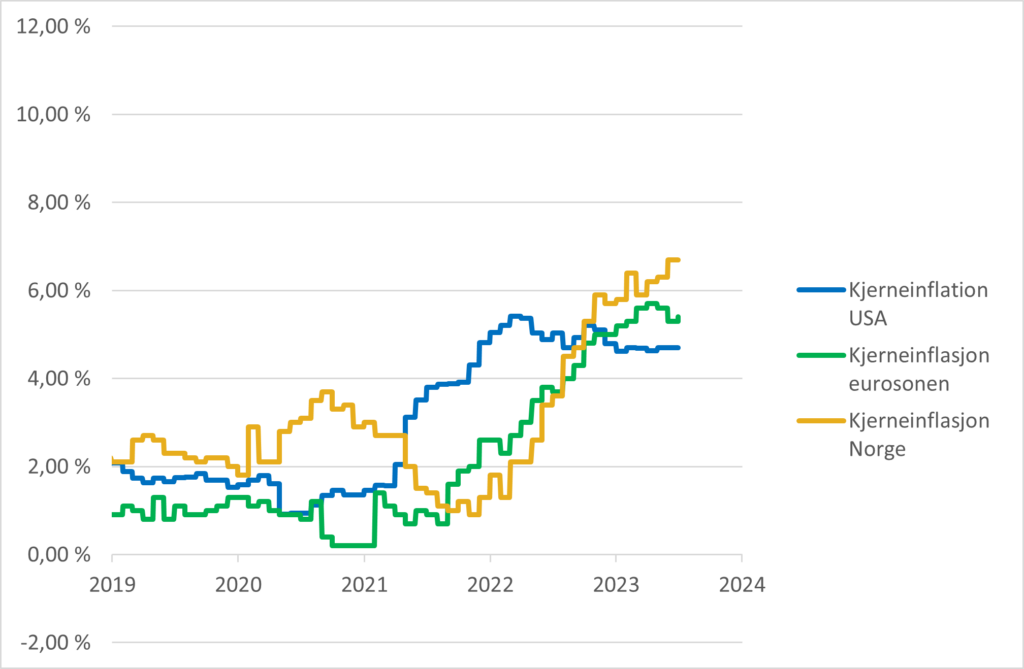

Men inflasjonen har kommet ned og rentetoppen nærmer seg

Inflasjonen i USA og Europa er på retrett, drevet av en kombinasjon av økte renter, fallende energipriser og færre flaskehalser innen transport- og logistikksektoren. Disse faktorene har sammen skapt et miljø hvor prispresset har begynt å avta og denne utviklingen kan ha betydning for pengepolitikken fremover. Med inflasjonen på vei ned, er det sannsynlig at markedet kan se toppen av rentehevingene i høst. Dette vil være et viktig vendepunkt, som kan signalisere en overgang til en mer stabil økonomisk periode, hvor inflasjonspresset avtar og økonomien kan fortsette å vokse på et mer bærekraftig nivå.

Det eneste sentralbankene sliter med er at kjerneinflasjonen ikke har falt mye, om noe. Fall i energipriser har ført til lavere inflasjon, men justert for energipriser ser vi få tegn til at prisøkningen avtar. Det innebærer at sentralbankene vil fortsette renteøkningene for å nå målet om 2% inflasjon.

Figur 5a – Inflasjon for USA, eurosonen og Norge

Kilde: Bloomberg, Norcap

Figur 5b – Kjerneinflasjon for USA, eurosonen og Norge

Kilde: Bloomberg, Norcap

Obligasjoner gir for tiden god løpende avkastning

En obligasjon er et gjeldsinstrument utstedt av en låntaker som kan være en stat, et selskap eller en organisasjon. Obligasjoner er en form for langsiktig finansiering der investor låner ut penger til låntakeren og mottar rente som kompensasjon. I Norden har obligasjoner ofte en kupong som består av en markedsrente pluss en margin. Når markedsrenten stiger, øker også kupongen på obligasjonen. Ved utgangen av mai hadde norske lavrisiko-obligasjoner (investment grade) en løpende rente på 5-6%. Siden den gang har rentene økt med ytterligere 0,5% (NIBOR har steget fra 3,94% til 4,39% i juni).

«Earnings yield» for aksjer er et begrep som brukes til å måle et børsnotert selskaps resultat i forhold til aksjekursen. Det kan sammenlignes med renten på en obligasjon. Earnings yielden for selskaper i den amerikanske aksjeindeksen S&P 500 de neste 12 månedene er for tiden 5,3%. En løpende rente på obligasjoner med lav risiko på 5-6% virker derfor mer attraktiv enn amerikanske aksjer. Gitt høyere risiko i aksjer enn obligasjoner, vil investorer kreve betalt for denne økte risikoen. Denne risikopremien sies å ligge på mellom 4-5% over risikofri rente. Det er ikke lett å se at amerikanske aksjer tilbyr en slik risikopremie for tiden.

Oppsummering

Makroindikatorer peker mot en svakere økonomi, men det internasjonale aksjemarkedet har likevel steget mye. Innkjøpssjefene signaliserer tøffere tider fremover, og en invers rentekurve antyder en mulig økonomisk nedgang. I dag gir obligasjoner for tiden en god løpende avkastning, mens aksjenes “earnings yield” indikerer lav risikopremie. Dette understreker behovet for en balansert og diversifisert portefølje med en god andel obligasjoner. Høsten har historisk vært en periode med uro og store svingninger i aksjemarkedet – det er en del ting som tyder på at det vil skje i år også.

“The only investors that don’t need to diversify are those that are right 100% of the time”

Sir John Templeton

Anbefalt lesning:

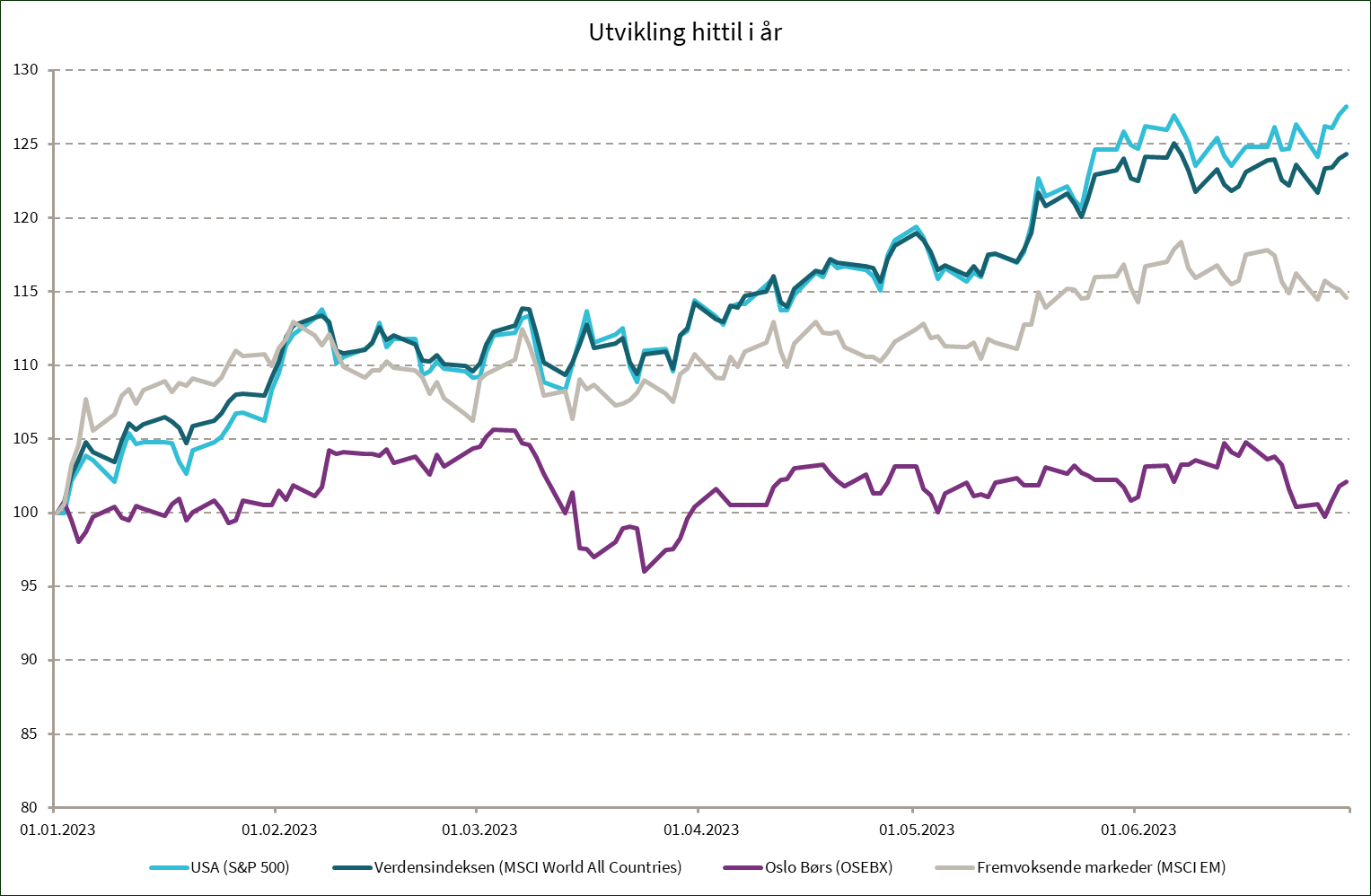

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 2,3 % | 27,5 % |

| MSCI World | 1,5 % | 24,3 % |

| Oslo Børs (OSEBX) | 1,0 % | 2,1 % |

| MSCI Emerging | 0,3 % | 14,6 % |

| Norsk statsrente (3m) | 0,1 % | 1,4 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.