2023 – hvor hopper haren? 10 ting som vil prege investeringsmarkedene i 2023

“In Chinese Astrology, the Rabbit symbolizes patience and luck, which would mean that the Year of the Rabbit 2023 will bring what we have lacked in 2022: peace and success!”

The Chinese Zodiac.or

I Asia forholder mange seg til en horoskopsyklus som stammer fra Han-dynastiets tid. En gammel myte forteller at Buddha ba alle verdens dyr på fest for å gjenopprette verdens fred og orden. Det var bare tolv dyr som møtte opp. Som takk gav Buddha disse den gave at de hver skulle herske over ett år og bestemme over alle hendelser og skjebner det året. I 2023 er det harens år, et dyr som kjennetegnes som forsiktig, varm og tålmodig.

2022 – tigerens år ble ille

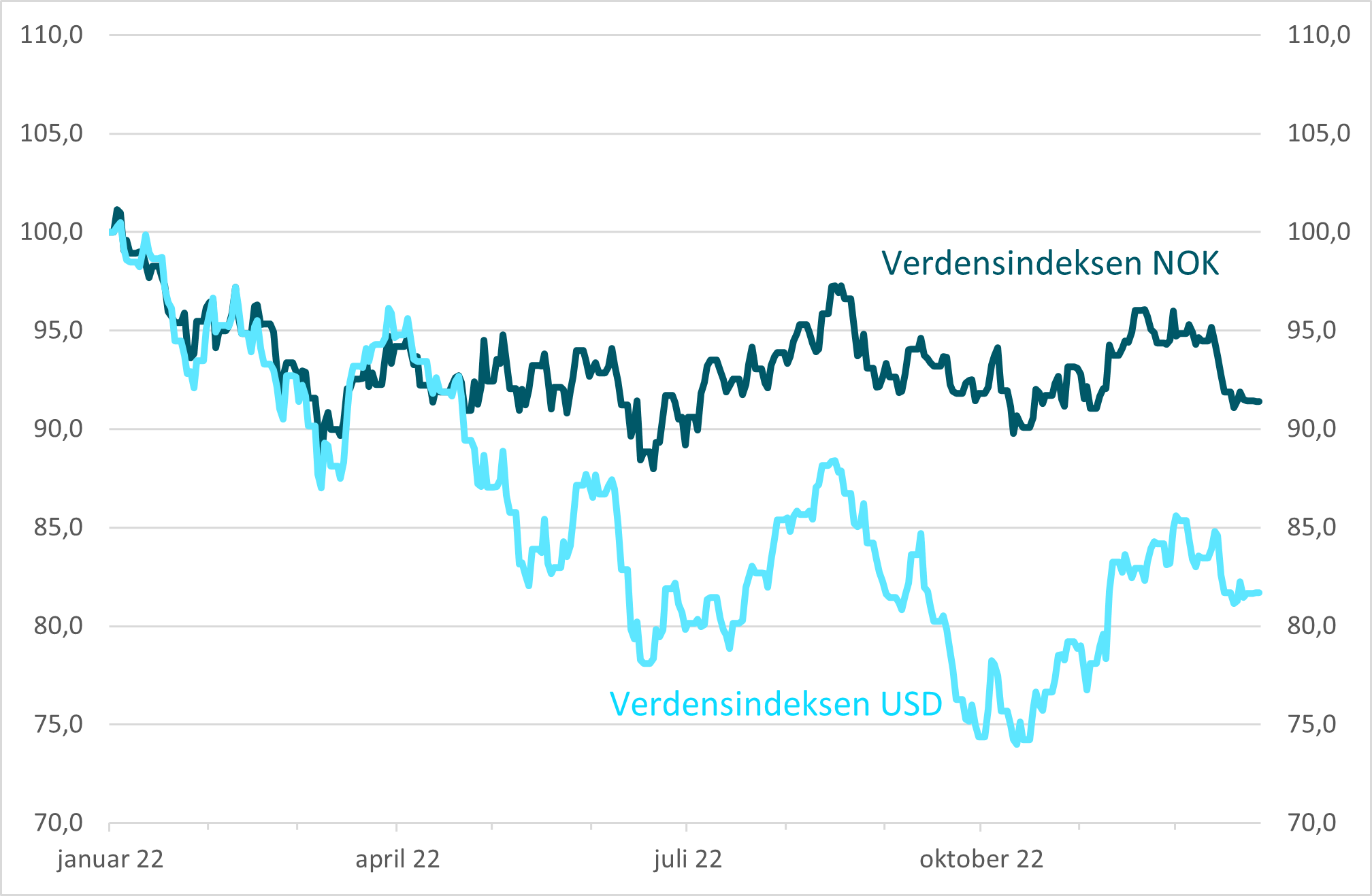

Fjoråret var tigerens år. Et fryktelig år for så mange, først og fremst for Ukrainas befolkning. Uten noen som helst sammenligning ble det også et ille år for finansielle investorer, særlig for amerikanske investorer. En amerikansk portefølje med 50% aksjer og 50% lavrisiko-obligasjoner ga -17% i 2022. Kun i 2008 har avkastningen på en slik 50/50-portefølje vært verre (-21%). Svak norsk krone har bidratt til at avkastning på globale aksjer og obligasjoner ikke har vært så ille for norske investorer.

Figur 1 – verdensindeksen MSCI All Country World Index

Kilde: Bloomberg

10 ting som trolig vil prege markedene i 2023

I denne rapporten skal vi se nærmere på hvilke faktorer vi tror vil prege de finansielle markedene i 2023. Dette er faktorer som vi kjenner til i dag. Det er viktig å påpeke at det kan være andre, ukjente faktorer, som også vil påvirke markedene i 2023.

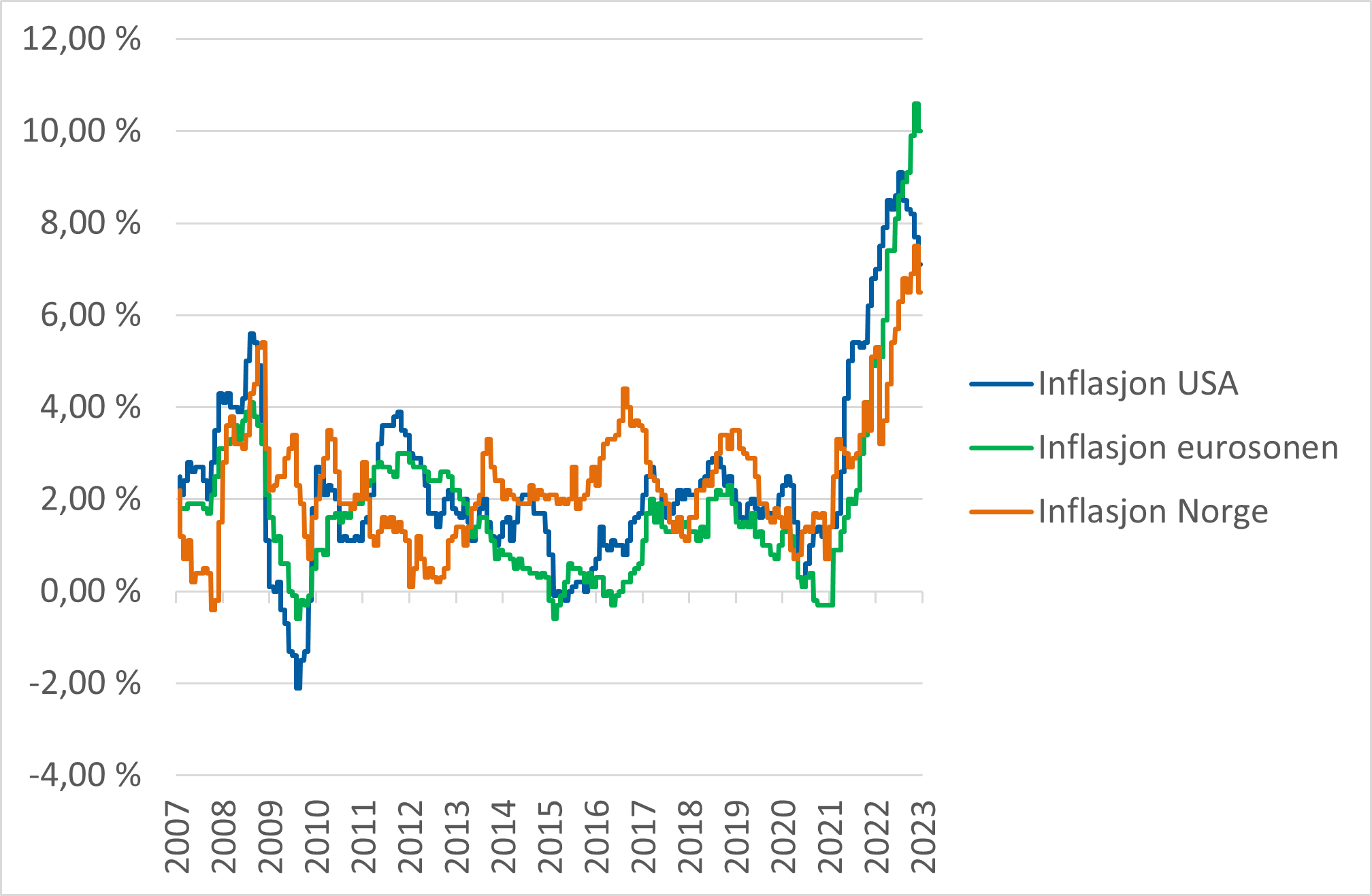

- Inflasjonen vil komme ned

Prisoppgangen i 2022 startet som en følge av krigen i Ukraina og flaskehalser i global transport. Krigen er vedvarende, og det er dessverre ingen løsning i sikte. Men transportproblemene ser ut til å ha blitt mindre. Ratene for frakt av varer har falt betydelig og det finnes nesten ikke kø av skip ved havnene. I tillegg har råvarepriser som kopper, aluminium og olje falt den siste tiden. Økte renter og økte energikostnader vil føre til lavere forbruk. Boligpriser inngår ikke i konsumprisindeksen, men det gjør husleie. Husleie er naturligvis korrelert med boligpriser, men det tar tid før endring i boligpriser slår ut på husleie. Boligprisene i USA har falt siden sommeren 2022 og vil etter hvert kunne senke husleien og dermed redusere inflasjonen.

Figur 2 – inflasjon

Kilde: Bloomberg

- Resesjon i den vestlige verden

Sentralbankene verden over har økt styringsrentene kraftig for å dempe inflasjonspresset. Økte renter og økte kostnader på mat og energi fører til redusert forbruk, som igjen reduserer omsetningen for selskapene. Den økonomiske veksten faller. I eurosonen var veksten i tredje kvartal 0,2%. Prognoser laget av sentralbanken i EU indikerer negativ vekst på 0,2% i fjerde kvartal og negativ vekst på 0,1% i første kvartal 2023. To kvartaler på rad med negativ vekst er den tekniske definisjonen av en resesjon.

Bloomberg har nettopp gjennomført en spørreundersøkelse blant makroøkonomer i USA. Basert på svarene mener de det er hele 70% sannsynlighet for en resesjon i løpet av 2023. Dette er opp fra 65% i november og mer enn dobbelt av resultatet for seks måneder siden.

Men dette er kjent informasjon som allerede er priset inn i markedet. Aksjemarkedet er framoverskuende og har historisk snudd opp i det resesjonen begynner.

“If we do have a downturn next year, it will be the most well-telegraphed recession in

modern memory. That fact alone should change the nature of the slowdown.”

Michael Feroli, J.P. Morgan, Chief Economist

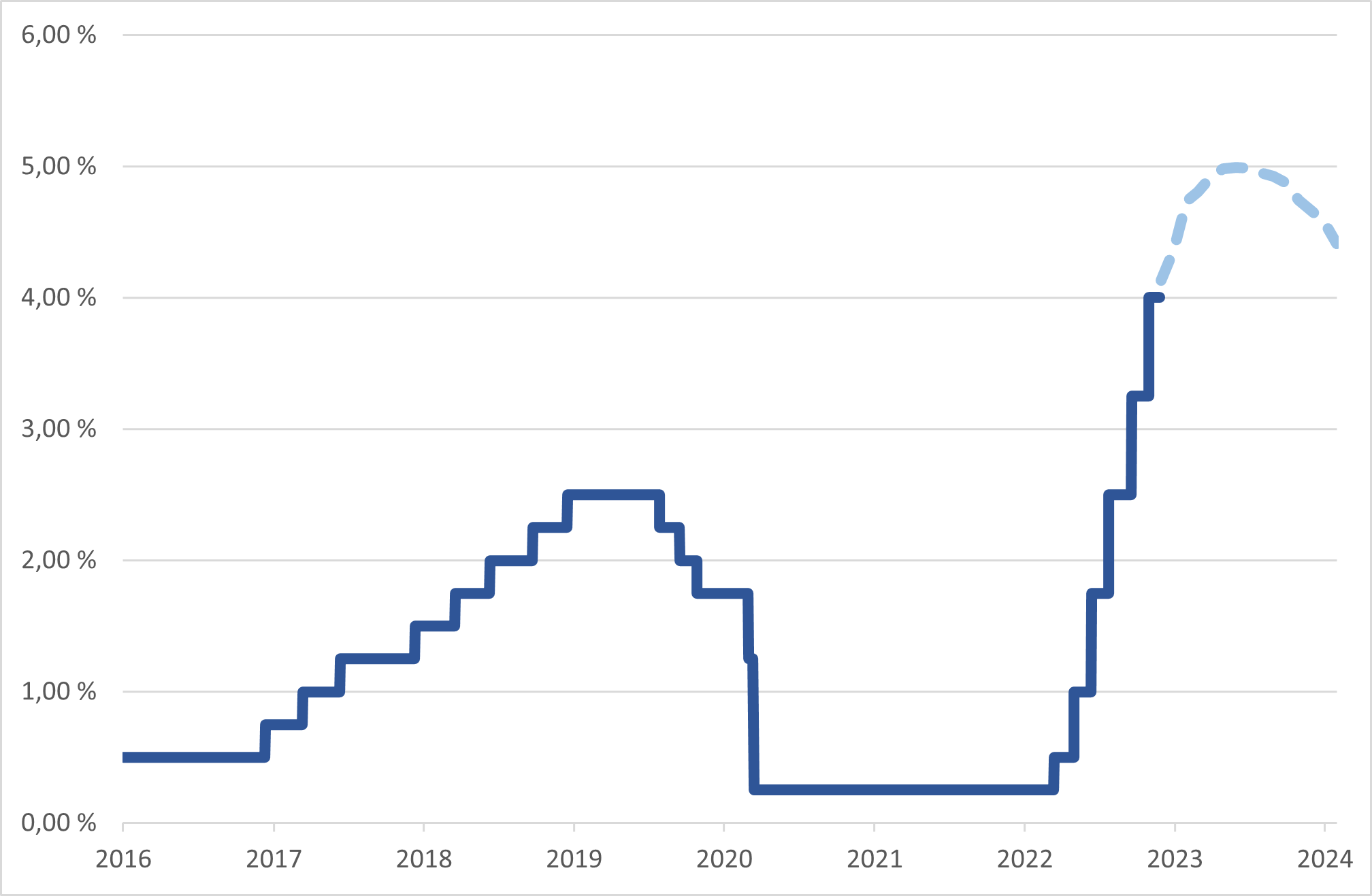

- Rentetoppen nås i 2023

Året 2022 har vært preget av forventninger om renteøkninger. Selv om vi ikke er ferdige med økte styringsrenter, har farten avtatt og prognosene indikerer en topp i nær fremtid. Hvis prognosene holder, vil markedet snart spekulere i hva som vil skje etter rentene har nådd toppen. Hvis økonomien er svak, vil det være en sannsynlighet for lavere styringsrente for å stimulere til økonomisk vekst. Men da må inflasjonen ha kommet ned på akseptable nivåer.

Figur 3 – Styringsrente hos den amerikanske sentralbanken (FED)

Kilde: Bloomberg

- Krig og fortsatt geopolitisk uro

Krigen i Ukraina antas å bli en langvarig konflikt og vil prege nyhetsbildet også i 2023. Det er få tegn til diplomatiske løsninger. Russland har hatt flere nederlag den siste tiden og måtte gi fra seg byen Kherson. Det er fortsatt harde kamper flere steder i øst-Ukraina. Russland har startet bombing av ukrainsk infrastruktur og Putin håper en kald vinter vil gi Russland overtaket. Krigen har vart i over 10 måneder.

USA innførte i oktober begrensninger på eksport av produksjonsteknologi og avanserte databrikker til Kina. Ifølge amerikanske myndigheter skal dette begrense Kinas muligheter til å kjøpe og produsere avanserte databrikker som kan brukes i militær teknologi. Kina på sin side, hevder at USA bruker sikkerhetsspørsmål som en unnskyldning for å blande seg inn i normal internasjonal handel. Risikoen for at Kina vil invadere Taiwan er fortsatt tilstede og vil også bli et tema i 2023. Taiwan kontrollerer over 90 prosent av markedet for de mest avanserte databrikkene, og 65 prosent av halvleder-markedet generelt. Mye takket være industrigiganten Taiwan Semiconductor, som alene kontrollerer over 55 prosent av markedet. Derfor er øya viktig for både Kina og USA og en krig ville skape store problemer for teknologiindustrien. Frykten er stor for at databrikke-fabrikkene ville blitt ødelagt i en konflikt.

- Kina åpner opp

Kina har kjørt stram linje med nulltoleranse for koronasmitte, noe som har medført omfattende nedstengninger og massetesting for å forsøke å hindre ytterligere smittespredning. En brann fikk det til å koke over for koronaslitne kinesere. Demonstrasjoner mot Kinas strenge Covid-politikk spredde seg mange steder i landet, og satte myndighetene i et kraftig dilemma. De måtte velge mellom flere demonstrasjoner eller en åpnere koronapolitikk. De valgte det siste. Økonomisk kan det føre til en umiddelbar økning i aktiviteten. Kineserne har økt sparingen i perioden med nedstengning og vil kunne øke forbruket kraftig så fort butikker, barer og restauranter åpner. En slik ketchup-effekt kan ha positiv påvirkning på kinesiske aksjer. Baksiden av medaljen er at antall syke og døde vil øke kraftig fremover. Et sykehus i Shanghai anslår at det er over fem millioner koronasmittede i byen nå, og at tallet vil stige til 12,5 millioner i januar 2023. Dette er i så fall halvparten av byens innbyggere. Kina har mange eldre som trenger booster-vaksine.

- Høye energipriser

OPEC uttalte i desember at etterspørsel etter olje var forventet å stige med 2,3% i 2023, men at det var stor usikkerhet i prognosene. Nedgang i flere store økonomier vil kunne føre til lavere etterspørsel, mens åpningen av Kina og en løsning på krigen i Ukraina kunne gi høyere etterspørsel. OPEC begrenser oljeproduksjonen og ignorerer forespørsler fra USA om økte kvoter. Det er derfor risiko for at tilbudet av olje ikke er tilstrekkelig til å dekke veksten i etterspørsel. Landbasert oljeproduksjon i USA opplever økte kostnader, redusert lager av nye brønner og økt press fra investorer om å redusere investeringer fremover. Utenfor USA er også investeringsviljen lav og det er få nye prosjekter som planlegges de neste årene. Oljeprisen i 2023 vil derfor være preget av redusert tilbud. På den andre siden vil økonomisk nedgang kunne redusere etterspørselen etter olje. Hvilke av disse to faktorene som vil prege oljeprisen mest i 2023, gjenstår å se. Nedsiden kan være begrenset, ettersom USA ønsker å fylle opp sine strategiske lagre hvis oljeprisen kommer ned til $68-72 per fat.

De høye gassprisene har påvirket etterspørselen i Europa og siste rapporter indikerer en nedgang på 15%. Russisk eksport av gass til Europa er redusert med 50% i 2022 og den siste tiden er tilbudet redusert med 80%. En del er erstattet med flytende gass (LNG), men her finnes det kapasitetsbegrensninger (“regasification capacity”). Europeiske lagre ble bygget opp kraftig i forkant av vintersesongen, noe som vil bli mer krevende i 2023 på grunn av lav gasseksport fra Russland. Det europeiske gassmarkedet er også preget av redusert atomkraft-kapasitet og tørt og vindstille vær. Det er mye som tyder på fortsatt høye gasspriser i Europa i 2023.

- Nedgang i eiendom

Handelsbanken spådde verdiene på næringseiendom ned 17% i Finansavisen 21. desember. Økt avkastningskrav på grunn av økte renter vil redusere prisene på næringseiendom. Også Norges Bank har påpekt svakere utsikter for næringseiendom og i siste Pengepolitisk Rapport skriver de at “salgsprisene på næringseiendom skal falle fremover, og ved utgangen av neste år anslår vi at prisene er tilbake til nivået fra før pandemien.” Husleie inflasjonsjusteres ved årsskifte og den høye inflasjonsraten vil føre til betydelig økning i husleieinntektene i 2023. Gitt at det bygges lite vil tilbudsveksten bli lav fremover. Vi tror derfor ikke på et stort fall i verdiene i 2023.

Mesteparten av gjelden til næringseiendom er bankgjeld, men obligasjonsgjeld er en stadig viktigere finansieringskilde. I årene fremover forfaller mye obligasjonsgjeld utstedt av næringseiendomsforetak. Disse kan få utfordringer med å hente ny obligasjonsgjeld i markedet samtidig som det kan være vanskelig å få banklån.

Vi har sett et omslag i boligmarkedet. Boligprisene har falt og antallet usolgte boliger har økt markant. Vi venter at boligprisene vil falle videre frem mot høsten 2023.

- “Risk-on” i aksjemarkedet i løpet av 2023?

Warren Buffet sa en gang at det er lurt å være “fearful when others are greedy, and greedy when others are fearful”. Krig, inflasjon, energikrise, økte renter og risiko for resesjon har ført til at mange har blitt skeptiske til markedene fremover. Fremtidstroen blant ledere i USA er på lave nivåer. Indeksen under viser administrerende direktørers oppfatninger av dagens situasjon og fremtiden. Indeksen er nå nede på veldig lave nivåer, nivåer som er på linje med da pandemien startet våren 2020, finanskrisen 2008 og under IT-boblen i 2000.

Tidligere bunnpunkter i denne indeksen har skjedd kort tid før aksjemarkedet har bunnet ut.

Det norske og det europeiske aksjemarkedet prises til lave nivåer. Det gjelder også aksjemarkeder i fremvoksende markeder. USA er fortsatt noe dyrere enn historisk snitt, men har kommet en god del ned fra de høye nivåene i 2021.

Med fare for at både Europa og USA er på vei inn i en resesjon, er det forståelig at mange er skeptiske til aksjemarkedet på kort sikt. Men det er viktig å huske at aksjemarkedet har priset inn all tilgjengelig informasjon og at markedet er framoverskuende.

- We have been expecting you, Mr. Bond!

Er det noen som husker TINA? TINA var forkortelsen for “There is no alternative”. Uttrykket beskrev investorenes dilemma at det ikke fantes alternativer til risikable aksjer ettersom obligasjoner ga lav avkastning. Det er ikke tilfelle lengre. Obligasjoner er blitt et godt alternativ til aksjer. Kredittobligasjoner med lav risiko (investment grade) har hatt en økning i årlig avkastning til forfall fra 1% til nesten 5% og kredittobligasjoner med høy risiko (high yield) har hatt en økning i avkastning til forfall fra 5% til 10%. Det vil si at en kombinasjon av disse to typene obligasjoner kan gi en årlig avkastning til forfall på 6-7%.

- Økt investeringslyst til tross for svak økonomi

Energikrisen fremskynder det grønne skiftet. Vi er midt i en omfattende energitransformasjon der fossilt erstattes med fornybart. Endringen går raskt og er i Europa forsterket av Russlands krig i Ukraina. EUs planer for Europas energitransformasjon er ambisiøse, konkrete og kommer til å koste milliarder. USA har vedtatt sin «Inflation Reduction Act» på 400 milliarder dollar for å fremskynde produksjonen av batterier, solpaneler, elektrolysører, elbiler osv. I tillegg vil flere og flere selskaper prøve å bli mindre avhengige av Kina ved å bygge ny kapasitet i hjemlige trakter. Derfor vil investeringslysten være stor fremover, til tross for svakere økonomi.

“I Europa ser vi nå en vekst i fornybar energi man ikke har sett maken til”

Fatih Birol, leder av Det internasjonale energibyrået (IEA)

Oppsummering

Året 2022 har i stor grad vært preget av krigen i Ukraina og de menneskelige lidelsene som har oppstått på grunn av Russlands krigføring. Men året har også vært påvirket av prisstigning, renteøkning og energikrise. Finansielt ble 2022 et skuffende år, selv om vi i Norge ble “reddet” av en svak krone.

Det er vanskelig å spå hvordan 2023 vil utvikle seg, men vi har nevnt 10 ting vi tror vil prege markedene. Hvorvidt markedene snur mer positivt i 2023 er usikkert, men det virker som mange er negative til fremtiden. Da skal det lite til for at markedene snur og stemningen blir bedre. Vår anbefaling er som vanlig å holde seg til sin investeringsplan. La oss håpe at harens år blir et vennlig år for tålmodige investorer.

“Rabbit’s clever,” said Pooh thoughtfully.

“Yes,” said Piglet, “Rabbit’s clever.”

“And he has Brain.”

“Yes,” said Piglet, “Rabbit has Brain.”

There was a long silence.

“I suppose,” said Pooh, “that that’s why he never understands anything.”

A.A. Milne, Winnie-the-Pooh

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -7,1 % | -10,2 % |

| MSCI World | -5,6 % | -10,2 % |

| Oslo Børs (OSEBX) | -2,6 % | -1,0 % |

| MSCI Emerging | -2,9 % | -13,5 % |

| Norsk statsrente (3m) | 0,3 % | 1,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.