Aktiv eller passiv investor i dagens markeder?

Imidlertid er også denne formen for investering basert på en forutsetning, nemlig at fremtidig avkastning er i tråd med historisk avkastning. For de mer interesserte gjøres det gjerne en bevisst vurdering, enten metodisk eller intuitiv på hva man kan forvente av fremtidig avkastning gitt den aktuelle prisen. Uansett hvilken modell man bruker er det én ting som er avgjørende for den forventede avkastningen, nemlig salgsprisen du oppnår på din investering.

En av de historisk sett bedre metodene for å vurdere om markedet er dyrt eller billig, er å benytte nobelprisvinner Robert Shillers modell, der man bruker gjennomsnittet av overskuddet for de siste ti år, også kalt CAPE (cyclically adjusted P/E). Pr i dag er CAPE på det amerikanske aksjemarkedet 29, og slik prising har vi kun hatt i to perioder tidligere, 1929 og 1997-2001.

Men selv om prisingen er høy i dag, må man i tillegg ha en formening om hvor mye overskuddene til bedriftene vil vokse fremover for å kunne beregne forventet fremtidig avkastning.

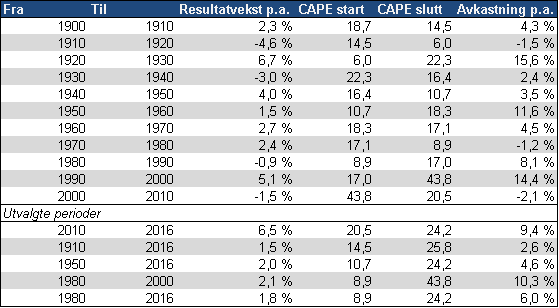

Nedenfor er en tabell som viser de enkelte tiårene med resultatvekst pr. år for amerikanske selskaper, start CAPE og slutt CAPE med tilhørende avkastning etter inflasjon.

Som vi ser i tabellen var det beste tiåret for amerikanske selskaps profittvekst 20-tallet, der veksten var 6,7% pr. år etter inflasjon, mens gjennomsnittet etter krigen har vært 2%. Siden resesjonen i forbindelse med finanskrisen opphørte i 2010, har resultatene vokst hele 6,5% pr. år, godt hjulpet av stagnerende lønnskostnader og lave rentenivåer.

Dersom vi forsøker å bedømme hva slags avkastning vi kan forvente oss de neste 10 årene i det amerikanske aksjemarkedet, kan vi legge til grunn tre scenarier; et “middels” scenario der inntjeningen vokser 2% pr. år, et dårlig der den krymper 1,5% pr år, og et positivt scenario der resultatveksten er 6,5% pr. år.

Årlig avkastning etter inflasjon det neste tiåret vil da bli som vist i matrisen under:

Tallene ser i alle tilfeller, utenom i et høy vekst-scenario (tror du såpass på Trump..?), ikke særlig fristende ut. Men tross alt er tallene etter inflasjon, og med tanke på at tilsvarende avkastningsforventing i obligasjoner er negativ, er kanskje ikke en ren bevaring av kjøpekraft så ille?

GMO, en av USAs mest anerkjente verdiforvaltere har følgende 7-års prognoser for ulike aktivaklasser og regioner:

Merk at for amerikanske aksjer forventer de altså en årlig negativ realavkastning på 3,4%. Dette synet, som noen vil kalle pessimistisk, har de riktig nok hatt over lengre tid, og kundene deres har reagert ved å ta ut USD 40 mrd. fra selskapets forvaltning de siste månedene. Tilsvarende hendelser skjedde i 2006 og 1999 – årene før store markedsfall. Institusjonelle investorer er dermed også uvillige til å stå på sidelinjen i et stigende marked, på tross av høye aksjekurser.

Desto dyrere markedet blir, desto mer blir markedet et nullsumspill – altså at gevinstene til noen tilsvarer tapene til andre- kun de dyktige tjener penger. Å eie indeksen vil ikke lenger holde. Dette i motsetning til når verdsettelse er lav– der tidevannet løfter alle båter.

Å avvike fra indeksen er selve definisjonen av aktiv forvaltning. Det gledelige faktum, for aktive investorer fremover, er at etterspørselen etter aktiv forvaltning nå er lav, mens etterspørselen etter å delta i indeksen, eller passiv forvaltning, er høy. Pengene som går ut av forvaltere som GMO, med gjennomtenkt strategi og track-record, har med all sannsynlighet gått over i en indeksforvalter som overhodet ikke gjør noen vurdering av hva som det investeres i.

Den siste bølgen inn i indeksfond har vært godt hjulpet av tilsynsmyndigheter, særlig i USA, som i forbrukervernets tjeneste har ledet enda mer penger bort fra aktiv forvaltning akkurat på tidspunktet der den har størst verdi.

Aksjemarkedet er ikke en homogen grøt, men innen passiv forvaltning kunne det like gjerne vært det. Det finnes enkeltselskaper, sektorer og hele geografier som ikke er spesielt dyre i dag. Deltagelse i disse mulighetene krever imidlertid at det gjøres et stykke arbeid med å avdekke, analysere og følge opp investeringene. Ensrettingen av aksjeporteføljene verden over ved økt bruk av passiv forvaltning skaper gode muligheter for de relativt få som holder ut. Og for de mange som har kastet seg på det passive toget i håp om god avkastning og lave kostnader, kan det fort vise seg at de i praksis ender opp med å ta regningen for det siste 10-årets aksjefest.

Anbefalt lesning:

Utvikling sist måned og 2017

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 2,4 % | 5,0 % |

| FTSE ALL World | 3,3 % | 5,3 % |

| Oslo børs (OSEBX) | -0,4 % | 0,6 % |

| FTSE Emerging | 4,8 % | 10,6 % |

| Norsk statsrente (3m) | 0,1% | 0,2 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.