Alternativ virkelighet

I den ene virkeligheten sier obligasjonsmarkedet at temperaturen er relativt lav, og kommer til å forbli lav. Som redegjort for i forrige markedsrapport (Norcap markedsrapport februar 2017) ser man tiltagende tendenser til inflasjon i mange land verden rundt etter en lang periode med nesten fraværende inflasjon. Obligasjonsprisene reflekterer overhodet ikke noen bekymring for dette. Dette kan man se gjennom renten på tyske statsobligasjoner. Til tross for at inflasjonen nylig spratt opp til snaut 1,9%, er renten på tyske 10-årige statsobligasjoner under 0,3%. Dette medfører at 10 års realrente er på det mest negative noensinne, og at de som låner den tyske staten penger, vil ha gleden av å se sin kjøpekraft forringes med ca. 1,6% i året i 10 år (ikke et spesielt fristende tilbud).

Man kan selvsagt argumentere for at renten på tyske statsobligasjoner er kunstig lav fordi så mange penger ønsker å skjerme seg for et negativt utfall av en fornyet eurokrise, slik vi så i 2011-2012. Tross alt har man sett en markant økning i renteforskjellen mellom tyske, franske og italienske statsobligasjoner.

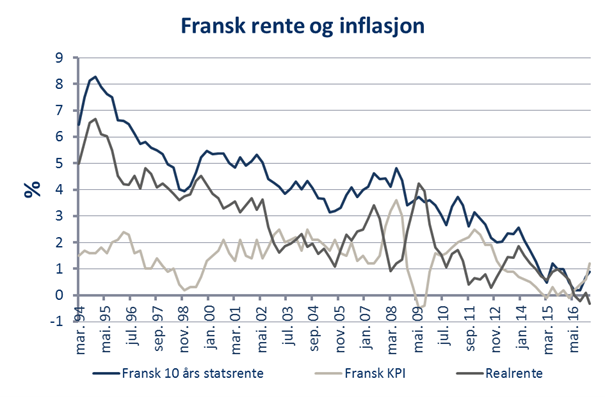

En slik forklaring dekker likevel ikke det faktum at også rentene på franske statsobligasjoner nå er godt inne i negativt territorium når det justeres for inflasjon. Negative realrenter på franske papirer, med en solid ledelse til Front Nationals Marine Le Pen før første runde av valget, virker ganske absurd. Selv om de fleste “eksperter” er enige om at hun ikke vil vinne andre runde, bør det uansett inkluderes en premie for denne risikoen, som til tross for beroligende uttalelser absolutt er tilstede – YouTube.

Dermed sitter man igjen med to mulige årsaker til prisbildet man ser; den ene er at markedet mener at den økningen man nå ser i inflasjon er forbigående og stort sett drevet av endringer i oljeprisen (i januar 2016 var oljeprisen på sitt bunnpunkt). Den andre er at markedet ikke er et fritt kapitalistisk marked, og at prisene er manipulert.

Den første forklaringen har hold i seg, men hvor mye av denne siste økningen som bare er et blaff og hvor mye inflasjon som slår rot er vanskelig, om ikke umulig, å forutsi. Den andre forklaringen er åpenbart riktig all den tid den europeiske sentralbanken har sitt oppkjøpsprogram løpende. Særlig må det antas at prisen på franske og italienske statsobligasjoner holdes i sjakk for politiske formål. Mest sannsynlig er det dermed en kombinasjon av disse to forklaringene. Tross alt har ECBs QE-program vært operativt siden 2015, uten at vi har sett så lave nivåer på realrentene. Dersom ECB ikke demper gassen markant snarlig har vi en god indikasjon på hvordan inflasjonistenes finansielle undertrykking vil se ut fremover; obligasjonseierne ender som de store taperne!

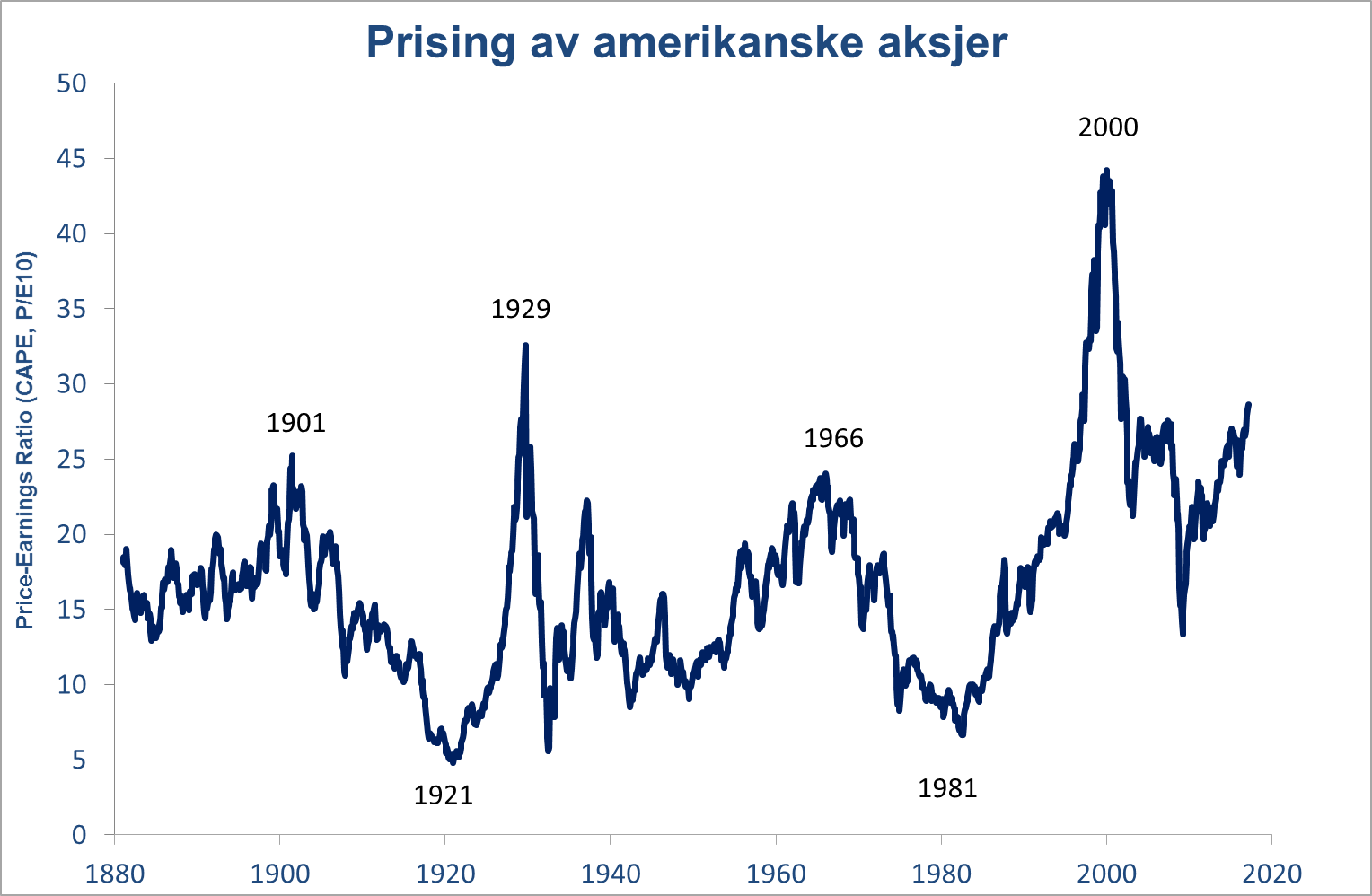

Samtidig, i “Trump-land”, har man også gjenopplivet sin kjærlighet for alternativ virkelighet (Alternative facts). I denne virkeligheten er verden på vei inn i en volatil høykonjunktur, som man kan se av aksjemarkedet hvis prising nå kun har blitt oversteget i perioden rundt 1929 og 2000.

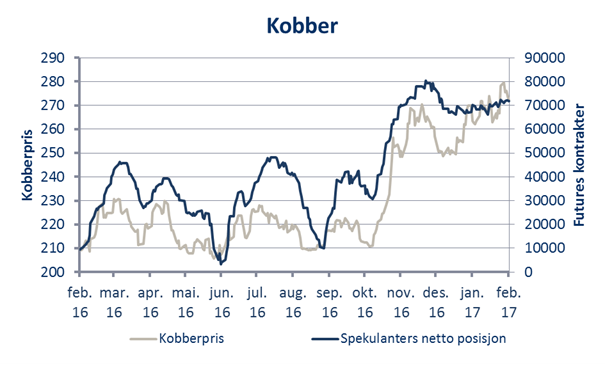

I denne virkeligheten er alle på sin side så sikre på at prisene kommer til å stige, særlig på råvarer, at de går inn for å hamstre før prisene stiger. Særlig innsatsfaktorer i den famøse infrastruktur-satsningen er i skuddet. Prisen på kobber, som er et av de mest utbredte industrimetallene, har steget. Samtidig med at man har de høyeste prisene på to år, er det mange spekulanter som vedder på ytterligere prisoppgang.

Stor posisjonering fra spekulanter er aldri et godt tegn. Når man er på ekstreme nivåer på denne målevariabelen er gjerne alt på plass for i hvert fall en kortsiktig korreksjon. Temperaturen i dette markedet er allerede svært høy, og alt annet enn en perfekt innfrielse av alle forhåpninger innen infrastrukturinvesteringer og fornyet driv i verdensøkonomien innebærer at mange får fingrene svidd.

Uansett hvordan fremtiden ser ut, er det vanskelig å se for seg hvordan obligasjonsinvestorer kan greie å levere positiv realavkastning det neste tiåret gitt de prisene som råder nå (og for så vidt har rådet de siste par årene). Ringvirkningene av slik manglende positiv avkastning for verdens pensjonsmidler er verdt en bok i seg selv, men på grunn av reguleringer er disse i stor grad tvunget til å fortsette å investere i det som er så godt som garanterte tap. Kort sagt vil det ikke bli lett å oppfylle pensjonsforpliktelsene i fremtiden. De fremtidige pensjonistene er de virkelig store taperne, men foreløpig gleder de seg over dagens kursgevinster som er grunnlaget for deres egen undergang. Den ekte virkeligheten, som vil være langt mer dramatisk, er at alle obligasjonsinvestorer, og i forlengelsen av dette aksjeinvestorer, blir utsatt for et kraftig sjokk ved at prisingen av penger normaliseres. Så lenge finansmarkedene operer med to parallelle virkeligheter finnes det ingen perfekt temperatur på økonomien som kan forene alles behov.

Anbefalt lesning:

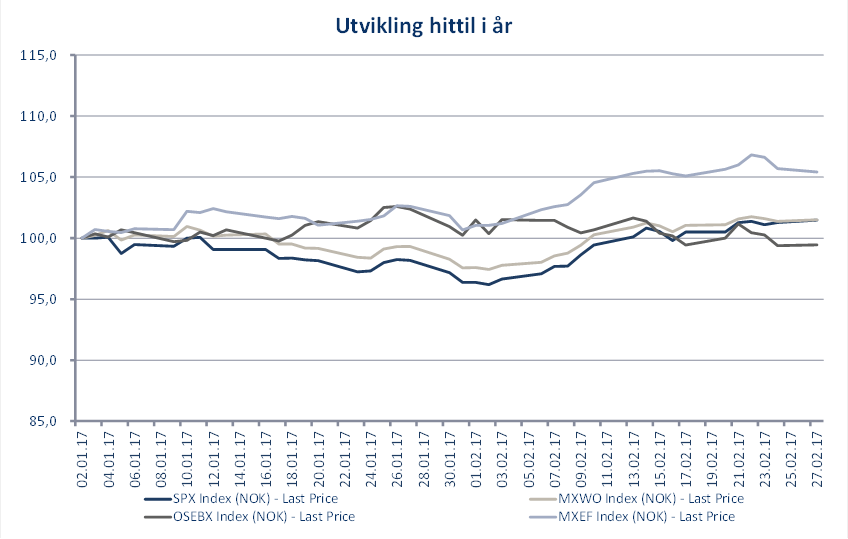

Utvikling sist måned og 2017

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 5,9 % | 2,6 % |

| FTSE ALL World | 4,4 % | 2,0 % |

| Oslo børs (OSEBX) | -0,4 % | 0,9 % |

| FTSE Emerging | 4,8 % | 5,5 % |

| Norsk statsrente (3m) | 0,0 % | 0,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.