Kokt frosk

I et forsøk utført av A. Heinzman i 1872 ble frosker lagt i vann som ble langsomt varmet opp fra 21 grader til 37,5 grader over halvannen time. Heinzmann observerte at når vannet ble varmet opp så sakte forsøkte ikke froskene å rømme, men døde av å være i det varme vannet.

Inflasjon virker ofte på menneskers økonomi som det varme vannet virker på frosken. Inflasjonen spiser nærmest umerkelig opp verdien av formue og inntekt, før man plutselig oppdager at den er “død”. De siste 20 årene har vi i realiteten ikke sett noen vesentlig prisøkning på forbruksgoder, hvilket har gjort at inflasjonen i stor grad har blitt ignorert. Det som i moderne termer betegnes som inflasjon er i realiteten bare en del av effekten av inflasjon i ordets opprinnelige forstand: økning i pengemengden i forhold til varemengden. For en person som ikke skal kjøpe flere formuesgoder (som boliger og hytter), er prisveksten på forbruksvarer den relevante formen for inflasjon, og det er denne sentralbankene baserer sine modeller på. Som omtalt i NORCAP markedsrapport – oktober 2015 er tross alt den naturlige tilstanden for priser i et konkurranseutsatt marked (uten monetær utarming) fallende.

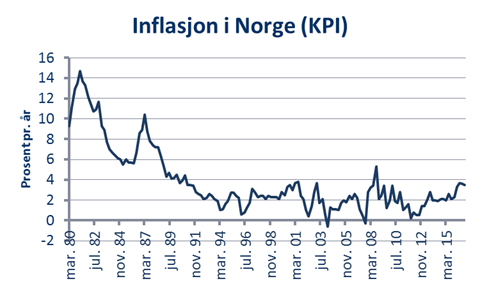

Det siste halve året har vi sett noe som ikke har vært observert på lenge, nemlig en vesentlig tendens til økning i prisen på forbruksvarer (kjent som konsumprisindeks, KPI) verden over. Her hjemme har KPI steget og ligget mellom 3 og 4,5 % i 2016, utvilsomt i stor grad drevet av kronesvekkelsen vi så fra høsten 2014 og ut 2015, som nødvendigvis økte prisen på importerte varer.

Det er trolig to betydelige faktorer som har gjort at prisen på konsumvarer ikke har økt så mye som forventet. Den ene er demografi: man har ulike forbruksmønstre gjennom livet. Toppen av forbruket nås gjerne i familie-etableringsfasen, mens eldre mennesker tenderer til å forbruke mindre varer da de har mye fra før. Denne trenden vil ikke snu med det første. Den andre store drivkraften er deflasjonen som har blitt eksportert fra Kina, ved at stadig billigere kinesiske forbruksvarer av økende kvalitet har landet i butikkhyllene. Når kjøpte du sist en vare som har falt i pris og som ikke er produsert i Kina? Den sistnevnte effekten har blitt ytterligere forsterket gjennom fremveksten av netthandel, som også gjør det mulig å handle direkte fra produsentene uten fordyrende mellomledd.

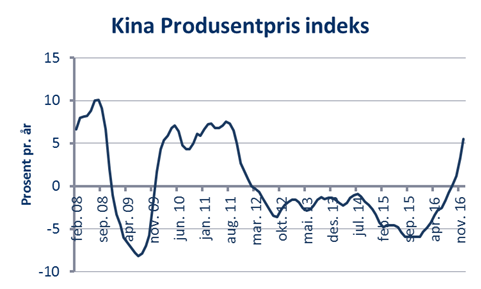

For første gang på fem år har prisveksten på kinesiskproduserte varer gått fra negativ til positiv, og den siste statistikken viser at prisøkningen var hele 5,5% i 2016. Dersom denne trenden fortsetter vil vi ha et vesentlig endret miljø for prisvekst enn det vi har hatt siden Kina ble med i WTO ved inngangen til 90-tallet. Der vi har hatt 20-30 år med fallende priser fordi vi har importert stadig mer kinesiskproduserte varer har inflasjonen vært langt lavere enn den ellers ville vært i samme periode. Dersom Kina går fra å være en brems på KPI til et lokomotiv, har det store konsekvenser for absolutt alle.

Siden de fleste sentralbankene uttalt styrer renten for å holde inflasjonen på et fastsatt nivå (typisk 2%), vil læreboka tilsi at en økning i inflasjonen tilsier en økning i rentenivået. Det er likevel slik at vi lever i en tid der regelboken til stadighet blir kastet ut av vinduet. Som nevnt i forrige markedsrapport (NORCAP markedsrapport – januar 2017) innebærer den svært høye gjeldsgraden at det kan være vanskelig å øke rentene vesentlig uten at det får andre fatale konsekvenser, i hvert fall uten at inflasjonen har fått tid til å øke i forkant. Dermed vurderer vi det som relativt sannsynlig at en økning i rentenivået vil henge etter inflasjonen, og gjøre at realrentene holder seg negative, og sågar blir ytterligere negative.

For investeringsbeslutninger har man to fasetter å forholde seg til: endringen i forventet inflasjon i fremtiden, som gjerne skaper ganske store svingninger i en konsentrert periode, og den sakte døden som oppstår av kokt frosk-effekten. Den åpenbare investeringsimplikasjonen dersom man tror inflasjonen skal øke er å unngå obligasjonsmarkedet med lang rentebinding (durasjon). I et fritt marked vil obligasjonsprisene falle (motstykket til at rentene øker) for å reflektere økt forventet inflasjon, men obligasjonsmarkedet i dag er alt annet enn fritt. Sentralbankene er en stor aktør i markedet (i Japan den dominerende) og det krever ikke stor fantasi å tenke seg at uro i markedet for statsobligasjoner vil bli slått ned på med støttekjøp av slike obligasjoner. En form for monetarisering av statsgjelden. For 10-15 år siden ville noe slikt være sett på som dypt uanstendig og uforsvarlig, men både akademikerne som leder sentralbankene og ikke minst det politiske landskapet har skiftet langt i denne retning (den amerikanske presidenten har tross alt store planer som må finansieres på en eller annen måte). Det omfattende statistiske arbeidet som professorene Carmen Reinhardt og Kenneth Rogoff har utført viser at inflasjon og pengeutvanning med god margin er den vanligste måten å komme seg ut av en situasjon med for mye statsgjeld, noe man kan argumentere for at vi har i dag.

Det vanligste antagelsen er at siden økende inflasjon er negativt for obligasjoner er det positivt for aksjer. Rent logisk vil man anta at salgsinntekter og selskapsresultater øker i tråd med inflasjonen og følgelig også aksjekursen alt annet likt. Men historikken på aksjer som en inflasjonsbeskytter peker heller på at aksjer gjør det relativt svakt når inflasjonen øker. Særlig er det omslag i inflasjonen, eller overraskelser, som har stor innvirkning.

Kilde: PIMCO

Hvorfor dette på overflaten kontraintuitive fenomenet eksisterer er det ikke enighet om i akademiske kretser. Flere teorier gjelder, og det kan være at datasettet er dominert av perioder hvor andre faktorer var negative for aksjer. Uansett vil det være farlig å blindt forutsette at aksjemarkedet vil gjøre det fantastisk dersom inflasjonen stiger. Antagelig vil den optimale strategien være å investere akkurat i det inflasjonen når sitt toppunkt og begynner å falle, skal man tro historikken.

Som et unikt tilleggsmoment i forhold til historikken har vi nå også en vesentlig risiko for at en økende inflasjon ytterligere antenner den betente politiske situasjonen vi ser i Europa. Tysk inflasjon har nå begynt å krype opp mot den europeiske sentralbankens to prosent-mål. Det tyske boligmarkedet har også tatt av for første gang på svært lenge, og selv om det ikke er i nærheten av ville Oslo-tendenser er skiftet stort, og da særlig tatt i betraktning av at de fleste tyskere er leietagere og således ikke nyter godt av en boligprisøkning. I Tyskland er en aversjon mot inflasjon dypt innarbeidet i kulturen, og inflasjonsmerket på 2% ses mer på som en øvre grense enn midten av båndet. Dette har ført til en økende konfrontasjon mellom den tyske konservative kulturen og den europeiske sentralbankens løse pengepolitikk myntet på å gjenopplive de sør-europeiske økonomiene. At konstruksjonsfeilen i eurosamarbeidet igjen blottlegges er en gavepakke for de som ønsker å reversere EU-prosjektet.

Det er mange faktorer som tyder på at inflasjonen kan ha nådd sitt bunnpunkt globalt og at vi går inn i en ny fase med økt inflasjon. Inflasjon kan være en god ting og en dårlig ting avhengig av ståstedet, men på lang sikt er det antagelig også nødvendig for å bygge ned verdien, om ikke beløpet av det store gjeldsfjellet som har blitt opparbeidet dette århundret. Uansett krever et miljø med inflasjon som løper jevnt på 2 prosent,4 prosent eller mer, et vesentlig annet tankesett enn i et miljø hvor inflasjonen er 0-2 prosent. Foreløpig er det kun indikasjoner på at trenden som har vedvart siden 2008 er i ferd med å snu, men dersom det viser seg at den lavinflatoriske epoken er over, vil det være på tide å stokke om på kortene.

Anbefalt lesning:

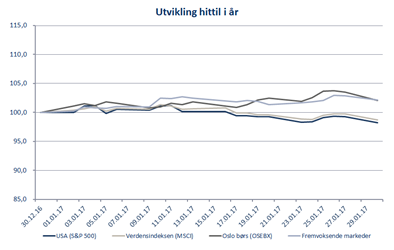

Utvikling sist måned og 2017

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -2,9 % | -2,9 % |

| FTSE ALL World | -2,3 % | -2,3 % |

| Oslo børs (OSEBX) | 1,4 % | 1,4 % |

| FTSE Emerging | 0,6 % | 0,6 % |

| Norsk statsrente (3m) | 0,1 % | 0,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.