Blandede signaler

Den mye omtalte handelskrigen eskalerte ytterligere i august og utviklet seg til en valutakrig da kinesiske Renminbi for første gang ble tillatt å svekke seg forbi det psykologisk viktige nivået på 7 Renminbi per dollar.

Global økonomisk vekst faller

Hele verden lever nå med usikkerheten om at meldinger på Twitter fra @realdonaldtrump skal snu opp ned på de forutsetningene man har lagt til grunn for planene sine. All denne usikkerheten har også begynt å vise seg i realøkonomien. Forventningene til økonomisk vekst verden rundt har falt vesentlig fra det som var forventningene noen måneder tilbake.

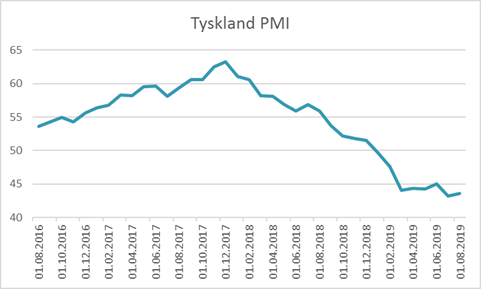

I Europa er situasjonen mest alvorlig. Selv Tyskland, som det siste tiåret har vært Europas økonomiske lokomotiv, viser kraftig avmatning. Undersøkelsene blant tyske innkjøpssjefer (PMI), viser at innkjøpssjefene har planlagt å redusere sine innkjøp i 7 måneder allerede. Det er første gang denne signaliserer kontraksjon på mange år.

Og tyske bedriftslederes vurdering av tidens tilstand og fremtidsutsikter har fullstendig kollapset sett opp mot fjorårets optimisme.

Tysk industri består i stor grad av biler og andre kapitalvarer som eksporteres. Dette gjør landet veldig sensitivt for endringer i global vekst. Tollkriger har dermed barbert vekstestimatene for resten av 2019 kraftig, og det snakkes nå åpent om muligheten for en resesjon. Og hvis Tyskland får en resesjon, er det ingen grunn til å tro at det samme ikke vil skje i resten av eurosonen.

Kort og godt er utsiktene globalt langt svakere enn de var på starten av året. Det betyr som regel én ting: at sentralbankene vil løsne på pengepolitikken gjennom rentekutt eller andre virkemidler.

Rentekutt kommer

Den amerikanske sentralbanken skuffet markedet da den «kun» leverte 0,25% i rentekutt i sommer. Markedet forventet mer, og i øyeblikket ser det ut som om «Fed» er sent ute. Samtidig har den kinesiske sentralbanken injisert likviditet i økonomien, og det overrasker ingen om den europeiske sentralbanken setter ned renten og gjør den enda mer negativ så snart de er tilbake fra sommerferie.

Det faktum at markedet allerede har priset inn og forventer ytterligere rentekutt låser sentralbankene inne. Dersom de leverer ingenting eller mindre enn forventet vil trolig markedet igjen gå i baklås, slik man så på høstparten i fjor. Dersom de leverer på forventningene vil det trolig komme forventninger til ytterligere rentekutt og man er tilbake til utgangspunktet. Den eneste måten sentralbankene kan unngå forlenget markedsuro og få kontroll på situasjonen igjen er å gi markedet en positiv overraskelse. Det vil si noen skikkelige rentekutt og en eventuell gjeninnføring av støttekjøpene i obligasjonsmarkedet (QE).

Aksjemarkedet og rentemarkedet er uenig

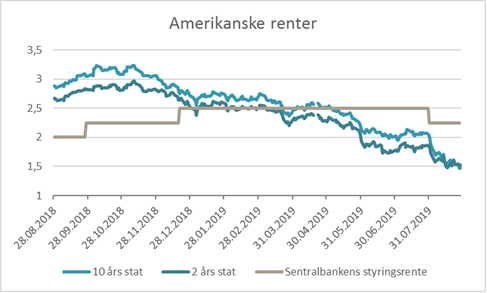

Konklusjonen er dermed at lavere renter allerede er bakt inn i markedsprisene. En svært interessant ting er hvordan hhv. aksjemarkedet og rentemarkedet tolker situasjonen. Rentekurven er invertert, dvs. at fastrentene er lavere enn de korte/flytende rentene, noe som regnes som et sikkert tegn på en forestående resesjon. Samtidig svever aksjemarkedet globalt ikke langt fra sine rekordnivåer. Disse to datapunktene stemmer ikke overens.

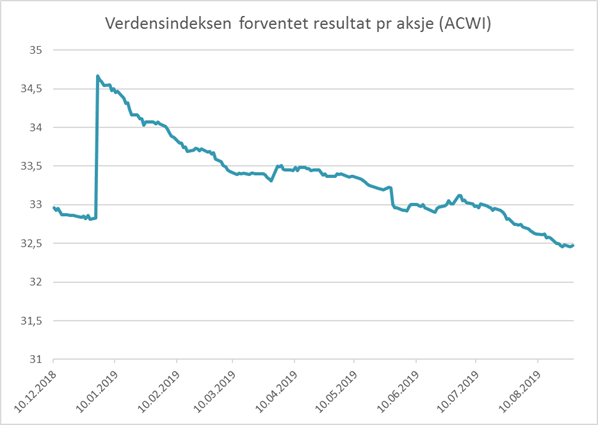

Aksjemarkedet forventer at rentekuttene vil virke, på sett og vis. Altså at man i verste fall får et mildt tilbakeslag i selskapenes overskudd, en fortsettelse av trenden fra første halvår. Et fallende rentenivå vil trolig være nok til å enten holde aksjer på dagens nivå, eller at aksjemarkedet tar en ny byks opp drevet av ytterligere tilflyt av spekulativ kapital.

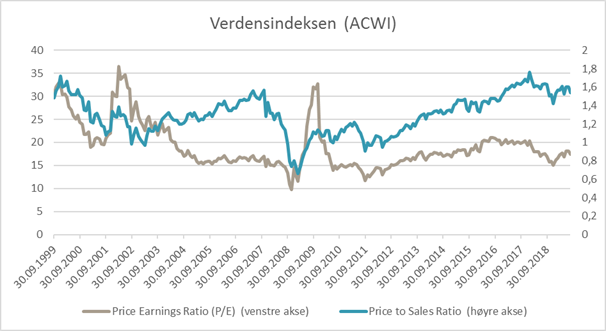

Sett ut fra dagens lønnsomhet er ikke aksjemarkedet bemerkelsesverdig dyrt, så den store risikoen ligger i en svekkelse i omsetning eller profittmargin (overskudd i forhold til omsetningen). Profittmarginen er på historisk høye nivåer og gjeldsbelastningen i selskapene har økt jevnt og trutt. En syklisk nedtur kan dermed slå relativt kraftig ut.

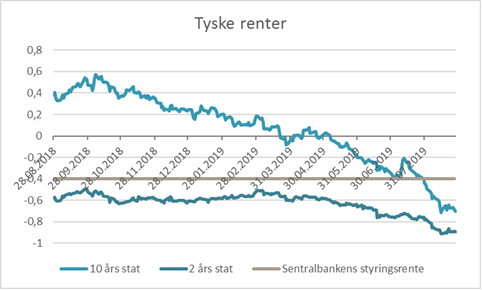

Rentemarkedet på sin side er av den oppfatning at sentralbanken vil stimulere, men uten at det vil virke. Derfor er tiårsrenten lavere enn toårs- og tremånedersrenten i verdens reservevaluta dollar. I Europa er rentene negative langt ut på kurven, og tyske statsobligasjoner har negative renter helt ut til 30 år! I tidligere resesjoner har sentralbankene kuttet rentene med ca. 5 prosentpoeng. Dersom man følger den oppskriften ville man i tilfelle av en resesjon se den amerikanske styringsrenten på minus 2,5% og den europeiske vil følgelig være enda lavere. Det hersker en del teoretisk debatt om så negative nivåer er mulig. For å unngå å kutte renten for mye vil sentralbankene dermed støttekjøpe obligasjoner i markedet, noe som vil drive de lange fastrentene ytterligere ned.

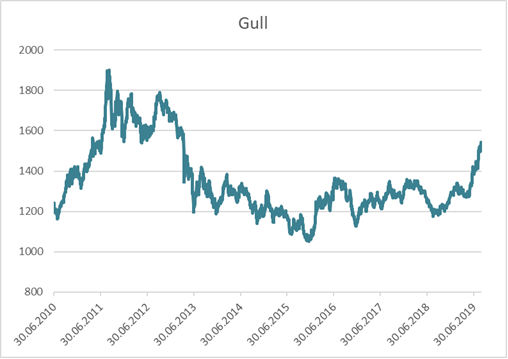

Akkurat nå har man den ganske uvanlige situasjonen at man har et år med ekstraordinært høy avkastning i både aksjer, lange obligasjoner og gull. Aktiva som vanligvis svinger mot hverandre. Dette er en velkommen endring fra fjoråret som var dårlig for alt, men det er umulig å si hvor lenge det vil holde seg slik, eller om fremtidige hendelser vil gi den ene siden av markedet rett. Videre er det tilsvarende vanskelig å si hvilket av markedene som vil få rett.

De siste gangene man har hatt markedsuro som har tvunget sentralbankene til å agere har likviditetstilførselen fungert. Således taler den korte historikken i aksjemarkedets favør. I så fall bør vi havne tilbake i normalsituasjonen at lange renter blir høyere enn de korte, og alle de spekulantene som nå har kastet seg på bølgen om å kjøpe lange obligasjoner med kursgevinster for øye vil få fingrene sine brent. Skulle rentemarkedet få rett, vil rentene fortsette å falle som en stein og aksjeinvestorer være i en utsatt posisjon.

Positiv effekt på gull

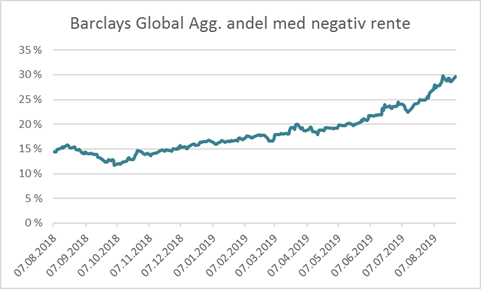

Med en situasjon som dette ser utsiktene for investeringer som edelmetaller og spesielt gull bra ut. Med rentene plantet stadig lengre inn i negativt territorium blir det som tidligere har vært metallets største svakhet, mangelen på rente, til en styrke. Referanseindeksen for de aller fleste rentemandater består nå av en tredjedel obligasjoner med negativ rente.

Nullrente med inflasjonsbeskyttelse er tross alt bedre enn negativ rente uten slik beskyttelse. Selv om ingen kan se noen tendenser til inflasjon i den vestlige verden, har dagens ekstreme pengepolitikk ingen historisk presedens og dermed også en potensiell rekke ukjente bivirkninger som kan vise seg på et senere tidspunkt. Bedre føre var. I det hyggeligere scenariet vil altså gull kunne bli etterspurt som et slags parkeringsalternativ uten negativ rente. Siden edelmetaller ikke har noen motpartsrisiko prises det også som en opsjon på finansielle kriser. Jo verre ting kan bli, jo høyere blir prisen på opsjonen. På toppen av dette kommer alle spekulantene. Er det én ting som tiltrekker seg vill spekulasjon er det kraftig stigende priser på ensartede objekter. Man så lignende tendenser i gull og sølv i 2010-2011, da gullprisen steg 50% på 8 måneder. Hvis Bitcoin, som så godt som ingen tross alt forstår, kan bli objekt for allmenn spekulasjon blant mennesker som til vanlig ikke interesserer seg for finansmarkedene, burde det ikke være noe hinder for en eksplosjon i prisen i et metall som er allment tilgjengelig på de fleste netthandels plattformer under riktige omstendigheter. Den viktigste omstendigheten er som regel sterkt stigende priser og oppmerksomhet rundt dette.

Ingenting tiltrekker seg en folkemengde som en folkemengde. Hvilken vei folkemengden går vil tidsnok vise seg. Mange er i hvert fall langt mer nervøse enn for noen måneder tilbake, og følgelig kan meldinger på sosiale medier få større betydning enn de kanskje burde.

Anbefalt lesning:

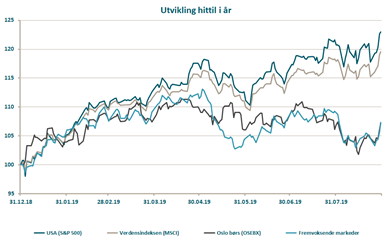

Utvikling sist måned og 2019

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 1,1 % | 23,3 % |

| FTSE ALL World | 0,6 % | 19,9 % |

| Oslo børs (OSEBX) | 0,3 % | 7,7 % |

| FTSE Emerging | -2,3 % | 7,6 % |

| Norsk statsrente (3m) | 0,1% | 0,7 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.