99 mot 1

I perioden fra slutten av andre verdenskrig til 1980-tallet var den globale trenden at inntekts- og velstandsforskjellene var fallende. Brorparten av ny velstand ble altså fordelt på mange. Siden starten av 1980-tallet har man imidlertid sett en akselererende konsentrasjon av både inntekt og formue. Beregninger utført for World Inequality Report viser at den rikeste 1% av verdens befolkning har greid å kapre 23% av all inntektsvekst siden 1980.

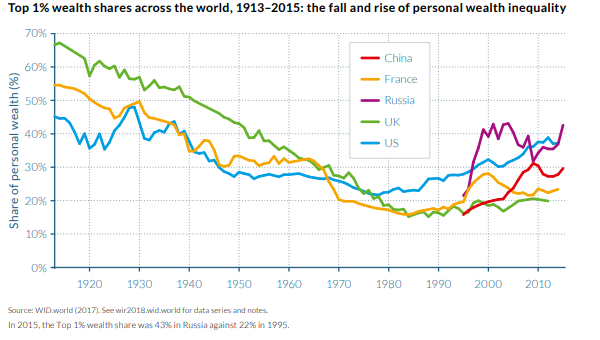

Blant de vestlige landene har særlig trenden vært sterk i USA, hvor formuesfordelingen nå er omtrent den samme man så på 1920-tallet. Historien om hva som skjedde de to påfølgende tiårene bør gi grunn til en viss bekymring over denne utviklingen.

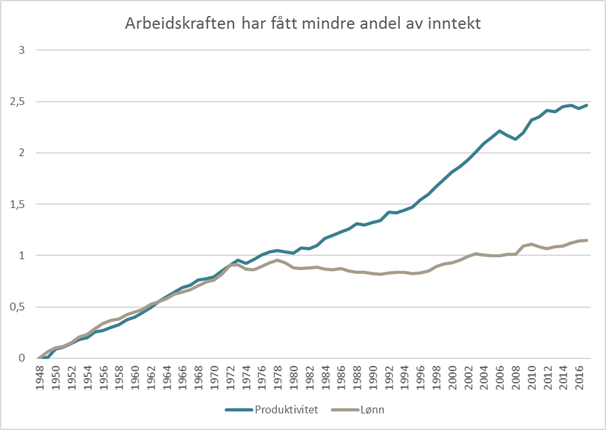

Den primære overføringsmekanismen til de rikeste har vært det faktum at lønningene fra 1970-tallet ble frikoblet fra produktiviteten. Det vil si at selv om man kan produsere mer pr arbeidede time, har ikke lønningene reflektert dette. Det vil si at kapitalen, for å bruke Karl Marx’ klassiske rammeverk, har tilegnet seg så godt som hele produktivitetsforbedringen, noe som igjen går rett til kapitaleiernes profitt. Den rikeste andelen har sin primære inntekt fra kapital, og følgelig har inntektsforskjellene økt tilsvarende.

Det er nok en serie av årsaker til at lønnsnivået har stagnert. For det første har man i den vestlige verden en serie med hendelser som har økt det relative tilbudet av arbeidskraft i forhold til kapital.

Det første som skjedde var kvinnenes innfasing i arbeidslivet. Full inkludering av kvinner i arbeidslivet er i utgangspunktet en dobling av det totale antallet ledige hender. Og selv om kvinners inntog i arbeidslivet har hatt mange positive samfunnsmessige effekter, er det en kjensgjerning at der man i de fleste familier tidligere hadde én inntekt, har de i dag to. Utover 1980- og 1990-tallet kom globaliseringen for alvor. Dette ga kapitalen tilgang på billig arbeidskraft i Asia, noe som muliggjorde en ytterligere økning av kapitalens andel av inntekten.

Parallelt med dette startet en liberalistisk bølge på 1980-tallet. En rekke offentlige reguleringer ble opphevet, hvilket økte mulighetsrommet for bedrifter til å gjøre profittøkende grep som tidligere var ulovlig. Et slikt grep var for eksempel å gjøre det langt lettere for bedrifter i samme bransje å fusjonere. Slike fusjoner bidrar til å redusere konkurransen og øke lønnsomheten for bedriftene. Antall internasjonale fusjoner har økt dramatisk i antall, fra 2.600 i 1985 til 52.000 i 2018, ifølge IMAA.

I tillegg ble kredittvesenet liberalisert utover 1980-tallet, noe som medførte en massiv økning i kreditt med tilhørende priser på kapital. Av særlig interesse for de fleste er prisene på bolig, som har økt kraftig de fleste steder i verden. Dette merkes på lommeboken for de som ikke har vært med på prisgaloppen, samtidig som det øker formuen til kapitaleierne.

I tillegg til alt dette har man en «synder» som normalt unnslipper oppmerksomheten, nemlig verdens sentralbanker, eller snarere den politikken som verdens sentralbanker har valgt å føre siden midten av 1980-tallet. For selv om de store massers inntekt har stått ganske stille, har forbruket, altså BNP, vokst betydelig i perioden. Dette er ikke drevet av forbruk og realinvesteringer til den nevnte én-prosenten, ettersom deres marginale inntekt overveiende går i finansielle investeringer. Det økte forbruket har vært muliggjort ved stadige låneopptak. En forutsetning for disse stadige låneopptakene, er stadig lavere rente. Det fallende rentenivået har således muliggjort en forbruksøkning uten en tilsvarende inntektsøkning. Dagens korporatist-kapitalistiske system er dermed udelelig forenet med lave renter. I det samme momentet har de lave rentene også bidratt til en inflasjon i inntektsgenererende kapitalvarer, som har vært en turbolading av de rikeste sin formuesvekst.

Alle disse faktorene og flere til har bidratt til lønnstagnasjon og kapitalinflasjon, som har medført økte sosiale forskjeller. Disse økte forskjellene skaper igjen en forakt både for systemet og personer med høy inntekt/formue, samt følelser av desperasjon eller å bli holdt for narr. Dette igjen leder til et form for opprør, som er der vi befinner oss i dag.

De politiske partiene som har som formål å forsvare de etablerte interessene (gjerne kalt «ansvarlige»), er under angrep fra de som gjerne betegnes som «populister». Dette er ikke noe nytt, men i tillegg til de kjente populistene på høyresiden, har det den siste tiden blitt kraftigere angrep også fra venstre, og sentrum er på vikende front.

Både høyre- og venstre-populister har en slags økonomisk utjevningsagenda, enten eksplisitt eller implisitt. Venstresiden ønsker svært progressiv inntektskatt, høy formuesskatt og regulering av lønninger og priser på livets nødvendigheter. Dette for å finansiere borgerlønn og et grønt skifte. Dette vil senke nettoavkastningen på all kapital, uavhengig av hvor den er. Noen former blir nok likevel kraftigere rammet enn andre. Boligeiendom, som både er en nødvendighetsvare for befolkningen, og sitter fast, vil trolig være midt i siktet for en slik politikk.

Høyresiden vil utjevne ved å ha mindre tilbud av arbeidskraft fra innvandring og incentivere til mer lokal produksjon gjennom tollmurer. Dette er en effektiv måte for å redusere kapitalens lønnsomhet og muligens gi økte lønninger. Uansett vil de relative inntektsforskjellene reduseres. Denne politikken er i essensen å flytte inntekter fra utlandet hjem, og er således en kjerne til konflikter. Konflikter som embargoer og andre sanksjoner, eller i verste fall full krig, er langt mer ødeleggende for kapitalens lønnsomhet enn beskatning. Man risikerer at hele eksportmarkeder forsvinner over natten, eller at man ikke får tak i deler, nødvendige innsatsfaktorer eller ferdige varer. Dette vil være fullstendig katastrofalt for enkelte bedrifter.

Uavhengig av om høyre- eller venstrefløyen vinner frem, vil utfallene være ganske like. Økt inflasjon på grunn av økt statlig pengebruk og mer overføringer til de som har høyest tilbøyelighet til å forbruke en inntektsøkning. Samtidig vil ikke en veldig høy rente kunne tolereres, enten av sosiale eller nasjonale interesser. Dermed vil det være dekket bord for klassiske inflasjonsbeskyttende investeringer med noen variasjoner på hhv. Høyre- eller venstre-siden. Denne økonomiske politikken har vært sett før: enten i Tyskland fra midten av 1930-tallet og frem til krigen sluttet, eller i Venezuela så sent som det siste tiåret. I begge tilfellene endte en massiv ekspansjon av pengemengden i høy inflasjon. Noe annet kan ikke forventes dersom det samme gjøres en gang til.

Samtidig som inflasjon må forventes ved en hard politisk vending, enten mot høyre eller venstre, vil vi se det motsatte dersom dagens system blir værende. Da må man forvente lav vekst, lav rente, lav inflasjon og lav volatilitet. I dette scenarioet fortsetter “japaniseringen” av vestlige samfunn. Det gir helt andre investeringsimplikasjoner (se markedskommentar for mai). Med så store utfallsrom vil det være best å ha porteføljen forberedt på alle eventualiteter.

Anbefalt lesning:

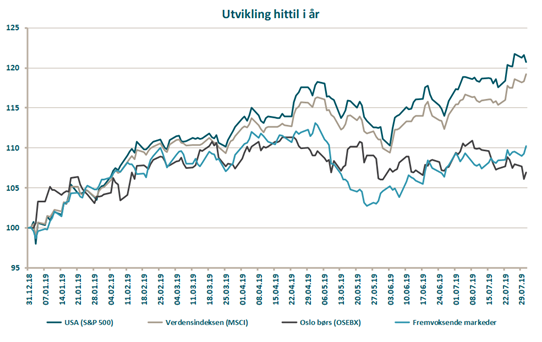

Utvikling sist måned og 2019

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 5,2 % | 22,0 % |

| FTSE ALL World | 4,3 % | 19,1 % |

| Oslo børs (OSEBX) | -0,6 % | 7,5 % |

| FTSE Emerging | 2,1 % | 10,1 % |

| Norsk statsrente (3m) | 0,1% | 0,6 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.