Renterekord

12 måneder kan utgjøre en enorm forskjell, og i dag virker et tilbud om å kjøpe en tiårig amerikansk statsobligasjon med 3% rente som et røverkjøp målt mot dagens markedspris på ca. 2%. Men selv dette nivået kan vi bare se på med misunnelse i Europa; tyske statsobligasjoner satte nettopp rekord med minus 0,3%. Altså et garantert tap før inflasjon og skatt på 0,3% i året i ti år. Og nye rekorder er også satt i en rekke andre europeiske land; Frankrike, Danmark og Sverige har satt nye rekorder i lave renter i juni. Selv de gamle PIIGS-landene (husker du dem?) får igjen låne penger til renter som ikke ligner grisen: Spania 0,4% (over 6% i 2012) og selv Hellas er nede i 2,4% lånerente, mot ca. 35% under krisen i 2012.

Det nye steget ned på rentekurven kom etter at den europeiske sentralbanksjefen Mario Draghi på et seminar hintet om å gjeninnføre nye runder av støttekjøp, mindre enn 6 måneder etter at støttekjøpsprogrammet ble avsluttet. Den amerikanske sentralbanksjefen fulgte også opp og sa at de stod parat til å trå til hvis nødvendig. Rentemarkedet priser nå inn intet mindre enn 100% sannsynlighet for et rentekutt i USA i juli, og videre over 80% sannsynlighet for ytterligere ett kutt i september.

At vi ser så aggressive rentekutt med en økonomi som i øyeblikket går godt, er for en utenforstående forunderlig. I USA befinner man seg i en situasjon der den offisielle arbeidsledigheten er på laveste nivå på 50 år, og BNP-veksten var robuste 3,2% i første kvartal. Likevel er det snakk om å kutte renten, på et tidspunkt der man normalt ville forventet renteøkninger.

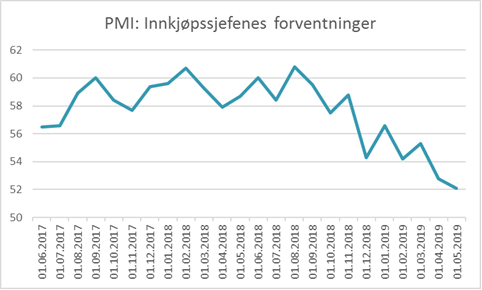

Årsaken til rentekuttene er at det er usikkerheter fremover. Amerikanske innkjøpssjefers forventningsbarometer har falt ufortrødent siden sommeren i fjor:

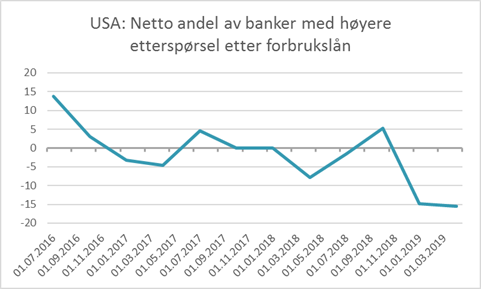

Samtidig har etterspørselen etter nye forbrukslån fra amerikanerne dabbet kraftig av ifølge den seneste bankundersøkelsen:

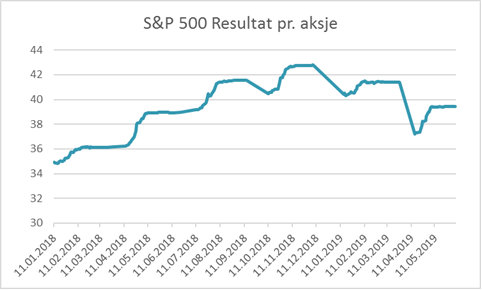

Og resultatene i de amerikanske børsnoterte bedriftene toppet ut i fjor høst.

Donald Trumps korstog mot Kina har mye av skylden, men en resesjon etter over ti år med oppgang er ikke på noen måte unaturlig, da man normalt over tid bygger opp uproduktiv kapital som ikke blir likvidert før nedgangstiden inntreffer. Alle så hvor lite som skulle til før forventninger om høyere rentenivå fikk aksjemarkedet til å skjelve mot slutten av fjoråret. Realøkonomien har nå blitt avhengig av et sterkt finansmarked, fordi verdipapirer brukes som sikkerhet for store mengder lån. Dersom sikkerheten faller i verdi med en viss størrelse vil det medføre kjedereaksjoner gjennom hele det finansielle komplekset. Dette vil kvele realøkonomien, og forsterke verdifall i en ond sirkel. Tidligere var finansmarkedet en refleksjon av realøkonomien. Nå er realøkonomien en refleksjon av finansmarkedet.

Ti år etter finanskrisen har man fortsatt ikke greid å bygge en økonomi som tåler et rentenivå betydelig over inflasjonen. Dette legger seg til den etter hvert anselige mengden bevis på at den vestlige verden nå har bygget opp en så stor samlet gjeldsmengde på offentlig, bedrifts- og husholdningssektor at selv en stopp i tilførselen av stadig større gjeldsoppbygging vil få alvorlige konsekvenser. Dette kombinert med en sterkt aldrende befolkning (særlig i Europa) gjør det ytterligere sannsynlig at vi er på god vei mot en «Japanifisering» av det vestlige samfunnet. Hvilke investeringer som har lyktes for japanerne ble omhandlet i markedskommentaren for mai. Dersom vi skal ut av situasjonen med lav vekst, lav inflasjon, lav volatilitet og lav rente må det trolig radikale politiske endringer til. Dette har ikke vært tilfellet i Japan og situasjonen der har vært lik i 30 år.

Aksjemarkedet tok hintet fra sentralbanksjefene og tok tilbake kurstapet fra mai måned. Det er nå dypt innarbeidet i markedet at nye likviditetstilførsler vil redde investorer fra kurstap. Dersom en handelskrig eller en ny krig i Midtøsten skulle inntreffe, vil man kunne se at aksjemarkedet faktisk stiger basert på nye støttetiltak fra den amerikanske sentralbanken. Dette måler i så måte ikke noen fornyet optimisme, men en verdireduksjon av pengene som er målenheten for aksjekursen.

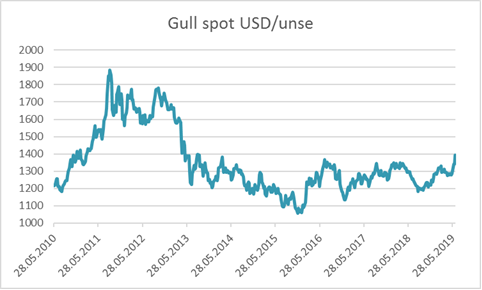

Det er mange usikkerhetsmomenter i spill på det storpolitiske planet som gjør at rentemarkedet nå har priser som, dersom man ser med tradisjonelle øyne, vil tilsi et økonomisk tilbakeslag. Etter ti år med ekstremt løssluppen pengepolitikk vil man også kunne si at rentemarkedet snarere priser inn at sentralbankene vil øke pengemengden ytterligere, uavhengig av en eventuell resesjon. For aksjemarkedet betyr det førstnevnte alternativet en betydelig korreksjon, mens det sistnevnte kan medføre en ny etappe i det ti år lange “bull”-markedet. Dette kan beskrives som en sannsynlighetsfordeling med to topper (bimodal sannsynlighetsfordeling). Mye tyder på at flere investorer posisjonerer seg med et slikt syn, noe som blant annet reflekteres i at prisen på gull, som kan forventes å gjøre det relativt bra i begge ekstremtilfeller, i løpet av juni steg til nivåer man ikke har sett siden 2013. Med så stort utfallsrom vil det være et godt utgangspunkt å ikke legge alle eggene i en kurv, hverken på den optimistiske eller pessimistiske siden.

Anbefalt lesning:

Utvikling sist måned og 2019

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 4,2 % | 15,9 % |

| FTSE ALL World | 3,7 % | 14,2 % |

| Oslo børs (OSEBX) | 1,5 % | 8,2 % |

| FTSE Emerging | 3,0 % | 7,9 % |

| Norsk statsrente (3m) | 0,1% | 0,5 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.