Det er typisk norsk høyrente å være god

“Bonds are back”

Schröders, 22. mars 2022

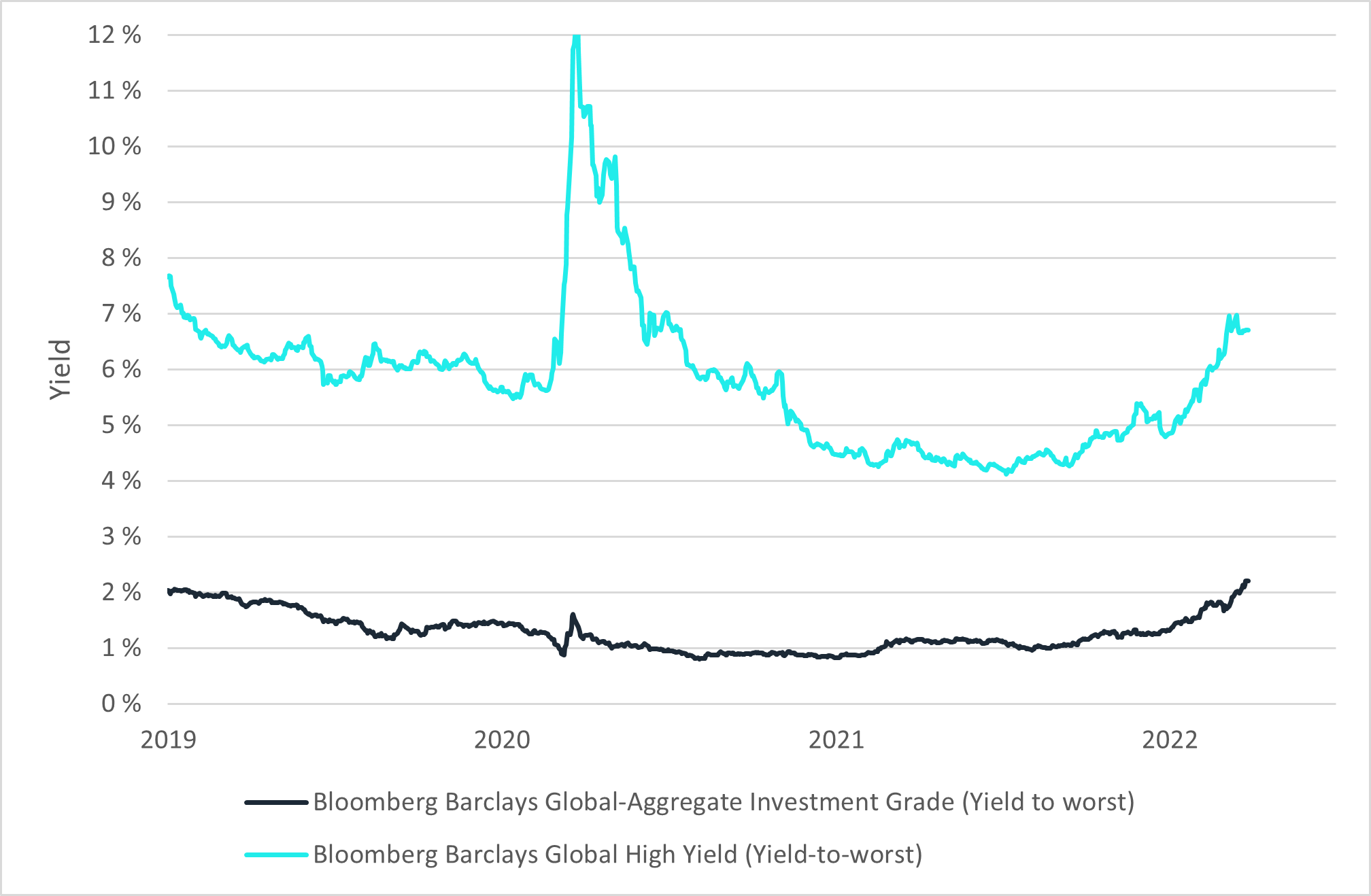

I vår markedskommentar for september 2021 skrev vi om TINA (There Is No Alternative), begrepet som betyr at det ikke finnes alternativer til aksjer. Sentralbankene senket styringsrenten og kjøpte obligasjoner i markedet som presset prisene opp og rentene ned. Nå skal disse tiltakene reverseres. Det kan bety at obligasjoner igjen kan bli en attraktiv aktivaklasse. På slutten av 2020 ga globale lavrisiko-obligasjoner en avkastning til forfall på 0,83% (det vil si dersom en eier obligasjonen til forfall og det er ingen fare for mislighold). I dag er denne avkastningen 2,21%. For globale høyrente-obligasjoner var avkastning til forfall 4,5% i desember 2020, mens den i dag er 6,7%. Mange mener at økte renter er negativt for obligasjoner, men det gjelder primært obligasjoner med fast rente. Obligasjoner med flytende rente vil få en høyere rente til forfall når markedsrenten stiger.

Kort introduksjon til obligasjoner

En obligasjon er i prinsippet et gjeldsbrev. Obligasjoner kan utstedes av stater, fylker, kommuner, banker eller andre bedrifter. Utsteder lover å betale både renter og gjeld tilbake etter et fast mønster. Betegnelsen kredittobligasjoner dekker mange typer obligasjoner som innebærer en kredittrisiko. Kredittrisiko er risiko for at utstederen ikke overholder sine betalingsforpliktelser og brukes i første rekke om bedriftsobligasjoner.

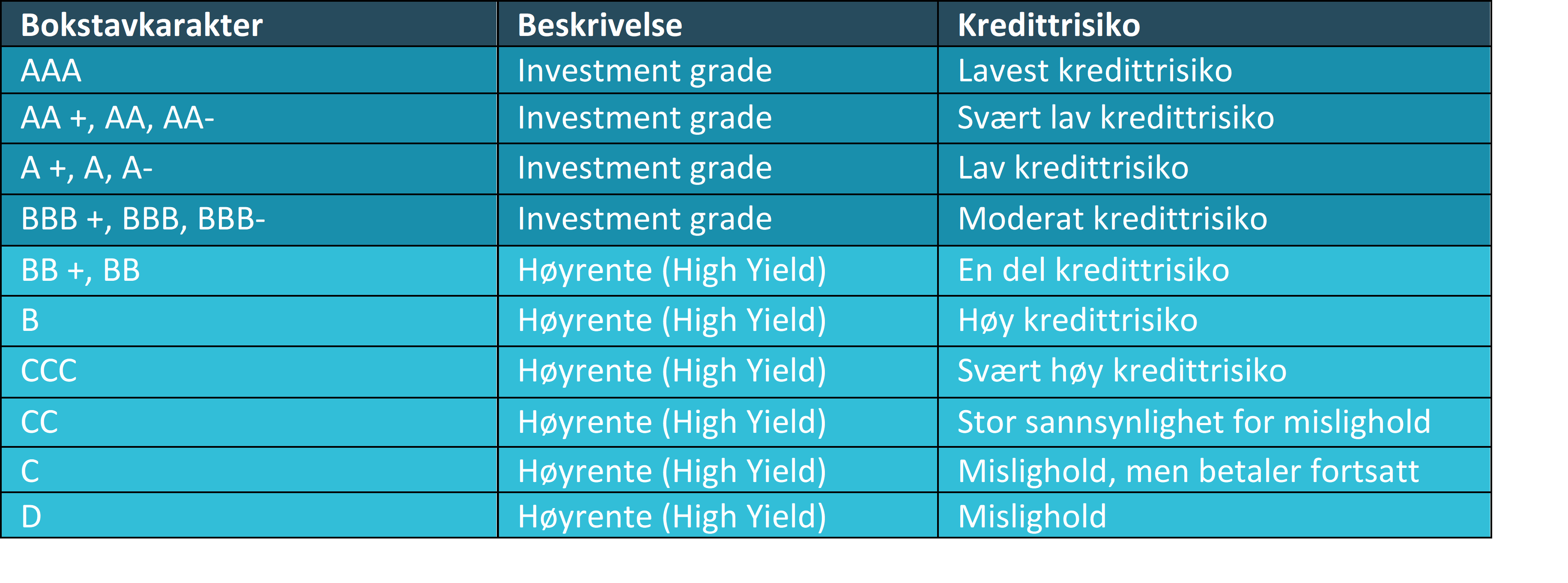

Kredittobligasjoner utstedes ofte med en høyere rente enn statsobligasjoner, siden de er mer risikofylte. Kredittvurderingsbyråer, slik som S&P, Moody’s og Fitch, risikovurderer obligasjoner. Jo høyere rating eller kredittvurdering, desto mer sannsynlig at utsteder klarer å tilbakebetale gjelden. En kredittvurdering er en bokstavkarakter. S&P sin kredittrating har totalt 17 rangeringer, selv om det bare brukes fire forskjellige bokstaver, A, B, C og D. Dette oppnås ved å doble eller tredoble bokstaver – jo mer desto bedre. S&P sin kredittvurdering “AAA” er den beste karakteren. Denne karakteren betyr at det er høyst sannsynlig at låntaker vil betale tilbake gjelden. Den verste vurderingen er “D”, noe som betyr at utstederen allerede har misligholdt.

Som tabellen over illustrerer, deles kredittobligasjoner ofte inn i to grupper, “Investment Grade” og “Høyrente“. Investment Grade er betegnelsen for obligasjoner med lav kredittrisiko. Eksempler på slike obligasjoner er obligasjoner utstedt av selskaper som Yara, Tomra, Schibsted, Hydro, DNB og sparebankene. På grunn av liten kredittrisiko er investorene villig til å akseptere lavere rente på lånene.

Høyrente-obligasjoner har svakere rating enn Investment Grade og dermed større kredittrisiko. På grunn av økt kredittrisiko krever investorene bedre betalt for denne type obligasjoner. Eksempler på norske selskaper som har utstedt høyrente-obligasjoner er Wallenius Wilhelmsen, Color Group, Ocean Yield, Bonheur, Fjord1, Grieg Seafood og Golar LNG.

Beskrivelse av det norske markedet for høyrenteobligasjoner

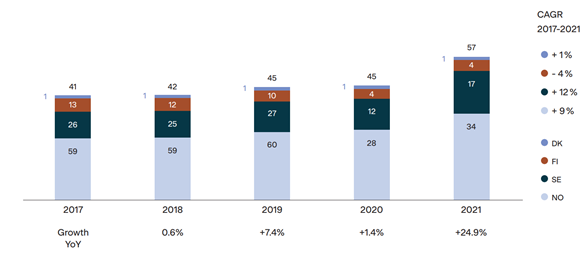

Ved utgangen av 2021 var det totalt utestående høyrenteobligasjoner i det norske markedet på EUR 34 milliarder. Dette utgjorde 60% av det nordiske markedet. Sverige har EUR 17 milliarder, Finland har EUR 4 milliarder og Danmark har EUR 1 milliard.

Figur 1 – Oversikt over utestående høyrenteobligasjoner i det nordiske markedet

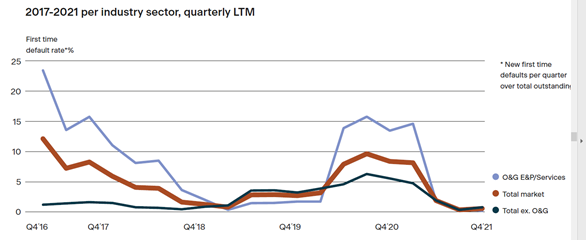

Det norske høyrentemarkedet har vokst kraftig de siste årene og blitt mindre avhengig av olje- og gass-sektoren. I 2017 utgjorde oljeservice 33% av markedet. I dag utgjør den kun 17%. Det har vært god vekst i høyrenteobligasjoner innenfor sektorer som eiendom, olje- og gassutvinning, telekom/IT og finans.

Figur 2 – utestående norske høyrenteobligasjoner fordelt på sektorer

I motsetning til Sverige, hvor eiendom er en dominerende sektor i høyrentemarkedet, er det norske markedet godt diversifisert mellom de ulike sektorene. I 2021 ble det utstedt nye høyrente-obligasjoner på totalt NOK 135 milliarder, noe som var en vekst på 68% sammenlignet med 2020. Eiendom, shipping og industri var de største sektorene. Det norske markedet er attraktivt for utenlandske selskaper og hele 38% av obligasjonene som ble utstedt i det norske høyrentemarkedet ble utstedt av selskaper utenfor Norden.

Risiko i høyrenteobligasjoner

Det er viktig å være oppmerksom på hva slags risiko som er forbundet med en investering i høyrenteobligasjoner. Risiko knyttet til obligasjoner kan deles i flere kategorier; rente-, kreditt-, valuta- og likviditetsrisiko.

Renterisiko er i stor grad knyttet til obligasjonslån som har fastrente. I Norge er det vanlig at obligasjoner utstedes med flytende rente, mens i utlandet er det mer vanlig med fastrente. Har du investert i en obligasjon med fastrente, vil obligasjonen falle i verdi hvis renten plutselig går opp og stige i verdi hvis renten plutselig går ned. Hvor rentesensitiv prisen til en obligasjon er måles ved hjelp av begrepet durasjon. Durasjon er et uttrykk for en obligasjons rentesensitivitet. For en portefølje av obligasjoner måles durasjon som den vektede gjennomsnittstiden til forfall beregnet ut fra nåverdien av fremtidige kontantstrømmer. Hvis et obligasjonsfond har en durasjon på 1,5 betyr det at verdien øker med 1,5% når renten faller med 1%. Tilsvarende faller fondets verdi med 1,5% når renten øker med 1%.

Kredittrisiko er sannsynligheten for at utsteder av obligasjonen misligholder sine forpliktelser til investoren. Som vist i tabellen over, evaluerer rating-byråene obligasjonene etter kredittrisiko. Ved konkurs står obligasjonseierne foran aksjonærene i køen for å få dekket sine krav. Dette er en viktig forskjell og viser hvorfor obligasjoner er mindre risikable enn aksjer. Men obligasjonseierne står ofte bak banker i køen for å få dekket sine krav. Noen obligasjoner har pant i fast eiendom, anleggsmidler eller kontantstrømmer (og har dermed lavere risiko enn obligasjoner som ikke har pant). Kredittrisiko betyr at investorer krever en margin i tillegg til risikofri rente, en såkalt kredittpremie.

Valutarisiko finnes dersom obligasjonen er utstedt i en annen valuta enn norske kroner. Målt i norske kroner vil verdien av obligasjonen falle dersom den utenlandske valutaen svekker seg. Derfor har de fleste fondene valutasikret obligasjoner utstedt i en annen valuta.

Likviditetsrisiko beskriver faren for å ikke få omsatt obligasjonen dersom en plutselig må selge verdipapiret. Lang løpetid for obligasjonen og dårlig annenhåndsmarked gir høyest likviditetspremie.

Kreditt- og likviditetspremiene i det norske høyrentemarkedet økte for eksempel kraftig i forbindelse med koronapandemien i mars 2020. Situasjonen bedret seg imidlertid raskt da myndighetene i Norge iverksatte tiltak for å bedre likviditeten.

Det er Norge som er bra..

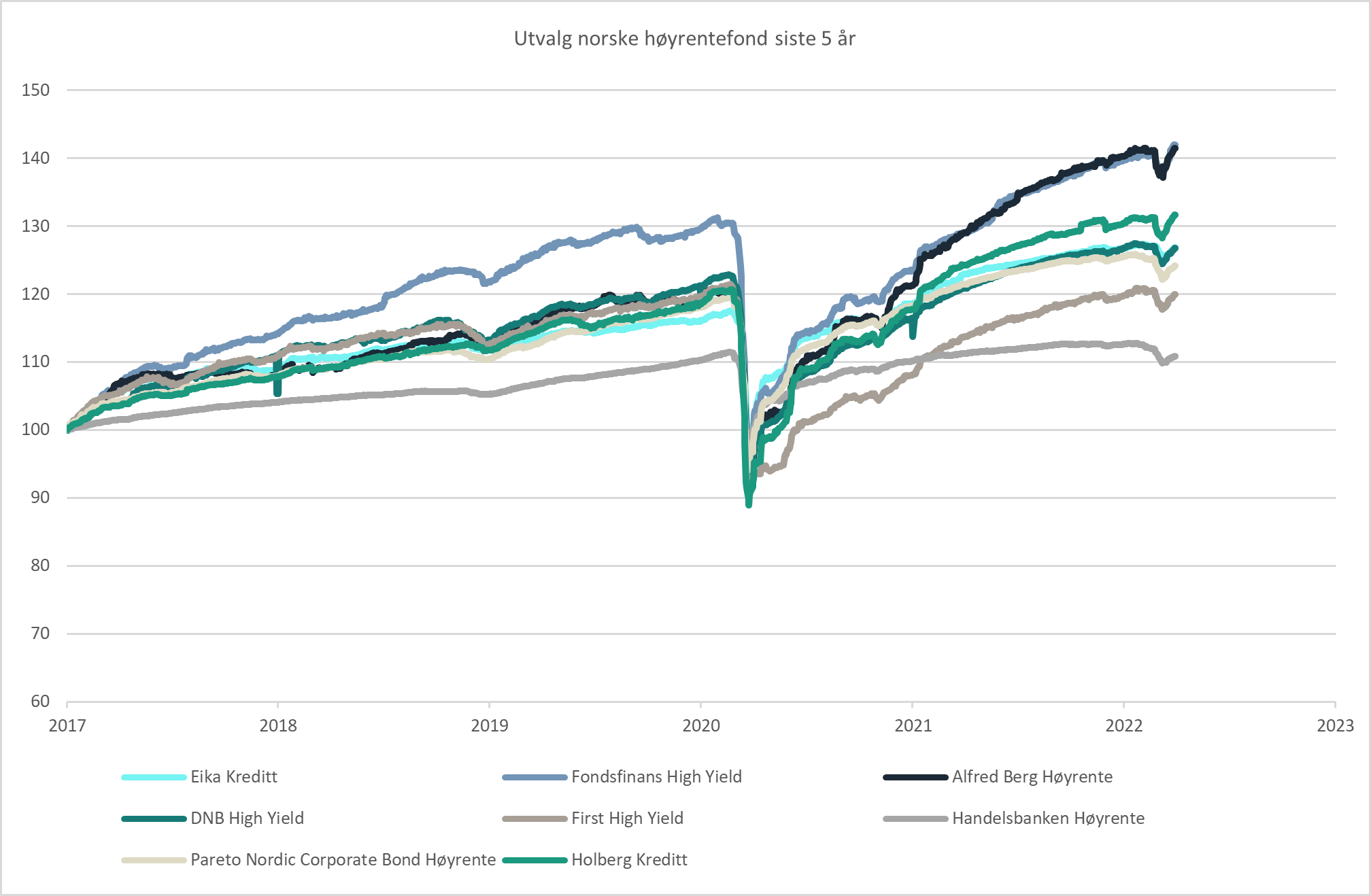

Det er ofte en tett sammenheng mellom avkastning og risiko i obligasjonsmarkedet. Siste 26 år har globale høyrente-obligasjoner i snitt gitt en årlig avkastning på 8,7%. Lavrisiko-obligasjoner (“Investment Grade”) har gitt årlig 4,4% i samme periode. De siste fem årene har globale høyrenteobligasjoner økt i verdi med 21,5%. Flere norske høyrentefond har steget 40% i samme periode, til tross for kraftig fall da pandemien startet våren 2020.

Utsikter for høyrenteobligasjoner

I det norske høyrentemarkedet utstedes de fleste obligasjonene med flytende rente, det vil si en markedsrente (f.eks NIBOR), pluss en margin for å bli kompensert for kreditt- og likviditetsrisiko. Norske høyrente-obligasjoner har historisk gitt høyere rente enn tilsvarende globale høyrenteobligasjoner med samme rating/risiko.

Dessverre har vi ikke tilgang på gode indekser på norske høyrente-obligasjoner og derfor bruker vi globale indekser i stedet. Som grafen under viser har avkastning til forfall steget den siste tiden både for globale lavrisiko- og globale høyrente-obligasjoner.

De fleste norske høyrente-obligasjoner handles til en avkastning til forfall mellom 5% og 10%, avhengig av risiko. Flere norske høyrentefond har en avkastning til forfall på 7-8%. Konkursraten har vært lav den siste tiden, men ulike støtteordninger har nok påvirket tallene. Olje- og gass-sektoren har hatt en noe høyere misligholdrate enn de andre sektorene, men høye energipriser har sannsynligvis redusert risikoen for denne sektoren noe i det siste.

Sannsynligheten for mislighold er større med høyrente-obligasjoner enn lavrisiko-obligasjoner. For de fleste privatinvestorer er det derfor fornuftig å investere i et høyrentefond og ikke i enkeltobligasjoner. Et høyrentefond vil kanskje investere i 100 ulike obligasjoner og dersom en av de misligholder vil det ha liten effekt på verdien av fondet. Er man investert i en enkeltobligasjon som misligholder, kan verdien falle mye og i enkelte tilfeller bli verdiløs.

Oppsummering – ja takk til norsk høyrente

Sentralbankenes aktiviteter de siste årene er en viktig årsak til at rentene har vært lave og at obligasjoner har gitt svak avkastning. Nå er de samme bankene i ferd med å reversere tiltakene for å dempe høy inflasjon. Derfor stiger rentene. Det gjør obligasjoner mer attraktiv igjen som aktivaklasse. Det gjelder særlig obligasjoner med flytende renter. Høyrenteobligasjoner har historisk gitt god avkastning til tross for høyere risiko. Det norske høyrentemarkedet har vokst, blitt mer diversifisert og mindre avhengig av olje og gass. Uro i verden har økt kredittpremiene på høyrenteobligasjoner og kombinert med høyere risikofri rente, er avkastningspotensialet blitt forbedret.

Anbefalt lesning:

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 2,7 % | -5,4 % |

| MSCI World | 1,7 % | -6,0 % |

| Oslo Børs (OSEBX) | 4,9 % | 5,0 % |

| MSCI Emerging | -3,3 % | -7,8 % |

| Norsk statsrente (3m) | 0,1 % | 0,1 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.