Mørke skyer, men hva hvis?

“Jeg velger meg april

I den det gamle faller,

i den det ny får feste;

det volder litt rabalder,-

dog fred er ei det beste,

men at man noe vil.

Jeg velger meg april,

fordi den stormer, feier,

fordi den smiler, smelter,

fordi den evner eier,

fordi den krefter velter,-

i den blir somren til!”

Bjørnstjerne Bjørnson

Bjørnstjerne Bjørnson ble bedt om å skrive et vers til den danske kalenderen Souvenir i 1869. Han var den siste blant bidragsyterne som ble spurt og da var alle månedene tatt bortsett fra april og det sies at han derfor begynte diktet humoristisk med: «Jeg velger mig april». Dessverre har april ikke blitt en god måned for investorer i aksjemarkedet. Verdensindeksen målt i norske kroner falt 1,8% siste måned. Verst gikk det utover den teknologitunge NASDAQ-indeksen i USA som falt 8% i måneden og særlig FAANG-selskapene falt mye (Facebook (-12%), Apple (-11%), Amazon (-25%), Netflix (-50%), Google (-20%)).

Det er forståelig at investorer er mer urolige nå. Krigen i Ukraina ser ikke ut til å slutte med det første, tvert imot har konflikten eskalert. Den høye inflasjonen tvinger sentralbankene til å øke rentene raskere enn først antatt. Kina har innført strenge restriksjoner for å bekjempe Covid-19 og har i tillegg et svakt eiendomsmarked. Veksten i Europa vil sannsynligvis bli svekket som resultat av krigen i Ukraina. Forbrukere over hele verden merker økte kostnader som resultat av økte priser på mat og strøm, i tillegg til økte renteutgifter.

Vi deler disse bekymringene. Men det er samtidig viktig å huske på at dette er faktorer som markedet allerede er klar over og som markedet sannsynligvis allerede har priset inn. Aksjemarkedet er framoverskuende og når markedet er svakt og litt deprimerende kan det være lurt å spørre seg “hva hvis?”. Det kan være klokt å analysere ulike utfall og prøve seg frem med ulike sannsynligheter for å motvirke tilbøyeligheten til å være myopisk (nærsynt). Det er psykologisk vanskelig å tenke seg gode utfall når markedssituasjonen er dyster og eksperter påpeker daglig hva som er galt. Vi tenkte derfor det kunne være en nyttig øvelse å spørre hva hvis de negative markedsforholdene endrer seg i en mer positiv retning.

Krigen i Ukraina er skadelig for global økonomi

Men hva hvis krigen ikke blir langvarig? Vi skal være enig i at det ikke ser lyst ut akkurat nå og at krigen antagelig vil vare lenge, men det kan skje at de store økonomiske sanksjonene eller andre hendelser gir et annet utfall. Historisk har kriger og konflikter hatt kortvarig effekt på aksjemarkedet. Ifølge våre beregninger har historiske kriger og konflikter de siste 82 årene i snitt sendt aksjemarkedet ned i 17 dager og i løpet av 163 dager har markedet steget tilbake til utgangspunktet før konflikten startet (medianen er 32 dager).

Veksten i Europa svekkes

Men hva hvis Europa klarer seg bra til tross for konflikten i Ukraina og klarer å håndtere energimangel ved å øke importen av energi fra andre land? Europa står mer samlet som et resultat av krigen. På vei ut av pandemien ønsker europeiske (som andre) forbrukerne å gjenoppta sitt forbruksmønster, og på mange områder ta igjen et slags etterslep på varer og tjenester de ikke har kunnet kjøpe på grunn av restriksjoner og nedstenging av samfunnet. Økt satsing på alternativ energi vil skape økt investeringsbehov.

Kinas økonomiske vekst er på vei ned

Men hva hvis Kina bestemmer seg for å øke kredittstimuleringen for å øke veksten i landet? Den 20ende National Congress of the Chinese Communist Party skal avholdes i oktober 2022. Ledelsen skal velges og en ny femårsplan skal besluttes. Vanligvis ville det bli valgt en ny leder siden Xi Jinping har vært leder i to perioder, men det er mye som tilsier at Xi Jinping vil ønske en tredje periode. Men han trenger støtte fra resten av partiet og hvis økonomien er svak på det tidspunktet, blir det vanskeligere å få en slik støtte. Derfor er det ikke utenkelig at Xi Jinping vil stimulere økonomien i forkant av møtet.

Flaskehalser innen transport og logistikk

Men hva hvis flyten blir bedre? Det er allerede tegn på at køene i de store amerikanske havnene er blitt mindre. Ifølge styreleder Cheng Cheng-mount i Yang Ming Marine Transport, et av verdens største container-rederi, har antall skip som venter på å losse utenfor de viktige havnene Los Angeles og Long Beach i USA blitt redusert til 40 skip, ned fra 100 skip tidligere i år. Ventetiden for å laste i Shanghai er blitt redusert til 2-3 dager. Styrelederen sier til Shippingwatch at “we foresee in the second half, everything will become smooth. All the difficulties will be easier.” og sier videre at nedstengingen i Shanghai vil være “a short-term phenomenon” som kun vil påvirke andre kvartal og at han forventer at Beijing “to adjust its Covid policy, and the nation’s economy to rebound in the second half of the year”.

Høye råvarepriser skaper utfordringer

Men hva hvis tilbudet av råvarer øker og logistikken blir bedre? Som nevnt tidligere er det tegn på at flaskehalsene innen logistikk og transport er blitt bedre. Høye råvarepriser vil gi produsenter sterke insentiver til å øke leting og produksjon, men det kan ta tid. For enkelte råvarer, vil russisk og ukrainsk eksport fortsatt være viktig, slik som olje, gass, hvete, gjødsel og enkelte metaller. Olje kan kjøpes andre steder og OPEC har ledig kapasitet og vil kunne øke produksjonen ytterligere. I tillegg kan Iran og USA gjenoppta atom-avtalen (JCPOA) og dermed la Iran øke sin oljeeksport. Energikrisen i Europa er først og fremst en gasskrise og ifølge en fersk rapport fra EU-byrået Acer, er det ikke det europeiske kraftmarkedet som har skylden for Europas energikrise; «Den nåværende energikrisen er i hovedsak et gassprissjokk, som også påvirker energiprisene», står det i rapporten som ble utarbeidet i lys av den pågående energikrisen i Europa. Gasslagrene i Europa har steget siste måneden og er nå høyere enn samme tid i fjor, men frykten for at Putin reduserer gasseksporten skaper frykt i markedet. Putin har allerede begrenset eksporten til Polen og Bulgaria, men disse landene hadde allerede besluttet å redusere gassimporten fra Russland.

Inflasjonen er høy

Men hva hvis inflasjonen blir lavere? Prisstigningen i USA steg med 8,5% i mars sammenlignet med samme tid i fjor. Kjerneinflasjonen, hvor priser på energi og mat er tatt ut, steg med 6,5%. I EU steg prisene med 7,4% i mars, mens kjerneinflasjonen økte med 3,6%. Sentralbanken i USA har allerede begynt å øke styringsrenten for å dempe inflasjonen og har indikert 0,5% økning på onsdag. Sentralbanken i Europa forventes å følge etter, men renteøkningen kommer sannsynligvis senere i år. Ifølge en analyse fra SEB, har aksjer gitt svak avkastning de gangene inflasjonen er over 4% og under 0%. Med andre ord, aksjemarkedet har historisk gjort det bra når inflasjonen er mellom 0% og 4% og særlig de gangene inflasjonen har vært mellom 2% og 4%. Hvis logistikkproblemene forsvinner og renteøkningen virker, så er det mulig å se for seg at prisstigningen vil falle fra dagens høye nivåer.

Sentralbankene er på etterskudd

Men hva hvis sentralbankene klarer en myk landing? Myk landing brukes for å forklare at sentralbankene klarer å øke rentene for å begrense prisoppgangen, samtidig som den legger til rette for økonomisk vekst og et sterkt arbeidsmarked. Mange eksperter mener den amerikanske sentralbanken ikke klarer dette fordi rentene må settes opp raskere og kraftigere for å dempe prisoppgangen og dermed vil det gå utover veksten. Men det er ikke utenkelig at dersom det er en fare for at renteoppgangen stopper veksten og øker arbeidsledigheten, at sentralbankene beslutter å vente med ytterligere renteoppgang.

Mange mener aksjer er høyt priset

Men hva hvis aksjemarkedet ikke er høyt priset? Aksjemarkedene i Europa og fremvoksende markeder er nå priset under sitt historiske gjennomsnitt (målt ved aksjekurs/inntjening per aksje de neste 12 månedene (P/E)). Det amerikanske aksjemarkedet er fortsatt priset over sitt historiske gjennomsnitt, men det er på grunn av høy prising på enkelte store selskaper. Hvis hvert selskap i S&P 500 hadde like stor vekt i indeksen, ville P/E falle fra 18,7x til 16,3x, hvilket er på linje med historisk snitt for det amerikanske aksjemarkedet. Det norske aksjemarkedet prises godt under sitt historisk snitt med en P/E på 11x, men det er i stor grad på grunn av høye olje- og gass-priser.

Halvfullt eller halvtomt?

I 1970 skrev Eugene Fama en artikkel som het “Efficient Capital Markets: a Review of Theory and Empirical Work”, en artikkel som er blitt sentral del i dagens finansteori. Eugene Fama påstod at siden det finnes mange kjøpere og selgere i aksjemarkedet og offentlig informasjon er tilgjengelig for alle aktører, så vil dagens marked reflektere all den informasjon som er tilgjengelig. Det vil si at krigen i Ukraina, høy inflasjon, høye råvarepriser, logistikkproblemer og lavere global vekst er kjent informasjon for alle investorene. Vi skal ikke påstå at situasjonen vil bedre seg med det første og vi deler mange av bekymringene som vi har nevnt her. Men vi synes likevel det er viktig å spørre seg; hva hvis situasjonen bedrer seg?

Warren Buffet sitt investeringsselskap, Berkshire Hathaway, har de siste to årene solgt aksjer på grunn av høy prising og hadde ved årsskifte nesten USD 150bn i kontanter. I løpet av de første månedene av 2022 kjøpte Berkshire Hathaway aksjer for USD 41bn. Warren Buffet vet ikke mer om fremtiden enn oss andre, men han kan mye om finansiell verdsettelse.

“Be fearful when others are greedy. Be greedy when others are fearful.”

Warren Buffet

Anbefalt lesning:

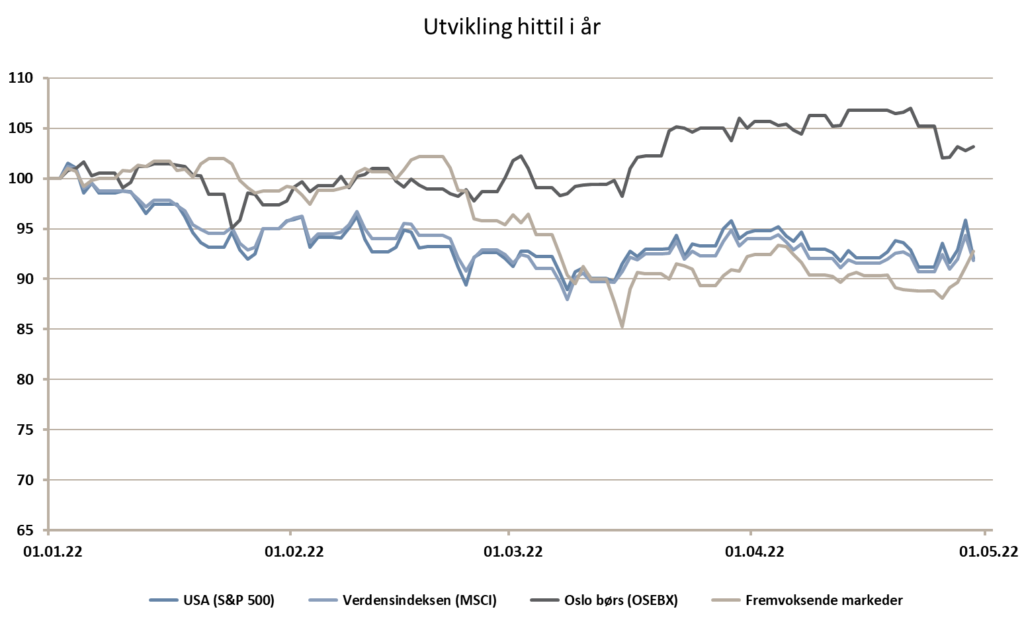

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -2,7 % | -8,0 % |

| MSCI World | -2,3 % | -8,2 % |

| Oslo Børs (OSEBX) | -1,7 % | 3,2 % |

| MSCI Emerging | 0,5 % | -7,3 % |

| Norsk statsrente (3m) | 0,1 % | 0,2 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.