Enhjørningsdøden

I august jobbet verdens største investeringsbanker, med JPMorgan Chase og Goldman Sachs i spissen, med å plassere aksjer i det som skulle bli årets store bonusdriver: børsnoteringen av The We Company, bedre kjent som WeWork. Ikke bare ble børsnoteringen trukket på grunn av det som mildt sagt var lunken respons hos investorene; bare noen uker senere måtte hovedeieren, Softbank, skyte inn ytterligere kapital for å hindre at selskapet gikk konkurs. Veien fra en verdsettelse på 47 milliarder dollar (kostprisen for Softbanks siste investering) til å være på konkursens rand er tydeligvis forbausende kort.

Weworks historie innehar mange forundrende fasetter. Hvordan greier et selskap som i grunnen kun fremleier lokaler i form av kontorfellesskap (riktignok med ølservering) å bli så verdifullt? Hvordan greier profesjonelle investorer å godkjenne en rekke store transaksjoner mellom selskapet og toppsjefen uten bedre dokumentasjon? Og ikke minst; hvorfor var det så få som åpent var kritiske til alle disse tingene? Tross alt er det mange som i etterkant mener at mye åpenbart var feil. Spørsmålene er mange, men én ting er sikkert: kollapsen av Wework er symptomatisk for en bredere trend: markedets avtagende fascinasjon for enhjørninger.

Enhjørninger er oppstartselskaper med verdsettelse på over en milliard dollar. For noen få år siden hadde det å være assosiert med et slikt selskap sin egen status for mange i kretsene som investerer i tidligfase-selskaper. Glorien rundt assosiasjonen, og drømmen om å være tidlig inne i “den neste Facebook” gjorde at kapitalen strømmet til selskaper med en “disruptiv” forretningsmodell, til stadig høyere verdsettelser.

Det å omsette papirgevinstene i kontanter har imidlertid vist seg mer utfordrende den siste tiden. Selv om det er et bredt utvalg av vekstselskaper med relativt tynne bunnlinjer og skyhøye verdsettelser i aksjemarkedet, later det til at glansdagene for slike selskaper er forbi. Den siste tiden har en rekke mye omtalte teknologiselskaper blitt børsnotert, og resultatene for de som kjøpte til noteringskursen er nedslående:

| Selskap | Bransje | Noteringsdato | Avkastning |

| Uber | Sjåførtjenester via App | 09.05.2019 | -28 % |

| Lyft | Sjåførtjenester via App | 28.03.2019 | -40 % |

| Slack | Kommunikasjonssoftware | 19.06.2019 | -19 % |

| Beyond Meat | Kjøtterstatning | 02.05.2019 | 62 % |

| Peloton | Hjemmetrening via App | 25.09.2019 | -27 % |

| Spotify | Musikkstrømming | 02.04.2018 | -11 % |

Beyond Meat har vært en “kule”, mens resten har gjort det vesentlig svakere enn det generelle markedet i perioden.

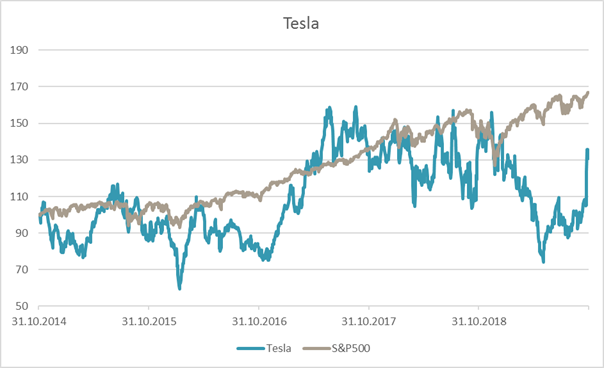

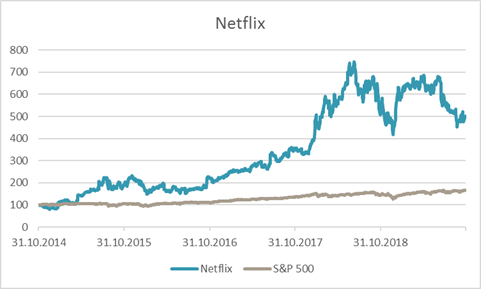

Også “gamle” selskaper som deler mange av de finansielle karakteristikkene til enhjørningene har gått fra yndlinger i aksjemarkedet til tapere. Tesla og Netflix er for oss nordmenn kjente eksempler på dette.

Teslas aksjekurs har møtt veggen etter at markedet tydeligvis ikke lenger er villig til å vedde på at toppsjef Elon Musks luftige planer og høye ambisjoner blir til realiteter. I stedet for å fokusere på stadig nye mål om lønnsomhet og salgsvolumer, er markedet nå mer fokusert på det faktum at selskapet har hatt en akkumulert negativ kontantstrøm på over 8 milliarder dollar de siste fem årene.

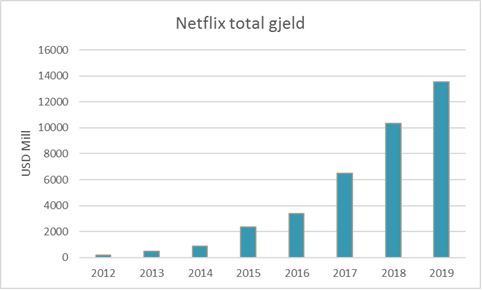

Også Netflix, som tidligere var en børsrakett, har fått en helt annen omtale rundt seg. Dette er ikke så rart med tanke på at stadig flere gigantaktører som Disney (Hulu), Warner, Amazon og Apple kaster seg inn i konkurransen om strømmeseerne. De nye konkurrentene, som tidligere var leverandører, tar så vekk rettighetene til å vise en rekke populære programmer. Dette medfører at Netflix har sett seg nødt til å bruke enorme summer på nye Hollywood-produksjoner. Investeringer i filmproduksjoner omtales ofte som “where money comes to die”, og nå som forelskelsen begynner å kjølne fremstår det ikke som åpenbart hvor sikker avkastningen på selskapets lånefinansierte filminvesteringer blir.

Netflix har vært en av de store vinnerne på børsen i perioden 2015-2018, hvor man sommeren 2018 hadde hatt en avkastning på ca. 700% over de siste fem årene. Siden har imidlertid ikke kursutviklingen vært særlig hyggelig, og aksjen har falt ca. 35% siden toppen.

Årsaken til fremvekst av disse mega-enhjørningene tilskrives ofte det lave rentenivået. Lave renter gjør det langt lettere å håndtere store gjeldsmengder. Disse selskapene har ofte kontinuerlig behov for ytterligere låneopptak både fordi driften som sådan ikke er lønnsom og fordi man trenger kapital til å drive den kontinuerlige ekspansjonen. Vekst i omsetning er “produktet” som disse selskapene gjerne leverer til kapitalmarkedet, og vekst koster penger.

Men det lave rentenivået gir ikke en tilfredsstillende forklaring lenger. For ett år siden, da “alle” trodde rentene skulle opp, var det på mange måter naturlig at denne typen aksjer skulle slite. Rentetoppen på denne økonomiske syklusen var imidlertid 14. november 2018 og likevel har ikke disse selskapene i snitt reagert nevneverdig positivt.

Hvorfor har da ikke disse selskapene fortsatt sin himmelferd når omstendighetene rundt i stor grad ser ut til å være uendret? En teori er at disse aksjene, i mangel på utbytter eller andre harde verdiparametere, er avhengig av en positiv pristrend for å skape nok interesse og entusiasme for å mønstre nye kjøpere av aksjene. Dersom det ikke er en slik trend, er det heller ikke noe incentiv for å kjøpe aksjer, i hvert fall ikke umiddelbart.

En annen grunn til at veksten har stagnert er “tyngdekraften”. På et eller annet tidspunkt blir enten markedet mettet for tjenesten eller det kommer konkurrerende tilbydere. En tredje grunn er generelt avtagende økonomisk aktivitet. Disse selskapene var i en tidligfase ved forrige resesjon (2008), og vi har lite data på hvor sensitive de vil være for en resesjon i dag.

Ytterligere en teori som nevnes, kan være det økende politiske presset og fokuset på de største teknologiselskapene, som naturligvis forplanter seg nedover. Amazon får stadig kritikk for å utnytte sin markedsmakt, Uber og Lyft for å underbetale sine sjåfører, som heller ikke er ansatt, Google og Facebook for ulike former for privatlivsinvasjon og påvirkninger og så videre. Og omtrent alle blir kritisert for aggressiv skatteplanlegging, i hvert fall fra den politiske venstresiden. Riktig eller ei har mengden bråk rundt disse selskapene økt betraktelig, samtidig som man kan forvente at de vil fortsette å være skyteskiver etter hvert som den amerikanske valgkampen skrider frem. Skulle noen av disse selskapene bli satt under offentlig etterforskning, som er en langdryg prosess, vil det vært usikkerhetsmomenter rundt dem i årevis.

Uavhengig av årsak er det verdt å merke seg den nye tendensen. Der investorene tidligere utviste blind entusiasme for alt nytt og “disruptivt”, er stemningen nå langt mer avmålt. Spenstige vekstselskaper har vært en bærebjelke for aksjeavkastning de siste fem årene, noe som har gjort at stadig flere har eksponert seg tyngre inn mot vekstfaktoren. En god del av disse har vært sene til å ankomme festen. Dersom vekstfaktoren slutter å levere avkastning, vil mange bli skuffet.

Anbefalt lesning:

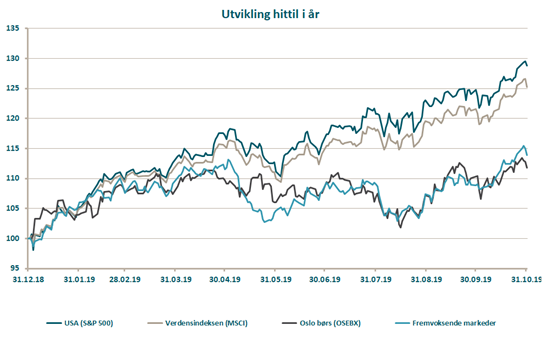

Utvikling sist måned og 2019

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 3,1 % | 28,9 % |

| FTSE ALL World | 3,5 % | 26,1 % |

| Oslo børs (OSEBX) | 1,3 % | 12,3 % |

| FTSE Emerging | 5,2 % | 14,8 % |

| Norsk statsrente (3m) | 0,1% | 0,9 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.