Nå går det på skinner

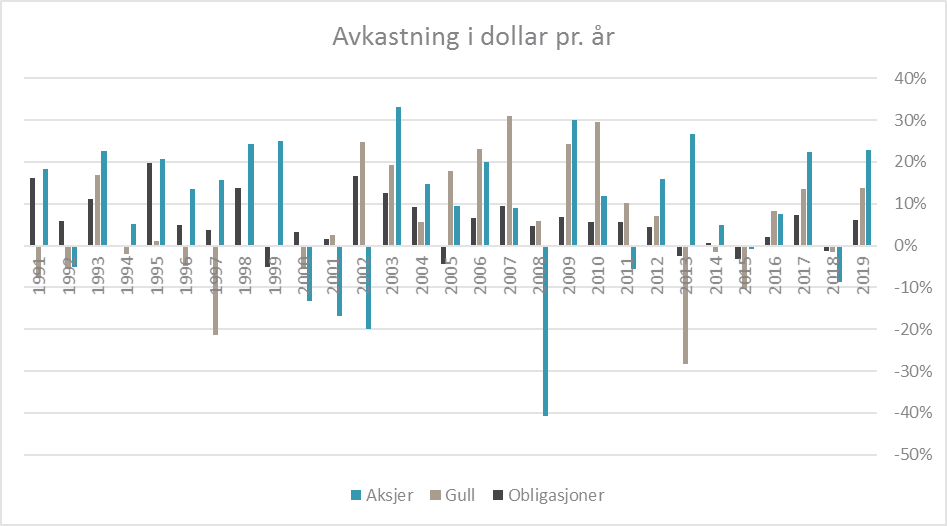

For å sette dette i perspektiv har det i de siste 30 årene vært 8 år der dollaravkastningen har vært over 20%. Med andre ord er det faktisk ikke helt uvanlig med så høye tall i et enkelt år. Dette er antagelig årsaken til at mange har litt urealistiske ambisjoner for sine aksjeinvesteringer, siden det jo er “vanlig” å få 20% eller mer i et år. Til tross for de hyppig forekommende gullårene de siste 30 år er den annualiserte avkastningen i perioden “kun” 6,6%.

Høyere risiko i tradisjonelle aksje- og renteporteføljer

Det som er spesielt med årets utvikling er at både aksjer, obligasjoner og gull har over gjennomsnittlig avkastning i samme periode, noe man intuitivt ikke skulle tro var særlig sannsynlig. Tidligere tenderte obligasjonsporteføljen til å stige ekstraordinært mye i dårlige aksjeår. Dette ga en gevinst som kunne investeres inn i aksjemarkedet på et gunstig tidspunkt gjennom rebalansering. Denne effekten ved å kunne flytte pengene over i en presumptivt billig aktivaklasse er således borte, siden alt er dyrt eller billig samtidig.

Etter årtusenskiftet har imidlertid dette skjedd fem ganger. Vi trenger ikke å se lenger tilbake enn fjoråret, der ingenting utover kontanter leverte positiv avkastning. Årsaken til dette er at rentene i større grad har blitt brukt til å redde aksjemarkedet, noe som særlig etter finanskrisen har medført at aksjer stiger fordi rentenivået faller. For en investor med en portefølje bestående av den tradisjonelle aksje- og obligasjonsmiksen er fenomenet med at markedene stiger og faller i takt i realiteten en ulempe, diversifiseringsgevinsten er kraftig redusert.

De stadig lavere rentene løfter markedene

Renteeffekten er også den dominerende kraften for inneværende år. Det er fort gjort å glemme, men 2018 endte opp som et begredelig år i finansmarkedene, noe som gjorde at den amerikanske sentralbanken gjorde en helomvending på sin rentebane i perioden rundt årsskiftet.

Som vi skrev i markedskommentaren for mars, med rentene på vei ned og det som så ut til å være en handelsavtale mellom Kina og USA i løpet av våren:

“Med de to største motvindene for risikoaktiva borte, er det gode muligheter for at 2019 blir omvendt av 2018. Det vil si at man kan få det sjeldne tilfellet at både aksjer, obligasjoner og gull gjør det over gjennomsnittlig bra i samme periode.”

Selv om den mye omtalte handelsavtalen fortsatt ikke har materialisert seg, har markedet tatt rentekuttene som et klarsignal til å holde ny fest. Tapene fra slutten av fjoråret ble raskt visket ut, og nye høyder har blitt nådd.

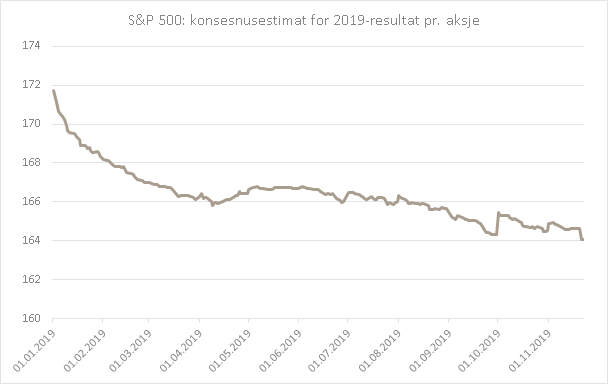

Et annet eksempel på effekten av lavere rente får man ved å se på endringen i selskapsresultatene. I gode aksjeår ser man gjerne at det normalt optimistiske analytikerkonsensus for årets og det påfølgende årets resultat blir innfridd eller oppgradert i løpet av året. I år har analytikerne imidlertid måttet nedgradere resultatforventningene sine. Altså har de faktiske resultatene snarere vært en motvind enn en medvind for de siste 11 månedenes hyggelige avkastning.

God periode for vekstmarkeder fremover?

Selv om de fremste overskriftene lyser med store grønne tall er det, som alltid, mange markeder og sektorer som har vært svake. Flere av disse finnes innen vekstmarkedene, f.eks. Argentina (-26% i NOK), Chile (-16% i NOK), Nigeria (-9% i NOK), Ghana (-21% i NOK) og Pakistan ( -3,6% i NOK), men også mer utviklede områder som Polen (+2% i NOK). Det er også enkeltsektorer som har gjort det svakt. For eksempel har oljeserviceindeksen på Oslo Børs (OSX) falt 10% hittil i år.

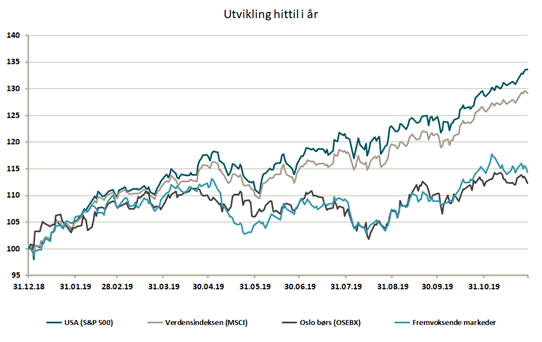

Vekstmarkedene er også en av de få kildene igjen til en funksjonell diversifiseringseffekt. I en verden der flere og flere velger indeks-forvaltede strukturer, er det færre og færre med noen reell eksponering igjen mot upopulære sektorer. De fleste indeksene utelukker gjerne mindre selskaper og vekstmarkeder. Og blant de selskapene som blir inkludert er det stadig større andeler som blir allokert til de største aksjene. Som et eksempel kan vi se at av verdensindeksens dollaravkastning på 23,5%, stammer hele 72% fra amerikanske aksjer, hvorav fem selskaper har generert 15%. Dette skyldes ikke bare avkastningen i disse aksjene, men er primært drevet av vektingen som landene og selskapene tillegges i indeksen.

Nå som vi er i ferd med å avlutte et tiår med en fest i aksjemarkedet, kan man ikke annet enn å bli litt urolig for likhetene med årene som ledet opp mot årtusenskiftet. De fleste måltall er mindre ekstreme nå enn de var den gangen, noe som er et godt tegn. På den annen side var det også den gang enkeltselskaper/sektorer som hadde dratt markedet, mens mange aksjer lå glemt i aksjemarkedets skyggefulle kroker. Historien har siden vist at disse glemte aksjene senere ikke bare holdt seg i verdi, men ble de store vinnerne. Så i stedet for å gå på med full gass der festen er på det mest intense, vil en god taktikk være å spre risikoen også til de stedene som ser fortapt ut.

Anbefalt lesning:

Utvikling sist måned og 2019

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 3,8 % | 33,8 % |

| FTSE ALL World | 3,0 % | 29,9 % |

| Oslo børs (OSEBX) | 0,5 % | 12,9 % |

| FTSE Emerging | 0,2 % | 15,0 % |

| Norsk statsrente (3m) | 0,1% | 1,0 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.