Historisk avkastning er ingen garanti for fremtidig avkastning

I 2010 var fortsatt ikke sårene etter finanskrisen grodd. De færreste hadde lyst til å investere bredt i aksjer. Innen aksjer var det imidlertid en sektor man hadde mer tro på enn andre: råvarer, og spesielt olje. Med den forestående utbyggingen av kinesisk infrastruktur og gradvis velstandsvekst, var energietterspørselen forventet å øke jevnt det kommende tiåret. Det var imidlertid ingen som kunne se hvor produksjonen av all denne energien skulle komme fra, hvilket ledet hen til den allment utbredte “Peak Oil”-teorien; at oljeproduksjonen ville toppe ut samtidig som oljeetterspørselen var i sterk vekst. Forventet resultat: en oljepris på stratosfæriske nivåer, langt over de drøye 80 dollar som oljeprisen var den gang.

Disse forventningene sementerte seg i aksjekursen til de fleste selskaper involvert i sektoren, og ved inngangen til 2010 var 4 av verdens ti største selskaper oljeselskaper.

Et annet investeringstema som var populært for ti år siden var vekstmarkedene, som på mange måter troen på råvarer var en forlengelse av.

Resultatet av disse antagelsene er imidlertid nedslående; energisektoren i den amerikanske S&P500-indeksen har hatt en årlig avkastning på magre 2,8% (i USD). En av de mest forhatte sektorene i 2010, finanstjenester, har til sammenligning hatt en avkastning på 12% i året til tross for stadig økt regulering av bransjen.

I dag er preferansene nesten snudd på hodet i forhold til for ti år siden. Olje og gass er det få som ønsker å investere i; det er lønnsomt i dag, men verden skal jo helst slutte med fossil energi, og markedets forventninger til energibransjen er lave.

Ti år med stadige lavere renter, til tross for det rekordlave utgangspunktet, har ikke bare gjort at markedet har tatt Brexit, handelskriger og uholdbare statsfinanser med knusende ro, men det har også endret preferansene markant. Med gratis penger er det ikke lenger nødvendig å ha positiv kontantstrøm så lenge man har vekst i salgsinntektene, og med dette kan man tegne et bilde av å være lønnsomme i fremtiden. Lønnsomhet i dag er ikke lenger viktig, potensiell mega-lønnsomhet i fremtiden er det dominerende. Slik vekst i kundetilfang finnes primært innen selskaper med forbrukerrettede teknologiplattformer, og disse finnes primært i USA.

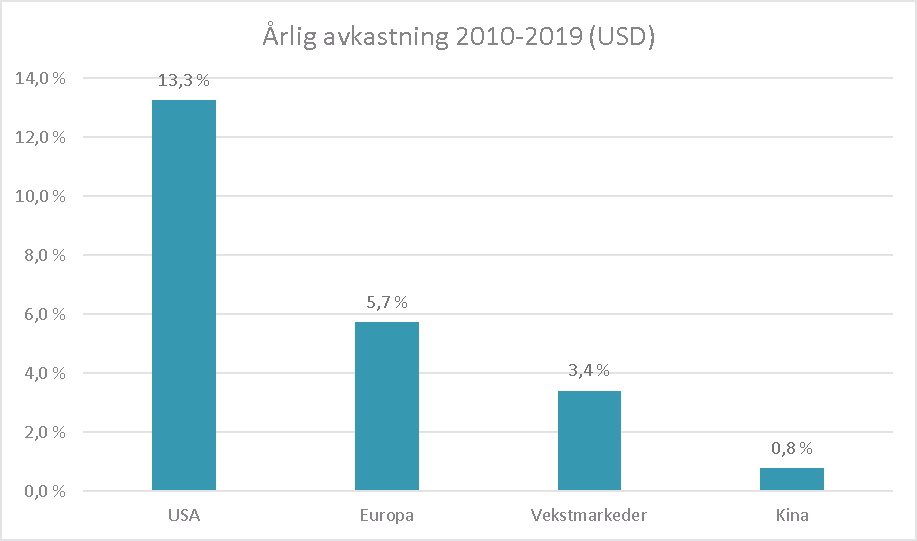

Dette fenomenet har resultert i at det amerikanske aksjemarkedet har fullstendig utklasset så godt som alle andre aksjemarkeder. Mens det amerikanske aksjemarkedet har levert en pen dollaravkastning på 13,3% pro anno, har både det europeiske markedet og vekstmarkedene levert en annualisert avkastning med prosenttall som ved inngangen på tiåret hadde vært assosiert med bankinnskudd.

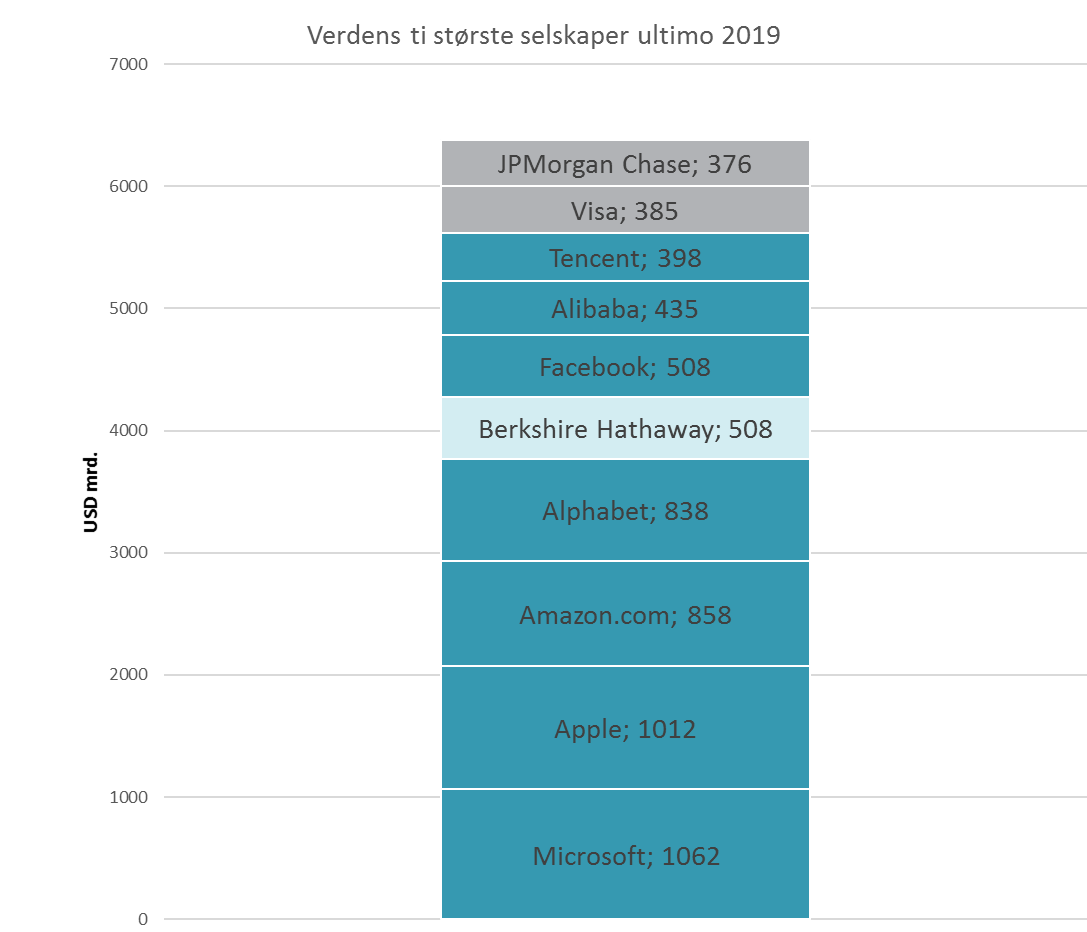

Dette har også gjort at listen over verdens ti største selskaper har skiftet fra å inneholde de svært lønnsomme og tunge selskapene, til å domineres av selskaper med kraftig vekst og varierende lønnsomhet.

Spørsmålet om hva som vil gi den beste avkastningen det neste tiåret er selvsagt noe alle ønsker svar på. Med utgangspunkt i den gjengse oppfatning i dag er det nærliggende å tro på at vi får enda et tiår der teknologi vil være den beste investeringen. Det er få ting som tyder på at vi ikke vil bruke enda mer informasjonsteknologi i fremtiden, der kunstig intelligens,” internet of things”, og blokk-kjedeteknologi kan være store nyvinninger.

Spørsmålet om hva som vil gi den beste avkastningen det neste tiåret er selvsagt noe alle ønsker svar på. Med utgangspunkt i den gjengse oppfatning i dag er det nærliggende å tro på at vi får enda et tiår der teknologi vil være den beste investeringen. Det er få ting som tyder på at vi ikke vil bruke enda mer informasjonsteknologi i fremtiden, der kunstig intelligens,” internet of things”, og blokk-kjedeteknologi kan være store nyvinninger.

Imidlertid viser historikken at de som eier dagens dominerende teknologiplattformer kan bli erstattet av neste generasjons teknologiselskaper, slik de selv erstattet sine forgjengere. Strømmetjenester har nå blitt dusinvare og videre vekst for Netflix er neppe like lett, de unge er mer opptatt av Tiktok enn Facebook, og en blokk-kjedebasert betalingsløsning kan gjøre Visa-kort avleggs. I tillegg har flere av teknologigigantene blitt yndede mål for mange politikere i sin kamp for å fremme sin agenda. Skatteunngåelse og utnyttelse av markedsmakt er nøkkelord i denne sammenheng.

Av historiske eksempler kan man nevne Microsoft, som har vært en fantastisk aksje å eie de siste årene, men også de siste 35 årene. Siden introduksjonen av Windows versjon 1.0 i 1985 har aksjen hatt en annualisert avkastning på 26,6%. Det blir drøyt 2500 ganger investert beløp! Dette har imidlertid ikke vært til hinder for at aksjen har gitt null eller negativ avkastning over ulike tiårs-perioder. Årsaken til dette var for høye forventninger innbakt i aksjeprisen rundt år 2000, nye teknologiske nyvinninger, som overgang fra PC til mobil, og ikke minst at selskapet tilbrakte perioden under etterforskning eller i rettsak med amerikanske myndigheter. Men på intet tidspunkt har Microsoft vært noe annet enn dominerende på operativsystemer til PC, og forbruket av informasjonsteknologi har økt ufortrødent hele tiden.

Selv om absolutt alt materiell som utgis av investeringsbransjen inneholder frasen “historisk avkastning er ingen garanti for fremtidig avkastning”, brukes nettopp historisk avkastning, om ikke som en garanti, men en sterk indikasjon på nettopp fremtidig avkastning. Oftere enn noe annet er historisk avkastning i en eller annen forstand det primære investeringsrasjonalet. Historien viser imidlertid at i mange tilfeller er den historisk avkastningen en indikasjon på det motsatte. De aksjene som har steget mye er ofte for populære allerede, og de som har falt mye er så forhatt at de knapt nok kan falle lengre. For ti år siden var råvarer elsket av alle, med det resultatet at avkastningen ble heller skuffende. Vil amerikanske teknologiselskaper gå mot dette eksempelet og være den store vinneren det kommende tiåret? Den som lever får se, men det kan være fornuftig å moderere entusiasmen. Historien viser at fremtiden er uforutsigbar.

Anbefalt lesning:

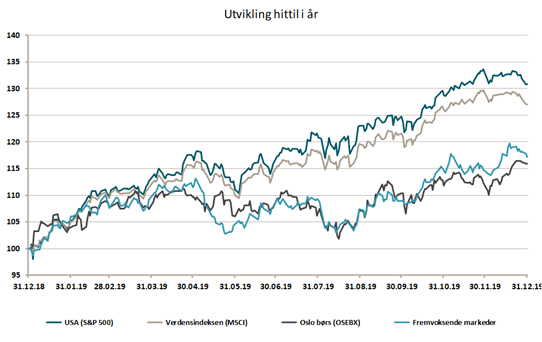

Utvikling sist måned og 2019

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -2,0 % | 31,0 % |

| FTSE ALL World | -2,0 % | 27,3 % |

| Oslo børs (OSEBX) | 3,2 % | 16,5 % |

| FTSE Emerging | 2,1 % | 17,3 % |

| Norsk statsrente (3m) | 0,2% | 1,2 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.