Høyrente slår knockout på aksjer

Høyrente slår knockout på aksjer

“Despite their superior performance, high-yield bonds are seldom mentioned without pejoratives such as ‘non-investment-grade,’ ‘speculative’ or ‘junk.’ While these designations are more emotional than descriptive, they provide a definite advantage to investors. By creating a false perception of risk, they increase the returns investors receive.”

Michael Milken, kjent for å ha etablert markedet for høyrente-obligasjoner i USA

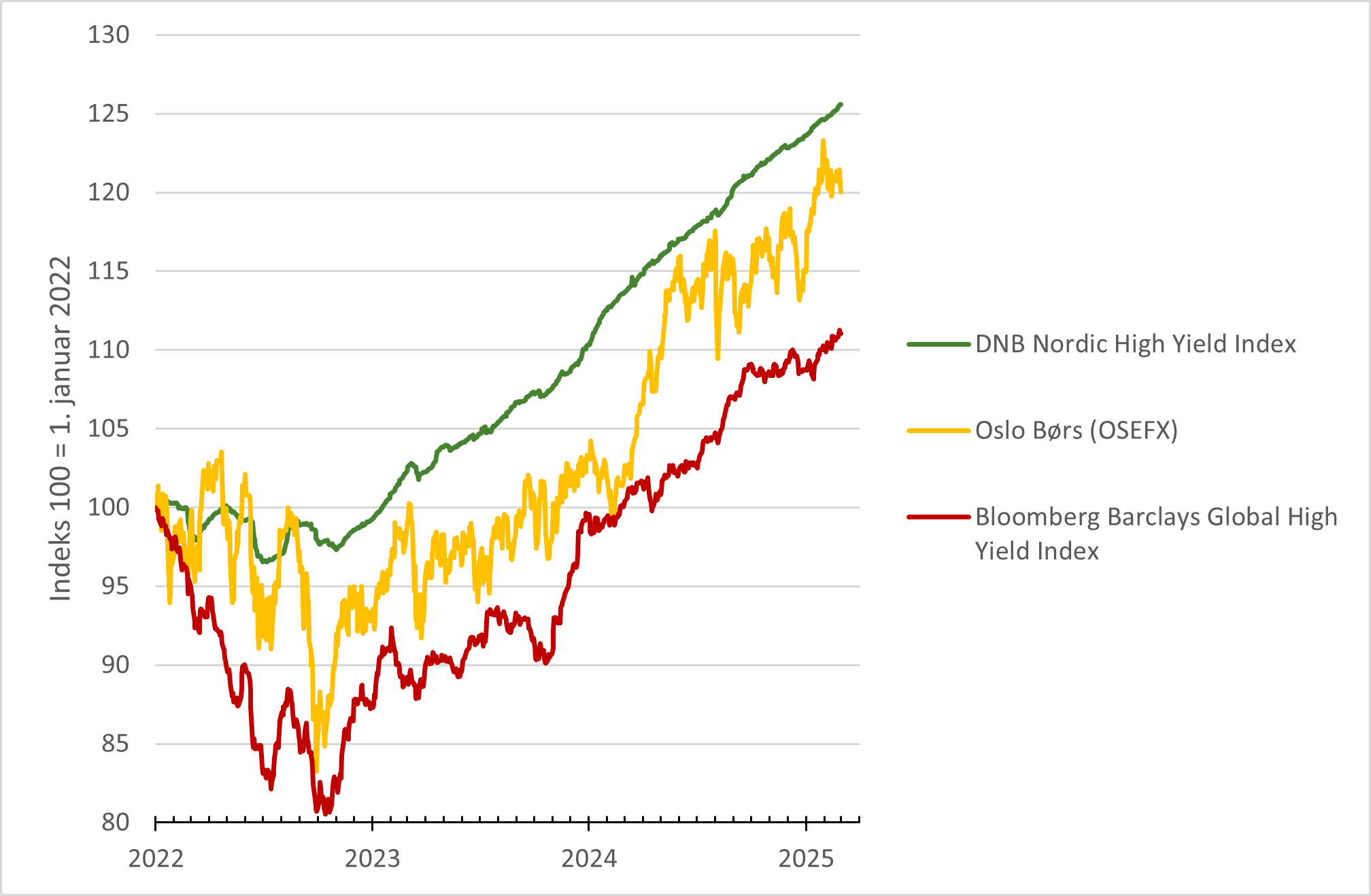

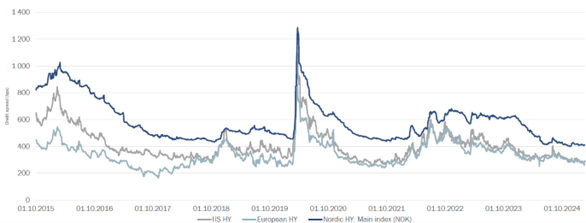

Nordiske høyrente-obligasjoner ga investorene høy avkastning i 2024. DNB sin høyrente-indeks, DNB Nordic High Yield Index, steg med over 12% i fjor, noe som er uvanlig høy avkastning for obligasjoner. Dette til tross for geopolitisk uro og økonomisk usikkerhet. I løpet av de siste tre årene har nordiske høyrenteobligasjoner gitt investorene bedre avkastning enn aksjer på Oslo Børs (Fondsindeksen, OSEFX).

Figur 1 – avkastning nordiske og globale høyrente-obligasjoner, sammenlignet med aksjer på Oslo Børs

Kilde: Bloomberg

Siden 1. januar 2022 har nordiske høyrenteobligasjoner gitt investorer over 25% i avkastning, mens Oslo Børs er opp 20% i samme periode. Globale høyrenteobligasjoner er kun opp 10-12% etter å ha hatt en svak utvikling i 2022 på grunn av kraftig renteøkning. Mens det er mer vanlig med flytende rente i det nordiske høyrentemarkedet vil globale høyrente-obligasjoner oftere ha fastrente på lånene og er dermed mer sensitive til økte renter.

Stor forskjell i avkastning og risiko blant høyrentefondene!

Det var stor forskjell i avkastning blant de nordiske obligasjonsfondene som har spesialisert seg på høyrente. Som listen under viser var forskjellen på det beste fondet, Kraft Nordic Bonds, og det svakeste fondet, Handelsbanken Høyrente, så mye som 24%.

Tabell 1 – avkastning nordisk høyrentefond 2024

| Fond | Avkastning 2024 |

| Kraft Nordic Bonds A | 32,30% |

| Kraft Høyrente A | 23,29% |

| FIRST High Yield | 16,33% |

| Norselab Meaningful Impact HY – Ord | 15,89% |

| Heimdal Høyrente A – Rentefond NOK | 14,03% |

| Borea Høyrente | 12,94% |

| Alfred Berg Nordic HY ACC R (NOK) | 12,22% |

| Fondsfinans High Yield A | 11,35% |

| DNB High Yield B | 11,28% |

| Storebrand Nordic High Yield A | 11,23% |

| Fondsfinans Kreditt A | 10,45% |

| Eika Kreditt A | 10,25% |

| Landkreditt Extra | 10,21% |

| Alfred Berg Income R (NOK) | 10,10% |

| Holberg Kreditt A | 9,79% |

| Vibrand Kreditt A | 9,30% |

| ODIN Nordisk Kreditt D | 9,27% |

| Arctic Nordic Corporate Bond Class A | 9,25% |

| Sissener Corporate Bond R NOK | 9,10% |

| DNB Fund – Nordic High Yield retail A | 8,87% |

| Pareto Nordic Corporate Bond A NOK | 8,57% |

| Storm Bond IC NOK | 8,39% |

| Storebrand Kreditt A | 8,25% |

| Handelsbanken Höyrente (A1 NOK) | 7,86% |

Kilde: Morningstar

Kraft Nordic Bonds og Kraft Høyrente hadde i 2024 imponerende høy avkastning. Dette skyldes at fondet hadde stor eksponering mot krise-rammede eiendomsobligasjoner i Sverige. I perioder hadde fondene over 50% av porteføljen eksponert mot eiendomssektoren, en sektor som ga investorene en avkastning på nesten 29% i 2024. I tillegg hadde fondet stor eksponering mot Heimstaden, et eiendomsselskap som hadde opplevd store økonomiske utfordringer på grunn av økte renter. Både Kraft Nordic Bonds og Kraft Høyrente hadde i perioder 20% av fondets kapital investert i Heimstaden og Heimstaden Bostad. Det er ikke vanlig at et obligasjonsfond har så stor eksponering til en enkelt utsteder.

Selv om alle fondene blir kategorisert som nordisk høyrente, vil risikoen variere mye mellom fondene, noe som gjør det vanskelig for investorer å vurdere de ulike fondene. Noen fond er mer diversifiserte enn andre og noen fond investerer i obligasjoner med svakere kredittrating enn andre.

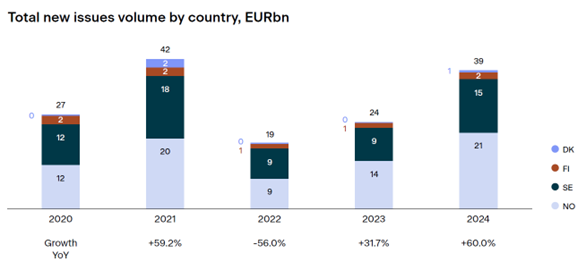

Kraftig vekst i det nordiske høyrentemarkedet i 2024

Det ble utstedt nye obligasjonslån tilsvarende NOK 168 milliarder i det norske høyrentemarkedet i 2024, noe som er en økning på NOK 70 milliarder sammenlignet med 2023.

Figur 2 – utstedelse av høyrenteobligasjoner i Norden 2020-2024

Kilde: Nordic Trustee 2024 Corporate Bond Market

En av grunnene til at volumet har gått opp, skyldes delvis at etterspørselen etter høyrenteobligasjoner har vært sterk. Det ble ifølge Verdipapirfondenes Foreningen nettotegnet i høyrentefond for NOK 32 milliarder i 2024, hvilket er en oppgang fra 19,4 milliarder i 2023. Personkunder har økt sin andel av fondssparing i høyrentefond fra 5% til 11% av fondsporteføljen.

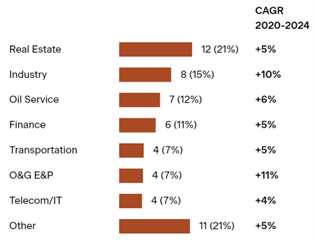

Høyrentemarkedet har de siste årene blitt mer diversifisert og selv om eiendom fortsatt er den største sektoren, har volumet økt i andre industrier.

Figur 3 – Utestående volum i det nordiske høyrentemarkedet

Kilde: Nordic Trustee 2024 Corporate Bond Market

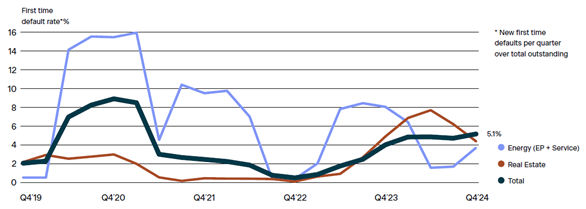

Misligholdsraten for det nordiske høyrentemarkedet har økt gjennom hele 2024. Totalt endte markedet året med en misligholdsrate på litt over 5 %, hvor eiendomssektoren hadde en rate på 4,4 %, mens energisektoren endte på 3,6 %. Eiendomssektoren var oppe i 8% misligholdsrate i løpet av fjoråret, men kom ned mot slutten.

Figur 4 – misligholdsrate nordiske høyrenteobligasjoner

Kilde: Nordic Trustee 2024 Corporate Bond Market

Fortsatt høy rente, men man får mindre betalt for å ta risiko

Avkastning til forfall eller Yield-to-maturity (YTM) er et begrep som sier hva den forventede årlige avkastningen en investor vil tjene dersom en obligasjon holdes til forfall og selskapet klarer å betale renter og avdrag. Avkastning til forfall for nordisk høyrenteobligasjoner er i dag 7-8%. Siden høyrente-obligasjoner er obligasjoner med svakere kredittkvalitet enn lavrisiko-obligasjoner («investment-grade»), vil sannsynlighet for mislighold være høyere.

Selv om renten på Nordiske høyrenteobligasjoner har steget, skyldes det i stor grad økte markedsrenter. Kredittpåslaget derimot, har blitt lavere den siste tiden. Som figuren fra Alfred Berg under illustrerer, er kredittpåslaget for nordisk høyrente i dag ca. 4%, det vil si man får 4% ekstra rente for å investere i risikable obligasjoner sammenlignet med en risikofri rente (NIBOR). Dette er det laveste nivået på mange år.

Figur 5 – kredittpåslag nordisk høyrente

Kilde: Alfred Berg, DNB Markets

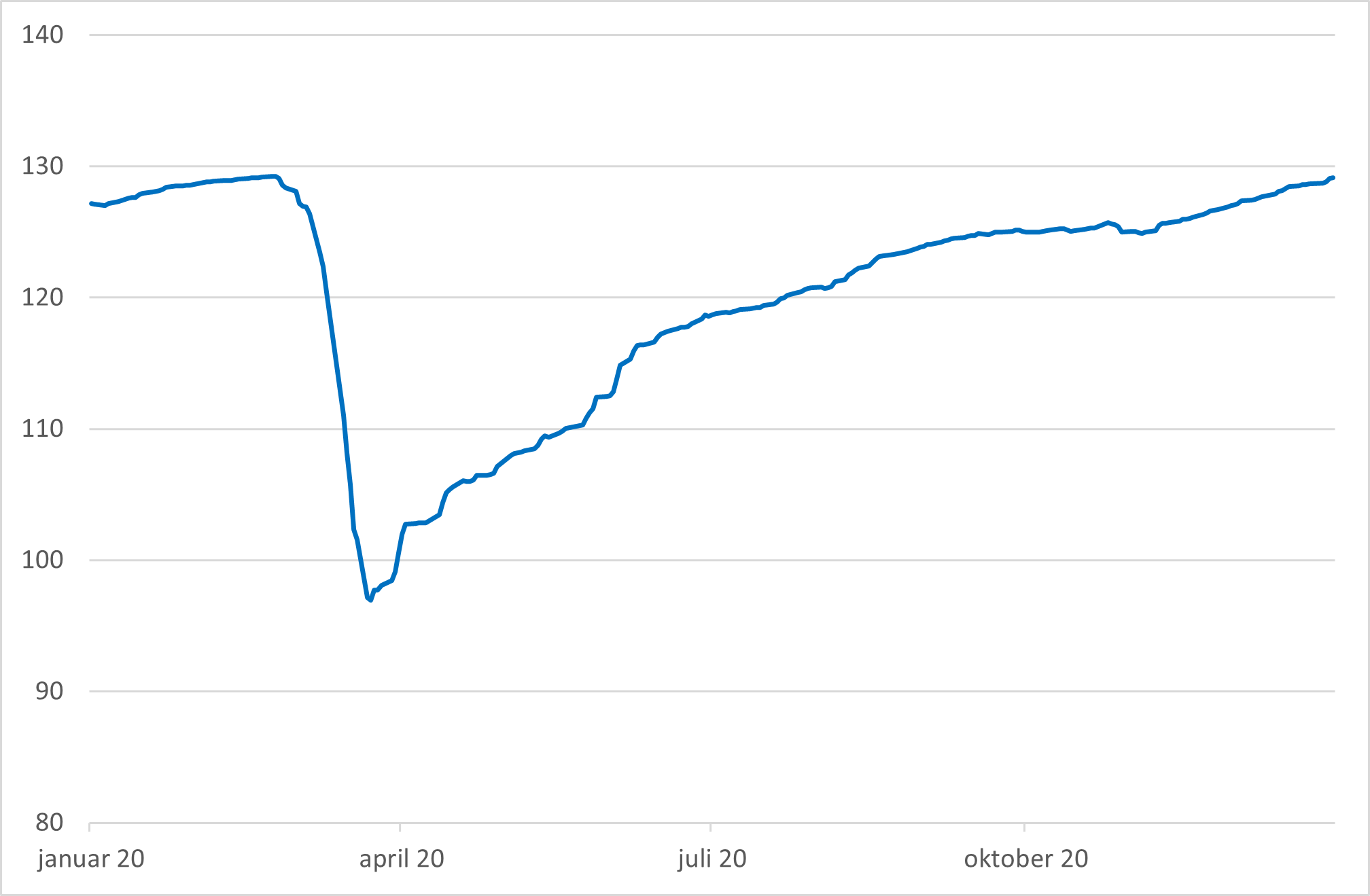

Selv om avkastningen de siste årene har vært god for nordisk høyrenteobligasjoner, er det viktig å forstå risikoen i slike instrumenter. I 2020 falt flere høyrenteobligasjoner med 25% i løpet av kort tid. Da pandemien startet ble det urolig i de finansielle markedene, investorer trakk kapital ut av risikable markeder og kredittpåslagene økte. I tillegg var det store valutasvingninger som førte til at fondene fikk økte kapitalkrav for sikringskontrakter og måtte dermed selge obligasjoner for å frigjøre kapital. Likviditeten i markedet forsvant plutselig og det førte til store fall i obligasjonsverdiene. Massive likviditetstiltak og rentekutt førte til en normalisering av markedet i løpet av noen måneder.

Figur 6 – DNB Nordic High Yield Index i 2020

Kilde: Bloomberg, Norcap

Oppsummering

Nordiske høyrenteobligasjoner har gitt god avkastning de siste tre årene, bedre enn avkastning på Oslo Børs i samme periode. Men historisk avkastning er ingen garanti for fremtidig avkastning og selv om renten for tiden er høy, er kredittpåslaget lavt, det vil si man får mindre betalt for å ta økt risiko. Hvis markedene blir urolige, vil likviditeten i markedet kunne bli lavere og kredittpåslaget vil kunne øke, noe som igjen innebærer redusert avkastning. Men med en yield på 7-8%, skal markedet bli spesielt svakt før mislighold og økning i kredittrisikopremier spiser opp renteavkastningen.

På lang sikt vil høyrenteobligasjoner gi god avkastning, men på reisen må investorene stålsette seg for svingninger. Noen forvaltere kan få ekstra god avkastning i kortere periode på grunn av høy risiko i porteføljen. På lang sikt er det de forvalterne som forstår kredittrisiko best som er i stand til å skape den beste avkastningen.

Anbefalt lesning:

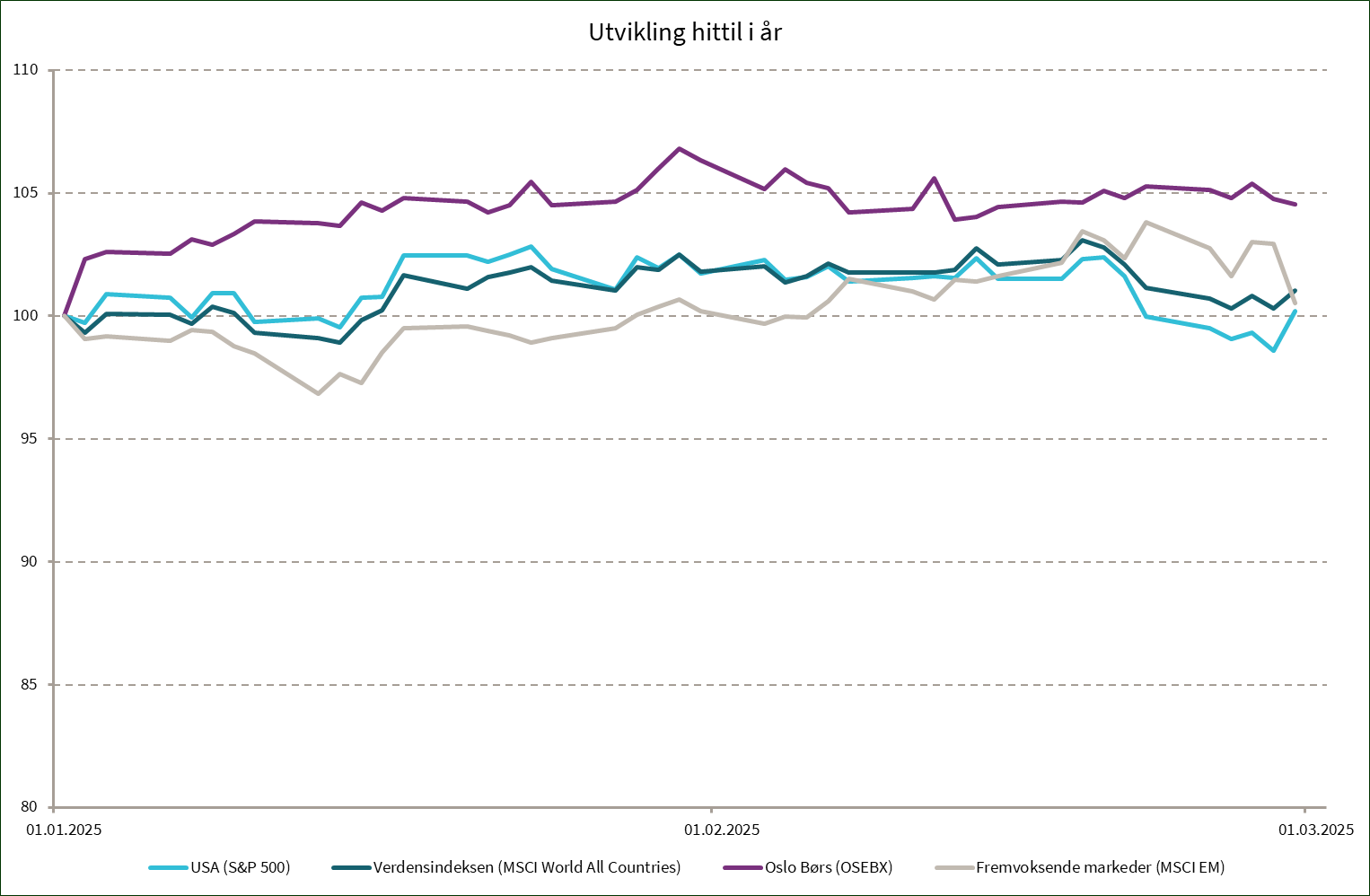

Utvikling sist måned og hittil i år

| Sist måned (NOK) | 2025 (NOK) | |

|---|---|---|

| S&P 500 | -1,5 % | 0,2 % |

| MSCI World | -0,8 % | 1,5 % |

| Oslo Børs (OSEBX) | -1,7 % | 4,5 % |

| MSCI Emerging | 0,3 % | 1,1 % |

| Norsk statsrente (6m) | 0,3 % | 0,7 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.