Investeringer som tåler en Trump

Investeringer som tåler en Trump

Med politisk risiko bryggende opp på alle sider er det lett å bli motløs som investor. Italia skal ha en folkeavstemning som i realiteten vil handle om den sittende regjeringen til Matteo Renzi skal fortsette, eller om man skal gi makten til den anti-europeiske femstjernersbevegelsen. I tillegg har Donald Trump mer enn en god sjanse til å bli den neste amerikanske presidenten, Marine Le Pen ligger an til å knuse den sittende franske presidenten i første runde av presidentvalget, og Angela Merkel må posere for en sviktende opinion før neste års parlamentsvalg. Det neste året ligger an til å bli dominert av politiske hendelser der status quo stort sett er det beste alternativet sett fra et finansmarkedsperspektiv.

Hvor redd bør man egentlig være? Antagelig mer engstelig enn det de fleste finansmarkeder reflekterer per i dag. Etter at alle kom uskadd fra den overraskende Brexit-avstemningen handler igjen forsikringspremier på negative kursbevegelser (volatilitet, VIX) på rekordlave nivåer. Samtidig viser meningsmålingene at mange av utfordrerne/populistene er innenfor skuddhold på de sittende kreftene. I tillegg til dette, ligger feilmarginen trolig med en slagside til fordel for utfordrerne. Brexit viste alle at det var en god del som ikke ville tilkjennegi sin egentlige stemmeintensjon når meningsmålerne ringte. Samtidig ser man at Front National som regel gjør det litt bedre enn siste meningsmålinger tilsier fordi ingen som kommer fra «møblerte hjem» vil innrømme en slik tilhørighet, fordi det rett og slett ikke er kutyme. Det er sannsynlig at Donald Trump vil ha en lignende skjult «stemmebank» fordi det har blitt opplest at man må være nærmest tilbakestående for å vurdere å stemme på den republikanske kandidaten. Ingen ønsker å fremstå som dum.

Likevel behøver man ikke være ekstremt engstelig. Ikke noe av det ovennevnte vil være verdens ende, og på sikt kan det faktisk vise seg å være positivt selv om den umiddelbare reaksjonen nok vil være negativ. Det finnes likevel noen investeringer vi mener ikke bare vil opprettholde sin verdi ved et «uheldig» utfall av noen av disse valgene, men vil sågar kunne stige.

Alle trygge havners mor: gull

Gull vil trolig gjøre det eksepsjonelt bra i perioden rundt alle disse valgene hvis utfallet skulle lande på den «gale» siden. Den italienske folkeavstemningen vil kunne være andre dominobrikke (etter Brexit) mot en oppløsning av den europeiske monetære unionen og dermed muligheten for et ekstremt kredittstress. Gull, som en av få muligheter til å komme ut av enhver motpartsrisiko, vil da sannsynligvis være i høy etterspørsel. Likeledes med et godt resultat for Front National i Frankrike. Donald Trump har på sin side så godt som lovet et frislipp av penger på den amerikanske befolkningen (det samme har for så vidt også Clinton) og sågar sagt at han vil reforhandle gjelden med amerikanske kreditorer. Sistnevnte er så langt utenfor konvensjonell tankegang at det nærmest er umulig å forestille seg konsekvensene. På toppen av dette kommer en vesentlig geopolitisk usikkerhet. Alle disse utfallene vil, via ulike mekanismer, presse gullprisene opp.

Det interessante er også at det ikke er nødvendig at de vinner, bare at politikken imiteres tilstrekkelig av de mer ordinære politikerne som ikke ønsker å miste for mange stemmer ut til den ene eller andre fløyen.

Kontanter

Den enkleste måten å unngå risiko på er åpenbar: unngå for mye risiko. Med lave og negative renter, er det stadig flere som gir opp sin konservative profil for å begi seg ut i risikomarkedet. Det er dog ikke til å unngå at vi er i en gammel markedssyklus, og denne vil før eller senere snu uansett. De som er bekymret for aksjemarkedet pleier imidlertid å plassere pengene i lange obligasjoner fordi disse historisk har steget når aksjemarkedet har falt. Å tro at dette vil gjenta seg rent mekanisk er en særdeles farlig forutsetning. Både det faktum at lange renter er presset ned mot null og lavere, og i tilfellet av en Trump-seier, en kombinasjon av økt usikkerhet og inflatorisk politikk vil lett kunne sende aksjer og obligasjoner ned samtidig. Noe slikt vil kunne utvikle seg til en ekstremt farlig situasjon ettersom nesten alle «main-stream» porteføljer (pensjonskasser, forsikringsselskaper, oljefond etc.) har en implisitt forutsetning om bevegelsesforholdet mellom lange obligasjoner og aksjer. Faller begge samtidig vil tvangs- og panikksalg bre om seg.

På den positive siden vil trolig mye av det populistene står for også kunne være positivt for avkastning fremover. Høyere realrente gir vanligvis høyere avkastning i aksjer fremover i tid (dette går selvfølgelig hånd i hånd med verdsettelsen av de samme aksjene og det faktum at høye verdsettelser spiser fremtidig avkastning). I tillegg fremstår det relativt klart at deler av problemet med manglende økonomisk vekst er nettopp den politikken som fremmes fra de sittende partiene. En liten «reset» vil faktisk kunne være positivt. Uansett vil det være gunstig å ha tilgjengelige kontanter for å gå inn dersom verdsettelsene kommer ned. På mange måter er kontanter den mest hatede aktivaklassen i dagens marked, og det er gjerne det mest upopulære som gir den beste avkastningen.

Gi finger’n til Berlin ved å redde banken (og bli helt på hjemmebane)

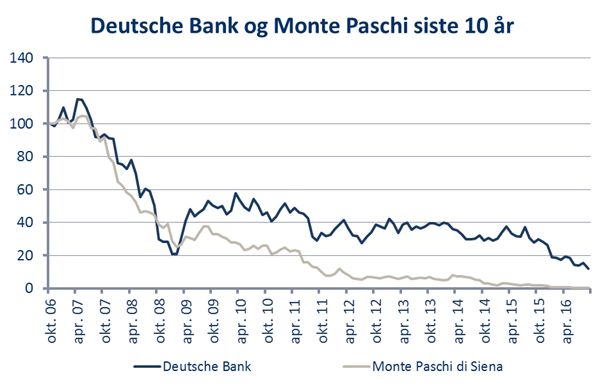

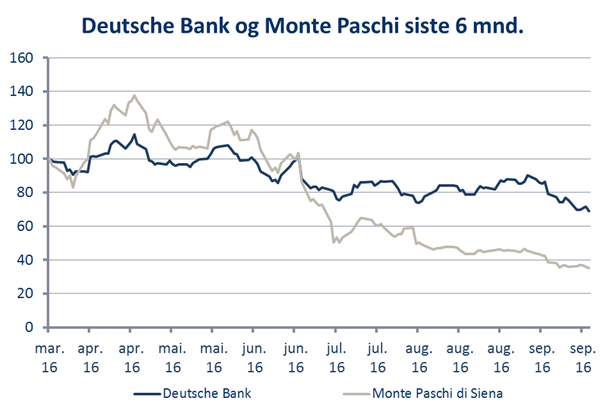

Italienske myndigheter hadde for lengst gjort en redningsaksjon for de største bankene (som i praksis er bankerott) dersom det ikke var for beinharde krav om at de nye reglene for bankrekapitaliseringer måtte følges. Siden dette er politisk umulig i Italia, er situasjonen i øyeblikket låst. Sågar har Angela Merkel uttrykt at det også er uaktuelt å redde Deutsche Bank som ikke er i en bedre situasjon (se NORCAP markedsrapport – juli og NORCAP markedsrapport – august).

En ny italiensk regjering som ikke deler Renzis pro-europeiske holdninger vil kunne tenkes å teste grensene ved å gjøre en slik redningsaksjon på tross av regler, nærmest som en ren provokasjon. Aksjekursene på de største italienske bankene priser nå i praksis inn en konkurs (Monte Paschi di Siena er ned 90% på et år) og en redningsaksjon vil løfte kursene betraktelig, særlig på obligasjoner tilsvarende ansvarlige lån som nok vil bli skånet av politiske årsaker. Mer i kategorien lodd enn investering, men dog et spennende lodd.

Minst politisk risiko: vekstmarkeder

Normalt har vekstmarkeder vesentlig større politisk risiko innbakt i kursen enn sine mer utviklede motparter. Det er lite belegg for å si at den politiske risikoen har blitt lavere absolutt sett, men relativt sett fremstår nå vekstmarkeder langt tryggere. Likevel må man huske på at deler av vekstmarkedene vil være direkte ofre for f.eks. Trump sin isolasjonistiske og merkantilistiske politikk. Med andre ord, selger man store mengder varer til Vesten eller har mesteparten av sin finansiering derfra, er det muligens verre enn å være der det smeller. Men det finnes også vekstmarkeder som i det store og hele ikke blir nevneverdig berørt. Det er i praksis de minste og mest «eksotiske» markedene, noen av disse blir også omtalt som «Frontier». De mest eksotiske stedene faller som regel ikke inn iden internasjonale kapitalflyten på samme måte, og utviser derfor lav grad av samvariasjon med utviklede markeder. Slike markeder har uansett sin egen idiosynkratiske risiko, men denne er relativt uavhengig av europeiske og amerikanske valgresultat. I tillegg har vekstmarkeder i det store og hele gjort det svakt siden forrige finanskrise, og følgelig er det også en viss beskyttelse i lav verdsetting.

Trumps bestevenn

Å kalle Vladimir Putin for Trumps bestevenn er kanskje en overdrivelse, men det er helt klart at Trump vil ha et langt bedre forhold til Putin enn det Clinton har. Hva gjelder Clinton vil Putin være full av hevngjerrighet ettersom hun har vært en av de sterke pådriverne for sanksjoner. Trump og Putin har imidlertid uttrykt stor respekt for hverandre offentlig og Trump er populær i Russland. Dessuten er Trump langt mer isolasjonistisk og mindre opptatt av NATO enn noen annen amerikansk president i moderne tid. Uten amerikansk press vil nok både tyskerne og franskmennene være mer enn glade for å igjen kunne inngå handel med russerne. Dersom man får en (tross alt uventet) Trump-seier vil det være relativt stor sannsynlighet for at samtlige risikoaktiva faller, herunder også normalt volatile russiske aksjer. Men i kjølvannet av dette vil igjen russiske aksjer, som allerede har hatt en god utvikling i år, kunne ta enda en etappe oppover.

Anbefalt lesning:

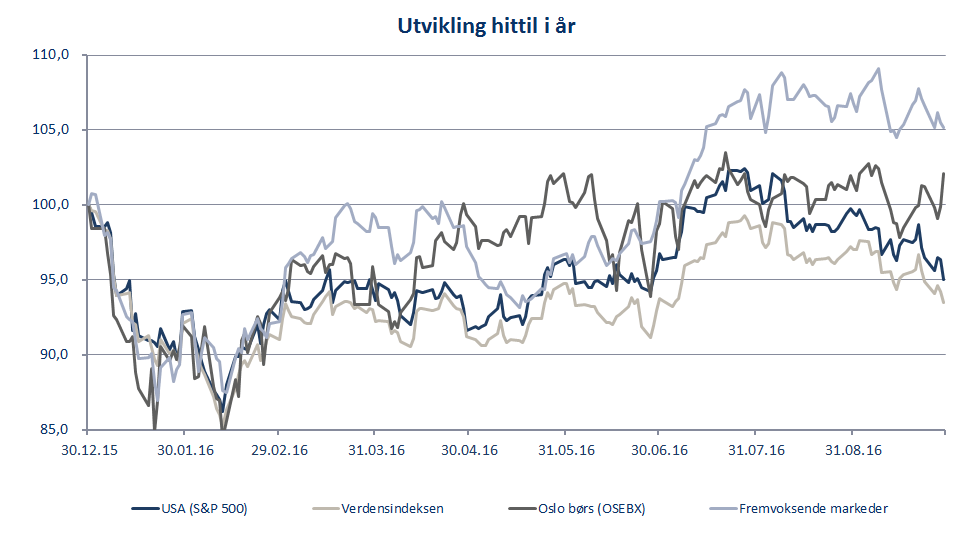

Utvikling sist måned og 2016

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -4,2 % | -4,6 % |

| FTSE ALL World | -3,8 % | -6,5 % |

| Oslo børs (OSEBX) | 0,6 % | 2,0 % |

| FTSE Emerging | -3,1 % | 3,7 % |

| Norsk statsrente (3m) | 0,0 % | 0,4 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. NORCAP garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer NORCAPs oppfatning på utarbeidelsestidspunktet, og NORCAP forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

NORCAP påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. NORCAP, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.