Kan USA unngå resesjon?

“A soft landing is a rare phenomenon.”

Maarten Spek and Henk-Jan Pijper, ECR Research 29. november 2023

Ja takk, begge deler

Det amerikanske aksjemarkedet, som i dag utgjør over 70% av verdensindeksen MSCI World, har steget 8,8% i november (i US dollar). Oppgangen skyldes markedets tro på at styringsrenten har nådd toppen og at den etter hvert skal settes ned neste år. Samtidig håper markedet på at økonomien i USA skal få en «myk landing», det vil si at renteøkningen ikke fører til at det blir en resesjon i økonomien. En resesjon defineres ofte som minimum to kvartaler på rad med negativ vekst. Er det mulig å oppnå både rentenedgang og myk landing?

«Higher for longer»

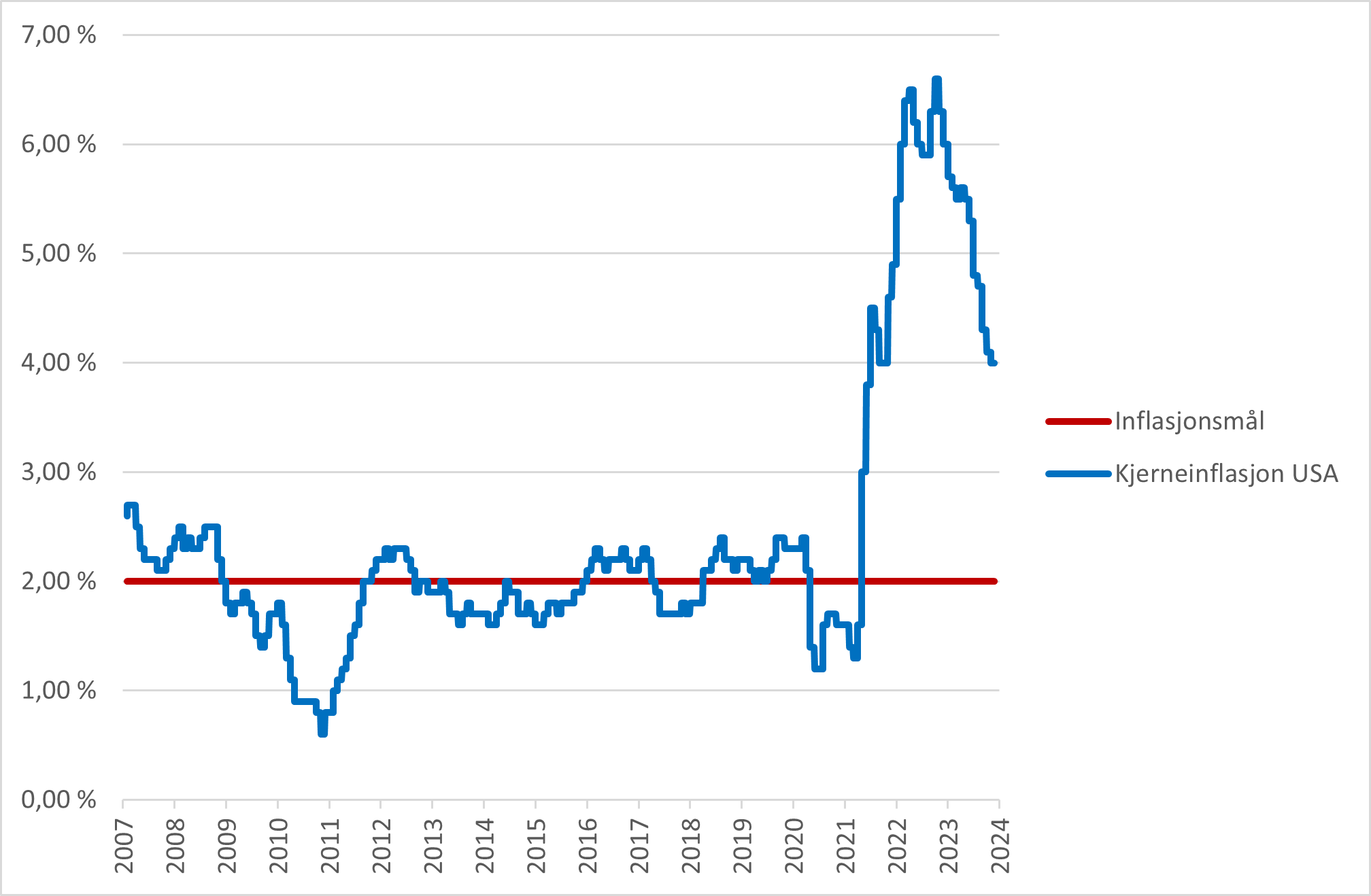

Sentralbanken i USA, Federal Reserve (Fed), har vært tydelig i sin kommunikasjon at rentene vil forbli høye over en lengre periode («higher for longer»). Inflasjonen i USA har blitt redusert fra over 9% sommeren 2022 til dagens nivå på 3,2%. Sentralbanken er mest opptatt av kjerneinflasjonen, hvor priser for energi og mat blir tatt ut på grunn av høy volatilitet. Slik får dermed sentralbanken et klarere bilde av den langsiktige inflasjonstrenden i økonomien, uforstyrret av de kortsiktige svingningene i energi- og matpriser. Kjerneinflasjonen var 4% i oktober, fortsatt godt over sentralbankens mål på 2%. Rentenedgangen vil neppe skje før kjerneinflasjonen nærmer seg 2%. Lav arbeidsledighet og en økning i gjennomsnittlig timelønn på 4,1% i oktober, gjør at det kan ta noe tid før sentralbanken når sitt inflasjonsmål.

Figur 1 – Kjerneinflasjon i USA (prisvekst år over år)

Kilde: Bloomberg

Renteøkning tar tid før den virker

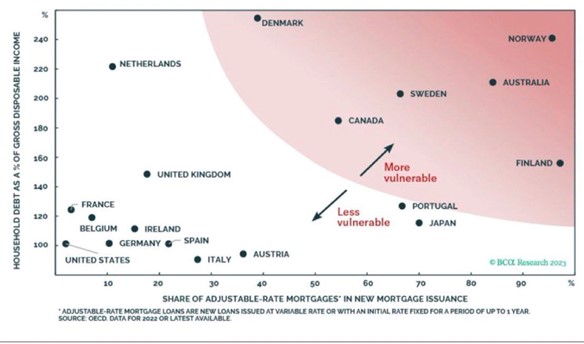

I USA er det vanlig med fastrente på boliglån. Fastrentelån for boliger kommer med forskjellige løpetider, hvor 30-års fastrentelån er det mest vanlige. Fordelen med fastrentelån er at det skaper forutsigbarhet og stabilitet når det gjelder månedlige betalinger over lånets løpetid. Men det betyr også at økte styringsrenter ikke har samme effekt på boligkostnadene som for eksempel i Norge hvor de fleste boliglånene har flytende rente. Som figuren under viser, er Norge mer sensitiv til renteøkning enn USA, både på grunn av høyere husholdningsgjeld relativt til inntekt, men også fordi det er mer vanlig med flytende rente.

Figur 2 – husholdningers sensitivitet til renteendringer i ulike land

Ifølge en undersøkelse utført av Crescat Capital er gjennomsnittlig boliglånsrente i USA 3,6%. Amerikanere som ønsker nytt boliglån, må derimot betale nærmere 8% rente for et 30-års boliglån. Wall Street Journal skriver at nye boliglån er blitt så dyre at par som ønsker å skille seg, velger å fortsette å bo sammen på grunn av høye kostnader ved å skaffe seg ny bolig. Når sentralbanken i USA øker renten, tar det tid før amerikanere merker økte boliglånskostnader. Forbrukslån og billån er ofte med flytende rente og på den type lån vil amerikanerne merke renteoppgangen raskere.

Til tross for svake ledende indikatorer var veksten i 3. kvartal sterkere enn ventet

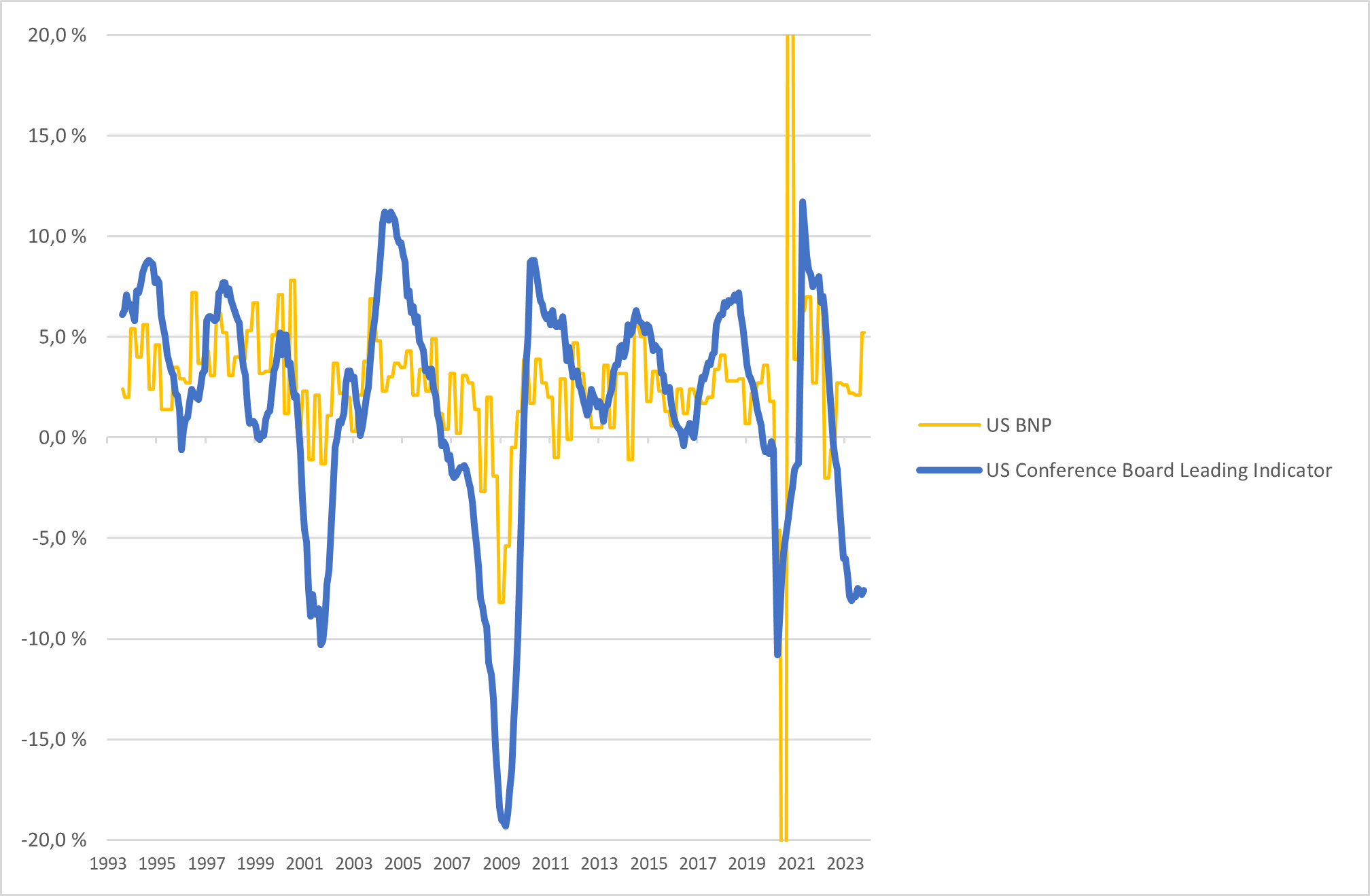

Veksten i amerikansk økonomi var overraskende sterk i tredje kvartal. Brutto nasjonalprodukt (BNP) økte med 5,2%, sammenlignet med tredje kvartal i 2022. Det var den største kvartalsvise veksten siden 2021. Veksten var overraskende sterk gitt renteøkning og svakere utsikter. Økonomer tror veksten vil avta i fjerde kvartal på grunn av streik blant arbeiderne i United Auto Workers, at studenter må gjenoppta avdragsbetaling på studentlånet og forsinket effekt av renteøkningen.

Ledende indikatorer er økonomiske faktorer som typisk endrer seg før den generelle økonomien gjør det og kan dermed gi tidlige signaler om fremtidig økonomisk retning. Dette kan være tall som nye jobber, tilgjengelig kreditt, pengemengde, forbrukertillit, industriproduksjon, byggetillatelser og utvikling i rente- og aksjemarkedet. US Conference Board Leading Economic Index er en slik indeks og den indikerer svak utvikling fremover. Derfor kom veksten i tredje kvartal som en overraskelse. Historisk har det vært en viss sammenheng mellom vekst i BNP og endringer i ledende indikatorer.

Figur 3 – Vekst i brutto nasjonalprodukt (BNP) per kvartal sammenlignet med samme kvartal året før (gul linje) og US Conference Board Leading Indicator (blå linje)

Kilde: Bloomberg

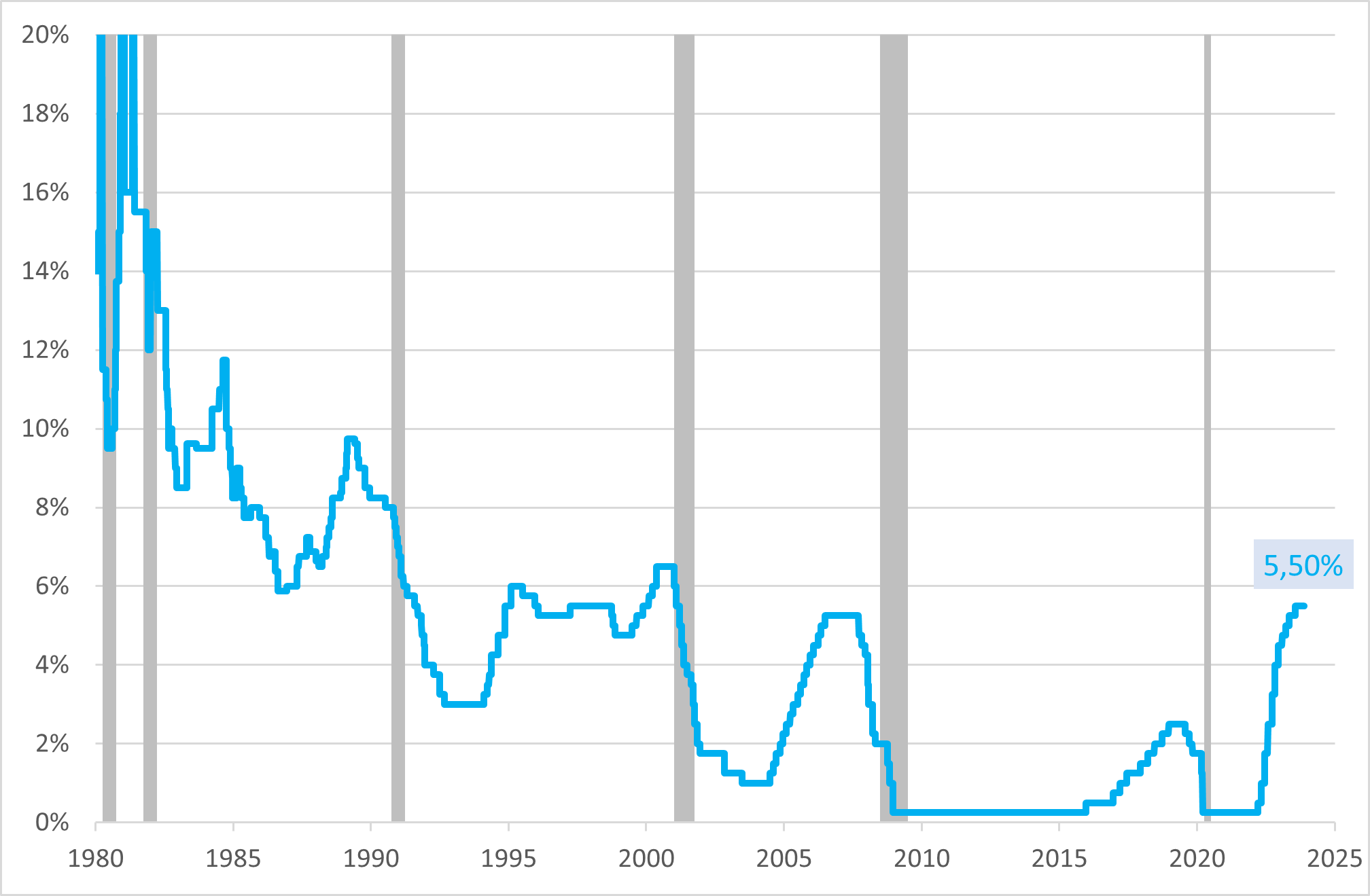

Markedet håper altså at amerikansk økonomi skal unngå en resesjon. Antall ganger ordet «Soft Landing» er brukt i nyhetsartikler, har ifølge Bloomberg økt kraftig. Men det er ikke noen garanti for at det faktisk vil skje en myk landing selv om pressen skriver om det, det var slik også før IT-boblen i 2001 og finanskrisen i 2008. Historisk er det sjelden at amerikansk økonomi har unngått resesjon i perioder med fallende styringsrenter. Ofte er det slik at renten settes ned fordi økonomien er så svak. Rentenedgang og resesjon skjedde i 1980, 1982, 1990, 2001 og i 2008.

Figur 4 – FEDs styringsrente (blå linje) og perioder med resesjon (grå område)

Kilde: Bloomberg

Oppsummering

Markedet forventer nedgang i prisveksten til sentralbankens mål på 2%. I tillegg forventes styringsrenten å settes ned i løpet av første halvdel av 2024. Det kan tenkes at inflasjonen kommer ned, men det er sannsynligvis som resultat av redusert forbruk og svakere økonomisk utvikling. Hvis veksten i amerikansk økonomi ikke reduseres, vil heller ikke renten settes ned på lenge. Det er sjelden man har opplevd fall i prisveksten, myk landing og rentenedgang, men det vil tiden vise. Det som er sikkert, er at markedet reagerer positivt til fallende prisvekst og fallende lange renter.

“Never argue with your wife or the stock market!”

Rakesh Jhunjhunwala, Indias svar på Warren Buffet

Anbefalt lesning:

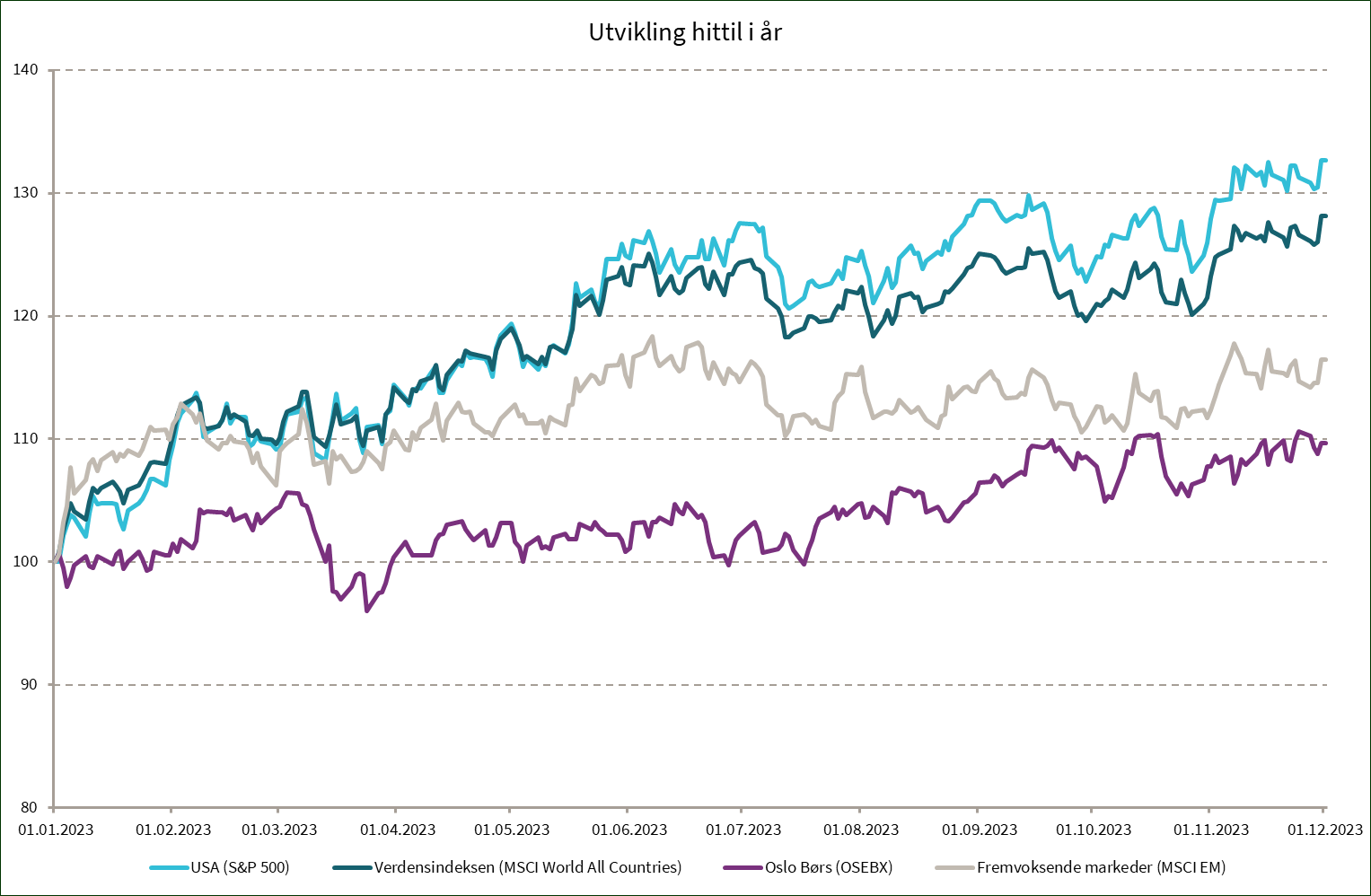

Utvikling sist måned og hittil i år

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | 5,3 % | 32,7 % |

| MSCI World | 5,4 % | 28,1 % |

| Oslo Børs (OSEBX) | 1,8 % | 9,7 % |

| MSCI Emerging | 4,3 % | 16,5 % |

| Norsk statsrente (3m) | 0,4 % | 2,9 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. Norcap garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer Norcaps oppfatning på utarbeidelsestidspunktet, og Norcap forbeholder seg retten til når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

Norcap påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. Norcap, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.