Politisk spenning

Politisk risiko er gjerne noe som er forbundet med investeringer i vekstøkonomier der privat eiendomsrett og rettssystemet står svakt, mens korrupsjon er en del av samfunnsmodellen. Hva den politiske risikoen i realiteten innebærer er vanskelig å definere, da mye av diskusjonen ofte strander på at styresettet er mislikt.

All den tid dette er kjent på investeringstidspunktet, er dette en kjent ukjent faktor i land som defineres å være innenfor et område med høy politisk risiko. En kjent ukjent er en risikofaktor man normalt blir kompensert for i form av en billigere inngangsbillett. De store tapene i investeringssammenheng skjer gjerne når man treffer på en ukjent ukjent. Dette er hendelser som ikke på noen måte er priset inn, og derfor ikke gir noen motsvarende rabatt på investeringstidspunktet. I flere vestlige land, som normalt er priset til å ha ikke-eksisterende politisk risiko, er det nå tiltagende fare for at en slik risiko kan oppstå nærmest over natten.

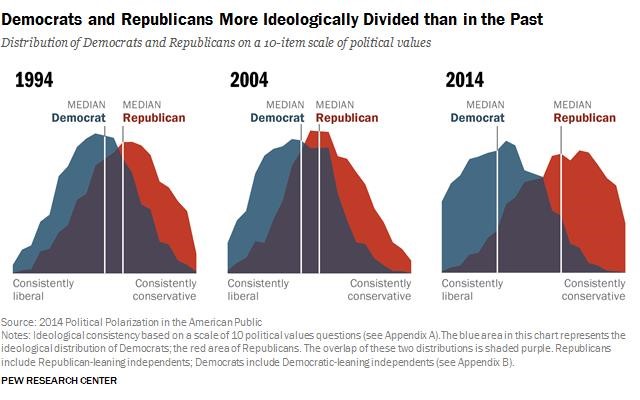

De senere årene har man over store deler av den vestlige verden sett en økende polarisering av politikken. I stadig flere land har politiske strømninger, som på forhånd var avskrevet av etablissementet, tatt en broderlig andel av stemmene fra de tidligere dominerende kreftene. Donald Trump, Syriza, Sverigedemokratene, Podemos og Front National er alle deler av den samme trenden. Det samme etablissementet har i stedet for å ta innover seg det faktum at en stor andel av befolkningen føler at det systemet de selv representerer er fremmed, valgt å avskrive utfordrerne som populistiske, useriøse klovner som snart vil falle ned bare vinden snur. Men faktum er at disse nye utfordrerne ikke har forsvunnet, men fortsatt sin fremmarsj til tross for alle dystre spådommer. Kapitalmarkedet er på sin side stort sett tjent med status quo, da det gjerne er de etablerte kreftene som representerer kapitaleiernes interesser. Dermed vil enhver stor omveltning av det politiske landskapet stort sett være negativt for prisingen av verdipapirer, i hvert fall på kort og mellomlang sikt. Med andre ord ser vi i dag en voksende politisk risiko i markedet som vanskelig kan kvantifiseres. Denne risikoen blir i stor grad ignorert på grunn av dominansen av passive og algoritmestyrte investeringer.

Det er en grunn til at denne polariseringen foregår og det er antagelig en klar sammenheng mellom økonomi og generasjonssammensetninger. For det første kan vi se at meningsulikhetene på en rekke temaer har blitt større, og at det ikke bare er enkeltsaker som driver trenden.

Kilde: PEW Research Center

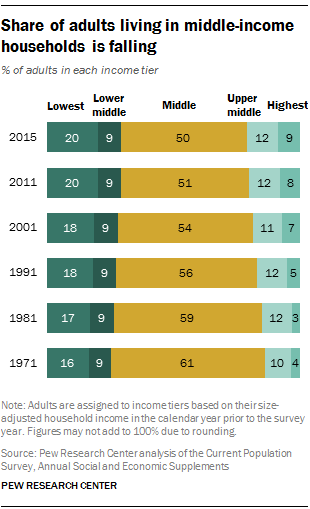

Mye av grunnen til polariseringen av politikken er at samfunnet også er i ferd med å polariseres. Middelklassen, som i etterkrigstiden har utgjort et flertall av befolkningen i Vesten, er krympende. At så stor del av befolkningen har hatt samme interesser og verdier har vært garantien for en politisk stabilitet i sentrum av den politiske meningsskalaen. I USA utgjorde middelklassen 61% av befolkningen i 1971. Denne har skrumpet inn til 50% av befolkningen i 2015.

Kilde: PEW Research Center

I tillegg til at andelen middelklasseborgere faller, og de henholdsvis rike og fattige øker i antall, blir også forskjellen mellom de rikeste og resten av befolkningen større. I USA er dette tydelig, og i stor grad forårsaket av at man ikke har hatt noen nevneverdig reallønnsvekst på flere tiår. Selv om vi andre steder i verden har hatt en langt bedre utvikling i inntekt for median-arbeidstageren er dog den økende forskjellen mellom fattig og rik et fenomen som er på dagsorden i en rekke land.

En annen undersøkelse fra USA viser både at landet er mer ulikt enn innbyggerne tror og at de ønsker seg et langt likere samfunn. I valget mellom et stilisert eksempel som var ganske lik den skandinaviske modellen, eller den faktiske fordelingen av rikdom i USA, foretrakk 92% av de spurte amerikanerne likhetseksempelet. Samtidig trodde de at det amerikanske samfunnet var likere enn det som er tilfellet. At median-innbyggeren av hvilket som helst land mener at en relativt lik fordeling av godene er rettferdig er helt naturlig. Dermed vil en økende skjevdeling av velstand, alt annet likt, føre til større misnøye.

Finansielt sett ligger risikoen i at fordring og gjeld er null. Dersom det er 1% som eier alle fordringene, som er de 99% andres gjeld, vil en normal flertallsavstemming medføre at fordringene/gjelden skal reduseres i verdi. På 1930-tallet ble dette gjort effektivt ved å beslaglegge privat eid gull og samtidig justere opp gullprisen i dollar (dette var tross alt en historisk periode der rene fiatpengesystemer var utenkelig). I oldtidens Mesopotamia innførte kong Hammurabi jubelår for å regulere at skjevhetene i samfunnet ikke skulle komme ut av kontroll. Hvert jubelår (som antagelig var hvert 50. år) skulle all langsiktig gjeld slettes. Med denne mekanismen på plass, var risikoen for opprør og revolusjon sterkt redusert.

De siste års lavrente- og nullrentepolitikk har på mange måter vært sentralbankenes forsøk på å skape et slags jubelår. Lav rente gjør forgjeldelsen lettere å leve med, og med en god dose inflasjon vil deler av gjelden i praksis bli ettergitt. Men det har ikke gått helt etter planen; gjelden har blitt lettere å leve med, men forskjellene har blitt enda større. I kapitalmarkedet er det i store trekk to typer kapital; fra privatpersoner med overskuddskapital og pensjonskapital som er kapital tilhørende et bredere samfunnslag. Førstnevnte står rimelig fritt i forvaltningen av kapitalen. Disse har valgt å eie aksjer, eiendom og andre realaktiva, som har blitt mer verdt med lav rente, mens pensjonskapitalen har blitt pålagt av myndighetene å eie fordringer i form av obligasjoner som nå ikke greier å generere nok avkastning til å dekke pensjonsforpliktelsene den var ment å dekke. Resultatet er at store deler av velgerne har fått ytterligere bekreftelse på at myndighetene ikke ivaretar deres interesser.

I investeringssammenheng ligger risikoen i at dersom en stor nok andel av velgerne i et eller annet land i verden føler seg tilstrekkelig dårlig håndtert, vil de ikke støtte de som er innenfor det eksisterende systemet (jf. påvirkningen av interessegrupper iht. studien nevnt over), men heller noen som oppleves som å stå utenfor systemet. Dersom en slik fraksjon overtar makten vil det medføre en stor endring i rammebetingelsene, noe som alltid er dårlig for kapitalmarkedene, uavhengig av om endringene faktisk vil være positive for veksten på lang sikt. Men gjennomsnittet av disse partiene representerer ikke det som gir størst avkastning på kapitalen; fri handel, rikelig tilgang på arbeidskraft gjennom innvandring, lav skatt på kapitalgevinster, beskyttelse av bankvesenet osv. Og det er denne trusselen vi som investorer må leve med. Innenlandske politiske behov vil alltid veie tyngre enn rasjonell økonomi. Store økninger i faktisk politisk risiko gjenspeiles sjelden i markedet før faren virker akutt.

Anbefalt lesning:

Ingen anbefalinger denne gang

Utvikling sist måned og 2015

| Sist måned (NOK) | Hittil i år (NOK) | |

|---|---|---|

| S&P 500 | -0,1 % | 17,8 % |

| FTSE ALL World | -0,2 % | 13,9 % |

| Oslo børs (OSEBX) | -2,9 % | 5,9 % |

| FTSE Emerging | 1,3 % | 7,3 % |

| Norsk statsrente (3m) | 0,1 % | 0,9 % |

Viktig informasjon / disclaimer

De fleste grafene i denne presentasjonen er utarbeidet i Bloomberg og baserer seg på kilder som anses som pålitelige. NORCAP garanterer ikke at informasjonen er presis eller fullstendig.

Uttalelsene i presentasjonen reflekterer NORCAPs oppfatning på utarbeidelsestidspunktet, og NORCAP forbeholder seg retten til å når som helst endre syn uten varsel.

Denne presentasjonen skal på ingen måte forstås som en ubetinget anbefaling om kjøp eller salg av finansielle produkter. Eventuelle investeringer må ses i sammenheng med kundens finansielle situasjon og kunnskap og erfaring innen finansielle instrumenter. Enhver investering vil typisk være beheftet med risiko, og verdien av denne vil kunne falle så vel som stige.

NORCAP påtar seg intet ansvar for tap eller utgifter som skyldes forståelsen av og/eller bruken av denne rapporten. NORCAP, selskapets ansatte samt ansattes og selskapets nærstående kan ha eierinteresser i nevnte aktivaklasser, produkter eller underliggende selskaper.